Construire un portefeuille d'investissement à long terme réussi :guide du débutant

De nombreux investisseurs débutants se sentent dépassés et ne savent pas par où commencer lorsqu’ils tentent de concevoir et de mettre en œuvre leur portefeuille d’investissement. Ils se sentent tellement démunis face à cette tâche qui, rétrospectivement, semble toujours si facile, qu'ils se précipitent vers un conseiller financier pour obtenir de l'aide. Malheureusement, certains auteurs suggèrent que jusqu'à 93 % des conseillers financiers sont de simples vendeurs et que bon nombre de ces investisseurs naïfs ne démarrent pas du bon pied.

L’investissement DIY peut être écrasant, mais vous l’avez. Un principe important à retenir lors de la conception et de la mise en œuvre de votre portefeuille d’investissement est « Ne prenez pas de raccourcis ». Cela peut sembler très basique, mais il est souvent ignoré, ce qui entraîne de nombreux problèmes lors du processus de conception de portefeuille.

Le processus est simple, mais il est essentiel que vous le suiviez dans l'ordre.

- Fixez-vous des objectifs

- Développer une allocation d'actifs

- Mettre en œuvre l'allocation d'actifs

- Maintenir le plan.

En procédant étape par étape, vous serez prêt à concevoir et à mettre en œuvre vous-même un portefeuille d'investissement simple mais sophistiqué, ou au moins à acquérir les compétences et les connaissances nécessaires pour savoir quand un conseiller vous « vend en aval ».

Table des matières

Étape 1 : Définissez des objectifs

- Déterminez les objectifs de votre portefeuille d'investissement

Étape 2 – Élaborer une répartition des actifs

- Meilleures classes d'actifs pour votre portefeuille d'investissement

- Liste des classes d'actifs

- Répartition des actifs du portefeuille d'investissement

- Exemples d'allocation d'actifs de portefeuille d'investissement

Étape 3 – Mise en œuvre de l'allocation d'actifs

- Sélection d'investissements pour votre portefeuille

- Comment commencer à créer votre portfolio

- Choisir des comptes d'investissement pour votre portefeuille

Étape 4 – Maintenir le plan

- Gérer votre portefeuille d'investissement

Étape 1 : Définir des objectifs

Déterminez les objectifs de votre portefeuille d'investissement

La première étape dans la conception d’un portefeuille d’investissement consiste à fixer un objectif pour ce portefeuille. Il peut s'agir de payer votre retraite, de payer les études de vos enfants, d'acheter votre première maison, de faire un don de bienfaisance à votre décès, ou encore de léguer un certain montant d'actifs à vos héritiers à votre décès.

Fixer des objectifs spécifiques

Plus l’objectif est précis, mieux c’est. Vous voudrez spécifier exactement le montant d’argent dont vous avez besoin et la date exacte à laquelle vous en aurez besoin. Un exemple d'un bon objectif est :« Je veux avoir 100 000 $ dans le plan 529 de Junior le 1er septembre 2035. » Des exemples d'objectifs mal définis incluent :"Je veux pouvoir prendre ma retraite un jour", "Je veux gagner autant d'argent que possible avec mes investissements" ou "Je veux devenir millionnaire".

Planifier le changement

Naturellement, les circonstances et les objectifs de la vie changent au fil des années. C'est OK. Les objectifs, les plans et les portefeuilles ne sont pas gravés dans le marbre. Si vous laissez l’idée que le plan changera probablement plus tard vous empêcher de le mettre en place en premier lieu, vous ne récolterez pas les avantages de l’élaboration d’un plan. De plus, si vous ne calculez jamais réellement combien vous devez épargner pour atteindre un objectif, vous privilégierez certainement une épargne insuffisante, ce qui vous empêchera d'atteindre votre objectif.

Problème du plan d'inflation et de la séquence des retours

Si votre objectif est dans moins de cinq ans, vous pouvez probablement ignorer l’inflation. Si vous avez plus de temps, vous devez utiliser des chiffres « réels » ou après inflation. Cela signifie que si vous calculez que vous devez économiser 20 000 $ par an pour atteindre cet objectif, cela représente 20 000 $ en dollars d'aujourd'hui (et non en dollars de demain), vous devrez donc probablement cotiser un peu plus chaque année. Lorsque vous calculerez le rendement dont vous avez besoin, vous devrez également utiliser un rendement après inflation inférieur.

Lorsque vous épargnez pour un objectif, la séquence des rendements est importante. Cela signifie qu’idéalement, vous obtenez des rendements inférieurs au début lorsque le montant d’argent épargné est faible et des rendements plus élevés plus tard lorsque le pécule est important. Les calculs comme ceux que je vais vous montrer sont, par nature, simplifiés, alors reconnaissez leurs limites. Gardez également à l’esprit que les marchés financiers ne sont pas comme la physique. Ce sont des institutions sociales complexes, et il existe peu de garanties précieuses. Il y a une chance raisonnable que l'avenir soit très différent du passé, alors considérez les données passées avec un œil sceptique.

Déterminez combien vous devrez économiser

Vous devrez faire une sorte d’estimation du montant que vous devez épargner. Pour une maison que vous souhaitez acheter dans trois ans, cela peut être relativement facile. Vous regardez le prix de maisons similaires, calculez le montant dont vous aurez besoin pour 20 % d'acompte, et ajoutez peut-être quelques pour cent de plus au cas où la valeur augmenterait ou pour les frais de clôture.

À mesure que l’objectif devient plus complexe, l’estimation devient également plus complexe. Par exemple, si votre objectif est de payer les frais de scolarité de votre enfant de 3 ans à votre alma mater, vous devrez faire certaines hypothèses. Disons que les frais de scolarité sur quatre ans s'élèvent actuellement à 40 000 $ et que vous pensez que les frais de scolarité augmenteront de 2 % par rapport au taux d'inflation général. Sortez votre feuille de calcul préférée, telle qu'Excel, et placez-la dans une cellule :

=FV(2%,15,0,-40000)

=53 834,73 $

Le premier chiffre est le rapport annuel. Le deuxième est le nombre d'années. Le troisième est le montant payé chaque année et le dernier est le montant dont vous disposez actuellement. Ce calcul vous dira quelle sera cette facture de frais de scolarité de 40 000 $ dans 15 ans. Vous aurez besoin de 54 000 $ avec le montant d'aujourd'hui pour atteindre cet objectif.

L’estimation du montant de votre pécule de retraite est encore plus complexe. De nombreuses études et même des livres entiers ont été écrits sur le sujet.

Le processus de base est :

- Estimez combien d'argent vous devrez dépenser chaque année à la retraite.

- Soustrayez le montant que vous attendez des pensions garanties ou de la sécurité sociale.

- Appliquez un "taux de retrait sécurisé", tel que 3 à 4,5 % par an.

Par exemple, vous estimez que vous aurez besoin de 100 000 dollars par an en dollars d'aujourd'hui, vous n'avez pas de pension et vous vous attendez à ce que la sécurité sociale verse 30 000 dollars par an, indexés sur l'inflation. Ainsi, vous avez besoin que votre portefeuille contribue 70 000 $ par année, indexé à l'inflation. Après avoir examiné les études, vous décidez que vous êtes à l'aise avec un taux de retrait de 3,5 % – 70 000 $/0,035 =2 millions de dollars. Ainsi, votre objectif pourrait être : « Je veux 2 millions de dollars (en dollars d’aujourd’hui) d’épargne-retraite d’ici le 1 juillet 2040. »

Maintenant que vous connaissez les objectifs de votre portefeuille d'investissement, nous examinerons la relation entre le montant que vous devez épargner et le rendement du portefeuille dont vous avez besoin, et donc le risque que vous devez prendre.

Quand atteindrez-vous vos objectifs d’investissement ? — Retours sur investissement par rapport au taux d'épargne

Nous commencerons par discuter du concept d'allocation d'actifs et explorerons plus en détail la fonction de valeur future et la relation entre le montant que vous devez épargner, le rendement de votre portefeuille et le temps.

Ouvrez à nouveau votre feuille de calcul et placez cette fonction de valeur future dans une cellule.

=FV(5%,20,-60500,0)

=2 000 490,22

Cette fonction indique que si vous commencez avec rien (0), économisez 60 500 $ par an pendant 20 ans et gagnez 5 % après inflation chaque année, vous disposerez de 2 millions de dollars en dollars d'aujourd'hui après 20 ans. Aujourd’hui, 60 000 $ semble représenter une somme énorme à économiser chaque année. Je veux dire, vous ne gagnez que 200 000 $, vous avez une grosse hypothèque, deux enfants dans une école privée, une facture d'impôts élevée et des paiements pour la Porsche à payer, n'est-ce pas ? Quelles autres options existe-t-il pour arriver à ce chiffre de 2 millions de dollars ?

Les quatre termes dépendent tous les uns des autres, mais ce concept est si important pour votre plan d’investissement que vous devriez y consacrer beaucoup de temps. Disons que vous ne pouvez économiser que 30 000 $ par an. Supposons que vous n'ayez toujours rien pour commencer et que vous gagniez toujours 5 % réels sur vos investissements. Combien de temps faudra-t-il pour atteindre ce chiffre de 2 millions de dollars ?

=FV(5%,30,-30000)

=1 993 165,43 $

10 ans supplémentaires. Hummm. Vous devez maintenant choisir entre cette grande maison avec une hypothèque coûteuse et travailler 10 ans de plus. Quelles autres options avons-nous ?

Eh bien, vous pourriez obtenir un héritage, alors disons que vous avez déjà 300 000 $ sur vos comptes de retraite. Combien de temps devez-vous travailler maintenant si vous économisez 30 000 $ par an et gagnez 5 % réels ?

=FV(5%,21.75,-30000,-300000)

Vous obtenez désormais 2 millions de dollars en seulement 21 ans et 9 mois.

Mais que se passe-t-il si vous DEVEZ 300 000 $ en prêts étudiants (supposons un intérêt de 0 %, juste pour simplifier les choses) et que vous souhaitez vraiment prendre votre retraite dans seulement 25 ans ? Combien devez-vous épargner/utiliser pour rembourser vos prêts chaque année ?

=FV(5%,25,-63200,300000)

Cela fait 63 200 $ par an.

Vous pouvez jouer un peu avec cette fonction vous-même, juste pour avoir une idée de ce qui est possible.

Qu'en est-il du retour sur investissement ?

C'est plutôt cool, dites-vous. Ne vous sentez-vous pas autonome maintenant ? Désormais, vous aussi pouvez générer tous ces tableaux et graphiques sophistiqués avec lesquels les conseillers financiers aiment vous épater.

Mais il y a un facteur dans cette fonction qui est beaucoup plus difficile à contrôler :votre retour. Ne serait-il pas merveilleux si vous pouviez simplement doubler votre rendement ?

Par exemple, disons que vous souhaitez seulement économiser 30 000 $ par année, que vous n’avez rien maintenant et que vous souhaitez quand même prendre votre retraite dans 20 ans ? De quel type de retour avez-vous besoin ?

=FV(11,3%,20,-30000,0)

Cela fait 11,3 %. Il semble beaucoup plus facile d'obtenir ce rendement de 11,3 % que de vendre la Porsche ou de vivre dans une petite maison, n'est-ce pas ? Pourquoi ne pas faire ça ?

Nature imprévisible des rendements du marché

La source de votre rendement sont les marchés financiers. Les rendements du marché sont impossibles à prévoir, et encore moins à contrôler. Cela vaut pour le marché boursier, le marché obligataire, le marché immobilier, le marché des matières premières ou tout autre marché dans lequel vous souhaitez investir. Vous pouvez contrôler le niveau de risque que vous prenez, mais cela n'a qu'une corrélation modérée avec vos rendements réels. Il est important de comprendre le concept de rendements attendus.

Votre rendement attendu correspond à ce que vous attendez d’un niveau de risque donné, en moyenne, sur plusieurs années. Même sur de nombreuses années, il n’y a aucune garantie, surtout compte tenu des changements économiques et politiques complexes qui se produisent fréquemment dans le monde et dans votre propre ville et pays. Mais si vous ne savez pas à quoi vous attendre, vous ne pouvez pas estimer combien vous devez économiser.

Retours historiques sur les investissements

Une source vers laquelle vous pouvez vous tourner pour estimer vos rendements est le passé. Comme la loi l’exige dans tout prospectus d’investissement, les rendements passés ne constituent pas une indication des rendements futurs. Mais ils aident à définir un éventail de possibilités.

Des rendements boursiers réalistes

Jetons par exemple un coup d'œil au marché boursier américain. Si vous avez investi dans le fonds indiciel Vanguard 500 à faible coût depuis sa création en 1976, votre rendement nominal annualisé moyen (avant inflation) serait de 9,51 % de 1976 à 2020. L’inflation d’octobre 1976 à 2020 a été en moyenne d’environ 3,51 %. Ainsi, le rendement réel du marché boursier américain (y compris les dividendes et soustrait les coûts d'investissement très faibles) est de 6,00 %.

Si l’avenir est comme le passé et que vous investissez dans un portefeuille composé à 100 % d’actions, vous pourriez utiliser un rendement attendu de 6,00 % dans vos calculs. Notez à quel point ce chiffre est différent des 11,3 % évoqués ci-dessus. Cela démontre vraiment à quel point il est irréaliste de planifier une économie de seulement 30 000 $ par année et de prendre sa retraite dans 20 ans avec 2 millions de dollars. Même si vous obteniez ces 6,00 %, il vous manquerait 896 000 $ par rapport à votre objectif.

Rendements du marché obligataire

Et les obligations ? Vanguard a lancé son Total Bond Market Fund en 1986. Le rendement annualisé moyen depuis lors est de 5,93 %. L'inflation sur cette période est de 2,58 %, ce qui laisse un rendement réel de 3,35 %. Si nous utilisons cela comme rendement attendu, un portefeuille composé à 50 % d'actions et à 50 % d'obligations s'attendrait à un rendement de 4,68 %, sans compter les bonus de rééquilibrage (nous en parlerons plus tard).

Nous disposons de plus de données sur les rendements des actions et des obligations à long terme, les meilleures données remontant aux années 1920 et certaines remontant même à quelques centaines d’années. Mais ces chiffres ne sont pas très différents de ceux dont nous avons discuté ci-dessus.

Retours théoriques des investissements

Une autre façon d'examiner les rendements est d'un point de vue théorique.

Rendements théoriques des obligations

Si un investisseur obligataire s’attend réellement à un rendement réel de 4 % à partir de ce moment-là, la plupart des autorités lui diront qu’il est fou. Les rendements obligataires relativement bons au cours des deux dernières décennies s’expliquent en partie par la baisse des taux d’intérêt, ce qui a donné aux rendements obligataires un vent favorable. Fin 1989, les bons du Trésor à 10 ans rapportaient environ 8 %. Aujourd’hui, ils en rapportent moins de la moitié. Le meilleur indicateur des rendements futurs des obligations est le rendement actuel, et il s’agit d’un chiffre nominal (avant inflation). Plutôt déprimant, hein ?

Rendements théoriques des actions

Vous pouvez également estimer théoriquement les rendements réels des actions. La méthode la plus courante est le modèle de dividende réduit. En gros, vous ajoutez le rendement attendu du dividende à la croissance attendue du PIB. Il existe également un facteur spéculatif, mais sur de longues périodes, qui peut généralement être ignoré. Le rendement du S&P 500 au moment de la rédaction de cet article en 2020 était de près de 2 %. Les économistes tablaient sur une croissance du PIB à long terme autour de 3 %. Ajoutez-les ensemble pour un rendement réel de 5 %.

À l'aide de ces rendements théoriques, nous pouvons calculer le rendement réel attendu à long terme pour un portefeuille composé à 50 % d'actions et à 50 % d'obligations à 2,5 %.

Prenez plus de risques pour un meilleur retour sur investissement

Il existe des moyens de prendre plus de risques dans l’espoir d’obtenir un meilleur rendement. Vous pouvez investir dans un portefeuille riche en actions et même inclure des actions plus risquées qui ont théoriquement des rendements attendus plus élevés, comme les microcapitalisations, les actions de petite valeur ou les actions des marchés émergents.

L'immobilier promet également des rendements plus élevés, surtout en utilisant un effet de levier important.

Mais l’essentiel est que le rendement attendu après inflation que vous devriez utiliser dans le calcul du rendement de votre portefeuille se situe entre 2 % et 7 %. Si vous (ou votre conseiller) faites des calculs en utilisant 10 % ou même 12 %, votre plan est probablement voué à l'échec.

Vous devez économiser plus d'argent

Revenons à nouveau à la fonction de valeur future. Si vous voulez 2 millions de dollars dans 25 ans et que vous n'avez rien maintenant, vous devrez économiser entre 65 500 $ (rendement de 2 %) et 31 700 $ (rendement de 7 %) par an. Plus votre portefeuille est risqué et plus vous êtes optimiste quant à l’économie future, moins vous pouvez épargner. Mais mettre de côté 20 000 $ par an ne suffira pas, et 50 000 $ pourraient même ne pas suffire.

N'oubliez pas que la première étape de la conception d'un portefeuille consiste à fixer des objectifs spécifiques. Lorsque vous commencez à mettre en œuvre une allocation d’actifs, n’oubliez pas les objectifs spécifiques que vous souhaitez atteindre avec votre portefeuille d’investissement. Pour atteindre ces objectifs, il est important de comprendre la relation entre le montant que vous devez épargner et la part du gros travail que votre portefeuille fournira grâce à ses rendements composés. Vous voyez pourquoi j'ai dit :« Si vous ne savez pas combien vous devez épargner, vous n'épargnerez pas suffisamment ? Une retraite confortable nécessite bien plus d'épargne que la plupart des gens ne le pensent.

Étape 2 – Développer une allocation d'actifs

Quelles sont les meilleures classes d'actifs pour votre portefeuille d'investissement ?

Lors de la conception d'un portefeuille multi-classes d'actifs, l'une des étapes les plus difficiles est la deuxième étape :décider quelles classes d'actifs vous devez inclure.

Une classe d'actifs idéale présente trois caractéristiques importantes :

- Il présente un rendement attendu positif à long terme, de préférence bien supérieur au taux d'inflation attendu.

- Il a une faible corrélation, de préférence même une corrélation négative avec toutes vos autres classes d'actifs.

- La classe contient suffisamment de titres pour minimiser le risque de sécurité individuel.

Si une « classe d'actifs » ne contient que 10 actions, ce n'est pas une très bonne classe d'actifs.

De combien de classes d'actifs avez-vous besoin dans votre portefeuille d'investissement ?

Mon opinion est que vous avez besoin d’au moins trois classes d’actifs dans votre portefeuille. Seven est un assez bon compromis entre les avantages de la simplicité et les meilleures performances possibles d’un portefeuille complexe. Une fois que vous en avez plus de 10, vous vous trompez simplement en pensant que vous faites du bien et vous ne faites que bricoler pour le plaisir de bricoler. La loi des rendements décroissants commence vraiment à s'appliquer à mesure que vous dépassez 3 à 7 classes d'actifs.

Je peux imaginer une vingtaine de classes d’actifs relativement courantes. Il est facile de voir qu’il n’est pas nécessaire de TOUS les inclure pour bénéficier des avantages d’un portefeuille véritablement diversifié. De plus, certains fonds à large assise peuvent vous donner accès à plusieurs classes d'actifs à la fois.

En fait, Mike Piper, qui blogue sur The Oblivious Investor, a transformé l’ensemble de son portefeuille en un seul fonds commun de placement multi-classes d’actifs. Simple mais sophistiqué.

Quel degré de complexité désirez-vous dans votre portefeuille d'investissement ?

Plus vous ajoutez de classes d’actifs, plus votre portefeuille devient complexe. Cela fait plusieurs choses :

- Un portefeuille plus complexe peut vous offrir la possibilité d'obtenir des rendements accrus, en particulier si de nombreuses classes d'actifs sont des classes à haut risque/rendement élevé.

- Cela augmentera à coup sûr vos coûts d'investissement et le temps nécessaire à la gestion du portefeuille.

La complexité ne vous dérange peut-être pas, mais vous devez également tenir compte de votre conjoint et/ou de vos héritiers. Il n'est pas rare que les héritiers découvrent que le portefeuille de leur bien-aimé récemment décédé contient 200 actions individuelles et 50 autres fonds communs de placement. Devinez ce qu'ils feront quand vous mourrez avec un portefeuille comme celui-là ? Ils vont courir jusqu'au magasin Edward Jones le plus proche et embaucher ces personnes pour le faire à leur place.

Vous devez également garder à l’esprit que si votre portefeuille est réparti entre cinq types de comptes différents ou plus, le fait d’avoir 15 classes d’actifs différentes rendra son suivi extrêmement complexe. Mais si tous vos investissements sont dans un seul Roth IRA, ce n'est peut-être pas un tel problème.

Considérations fiscales lors du choix des classes d'actifs

Comme William Bernstein l'a expliqué dans son excellente discussion sur Taxable Ted et Sheltered Sam, si vos investissements sont principalement dans un compte imposable, vous souhaiterez probablement moins de classes d'actifs plus larges plutôt que de nombreuses classes d'actifs plus étroites dans le portefeuille. Cela améliore non seulement l'efficacité fiscale des investissements individuels, mais simplifie également le rééquilibrage ultérieur.

Opportunités uniques de classes d'actifs

Vous pouvez également avoir la possibilité d’inclure des classes d’actifs que d’autres n’utilisent pas, et vous devez en tenir compte lors de la conception de votre portefeuille. Cela peut être fonction de ce qui figure dans votre 401(k) ou cela peut être lié à votre entreprise individuelle.

Par exemple, lorsque j'étais dans l'armée, j'avais accès au gouvernement 401(k), le TSP. Ce plan à très faible coût contient un fonds indiciel de marchés développés étrangers (Fonds I) proposé à un coût très bas, ainsi qu'un fonds de marché étendu (Fonds S) beaucoup moins cher que ce qui peut être acheté ailleurs, y compris Vanguard. Il était logique d’utiliser ces éléments de base dans la conception de mon portefeuille étant donné l’attrait de l’opportunité. De plus, le TSP propose une classe d'actifs offerte nulle part ailleurs :le fonds G. Il s'agit d'un fonds du marché monétaire sous stéroïdes, offrant les rendements d'un bon du Trésor à 10 ans avec le risque d'un bon du Trésor à 3 mois.

D'autres peuvent avoir accès au fonds immobilier TIAA-CREF, dont le fonctionnement est très différent d'un fonds REIT. Vous pourriez également avoir la possibilité d’acheter des actions syndiquées d’un centre de chirurgie, de soins d’urgence ou même de votre hôpital. Cette classe d'actifs unique n'est peut-être disponible que pour vous, et cela doit être pris en compte lors de la constitution de votre portefeuille multi-classes d'actifs.

Liste des principales classes d'actifs

Espèces

Argent matelas : Il s’agit de l’argent que vous gardez à la maison ou dans le coffre-fort. Il s’agit d’argent physique que vous pouvez récupérer en quittant la ville après une catastrophe naturelle. Il peut s'agir d'une pile de billets de 20 dollars, de rouleaux de pièces de monnaie ou même de pièces d'or. Il peut être libellé en dollars américains, en livres sterling, en euros ou même en yens. Cela vaut probablement la peine d'en avoir une partie dans votre fonds d'urgence, mais le rendement réel attendu de cet actif est précisément l'opposé du taux d'inflation.

Comptes d'épargne, comptes chèques et comptes du marché monétaire : C'est de l'argent à la banque. Pas aussi accessible que l’argent du matelas, mais au moins cela rapporte un peu. Ce rendement n'est généralement rien de plus que l'inflation (surtout après impôt) et actuellement [2022] est bien inférieur à l’inflation. Mais il est sûr et assez liquide et généralement couvert par l'assurance FDIC. Les fonds du marché monétaire sont des fonds communs de placement qui s'efforcent de maintenir une valeur de 1 $ par action (généralement avec succès). Historiquement, les comptes du marché monétaire offrent des rendements légèrement supérieurs à ceux des comptes bancaires. L'argent est sûr et assez liquide en ce qui concerne les classes d'actifs.

CD : Les règles varient selon la banque, mais vous pouvez généralement accéder assez facilement à cet argent du certificat de dépôt (CD), même si vous perdez généralement des intérêts si vous le retirez plus tôt. L'argent est assuré par la FDIC et il rapporte généralement plus qu'un taux d'épargne typique, en particulier pour les durées plus longues.

Prêts au gouvernement

Bons du Trésor à revenu fixe : Prêts à court terme (moins d'un an) très sûrs et très semblables à des espèces au gouvernement américain. Historiquement, elle a à peine battu l'inflation avant impôts.

Obligations du Trésor : Prêts au gouvernement américain pour des périodes plus longues, jusqu'à 30 ans. La valeur du capital peut varier considérablement en fonction des variations des taux d’intérêt, mais elle reste considérée comme un investissement plutôt sûr. Leurs rendements dépassent généralement légèrement l'inflation.

Obligations d'États étrangers : C’est similaire aux bons du Trésor, sauf que vous courez également un risque de change (si le dollar augmente par rapport à la devise dans laquelle votre obligation est libellée, vous perdez de l’argent). De toute évidence, certains gouvernements sont plus susceptibles de faire défaut que d'autres.

Obligations indexées sur l'inflation : Aux États-Unis, il s’agit notamment des obligations TIPS et I. Fondamentalement, vous avez la garantie d’un rendement réel et l’obligation couvre toute inflation inattendue. Les gouvernements étrangers et même certaines entreprises en émettent également. Les rendements devraient théoriquement être inférieurs à ceux des obligations nominales comparables, mais cela ne l'a pas été pour des raisons qui ne sont pas tout à fait claires.

Prêts aux entreprises et aux particuliers

Obligations d'entreprises : Prêts aux entreprises. Outre le risque de taux d’intérêt, vous courez également un risque de défaut de paiement. Comme ceux-ci sont plus risqués que les bons du Trésor, le rendement est généralement légèrement supérieur. Ils peuvent être répartis en différentes sous-classes par durée et par risque de défaut. Les obligations d'entreprises à plus haut risque sont appelées obligations de pacotille.

Obligations de sociétés étrangères : Semblable aux obligations d’entreprises nationales mais avec un risque de change. Certains fonds communs de placement se couvrent contre ce risque pour l'éliminer pratiquement, mais au prix d'un rendement attendu inférieur.

Prêts peer-to-peer : Investir dans les prêts à la consommation aux particuliers. Les premiers rendements sont prometteurs, mais le risque de défaut peut être ridiculement élevé. La liquidité et le temps nécessaire à la gestion de l'investissement sont également des préoccupations.

Titres adossés à des créances hypothécaires : Ces obligations sont composées de prêts accordés aux propriétaires pour leurs hypothèques. Il existe d'autres types de titres adossés à des actifs, mais ceux-ci sont les plus courants.

Actions

Classes d'actifs Slice et Dice : Morningstar a développé une méthode en neuf cases pour visualiser les marchés boursiers, en divisant les actions par taille (grandes, moyennes et petites) et selon le continuum valeur/croissance (valeur, mélange, croissance). Cela propose neuf classes d'actifs, de la croissance à grande capitalisation à la valeur à petite capitalisation. Ces neuf classes d'actifs ont chacune leurs avantages et leurs inconvénients, et elles peuvent raisonnablement être incluses dans un portefeuille, même si certains experts ont soutenu qu'une faible croissance devrait être évitée en raison d'un « effet de loterie ».

Classes d'actifs sectoriels : L'économie américaine (et donc le marché boursier) est fréquemment divisée en de nombreux secteurs, notamment la finance, la technologie, l'énergie, la santé, etc. Il y en a au moins 11.

REIT : Bien qu’ils soient négociés en bourse, de nombreux investisseurs estiment que les REIT sont fondamentalement suffisamment différents des autres actions pour pouvoir être considérés comme une classe d’actifs différente et pas seulement comme un secteur. De nombreux portefeuilles statiques populaires (tels que Yale et Coffeehouse) incluent une tranche distincte de REIT.

Actions de métaux précieux : Il s’agit de sociétés qui exploitent de l’or, de l’argent, du platine, etc. Elles sont considérées par certains, comme William Bernstein, comme une classe d’actifs distincte. Les métaux précieux sont d'excellents atouts pour les comptes IRA or et argent pour ceux qui souhaitent commencer leur retraite de cette façon.

Microcapsules : Beaucoup, comme Rick Ferri, considèrent les microcaps comme une classe d’actifs distincte. Ce sont les plus petites actions cotées en bourse. Les rendements théoriques sont prometteurs. Les rendements réels peuvent être décevants car il s'avère qu'il s'agit d'une classe dans laquelle il est difficile d'investir correctement.

Actions de gré à gré : Il s’agit d’actions de petites sociétés qui ne sont pas assez grandes pour être cotées en bourse et qui doivent être achetées et vendues sur des « feuilles roses ». L'investissement dans cette classe d'actifs présente des problèmes importants (en particulier la transparence et une forte prévalence d'escroqueries), et cela devrait probablement être évité par la plupart des investisseurs médicaux.

Les rendements de la plupart de ces classes d'actifs devraient généralement dépasser considérablement l'inflation, mais avec une volatilité importante et un risque de perte temporaire et permanente.

Actions internationales : Toutes les classes d’actifs énumérées ci-dessus dans les actions nationales pourraient être recréées dans tous les pays du monde, produisant ainsi des centaines de « classes d’actifs ». (Pensez aux actions brésiliennes de microcapitalisation du secteur de la santé.) Mais en général, lorsque les gens parlent de classes d'actifs d'actions internationales, ils font référence à celles-ci :

- Marchés développés : Cela englobe généralement les actions d’Europe, du Japon, d’Australie, de Nouvelle-Zélande et d’autres pays aux économies très développées. Comme on peut s'y attendre, il peut être subdivisé par capitalisation boursière et selon le continuum valeur/croissance.

- Marchés émergents : Cette classe d'actifs est composée d'actions situées dans des économies encore en développement :Brésil, Chine, Inde, Russie et des dizaines d'autres pays. Les risques plus élevés liés à l'investissement dans ces économies confèrent à cette classe d'actifs un rendement attendu plus élevé que celui des actions nationales ou développées.

- Marchés frontières : Vous voulez plus de risque ? Pourquoi ne pas investir au Moyen-Orient et en Afrique ? Les problèmes liés à l'investissement dans la plupart de ces pays sont si graves que les investissements dans les marchés émergents semblent relativement modestes.

- REIT internationaux : Vanguard dispose d'un fonds relativement nouveau qui autorise cette classe d'actifs.

Les actions de valeur internationales et les petites actions internationales sont également des classes d'actifs couramment détenues.

Matières premières/Investissements alternatifs

Métaux précieux : Cela inclut l’or, l’argent, le cuivre, le platine, etc. De nombreux investisseurs en détiennent un ou tous dans leur portefeuille. Le rendement attendu à long terme correspond à l’inflation moins les dépenses, mais en raison de sa faible corrélation avec d’autres classes d’actifs (et de sa prétendue valeur d’argent apocalyptique), il est détenu par de nombreuses personnes. Il peut être considéré comme du métal en votre possession, du métal en possession de quelqu'un d'autre et d'une demi-douzaine d'autres manières, toutes avec leurs avantages et leurs inconvénients. L'or, en particulier, a tendance à connaître de longues périodes avec des rendements décevants et de courtes périodes de rendements exceptionnels.

Énergie : Vous pouvez investir directement dans le pétrole, le gaz, le gaz naturel, l’uranium, le charbon et même dans les énergies alternatives. Vous pouvez acheter des contrats à terme sur eux ; acheter les actions des entreprises qui les produisent, les raffinent ou les transportent; acheter des puits; ou même conclure des partenariats (MLP) pour y investir. Il y a des avantages et des inconvénients à chacun d’eux, et des rendements attendus sont prometteurs en raison de la prise de risques importants et de la persistance d’une volatilité impressionnante. Ces gens ne vivent pas dans le Dakota du Nord à cause de la météo.

Produits agricoles : Vous pouvez « investir » dans n’importe quoi, du maïs au blé en passant par les « poitrines de porc » et le cacao. Certains suggèrent que les fonds de garanties à terme sur matières premières ont leur place dans le portefeuille. Les rendements attendus sont proches de l'inflation, de sorte que les arguments en faveur de leur ajout à un portefeuille à long terme reposent principalement sur de faibles corrélations avec des classes d'actifs plus traditionnelles telles que les actions et les obligations. Bien sûr, il existe de nombreux spéculateurs sur les matières premières.

Métaux non précieux : Acier, aluminium, cuivre, etc. Ceux-ci ont des problèmes similaires à ceux des produits agricoles.

Devises : Vous pouvez spéculer sur les variations des devises en utilisant divers instruments. Le rendement réel attendu est négatif après coûts.

Crypto-monnaies : Les crypto-monnaies comme Bitcoin sont avant tout un instrument de spéculation car elles ne sont pas une monnaie largement utilisée (et encore moins une monnaie stable) et elles n’ont aucune sorte de réserve de valeur stable. Il a été très populaire ces dernières années, mais ce n'est pas quelque chose dans lequel j'investirais beaucoup d'argent. Plus d'informations ici.

Investissements alternatifs : Larry Swedroe, dans son excellent The Only Guide to Alternative Investments You'll Ever Need, répertorie 20 classes d'actifs alternatifs différentes. Le livre mérite d'être lu avant de se plonger dans l'un d'entre eux. Je n'entrerai pas dans les détails dans ma liste.

Produits financiers : Cela comprend l'assurance-vie, les rentes, les options, les contrats à terme, les investissements structurés, les actions privilégiées (une combinaison d'actions et d'obligations d'entreprise), les appels couverts, les obligations convertibles et autres dérivés. Chacune de ces options a du potentiel, mais les produits ont tendance à être complexes, et la complexité favorise presque toujours l'émetteur par rapport à l'investisseur.

Private Equity : De nombreuses entreprises ne sont pas détenues publiquement et ne sont pas cotées en bourse. Cela ne veut pas dire que ce ne sont pas de bonnes entreprises. Il peut s’agir d’une classe d’actifs dans laquelle investir est difficile, exigeant souvent des minimums élevés et « connaître quelqu’un ». Plusieurs articles suggèrent que les rendements ne sont pas aussi bons que beaucoup le pensaient dans le passé. Il y a évidemment moins de transparence que sur les marchés publics.

Fonds spéculatifs : Ahh, l'investissement des riches. Il existe une douzaine de types différents de hedge funds. Leur popularité récente a sérieusement dilué les talents. La question est de savoir s’il y a jamais eu suffisamment de talents pour compenser les honoraires ridiculement élevés. C'est probablement un domaine que la plupart des gens doivent éviter lorsqu'il s'agit de concevoir un portefeuille simple.

Objets de collection : Oui, si vous aviez acheté la Joconde il y a quelques centaines d'années, vous vous en sortiriez plutôt bien. Not exactly a mainstream investment product, this category includes everything from art to Beanie Babies to baseball cards. These are generally hobbies, not investments.

There are more asset classes than you can shake a stick at. You obviously don't need most of them. Let's discuss how to allocate between them to form an asset allocation.

Investing Portfolio Asset Allocation

The process of deciding your investment portfolio asset allocation is very personal, because there really is no single right answer. There probably isn't even a single right answer for you. There are literally hundreds of reasonable asset allocations that, combined with a reasonable savings rate, will allow you to reach your financial goals. Don't worry too much about getting this step perfectly right. Besides, portfolios that are only slightly different only perform slightly differently. Perfect can be the enemy of good here. Consider these five aspects as you build your portfolio.

What Should My Stock-to-Bond Ratio Be?

A portfolio is traditionally composed of risky stocks and relatively riskless bonds. The ratio between these two is the most important factor for determining both the risk and the return of your portfolio and is the first thing to decide when putting your asset allocation together.

John Bogle's rule is that your stock allocation percentage should be approximately 100% minus your age. So if you're 25, you should have 75% stocks. If you're 75, you should have 25% stocks. No rule of thumb should ever be hard and fast, and there are plenty of good reasons to not follow this rule. But if you're not sure where to start, this is a great place.

Some have argued for as much as a “120 minus your age” rule, but I'll be honest:when I start seeing people advocating this, it usually is after a long run-up in stocks and shortly before the beginning of a bear market. That would put a 50-year-old at 70% stocks, which is probably a little on the aggressive side. I have two pieces of advice for you when deciding on your stock-to-bond ratio.

First, Benjamin Graham suggested you should never have more than 75% of your portfolio in stocks or less than 25% of the portfolio in stocks. Warren Buffett claims that everything he knows about investing, he learned from Benjamin Graham. I suggest you listen to those two. Your portfolio is not the place to be an extremist.

What Is Your Investment Risk Tolerance?

When you are first developing your portfolio, I suggest you be more conservative than you think you should until you pass through the fire of a bear market the first time to see how you react. The worst possible outcome for a portfolio is for you to sell low during a bear market just before your retirement. I have two colleagues who did just this. Devinez quoi? They're still working shifts.

The time to learn your true risk tolerance is not during the last bear market before your retirement. It's during the bear market you go through in your 20s or 30s. During the bear market of 2008-2009, the US stock market declined more than 56%. Other asset classes, such as emerging market stocks and REITs, lost even more. The US stock market declined approximately 90% during the Great Depression. You should expect to lose at least half of the money you have invested in stocks 2-3 times during your investing career.

That means at least a 25% loss on a 50/50 portfolio. If you've never watched several years' worth of savings evaporate before your eyes, you don't know what it feels like in your gut to go through that. DO NOT overestimate your risk tolerance. It is far better to underestimate it. You can always ramp up the risk after your first bear market managing your own portfolio if you find you can tolerate it. In my experience, it is far more common for people to take on more risk than they can handle, and most end up buying high and selling low.

How Much International Stock Exposure Belongs in Your Portfolio?

Another difficult question for a portfolio manager (that's you, if you're managing your own) is how much of the portfolio you should expose to the unique risks faced by international stocks, including currency risk. There are lots of good reasons to invest internationally, including significant diversification benefits and the possibility of outstanding returns in many countries.

I personally recommend you invest at least 20% of the money designated for stocks in your portfolio in stocks of countries outside your home country. In my opinion, the maximum you should invest in international stocks is the market weight, which is currently about 55% of your stocks. Any number between those is reasonable.

Total Market Approach vs. Tilting Portfolio

One very reasonable way to invest is to just buy all the stocks and all the bonds. For example, you could design a portfolio that is 1/3 Total Stock Market Index (US Stocks), 1/3 Total Bond Market Index (US Bonds), and 1/3 Total International Stock Index (Non-US Stocks). This has many benefits, including ultimate diversification, very low costs, and simplicity.

However, there are also good arguments for “tilting” the stock portions of your portfolio to riskier assets. That means holding MORE than the market weights of riskier assets such as value stocks, small stocks, junk bonds, and emerging market stocks. The hope is that you'll have higher long-term returns to compensate you for taking the additional risk.

An example of a tilted portfolio would be 25% Total Stock Market, 10% Small Value, 25% Total International Stock, 10% Emerging Markets, 25% Total Bond Market, and 5% Junk Bonds.

How Much to Tilt Your Portfolio?

Once you've decided you WANT to tilt your portfolio to some riskier asset class, you're left with the decision of how much to tilt it. The more you tilt, the more theoretical return you will get, but you have to weigh that against the loss of diversification and the additional risk. The reason small stocks have a higher expected return is that the risk is higher that they may not get that expected return, even in the long run. It's a bit of a Catch-22.

I suggest moderation in all things. Although some authorities have advocated putting all of your stock allocation into risky asset classes, such as small value stocks, I recommend you keep your tilts small enough that you still have a significant chunk of your portfolio invested in all the stocks in the world and all the investment-grade bonds in your currency.

Splitting Up Fixed Income

Some investors also like to “slice up” their fixed income allocation. The smaller your stock-to-bond ratio, the more important this issue becomes. I suggest you keep some portion of your fixed income in investment-grade nominal bonds or their equivalents (CDs or perhaps the TSP G Fund) and some portion in bonds indexed to inflation, such as TIPS. The percentages I leave up to you. If your bond allocation is relatively small and you want to keep it simple, there's nothing wrong with putting your entire fixed allocation into a total bond market fund.

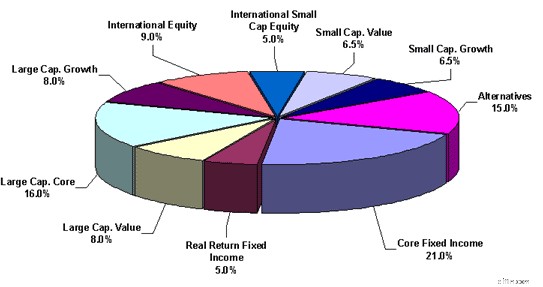

Investment Portfolio Asset Allocation Examples

As I mentioned above, there are dozens, perhaps hundreds, of reasonable asset allocations. I've outlined a number of popular ones here. The most important thing really isn't the specific portfolio you choose. The important thing (once you choose a reasonable portfolio) is that you stick with it through thick and thin, modifying it rarely, only for very good reasons, and after giving it great thought over a period of months. But for the novice asset allocator, I will provide three examples of portfolios I consider reasonable—and five portfolios I do not consider reasonable.

Reasonable Portfolio #1 — Relatively aggressive, with a tilt to small and some alternative asset classes

- US Stock Market 20%

- Small US Stocks 10%

- International Stocks 20%

- Small International stocks 10%

- Gold 5%

- REITs 5%

- TIPS 15%

- Total US Bond Market 15%

Reasonable Portfolio #2 — Conservative and Simple

- US Stock Market 30%

- International Stocks 10%

- TIPS 10%

- Total Bond Market 40%

- Cash 10%

Reasonable Portfolio #3 — The portfolio of an asset-class junkie

- US Stock Market 20%

- Small Value Stocks 10%

- International Stocks 10%

- Small International Stocks 5%

- International Value Stocks 5%

- Precious Metals Stock Fund 5%

- REIT Fund 5%

- TIPS 15%

- Total Bond Market 15%

- Junk Bonds 5%

- Cash 5%

Unreasonable Portfolio #1 — Extreme, lacks diversification, and/or lacks growth potential

- Gold 60%

- Cash 20%

- Guns and Ammo 20%

Unreasonable Portfolio #2 — Lacks diversification due to no low-risk asset classes

- Total Stock Market Index 100%

Unreasonable Portfolio #3 —Too much international tilt

- Total International 50%

- US Stocks 25%

- Bonds 25%

Unreasonable Portfolio #4 — Bizarre, huge tracking error, lacks diversification

- REITs 25%

- Gold 20%

- Silver 20%

- Transportation Stocks 15%

- China Stocks 10%

- Israeli Stocks 5%

- Mid-Cap Growth Stocks 5%

Unreasonable Portfolio #5 — Too complicated and slices are too small

- US Large Growth Stocks 3%

- US Mid-cap Growth Stocks 1%

- US Small-cap Growth Stocks 3%

- US Large Blend Stocks 3%

- US Mid-cap Blend Stocks 3%

- US Small Blend Stocks 3%

- US Large Value Stocks 2%

- US Mid-cap Value Stocks 3%

- US Small-cap Value Stocks 2%

- Microcaps 3%

- REITs 3%

- International REITS 3%

- Large International Stocks 3%

- International Growth Stocks 4%

- Emerging Market Value Stocks 5%

- China Fund 3%

- Small International Stocks 3%

- Gold 2.5%

- Silver 2.5%

- Copper 1%

- Platinum 1%

- Employer's Stock 5%

- TIPS 4%

- Short-term Treasuries 6%

- Short-term Corporates 7%

- Long-term Treasuries 8%

- Junk Bonds 3%

- Peer to Peer Lending 2%

- Energy Stocks 4%

- Commodities Fund 4%

Step 3 — Implement the Asset Allocation

Selecting Investments for Your Portfolio

It's now time to implement the asset allocation. This involves selecting the actual investments to fulfill the asset allocation, deciding what types of accounts to use, and determining where you should locate each investment within those accounts.

You've basically got three choices when you select investments:

- Select individual securities yourself.

- Pay someone else to select investments for you through traditional mutual funds or ETFs and have them manage the investment actively (trying to beat the market).

- Pay someone else to manage the investment passively.

Passive vs. Active Investment Management

I favor passively managed mutual funds for three main reasons:

#1 Active Management Is Really Hard

If this is news to you, I suggest a quick read of Rick Ferri's The Power of Passive Investing. He puts together academic studies done over decades that demonstrate that while beating the market is possible, it is highly unlikely and becomes more unlikely the longer the investing time period and the more investments that need to be selected.

#2 Active Management Is Really Expensive

In fact, that's a big part of the reason why passive funds outperform active funds. (The other big reason is primarily behavioral.) Years ago, the only funds available were actively managed. That provided a benefit to investors since they could get wide diversification at a much cheaper price than they could get themselves. There was little focus on “beating the market” since you couldn't buy the market.

When index funds showed up, other mutual funds had to focus on beating the market, and it turned out it was much harder to do than anyone imagined. The expense ratio on funds easily available to any investor is less than 0.1% per year or less than $1 per $1,000 invested.

#3 Passive Management Is Really Easy

You select a fund based on only three factors:

- Which index does the fund follow

- How well does it follow the chosen index

- Price

You don't have to learn all about the manager's background, evaluate their track record, and constantly monitor their activity so you can get out quickly if they ever “lose their touch.” You just buy it and forget it. Passive investors get mad when their fund doesn't have a return within a few basis points of the benchmark index, which is a pretty rare event for most popular index funds.

Traditional Index Mutual Funds vs. ETFs

Some people spend a lot of time worrying whether to use traditional index mutual funds or ETFs. The truth of the matter is that it doesn't matter all that much. Expenses are similar, and true advantages of one over the other for most investors are minimal. Mutual funds are generally easier to use since you don't have to interact with the market, but in some of the more obscure asset classes, an ETF is markedly better than a fund.

How to Get Started Creating Your Portfolio

The process for most of us goes like this:if I want, say, 5% of my portfolio in REITs, I look for a passively managed REIT fund and put 5% of my portfolio in it. I want 5% of my portfolio in emerging markets, so I look for the best passively managed emerging markets fund and put 5% of my money in it. It's pretty simple.

If you're not sure where to start looking for passively managed funds, go to Vanguard. You don't necessarily have to have all your investments at Vanguard, but you probably ought to have a pretty good reason to invest somewhere else.

The hard part is the asset allocation, not the selection of the investments. But too many people don't do these steps in order, and that's where things seem confusing and complicated.

Choosing Investment Accounts for Your Portfolio

This step can make a big difference. I'm often surprised to see people not using the appropriate type of accounts for their situation. For example, a resident who isn't investing for retirement in a Roth IRA. Or parents saving for their children's college in a taxable account instead of their state's 529 plan. Or a doctor at the peak of her earnings career choosing a Roth 401(k) or even a taxable account instead of maxing out his tax-deferred 401(k) contributions. Everyone's situation and outlook are a little different, but using the right accounts for the right reason can make a huge difference in your after-tax returns over the years.

Tax-Efficient Placement

If all of your investment accounts are tax-protected, this step doesn't matter so much. If you have a significant taxable investment account, however, you need to pay attention to this step. As a general rule, you should use tax-protected accounts as much as possible, and when you have to invest in a taxable account, you should place your tax-efficient assets there first. So if only 50% of your investments are within tax-protected accounts, and your desired asset allocation is:

- 20% Total U.S. Stock Market

- 20% Total International Stock Market

- 20% Small Value Stocks

- 5% REITs

- 15% TIPS

- 20% Total Bond Market

Then you'd want to rank the assets in order of tax-efficiency. Here's that list in order from most efficient to least efficient:

- Total International Stock Market

- Total U.S. Stock Market

- Small Value Stocks

- REITs

- Total Bond Market

- TIPS

You would then place your assets like this:

Tax-protected accounts 50%

- 15% TIPS

- 20% Total Bond Market

- 5% REITs

- 10% Small Value Stocks

Taxable account 50%

- 10% Small Value Stocks

- 20% Total Stock Market

- 20% Total International Stock Market

There are a few subtleties to this process, but in general, it's pretty straightforward. If you're not quite sure you're doing it right, consider posting your desired asset allocation and how you're planning on implementing it on the WCI forum or Facebook Group. You'll have valuable feedback within minutes and some reassurance that you're doing it right.

Step 4 — Maintain the Plan

Managing Your Investment Portfolio

The final step in designing a solid, low-cost, do-it-yourself portfolio is managing your portfolio. As we've discussed, the easiest (and undoubtedly one of the smartest) portfolios you can have is a fixed-asset allocation of low-cost index funds. There are a few tasks that remain.

Tracking Your Investment Returns

An important part of planning for the future and maintaining your asset allocation is to track your returns. This need not be done on a daily basis, but should at least be looked at once a year and tracked over the long term. I suggest you use the XIRR function to do so. As the years go by, this data becomes more and more valuable. If, for example, your plan for financial independence is to have $2 million in 25 years and you determined upfront that you need to save $42,000 a year and average 5% real returns (after taxes and expenses) to reach that goal, you ought to calculate your returns as you go along to see how you're doing. If after seven or eight years you see that you're actually only getting 4% real returns, then you can adjust by saving more money or perhaps even taking a little more risk than you thought you had to in the portfolio. Perhaps your plan was to get 10% real returns, and you realize how unlikely that seems to be after a few years of investing. You can now adjust the plan to spend less in retirement, work longer, or save more now. Investing without calculating your overall returns is like going on a road trip and never looking at a map, a GPS, or the road signs. You may run out of gas before you get there.

Rebalancing Your Portfolio Asset Allocation

A static asset allocation is going to be knocked out of balance by varying market returns. If you want to maintain the same level of risk in your portfolio, you'll need to rebalance back to the original asset allocation from time to time. For the beginning investor, with a small portfolio compared to his annual contributions, this is easily done by directing the new contributions to the asset classes that haven't done particularly well recently. As the portfolio grows, it may occasionally become necessary to actually sell something that has done well to buy something that hasn't.

Studies show you shouldn't rebalance more often than every year or two, so some people just do it on their birthday every year. Others rebalance when the portfolio becomes out of whack by a certain amount, by using the 5/25 rule (or similar). You should try to avoid any tax consequences when rebalancing, as the benefit of rebalancing could easily be eliminated by the tax costs. This means doing your rebalancing predominantly within tax-protected accounts. You can also use distributions (dividends and capital gains) to new contributions to rebalance, further decreasing the need to sell appreciated securities within a taxable account.

When to Change Your Portfolio's Asset Allocation

You occasionally may come up with a good reason to change your asset allocation. This should occur rarely, and when I say that, I'm not talking every week or two. I'm talking once a decade or so. Remember, this is a strategic asset allocation we're talking about, not a tactical asset allocation. You don't change it in response to security valuations or recent market events. You need to be very careful about performance chasing, which is a very natural tendency that most investors fall into. I suggest you give yourself a waiting period, perhaps even 3-6 months after deciding to change the asset allocation before doing so. You may be surprised to see that after a three-month wait, you no longer think that change was such a good idea. Here are a few reasons why you might want to change your asset allocation:

Decrease in Risk – In general, as you get older, closer to retirement, and closer to your financial goals, you probably want to dial down the risk a bit, with safer assets like bonds and less risky assets like stocks. You may want to decide now how you plan to do this. Decreasing stocks by 1% a year or 10% a decade or whatever. You may also find you simply don't need to take as much risk after a raise, particularly strong market performance, or an inheritance.

Change in Life Circumstances – Perhaps you get married and your spouse doesn't like you investing in microcaps or you find you need a higher return than you originally anticipated. You may also gain access to different asset classes through a new 401(k).

Add an Asset Class – Every now and then, a new asset class comes along. If, after evaluating it, you find you want to add it to your portfolio, it's OK to do so. I do recommend you be very careful about performance chasing, however. It's easy to do, even for the “right reasons.”

Buy into a New Theory – You may come across some new investing research or theories that indicate a change in investing strategy. Examples from the past include the development of mutual funds, the development of index funds, the development of REITs, 3-Factor analysis into the benefits of small and value stock investing, or even momentum investing.

Stay the Course

Last, and perhaps most importantly, once you develop your portfolio, you need to stay the course. This is much easier said than done.

Not only do you have to ward off the constant urge to tinker, but you need to avoid reacting to market ups and downs. It helps if you don't pay any attention to the financial news. Investment consistency is far more important than the particular asset allocation you choose (as long as it is something reasonable). Changing horses in mid-stream is a recipe for getting wet.

You can do this, and we can help. In fact, we're more than happy to help you. To explore thousands of more posts from WCI over the past decade, you can start here. WCI also has plenty of relationships with a number of high-quality, pre-vetted partners that can assist you with financial planning, retirement accounts, tax planning, and real estate investing.

Does this plan for building and managing a portfolio make sense to you? Or did you go about it a different way? Did you have success? Do you wish you could have taken this path instead?

[This updated post was originally published as a series in 2012.]

-

Qu'est-ce que le peso argentin (ARS) ?

Le peso argentin est la monnaie officielle de la République argentine, qui est le plus grand pays hispanophone (par superficie) au monde. Le peso, qui est divisé en 100 centavos, est désigné simplemen

-

C'est ainsi que Donald Trump crée de la richesse (et vous le pouvez aussi)

Pour la plupart des gens, le nom de Donald Trump évoque de nombreuses images - les cheveux, la moue, la tour, les casinos. Et, bien sûr, Lapprenti. Il est certainement lune des personnalités les plus

Finances

- Qu'est-ce que le ratio de couverture des intérêts (RIC) ?

- Plus-values :Minimiser l'impôt sur les plus-values

- Comment fonctionnent les fonds communs de placement d'énergie alternative

- Que sont les actions ordinaires par rapport aux actions privilégiées ?

- Fluage du style de vie :identifiez et prévenez votre spirale de dépenses

- Que sont les actions meme et pourquoi vous devriez les éviter

- Posez-vous ces 5 questions avant d'acheter une maison

- Synder :automatisez la tenue de livres et rationalisez les flux de travail comptables

- S'expatrier? L'importance d'un examen d'assurance-vie

-

Comment concevoir un tableau des factures des ménages

Comment concevoir un tableau des factures des ménages Faire un tableau des factures des ménages peut vous aider à rester organisé et à payer vos factures à temps. Si vous êtes comme la plupart des gens, vous avez une variété de factures différentes, tou...

-

Façons par lesquelles Bitcoin change le monde du commerce

Façons par lesquelles Bitcoin change le monde du commerce Avec la renommée toujours croissante de la crypto-monnaie, Bitcoin est maintenant devenu le pionnier du succès dans le monde du commerce. La communauté des commerçants est très satisfaite des horizons...