Plafonds de cotisation de retraite 2026 :ce que vous devez savoir

Cours par e-mail Boot Camp gratuit

La faculté de médecine ne vous a pas appris l'argent, mais nous le ferons

Rejoignez Financial Boot Camp, un cours par courrier électronique de 12 semaines qui vous apprendra à vous désendetter, à investir en toute confiance et à devenir multimillionnaire.

Les limites de cotisation pour les 401(k), 403(b)s, 457(b)s, les IRA, les Roth IRA, les HSA, les FSA, les SIMPLE IRA et les SEP-IRA sont tous indexés sur l'inflation. Bien que les plafonds de cotisation de retraite n'augmentent pas chaque année et que tous les comptes n'utilisent pas la même formule pour déterminer le moment où il y aura une augmentation, vous constaterez généralement une augmentation des cotisations tous les ans ou tous les deux ans.

Bien que l’inflation ait explosé en 2022, ce qui signifie que les plafonds de cotisation pour 2023 ont augmenté de manière relativement significative, elle a été en grande partie maîtrisée au cours des trois dernières années et, par conséquent, les augmentations de ces plafonds pour 2026 sont revenues à la normale. Si vous connaissez les derniers chiffres de l'inflation, il est possible de calculer l'augmentation avant même que l'IRS ne l'annonce en octobre ou novembre (en 2025, l'IRS a officiellement publié ses chiffres le 13 novembre).

Notez que le Secure Act 2.0 de 2022 a modifié les contributions de rattrapage de manière significative. Le rattrapage 401(k)/403(b) pour les 50 ans ou plus a toujours été indexé sur l’inflation. Mais la loi stipule qu’à partir de 2024, si vous avez un salaire de sécurité sociale de plus de 145 000 dollars (indexé sur l’inflation), ces cotisations de rattrapage devraient désormais revenir du côté des Roth. En 2026, le seuil salarial de la Sécurité sociale passera à plus de 150 000 dollars. Cela signifie que les cotisations de rattrapage à impôt différé ne seraient plus autorisées pour ces hauts revenus.

Finalement, l'IRS a annoncé qu'il repoussait cette disposition jusqu'en 2026, donc à moins que quelque chose ne change dans les prochains mois, les contributions de rattrapage pour la plupart des investisseurs en blouse blanche devront passer par Roth [en septembre 2025, cette disposition a été reportée à 2027].

N'oubliez pas non plus qu'à partir de 2025, les cotisations de rattrapage ont été augmentées encore plus pour les personnes âgées de 60 à 63 ans (elles seront la plus élevée de 10 000 $, soit 50 % de plus que les cotisations de rattrapage régulières).

Cela dit, voici les limites des cotisations au régime de retraite 2026.

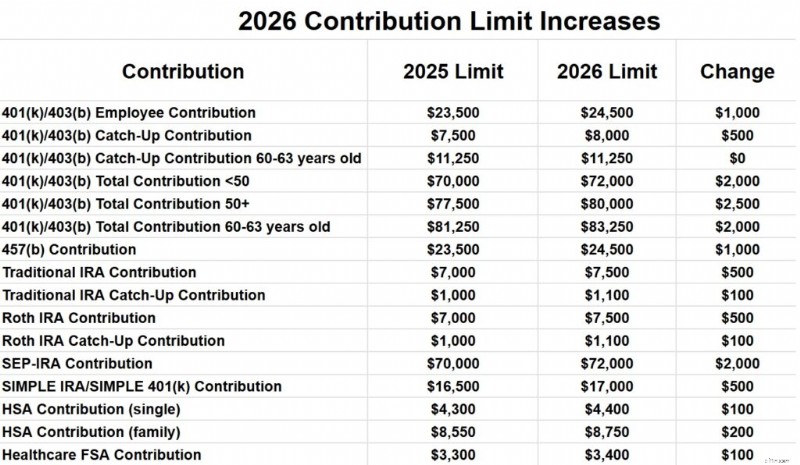

2026 401(k) et 403(b) Plafond de cotisation des employés

Le plafond total de cotisation des employés à tous les régimes 401(k) et 403(b) pour les moins de 50 ans passera de 23 500 $ en 2025 à 24 500 $ en 2026. Le plafond de cotisation de rattrapage passera de 7 500 $ en 2025 à 8 000 $ en 2026, donc si vous avez 50 ans et plus, votre plafond de cotisation des employés 401(k) sera de 32 500 $ en 2026.

Mais si vous êtes âgé de 60 à 63 ans à la fin de 2026, votre contribution de rattrapage sera de 11 250 $, ce qui signifie que vous pourrez cotiser un total de 35 750 $.

2026 401(k)/403(b)/401(a) Plafond de contribution total

Le total de toutes les cotisations salariales et patronales par employeur passera de 70 000 $ en 2025 à 72 000 $ en 2026 pour les moins de 50 ans. Avec le rattrapage passant à 8 000 $, la cotisation totale pour les 50 ans et plus sera de 80 000 $. Si vous avez entre 60 et 63 ans, cette contribution passe à 83 250 $.

Notez que la limite 401(a) est distincte de la limite 403(b). Ainsi, vous pourriez théoriquement obtenir 72 000 $ dans chacun d'eux.

2026 457(b) Plafond de contribution

Les plafonds de cotisation 457(b) passeront de 23 500 $ en 2025 à 24 500 $ en 2026. Les 457(b) ont des règles de cotisation de rattrapage uniques, alors consultez l'administrateur de votre régime si vous souhaitez investir davantage dans votre 457(b).

Limites de contribution aux IRA traditionnels et Roth IRA pour 2026

Les plafonds de contribution à l'IRA passeront de 7 000 $ en 2025 à 7 500 $ en 2026. Le plafond de contribution de rattrapage passera de 1 000 $ en 2025 à 1 100 $ en 2026.

Les plafonds de contribution SEP-IRA passeront de 70 000 $ par an pour 2025 à 72 000 $ en 2026.

Limites de contribution SIMPLE IRA et SIMPLE 401(k) 2026

Les plafonds de contribution SIMPLE IRA et SIMPLE 401(k) passeront de 16 500 $ en 2025 à 17 000 $ en 2026.

Limites de cotisation au compte d'épargne santé (HSA) pour 2026

Pour les célibataires, le plafond de cotisation HSA passera de 4 300 $ en 2025 à 4 400 $ en 2026. La couverture familiale passera de 8 550 $ à 8 750 $. La contribution de rattrapage de 1 000 $ pour les 55 ans et plus reste la même.

Limites de cotisation au compte d'épargne flexible (FSA) pour 2026

Les plafonds de contribution aux FSA pour les soins de santé passeront de 3 300 $ en 2025 à 3 400 $ en 2026. Notez qu'il existe d'autres types de FSA (tels que les FSA pour les personnes à charge) avec des limites différentes.

Autres augmentations intéressantes

Le plafond de rémunération 401(a) (le montant du revenu gagné qui peut être utilisé pour calculer les cotisations au compte de retraite) passera de 350 000 $ en 2025 à 360 000 $ en 2026. Cela représente toujours 5 fois le plafond de cotisation total maximum du régime 401(k).

La suppression progressive de la déductibilité des cotisations IRA pour les personnes ayant un plan de retraite au travail passe de 79 000 $ à 89 000 $ en 2025 pour les célibataires à 81 000 $ à 91 000 $ en 2026, et elle passera de 126 000 $ à 146 000 $ en 2025 pour les personnes mariées déclarant conjointement à 129 000 $ à 149 000 $.

La suppression progressive du plafond de contribution directe du Roth IRA passera de 150 000 $ à 165 000 $ en 2025 pour les célibataires à 153 000 $ à 168 000 $ et de 236 000 $ à 246 000 $ en 2025 pour les personnes mariées déclarant conjointement à 242 000 $ à 252 000 $. Si votre MAGI est supérieur à cela, vous devrez contribuer indirectement via le processus Backdoor Roth IRA.

Alors que les prestations de sécurité sociale ont augmenté de 8,7 % pour 2023, les hausses pour 2024 et 2025 ont été beaucoup plus modestes, à 3,2 % et 2,57 %. Pour 2026, l'augmentation sera de 2,8 %.

La définition d'un employé hautement rémunéré restera la même en 2026, soit 160 000 $.

Même s’il semble que toutes ces augmentations soient des augmentations, elles ne font en réalité que suivre le rythme de l’inflation. Sur une base réelle (après inflation), ils sont fondamentalement les mêmes que cette année.

Besoin d'aide dans votre parcours financier ? Au fil des années, The White Coat Investor a soigneusement dressé une liste recommandée de professionnels qui ont été minutieusement examinés et approuvés par des milliers de lecteurs. Découvrez dès aujourd'hui nos sélections triées sur le volet et bénéficiez du soutien exceptionnel que vous méritez.

Qu'en pensez-vous ? Êtes-vous surpris par l’un de ces éléments ? Êtes-vous heureux qu'ils soient indexés sur l'inflation ?

-

Qu'est-ce que l'analyse de données de séries chronologiques ?

Lanalyse des données de séries chronologiques est lanalyse densembles de données qui changent sur une période de temps. Les ensembles de données de séries temporelles enregistrent les observations de

-

Contagion des conflits :un virus à surveiller et à traiter tôt

Par Karsten Jonsen, Karen A. Jehn, Sonja Rispens et Lindred L. Greer Les conflits sont des réalités quotidiennes des équipes organisationnelles, et la plupart des gens sont conscients de limpact

Finances

- Étude :Les finances des jeunes générations plus affectées par COVID-19

- Maximisez vos récompenses avec les programmes de récompenses pour les repas

- Revue de prêt Fiona :Une place de marché pour trouver des prêts personnels

- Les meilleures applications d'économie d'argent de 2019

- Qu'est-ce qu'une société?

- Dépenses mensuelles moyennes pour une personne

- Comment passer la Saint-Valentin sans avoir l'air bon marché

- Qu'est-ce que le revenu ? Les types,

- Les sociétés de réparation de crédit sont-elles légitimes ?

-

Qu'est-ce que la stratégie commerciale par rapport au modèle commercial ?

Qu'est-ce que la stratégie commerciale par rapport au modèle commercial ? La création et la gestion réussie dune entreprise impliquent de différencier la stratégie commerciale du modèle commercial. Pour atteindre leurs objectifs et réussir, les propriétaires doivent adopter...

-

Voici comment une interdiction de dépenser peut vous aider (et vous blesser)

Voici comment une interdiction de dépenser peut vous aider (et vous blesser) Si vous avez du mal à mettre de lordre dans vos finances, une interdiction de dépenser peut être un excellent moyen de se remettre sur la bonne voie. Une interdiction de dépenser est une période dune ...