Comment établir un budget :un guide sans douleur pour établir un budget qui fonctionne

"Un budget dit à votre argent où aller au lieu de se demander où il est allé." - John C. Maxwell

J'ai eu plus de réunions de coaching en tête-à-tête au cours de l'année écoulée qu'au cours de mes douze années précédentes à écrire sur l'argent réunies. J'avais l'habitude de prétendre que je ne ferais jamais de coaching financier. Apparemment, J'avais tort.

Lorsque je rencontre des gens, certains thèmes communs ressortent.

Pour un, la plupart des gens n'ont aucune idée de combien ils gagnent et dépensent réellement. Leurs finances sont comme une boîte noire. Ils sont payés, mettre l'argent à la banque, puis dépensez-le jusqu'à ce qu'il soit parti. Presque personne ne suit activement ce qu'il gagne et dépense. « Est-ce que j'ai de l'argent sur mon compte courant ? Je peux acheter quelque chose !

Parce que les gens ne suivent pas ce qu'ils dépensent, il leur est difficile de planifier ce qu'ils dépensent. Souvent, Je suggère aux personnes que je rencontre de faire un budget. Parce que les budgets ont été diabolisés pendant si longtemps, il y a beaucoup de résistance à cette idée. C'est dommage. Les budgets ne doivent pas être un problème. Lorsqu'il est utilisé correctement, ils sont un excellent moyen de prendre le contrôle de votre argent.

Si vous choisissez un budget qui correspond à votre mode de vie, cela peut vous aider à atteindre vos objectifs plus rapidement. La clé? Ne considérez pas un budget comme une contrainte. La vraie vie est une contrainte; un budget vous aide à vous libérer afin que vous puissiez dépenser sur ce qui est important pour vous, sur les choses qui vous apportent de la joie.

Pourquoi les budgets échouent

Beaucoup de gens sont frustrés par la budgétisation, car cela ne semble jamais fonctionner. Ils n'atteignent jamais leurs objectifs de dépenses. Ou les urgences cassent le budget. Ou il semble que tant de travail pour si peu de récompense. Je t'entends. J'ai été là. Mais si vous suivez quelques règles (ou peut-être des « directives », si tu préfères), la budgétisation peut être moins stressante et plus utile.

Sur la base de ma propre expérience - et sur la base des commentaires de lecteurs de GRS comme vous - je pense qu'il y a une poignée de raisons pour lesquelles la plupart des budgets échouent. Vous pouvez rencontrer des problèmes avec votre budget si :

- C'est trop compliqué. Les gens ont tendance à rendre les budgets plus complexes qu'ils ne devraient l'être. Un budget simple est généralement plus utile.

- Cela ne reflète pas vos valeurs. Un budget devrait vous aider à atteindre ton buts, alors rendez-le personnel. Si vous essayez d'utiliser le budget de quelqu'un d'autre, tu vas avoir du mal.

- Cela ne reflète pas la réalité. Lorsque vous établissez un budget, basez-le sur votre revenu et votre comportement réels, et non sur un idéal imaginaire.

- Cela ressemble à une corvée. Ne laissez pas votre système vous enliser. Votre objectif est d'avoir un budget qui fonctionne, alors continuez à chercher jusqu'à ce que vous en trouviez un qui fonctionne pour vous.

Résumer: Afin de minimiser le risque d'échec, un budget doit être simple et facile à utiliser tout en reflétant à la fois les réalités actuelles et vos objectifs futurs.

Tout ça est plutôt ésotérique, bien que. Qu'est-ce qu'un simple, budget facile ressembler? Il y a beaucoup d'approches qui fonctionnent. Alors que certaines personnes faire réussir à faire fonctionner des budgets détaillés, J'ai découvert que les « cadres budgétaires » sont plus efficaces pour moi et pour les personnes que j'encadre.

Aujourd'hui, nous allons plonger profondément dans le monde de la budgétisation. Sur la base de mes treize années de lecture et d'écriture sur l'argent, voici mes réflexions sur la façon de budgétiser efficacement.

Comment établir un budget

Souvent, lorsqu'une personne décide de mettre de l'ordre dans sa situation financière, la lutte pour trouver comment construire un budget qui fonctionne. Il est courant de construire un budget élaboré qui confond même la personne qui l'a créé. Les budgets réussis sont généralement simples.

Dans Le seul guide d'investissement dont vous aurez besoin , Andrew Tobias propose le budget simple mais efficace suivant :

Dans Le seul guide d'investissement dont vous aurez besoin , Andrew Tobias propose le budget simple mais efficace suivant :

- Détruisez toutes vos cartes de crédit.

- Investissez 20% de tout ce que vous gagnez. Ne le touchez jamais.

- Vivre sur les 80% restants, peu importe ce que.

Bien que Tobias soit désinvolte, c'est en fait un excellent système. Si vous pouvez développer la discipline pour suivre seulement ces trois étapes, vous pouvez devenir riche.

Cela dit, ce cadre budgétaire est trop lâche pour la plupart des gens. (Je veux dire, allez, il n'a que deux catégories :économiser et tout le reste.)

La solution à 60%

Il y a dix ans, chez MSN Money, le rédacteur en chef Richard Jenkins a proposé un budget qu'il a baptisé la solution à 60 %. (Ce lien mène à un résumé Web Archive de son framework. L'article d'origine n'est plus disponible car MSN pense qu'il est judicieux de jeter un ancien contenu génial.)

Après vingt ans de budgétisation, Jenkins a décidé qu'un budget détaillé était trop de travail pour trop peu d'informations. Il a développé un cadre plus simple. Avec ce cadre, son objectif était de garder les dépenses engagées gérables. (Jenkins dit que les dépenses engagées sont des désirs ou des besoins sur lesquels vous ne pouvez pas ou ne voulez pas faire de compromis. Vous vous y engagez.)

La Solution 60% vous propose d'allouer votre brut mensuel ( pré -impôt) un revenu comme celui-ci :

- 60% aux dépenses engagées comme les impôts, Vêtements, frais de subsistance de base, Assurance, charité (y compris la dîme), et les factures régulières (y compris des choses comme votre téléphone portable).

- 10 % à la retraite.

- 10% aux dépenses irrégulières comme les vacances, factures de réparations majeures, nouveaux appareils électroménagers, etc.

- 10 % à l'épargne/dette à long terme — l'argent mis de côté pour l'achat de voitures, rénovations domiciliaires, ou pour rembourser des dettes importantes.

- 10 % pour de l'argent amusant être utilisé pour dîner au restaurant, passe-temps, indulgences, etc.

Jenkins pense que le meilleur moyen de soulager la pression financière est de réduire les dépenses engagées . Lorsque vos dépenses engagées augmentent, votre niveau de stress aussi. Si vous pouvez maintenir ces coûts sous 60% de vos revenus, vous aurez plus d'argent à dépenser pour d'autres choses, comme la retraite demain ou des choses amusantes aujourd'hui.

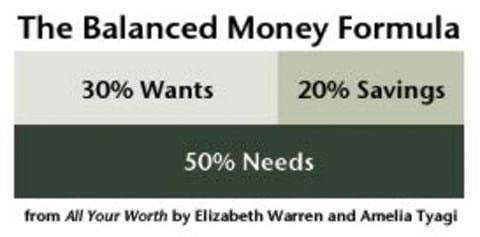

La formule monétaire équilibrée

Mon cadre budgétaire préféré - celui que j'enseigne dans les ateliers et que j'encourage mes amis à utiliser - est la formule d'argent équilibré de Toute votre valeur :le plan d'argent ultime à vie par Elizabeth Warren et Amelia Tyagi. (Oui, cette Elizabeth Warren. J'approuve son cadre budgétaire, pas sa candidature présidentielle.)

La formule d'argent équilibré (qui est parfois présentée comme le « budget 50/30/20 » par les blogueurs trop paresseux pour faire des recherches) est destinée à aider les gens à épargner et à rembourser leurs dettes tout en laissant de la place pour des cours optionnels financiers comme sortir dîner et télévision par câble.

Warren et Tyagi soutiennent que pour réussir financièrement, vous devez garder trois grands domaines de vos finances « en équilibre ». Ils divisent votre filet ( après -impôt) les revenus comme suit :

- N'allouez pas plus de 50% aux besoins (que les auteurs appellent des incontournables). Les besoins comprennent le logement, transport, épiceries, Assurance, et les vêtements dont vous avez vraiment besoin.

- Mettez de côté au moins 20% d'économies , qui comprend à la fois le remboursement de la dette et les cotisations de retraite.

- Dépenser le reste (environ) 30% sur les envies . Veut inclure la télévision par câble, des vêtements au-delà des basiques, repas au restaurant, places de concert, bandes dessinées, fournitures de tricot, etc.

Warren et Tyagi insistent sur le fait que maintenir l'équilibre financier et être heureux, vous ne pouvez pas dépenser plus de 50 % de vos revenus en Besoins . (Dépenser moins, c'est encore mieux.) D'après l'expérience de Warren avec le droit de la faillite, elle a vu que trop d'Américains se creusent un trou profond en contractant d'énormes hypothèques et prêts automobiles. Si vous souhaitez garder un budget équilibré (et éventuellement créer une richesse boule de neige), il est essentiel que vous dépensiez moins pour les gros trucs, en particulier le logement.

Notez que la formule monétaire équilibrée considère la réduction de la dette comme une partie de l'épargne. J'aime ça. Je l'aime tellement, En réalité, qu'il fait désormais partie de ma « plateforme financière » personnelle.

Automatiser votre budget

Les cadres budgétaires vous permettent de comprendre la grande image, mais le cadre en lui-même n'est pas très utile. Pour construire un budget qui fonctionne, vous avez besoin d'un système. Vous avez besoin d'un moyen de travailler avec le framework.

J'ai des souvenirs clairs de mes parents essayant (et échouant) de faire un budget dans les années 1970. Maman et papa seraient frustrés de voir à quel point ils étaient fauchés, alors ils s'asseyaient à la table de la cuisine pour faire un plan. Après de nombreux débats houleux, ils établiraient un budget dans un cahier à spirales. Au cours des prochaines semaines, Maman suivrait leurs dépenses et les comparerait à leurs projections.

Les budgets n'ont jamais fonctionné. Cela a demandé trop d'efforts. (Il y avait d'autres raisons relationnelles pour lesquelles les budgets ont échoué, mais le simple travail impliqué a joué un rôle majeur.) Après quelques semaines de frustration, Maman et papa abandonneraient. Pas étonnant qu'ils soient toujours fauchés.

De nos jours, les choses sont plus faciles.

Si l'on en croit aussi d'autres blogueurs, de nombreuses personnes utilisent Personal Capital pour suivre leurs dépenses. Bien que le suivi des dépenses ne soit pas la même chose que la budgétisation, cela fait absolument partie du processus. Si vous ne suivez pas combien vous dépensez, il n'y a aucun moyen de savoir si vous respectez votre budget.

En discutant avec les lecteurs de Get Rich Slowly, Je soupçonne que You Need a Budget (YNAB) est un meilleur choix que Personal Capital lorsqu'il s'agit d'automatiser votre budget. Cela ne devrait pas être surprenant, J'imagine. Après tout, YNAB est un outil spécialement conçu pour la budgétisation ! (Voici ma critique du logiciel YNAB.)

Des applications comme celles-ci ont des inconvénients. Personal Capital est un excellent outil gratuit, mais il est également conçu comme un générateur de leads pour une société de gestion de patrimoine. Ils espèrent que si vous utilisez leur logiciel, vous deviendrez éventuellement un client. YNAB n'a pas de motifs néfastes - en fait, l'entreprise est géniale - mais l'outil est livré avec un petit abonnement mensuel. Pour la plupart des gens qui ont besoin d'un budget, cependant, ces frais en valent la peine.

Toujours, vous avez d'autres options. C'est possible, par exemple, pour acheter un logiciel de bureau autonome qui vous permet à la fois de budgétiser et de suivre vos dépenses. Ce n'est un secret pour personne que je gère mon argent avec une copie de Quicken 2007. (Je vais éventuellement passer à une nouvelle version de Quicken. Pour l'instant, l'ancienne version fonctionne très bien.)

Mon copain Jim chez Wallet Hacks est un partisan de la création de feuilles de calcul budgétaires personnalisées. En réalité, il a récemment écrit que la budgétisation avec des feuilles de calcul bat à chaque fois les outils automatisés. Mais Jim est un énorme nerd qui adore jouer avec les chiffres. Si vous êtes moins intello, Le capital personnel et/ou YNAB pourraient mieux convenir.

Finalement, peu importe l'outil que vous choisissez. Il n'y a pas une seule bonne réponse. Essayez-en plusieurs et trouvez celui qui fonctionne le mieux pour tu et votre budget. Ce qui compte le plus, c'est que c'est quelque chose que vous utiliserez, et que c'est quelque chose qui vous aidera à atteindre vos objectifs.

Budgétisation de l'enveloppe

Les outils de budgétisation automatisés sont parfaits pour la plupart des gens. Certains, cependant, devra peut-être adopter une approche différente.

Quand j'ai rencontré mes amis Wally et Jodie récemment, J'ai l'impression que pendant qu'ils font des progrès avec leur dette, ils sont toujours aux prises avec l'organisation. Je pense qu'une partie du problème est que leur budget est abstrait. Ce n'est pas un vrai, chose tangible mais quelque chose qui n'existe que sur le papier ou dans leur tête.

« Avez-vous entendu parler de la budgétisation par enveloppe ? » J'ai demandé.

"Non, », a déclaré Wally. "Qu'est-ce que c'est?" J'ai donné une brève explication.

Le système de budgétisation des enveloppes est une méthode simple que vous pouvez utiliser avec n'importe quel type de budget pour vous aider à gérer vos dépenses. Vous pouvez l'utiliser avec la Solution 60%, avec la formule monétaire équilibrée, ou pour des systèmes budgétaires plus complexes.

L'idée de base est la suivante :lorsque vous êtes payé, vous divisez l'argent dans diverses enveloppes désignées pour des catégories budgétaires spécifiques. Voilà comment cela fonctionne:

- Choisissez des catégories de budget. Utilisez une enveloppe pour chaque catégorie que vous prévoyez de suivre. Écrivez le nom de la catégorie sur chaque enveloppe. Wally et Jodie, par exemple, pourrait avoir une enveloppe pour leur prochain mariage, une enveloppe pour voyager, une enveloppe pour l'épicerie, et enveloppe pour les services publics, etc.

- Mettez de l'argent de côté. Une fois votre chèque de paie déposé, retirer de l'argent pour chaque catégorie budgétisée. Si Wally et Jodie ont prévu 200 $ pour deux semaines d'épicerie, ils mettaient 200 $ dans leur enveloppe d'épicerie et notaient ce montant au verso.

- Dépensez normalement. Tout au long du mois, prenez de l'argent dans les enveloppes appropriées lorsque vous effectuez des achats. Quand vous sortez de l'argent d'une enveloppe, notez le montant au dos. Notez également combien il reste dans l'enveloppe. Après avoir acheté quelque chose, remettre le reçu et la monnaie dans l'enveloppe.

- Lorsqu'une enveloppe est vide, vous avez terminé. Si vous manquez d'argent dans une enveloppe, vous avez deux options. Les budgets inconditionnels soutiennent que si votre enveloppe « Diner au restaurant » est vide, vous devez le sucer jusqu'à votre prochain chèque de paie. Une fois que vous avez dépensé votre budget de restaurant, c'est ça. D'autres disent qu'il n'y a rien de mal à prendre d'une enveloppe pour en financer une autre. L'itinéraire qui vous convient est un appel personnel. Mais s'il te plaît, ne pas recourir au crédit pour compenser une enveloppe vide.

- Décidez quoi faire de l'excédent de trésorerie. À la fin de la période de paie, vous aurez probablement de l'argent dans certaines enveloppes. Vous devriez avoir un système pour gérer cela. Peut-être que vous voulez laisser le surplus là-bas, vous donnant efficacement un budget plus important au cours de la prochaine période de paie. (S'il vous reste 87 $ dans votre enveloppe d'épicerie et ajoutez 200 $ de plus, alors vous avez 287 $ pour la prochaine période de paie!) Une décision plus intelligente pourrait être de prendre l'excédent d'argent à la fin d'une période de paie et de le consacrer à un objectif à long terme. (Wally et Jodie pourraient prendre de l'argent d'épicerie supplémentaire, par exemple, et le mettre dans leur enveloppe de mariage.)

- Refais-le. Répétez ce processus à chaque période de paie. Si vous découvrez que vous avez constamment un déficit (ou un excédent) dans certaines catégories, faire des ajustements.

Voici un excellent didacticiel de budget d'enveloppe étape par étape de YouTube :

La beauté de la budgétisation par enveloppe est qu'elle est indépendante du système. Peu importe le type de budget que vous utilisez. Vous pouvez l'utiliser pour toutes vos catégories de budget ou pour quelques-unes seulement. (Je pense que la plupart des gens l'utiliseraient pour des dépenses variables, pas des dépenses fixes comme les hypothèques et les factures de téléphone.) De plus, c'est physique. L'argent est réel et vous êtes obligé de le gérer et de ressentir la « douleur de payer ».

Je dois noter que certaines personnes souhaitent utiliser le système d'enveloppes mais ne veulent pas s'embêter avec les enveloppes réelles. Pour ces gens, une feuille de calcul budgétaire est un bon moyen de simuler le système. (Ou, vous pouvez essayer de le reproduire avec le logiciel You Need a Budget.)

Comment construire un meilleur budget

C'est beaucoup d'informations sur la budgétisation, Je connais. C'est peut-être écrasant. Mais avant de conclure, Je voudrais offrir quelques derniers conseils. Commençons par ce que je considère comme les quatre règles cardinales de la budgétisation.

- La première règle de budgétisation : Ne vous inquiétez pas de la perfection. Un budget est un objectif. Vos dépenses ne seront pas parfaites le premier mois. Ou la seconde. Ou le troisième. Si vous ne parvenez pas à équilibrer parfaitement votre argent, approchez-vous le plus possible. Apprendre à faire des ajustements, et n'abandonne pas.

- La deuxième règle de budgétisation : Les gros trucs font plus de différence que les petits trucs. Oui, vous devriez couper les coupons et acheter dans les friperies. Mais vous pouvez économiser des milliers de dollars à la fois en étant intelligent lorsque vous achetez une maison ou une voiture. Diminuez vos dépenses principales - comme le logement et le transport - et vous aurez beaucoup plus de place dans votre budget pour les choses amusantes.

- La troisième règle de budgétisation : Faites des plans basés sur votre vie réelle, pas comme tu aimerais que la vie soit. Ne budgétisez pas pour possible augmentations de salaire et idéal habitudes de dépenses. Si vous dépensez de l'argent en café tous les jours, faites-en une partie de votre budget. Si vous n'avez pas reçu d'augmentation au travail, ne comptez pas cela dans vos revenus. Budget pour la réalité, pas un vœu pieux.

- La quatrième règle de budgétisation : Rester simple. Si utiliser votre budget est une corvée, vous ne suivrez jamais. N'incluez que les détails dont vous avez besoin. Trouvez un moyen de suivre vos dépenses qui fonctionne comme vous le faites.

Dernièrement, si vous avez du mal à garder un budget, c'est peut-être parce que vous essayez de prédire vos dépenses dans des tranches de temps qui sont tout simplement trop petites. Une étude de 2008 publiée dans le Journal of Consumer Research ont constaté que les personnes qui faisaient des budgets annuels étaient mieux à même de prévoir leurs dépenses que celles qui faisaient des budgets mensuels.

Extrait du communiqué de presse original :

[Les chercheurs] ont découvert que, contrairement aux conseils populaires, les gens étaient plus précis lors de la construction d'un budget annuel plutôt que mensuel , même lorsqu'ils enregistraient leurs dépenses chaque semaine.« La tendance par défaut des consommateurs est de sous-estimer leurs budgets, pour les cadres du mois prochain et de l'année prochaine, », écrivent les auteurs. "Cependant, les budgets pour l'année prochaine sont plus proches des dépenses enregistrées car les consommateurs se sentent moins confiants lorsqu'ils estiment ces budgets, et donc, ajustez-les vers le haut.

L'une des raisons pour lesquelles les budgets annuels sont plus précis est que les consommateurs prennent en compte un plus grand nombre de catégories de dépenses lorsqu'ils les construisent. Si vous construisez votre budget mensuel en avril, vous souviendrez-vous d'inclure une catégorie pour les cadeaux de Noël ?

Si vous avez suivi mes propres aventures de dépenses cette année, vous savez que j'en ai rencontré. "Oups! J'ai oublié que j'aurais une énorme dette fiscale en avril. Oh wow, J'ai oublié que nous avions réservé des vacances en septembre 2019 en avril 2018. Maintenant, le solde est dû. Etc.

Les budgets annuels ne sont pas très utiles, cependant, pour planifier vos dépenses quotidiennes. La solution évidente est de prendre le meilleur des deux mondes :

- Étant donné que les gens font généralement un meilleur travail pour estimer les dépenses annuelles plutôt que les dépenses mensuelles, créer un budget annuel.

- Une fois que vous êtes arrivé à votre budget annuel, divisez vos dépenses estimées dans chaque catégorie par douze. Cela vous donnera un numéro mensuel avec lequel travailler.

Les résultats de cette étude réitèrent que l'excès de confiance est un énorme frein aux finances de la personne moyenne. Nous pensons que nous sommes à l'abri de la publicité, que nous pouvons gérer le crédit de manière responsable, que nous pouvons choisir des actions gagnantes. Pourtant, étude après étude démontre que ce n'est tout simplement pas le cas. En réalité, ceux qui manquer de confiance prennent souvent les meilleures décisions financières.

Cela est également vrai avec la budgétisation. Dans cette étude, les sujets à qui on a dit que la budgétisation était difficile ont fait des estimations plus précises concernant leurs dépenses que ceux à qui on a dit que la budgétisation était facile.

La budgétisation vous libère

Pour beaucoup de gens, « budget » est un mot de quatre lettres. Pas pour les patrons d'argent. Un patron de l'argent considère un budget comme un outil utile avec lequel elle peut aider à construire la vie qu'elle veut. À la fois, elle sait qu'un budget n'est pas figé. C'est toujours un travail en cours.

Lorsque vous utilisez un budget, même une aussi simple que la formule monétaire équilibrée, vous devez faire des ajustements constants. Mais une fois que vous avez déterminé les dépenses les plus importantes (vos dépenses engagées ou vos besoins), vous n'avez généralement pas à vous en soucier beaucoup. Votre paiement de logement ne fluctue pas d'un mois à l'autre, par exemple. Vos primes d'assurance restent assez constantes. Il en est de même pour votre épargne. Une fois que vous vous êtes habitué à économiser un certain montant, ça devient une habitude.

Ton but, alors, est de réduire vos besoins et d'augmenter vos économies jusqu'à ce qu'ils soient tous les deux à un niveau respectable, niveaux soutenables. Si vous pouvez conserver ces deux grandes catégories là où elles devraient être, tu peux dépenser tout le reste sur Wants.

Dépenser pour des choses amusantes est moins stressant lorsque vous savez que vous pouvez vous le permettre. La budgétisation n'est pas une camisole de force. La budgétisation vous libère.

Vous voulez plus d'aide pour établir un budget ? Essayez ces outils :

- Voici un planificateur de budget Google Sheets gratuit et simple du lecteur GRS Jeff M. (Et voici l'article où il explique comment l'utiliser.) Jeff a également partagé une version Microsoft Excel de son planificateur de budget.

- Le nouveau coffre-fort de fichiers Get Rich Slowly contient deux téléchargements PDF gratuits qui pourraient être utiles :mon document sur la construction d'un meilleur budget et une feuille de calcul Balanced Money Formula.

- Wallet Hacks a rassemblé une collection de feuilles de calcul de budgétisation, dont certains sont spécialisés.

- Les gens de You Need a Budget ont une variété d'outils impressionnants. Il y a le logiciel lui-même (mon avis), il y a le livre (ma critique), et il y a la chaîne YouTube. Si vous voulez apprendre à établir un budget, YNAB est une excellente ressource.

N'oubliez pas :si un budget ne fonctionne pas, Essaie un autre. N'utilisez pas aveuglément le budget de quelqu'un d'autre, même Dave Ramsey ou Suze Orman. Utiliser leurs idées comme point de départ, mais adaptez-les à votre budget ton la vie.

C'est ce que j'ai fait, et ça a marché.

-

Comment budgétiser les dépenses du ménage

©iStockphoto/JulNichols Vous aimez probablement gagner de largent, mais il y a de fortes chances que vous nayez quune vague idée de sa destination. Les budgets peuvent vous aider, surtout lorsque vot

-

Comment créer un budget qui fonctionne

Vous auriez pu lire ceci dans votre boîte de réception. Inscrivez-vous pour notre lettre dinformation hebdomadaire gratuite. Pas de spam, juste de bons conseils. Une adresse e-mail valide est requis

Finances

- Comment créer un budget frugal

- Guide budgétaire personnel

- Enfants et argent :des conseils contre-intuitifs qui fonctionnent !

- L'argent bouge pour les diplômés :comment établir un budget

- Comment dépenser moins d'argent :un guide complet

- Comment établir un budget avec des revenus irréguliers

- Le guide définitif pour créer un budget qui fonctionne

- Comment faire un budget :notre guide étape par étape pour gérer votre argent

- Établissez un budget qui correspond à vos objectifs

-

Noël sur un budget :comment économiser de l'argent pour Noël !

Noël sur un budget :comment économiser de l'argent pour Noël ! Vous êtes-vous déjà demandé - Comment passer un bon Noël avec un petit budget ? Bien, Noël est notoirement un moment où les gens dépensent des tonnes dargent et accumulent des tonnes de dettes pour ...

-

Comment fonctionne vraiment le budget 50-30-20

Comment fonctionne vraiment le budget 50-30-20 Comme beaucoup, vous pourriez frémir au mot budget. À juste titre. Pendant des années, la budgétisation a été décrite comme une tâche difficile. Cependant, Rien ne pouvait être plus loin de la vérité....