Qu'est-ce qu'une politique de dividende résiduel?

Une entreprise avec une politique de dividende résiduel ne détient aucun excédent de trésorerie à un moment donné. Toutes les liquidités disponibles doivent être soit réinvesties dans l'entreprise, soit redistribuées entre les actionnaires.

Les imperfections du marché des capitauxMarchés des capitauxLes marchés des capitaux sont la plate-forme du système d'échange qui transfère les capitaux des investisseurs qui souhaitent utiliser leurs capitaux excédentaires vers les entreprises, il est donc rare qu'une entreprise suive une politique de dividende résiduel pur. La plupart des entreprises suivent plutôt des politiques de dividendes fluides qui exigent des dividendes réguliers qui montrent une certaine corrélation avec les bénéfices passés et présents de l'entreprise.

Qu'est-ce qu'un dividende ?

Les actionnaires reçoivent un dividende, qui est une partie des bénéfices courants, pour investir dans l'entreprise. Ils peuvent recevoir des dividendes de différentes manières, y compris la réception d'actions supplémentaires ou de paiements en espèces. Le conseil d'administration d'une entreprise décide du montant du dividende que l'entreprise versera et suit une certaine politique de dividendePolitique de dividendeLa politique de dividende d'une entreprise dicte le montant des dividendes versés par l'entreprise à ses actionnaires et la fréquence à laquelle les dividendes sont payés lors de la distribution des bénéfices de l'entreprise.

De nombreux investisseurs trouvent les dividendes attrayants car ils fournissent un flux de revenus régulier. D'habitude, les dividendes sont payés trimestriellement (conformément aux rapports de résultats de l'entreprise), mais dans certains cas, une entreprise peut choisir de verser un dividende spécial ou irrégulier.

Politique de dividende résiduel vs politique de dividende lisse

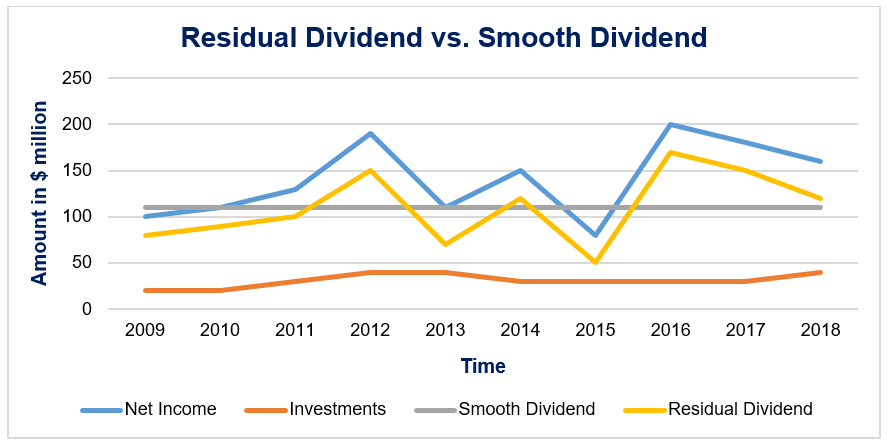

Le graphique ci-dessous montre les dividendes versés par deux sociétés sur une période de 10 ans. Les sociétés affichent des bénéfices et des investissements identiques mais suivent des politiques de dividendes différentes.

La société, qui suit une politique de dividende fluide, verse 110 millions de dollars de dividendes chaque année de la période de 10 ans. L'entreprise qui suit une politique de dividende résiduel verse des dividendes variables au cours de la même période. En 2015, il n'a versé que 50 millions de dollars de dividendes, tandis que, en 2016, elle a versé 170 millions de dollars de dividendes.

Il faut aussi noter que, en 2009, la société, qui suit une politique de dividende fluide, a dépensé 20 millions de dollars en investissements et 110 millions de dollars en versements de dividendes alors qu'elle n'a déclaré qu'un revenu net de 100 millions de dollars. Les paiements de dividendes supplémentaires de 30 millions de dollars doivent avoir été financés soit par les revenus antérieurs de l'entreprise, soit par des emprunts à court terme. d'une banque. Ceci est cohérent avec les preuves empiriques qui suggèrent que les entreprises ont tendance à préférer un profil de distribution de dividendes régulier et à utiliser des institutions financières pour financer ces dividendes lorsque cela est nécessaire.

En théorie, une politique de dividende résiduel est plus efficace qu'une politique de dividende lisse. Si, à un moment donné, une entreprise ne peut plus trouver d'autres investissements rentables, ensuite, ils devraient restituer tout excédent d'argent disponible aux actionnaires afin que les actionnaires puissent utiliser l'argent pour investir dans d'autres projets qu'ils jugent rentables.

Ainsi, une politique de dividende résiduel garantit que les liquidités sont efficacement distribuées vers des investissements rentables. Dans le cadre d'une politique de dividende fluide, la direction d'une entreprise peut investir des liquidités supplémentaires dans des projets non rentables ou inutilement risqués uniquement parce que les fonds sont disponibles.

Modèle de dividende résiduel

Dividendes =Revenu net - (Ratio de capitaux propres cible x Budget d'investissement total)

Exemple illustratif du modèle de dividende résiduel

Considérons une entreprise avec un budget d'investissement de 8 $, 000, 000. L'entreprise suit une répartition 60-40 de la dette et des capitaux propres qu'elle souhaite maintenir. La société fait une prévision de bénéfice net de 5 $, 000, 000. Aussi, l'entreprise fait état d'un capital total de 3 $, 200, 000 (total des capitaux propres =40 % de 8 $, 000, 000 =3 $, 200, 000). Le dividende résiduel payé est de 1 $, 800, 000 (5 $, 000, 000 – 3 $, 200, 000). L'entreprise affiche un ratio de distribution de 36 % (1 $, 800, 000/5$, 000, 000). Considérez les cas alternatifs suivants :

Cas A

Le revenu net tombe à 3 $, 000, 000. Puisque le total des capitaux propres de l'entreprise est de 3 $, 200, 000, la totalité du montant est conservée. Les dividendes versés et le ratio de distribution des dividendes sont tous deux de 0.

Cas B

Le revenu net s'élève à 8 $, 000, 000. Puisque le total des capitaux propres de l'entreprise est de 3 $, 200, 000, 4 $, 800, 000 (8 $, 000, 000 – 3 $, 200, 000 =4 $, 800, 000) est versé sous forme de dividendes. Le ratio de distribution des dividendes est de 60 % (4 $, 800, 000/8$, 000, 000).

Avantages et inconvénients d'une politique de dividende résiduel

Une politique de dividende résiduel nécessite généralement moins de nouvelles émissions d'actions et des coûts d'émission inférieurs. Cependant, une politique de dividende variable peut envoyer des signaux contradictoires aux investisseurs. Il représente également un niveau de risque accru pour les investisseurs, car les revenus de dividendes restent incertains.

Lectures connexes

CFI est le fournisseur officiel de la certification Financial Modeling and Valuation Analyst (FMVA)™ Devenez un Certified Financial Modeling &Valuation Analyst (FMVA)®La certification Financial Modeling and Valuation Analyst (FMVA)® de CFI vous aidera à acquérir la confiance dont vous avez besoin dans vos finances carrière. Inscrivez-vous aujourd'hui ! programme de certification, conçu pour transformer n'importe qui en un analyste financier de classe mondiale.

Pour continuer à apprendre et à développer vos connaissances en analyse financière, nous recommandons fortement les ressources supplémentaires de la FCI ci-dessous :

- Intermédiaire FinancierIntermédiaire FinancierUn intermédiaire financier fait référence à une institution qui agit comme intermédiaire entre deux parties afin de faciliter une transaction financière. Les institutions communément appelées intermédiaires financiers comprennent les banques commerciales, Banques d'investissement, fonds communs de placement, et les fonds de pension.

- Dates de dividendes importantesDates de dividendes importantesPour comprendre les actions versant des dividendes, la connaissance des dates importantes des dividendes est cruciale. Un dividende se présente généralement sous la forme d'une distribution en espèces qui est versée aux investisseurs sur les bénéfices de l'entreprise.

- Taux de rentabilité interne (TRI)Taux de rentabilité interne (TRI) Le taux de rentabilité interne (TRI) est le taux d'actualisation qui met à zéro la valeur actuelle nette (VAN) d'un projet. En d'autres termes, il s'agit du taux de rendement annuel composé attendu qui sera obtenu sur un projet ou un investissement.

- Politique de dividende stablePolitique de dividende stableUne entreprise avec une politique de dividende stable verse un dividende stable à chaque période donnée, indépendamment de la volatilité du marché. Le montant exact des dividendes versés dépend des bénéfices à long terme de l'entreprise.

-

Qu'est-ce qu'un taux de dividende ?

Le taux de dividende est le montant en espèces retourné par une entreprise à ses actionnaires sur une base annuelle en pourcentage de la valeur marchandeValeur marchandeLa valeur marchande est général

-

Qu'est-ce qu'une disposition ?

Une disposition fait référence à la disposition dactifs ou de titres par cession, vendre, ou une autre méthode de transfert. Il sagit simplement du transfert de la propriété dun bien, où lactif est so

Finances

- Comment calculer la politique de dividende résiduel

- Qu'est-ce que la propriété résiduelle?

- Qu'est-ce qu'un dividende accéléré ?

- Qu'est-ce qu'une politique de ratio de distribution de dividendes constant ?

- Qu'est-ce que le coût des capitaux propres ?

- Qu'est-ce qu'un dividende cumulé ?

- Qu'est-ce qu'un dividende ?

- Qu'est-ce qu'une politique de dividende ?

- Qu'est-ce qu'un dividende admissible ?

-

Qu'est-ce que la politique de dividende stable ?

Qu'est-ce que la politique de dividende stable ? Une entreprise avec une politique de dividende stable verse un dividende stable à chaque période donnée, quelle que soit la volatilitéVolatilitéLa volatilité est une mesure du taux de fluctuations du ...

-

Qu'est-ce qu'un dividende en actions ?

Qu'est-ce qu'un dividende en actions ? Un dividende en actions, une méthode utilisée par les entreprises pour distribuer la richesse aux actionnaires, est un paiement de dividende effectué sous forme dactions plutôt quen espèces. Les divid...