Que sont les tests de participation matérielle ?

Les tests de participation matérielle sont un ensemble de critères que l'Internal Revenue Service (IRS) utilise pour déterminer si une personne a participé activement à une entreprise, Commerce, ou toute autre activité génératrice de revenus. Un contribuable doit réussir au moins un des nombreux tests de participation importants pour être considéré comme un participant important.

Sommaire

- Les tests de participation matérielle font référence aux tests d'évaluation que l'IRS utilise pour déterminer si un contribuable a matériellement participé à une activité génératrice de revenus.

- Un contribuable doit réussir au moins un des nombreux tests de participation importants pour être considéré comme un participant important.

- Un contribuable qui se qualifie en tant que participant important peut déduire les pertes subies par l'entreprise dans sa déclaration de revenus.

Comprendre les tests de participation matérielle

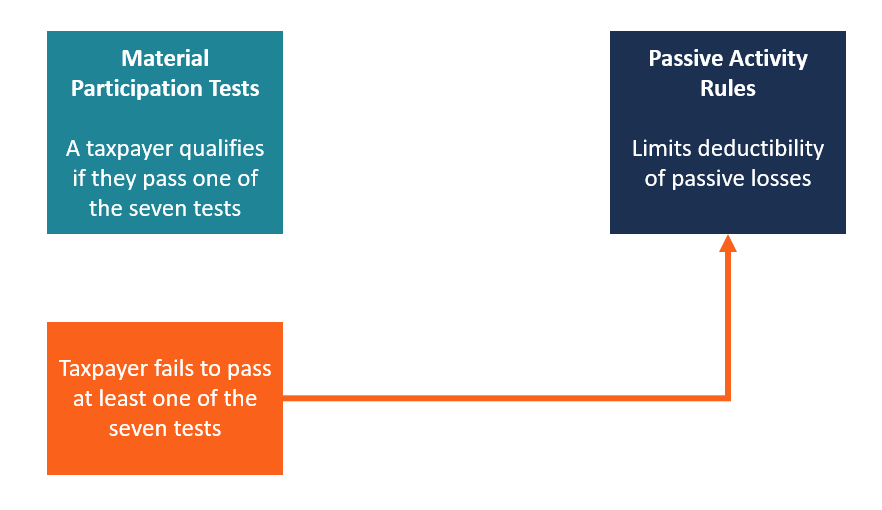

L'IRS effectue des tests de participation matérielle sur un contribuable individuel chaque année d'imposition en utilisant sept tests différents. Si un contribuable réussit l'un des sept tests, ils se qualifient comme participant matériel. La participation doit être continue, ordinaire, et substantielle. Un contribuable qui réussit les tests de participation matérielle peut déduire les pertes subies dans l'entreprise de sa déclaration de revenus.

Cependant, si le contribuable ne satisfait pas à au moins un des critères de participation matérielle, les règles d'activité passive s'appliquent. Une activité passive est le contraire de la participation matérielle, et cela signifie que la participation du contribuable à l'activité génératrice de revenus n'est pas régulière, continu, et substantielle, et cela limite leur capacité à déduire les pertes passives sur les déclarations de revenus déclarées.

Par conséquent, un propriétaire d'entreprise qui ne participe pas matériellement à l'entreprise ne peut déduire les pertes au même niveau qu'un propriétaire d'entreprise qui participe matériellement à l'entreprise ou au commerce.

Comment déterminer la participation matérielle

L'Internal Revenue Service (IRS) des États-Unis établit des règles pour déterminer si un contribuable a participé matériellement à une entreprise ou à un commerce au cours de l'année d'imposition. L'entité exécute plusieurs tests pour déterminer la participation matérielle à une entreprise, Commerce, ou toute autre activité génératrice de revenus, en fonction du type de travail et du temps travaillé. Les tests ne s'appliquent qu'aux propriétaires individuels d'entreprises, et non des entités commerciales telles que les sociétés en commandite Les sociétés à responsabilité limitée (LLP) Les sociétés à responsabilité limitée (LLP) sont une structure d'entreprise qui permet aux entrepreneurs, professionnels, et les entreprises à fournir des services via des sociétés S dont la participation est considérée comme passive.

Les deux principaux facteurs utilisés pour déterminer la participation matérielle sont :

1. Temps travaillé

Un particulier contribuable est considéré comme ayant participé matériellement à une activité génératrice de revenus s'il travaillait de façon régulière, continu, et une base substantielle pendant au moins 100 heures au cours de l'année d'imposition. L'entreprise ne devrait pas avoir d'autre partie que le contribuable qui reçoit une compensation ou travaille plus d'heures dans la gestion de l'entreprise.

2. Type de travail

Le type de travail auquel participe le contribuable individuel devrait être le travail effectué par le propriétaire de l'entreprise au jour le jour dans le cadre de la gestion régulière de l'entreprise. Le contribuable doit trouver des moyens d'établir sa participation dans l'entreprise pour répondre aux exigences fixées par l'IRS. Le contribuable peut justifier de sa participation en fournissant son calendrier de travail, journaux de travail, ou un carnet de rendez-vous pour montrer leur niveau de participation à l'entreprise au cours de l'année d'imposition.

Déclaration des pertes sur la déclaration de revenus

Lorsqu'une entreprise déclare des pertes au cours de l'année d'imposition, ils peuvent déduire la perte de leur rendement en fonction de la situation existante dans l'entreprise. L'IRS prévoit les deux règles principales suivantes pour déterminer si un contribuable peut ou non subir une perte au cours de l'année d'imposition :

1. Règles à risque

Une perte active subie par le contribuable est déductible de la déclaration de revenus mais soumise aux règles de risque prévues par l'IRS. Les règles à risque sont des règles qui orientent le nombre de déductions admissibles qu'un individu peut demander pour s'être engagé dans des activités à risque qui peuvent effectivement entraîner des pertes financières.

Un contribuable peut être réputé avoir un risque dans son entreprise en fonction des investissements qu'il a investis dans l'entreprise ou des prêts qu'il a empruntés ou mis en gage des biens personnels en garantie. pour un prêt. Il est utilisé comme moyen d'obtenir un prêt, agissant comme une protection contre les pertes potentielles pour le prêteur en cas de défaut de paiement de l'emprunteur.

L'Internal Revenue Code stipule qu'un contribuable ne peut pas déduire plus que le montant d'argent à risque au cours de l'année d'imposition. Les règles sur les risques sont entrées en vigueur avec la promulgation de la loi sur la réforme fiscale de 1976, et il visait à fournir une garantie que les pertes réclamées étaient valides et ne constituaient pas une tentative de réduire les déclarations fiscales.

2. Règles d'activité passive

Les règles d'activité passive sont des règles de l'IRS qui sont utilisées pour empêcher les contribuables de déduire les pertes passives du revenu ordinaire. Cela empêche également les investisseurs d'utiliser des pertes passives pour compenser les revenus actifs des activités génératrices de revenus dans lesquelles ils ont été matériellement impliqués.

Par conséquent, les pertes passives ne peuvent être compensées que par des revenus passifs. Des exemples de revenus passifs comprennent les revenus provenant de la location d'équipements de construction, les revenus d'une société en commandite, et les revenus locatifs des biens immobiliers.

Activité passive vs pertes passives

Une activité passive est une activité dans laquelle le contribuable a joué un rôle non important dans une entreprise ou un commerce. Pour qu'une activité soit considérée comme passive, la participation du contribuable doit être irrégulière et non substantielle. Des exemples d'activités passives peuvent inclure la location d'équipement, location de biens immobiliers, entreprise individuelle, sociétés en commandite simple, S-sociétés, et sociétés à responsabilité limitéeSociété à responsabilité limitée (LLC)Une société à responsabilité limitée (LLC) est une structure commerciale pour les sociétés privées aux États-Unis, celui qui combine des aspects de partenariats et de corp. Il est important de noter qu'il existe des exemptions dans de telles activités, et une activité est admissible si le contribuable n'a pas participé de façon importante.

Davantage de ressources

CFI propose la page du programme Commercial Banking &Credit Analyst (CBCA)™ - CBCAGet obtenez la certification CBCA™ de CFI et devenez Commercial Banking &Credit Analyst. Inscrivez-vous et faites progresser votre carrière grâce à nos programmes et cours de certification. programme de certification pour ceux qui cherchent à faire passer leur carrière au niveau supérieur. Pour continuer à apprendre et à progresser dans votre carrière, les ressources suivantes vous seront utiles :

- Structure d'entrepriseStructure d'entrepriseLa structure d'entreprise fait référence à l'organisation de différents départements ou unités commerciales au sein d'une entreprise. En fonction des objectifs de l'entreprise et du secteur

- Impôt sur le revenu différéImpôt sur le revenu différéL'impôt sur le revenu différé est un passif qui peut être trouvé sur un bilan. Cela résulte des différences de comptabilisation des revenus entre les lois fiscales

- Revenu gagnéRevenu gagnéLe revenu gagné est perçu comme un paiement par l'intermédiaire d'un employeur ou de sa propre entreprise. Il peut s'agir des éléments suivants :les salaires, les salaires, bonus, des astuces

- Comment utiliser le site Web IRS.govComment utiliser le site Web IRS.govIRS.gov est le site officiel de l'Internal Revenue Service (IRS), l'agence de recouvrement des impôts des États-Unis. Le site Web est utilisé par les entreprises et

-

Que sont les analyses d'impact sur les parties prenantes ?

Les analyses dimpact sur les parties prenantes ou les analyses des parties prenantes font référence à lutilisation doutils et de techniques analytiques pour analyser leffet des décisions commerciales

-

Quels sont les types d'entreprises?

Il existe différents types dentreprises à choisir lors de la création dune entreprise, chacun avec sa propre structure juridique et ses propres règles. Typiquement, il existe quatre principaux types d

Finances

- Que sont les dépenses d'exploitation ? Un guide d'affaires

- Quels sont les frais d'agence ?

- Qu'est-ce qu'un investisseur providentiel ?

- Qu'est-ce qu'une évaluation ?

- Quels sont les secteurs d'activité d'une banque ?

- Qu'est-ce que la banque d'affaires ?

- Test de participation matérielle :êtes-vous impliqué dans votre entreprise ?

- Que sont les indicateurs commerciaux ? 35 métriques que les entreprises doivent suivre

- Que sont les dépenses d'entreprise? Exemples, Conseils et FAQ

-

Que sont les opérations commerciales ?

Que sont les opérations commerciales ? Les opérations commerciales font référence aux activités dans lesquelles les entreprises sengagent quotidiennement pour augmenter la valeur de lentreprise et réaliser un profit. Les activités peuvent ...

-

Quelles sont les stratégies de sortie ?

Quelles sont les stratégies de sortie ? Les stratégies de sortie sont des plans exécutés par les propriétaires dentreprise, investisseurs, les commerçants, ou capital-risqueursCapital-risqueLe capital-risque est une forme de financement qui...