Qu'est-ce que l'appropriation ?

L'appropriation est le processus d'affectation du capital à des fins spécifiques. Entreprises, Gouvernements, et les individus tous les capitaux appropriés pour des objectifs spécifiques. Le processus de budgétisation implique l'affectation de capitaux pour différentes dépenses d'entreprise au cours de l'année fiscaleAnnée fiscale (FY) Une année fiscale (FY) est une période de 12 mois ou 52 semaines utilisée par les gouvernements et les entreprises à des fins comptables pour formuler annuellement.

Par exemple, Considérons une entreprise de fabrication de vêtements qui vend via la méthode directe au consommateur. Dans le budget fiscal de l'entreprise, il alloue du capital à la commercialisation, dépenses en capitalDépenses en capitalUne dépense en capital (« CapEx » en abrégé) est le paiement en espèces ou à crédit pour acheter des actifs physiques ou fixes à long terme utilisés dans un, et les dépenses de main-d'œuvre. La répartition catégorique des dépenses illustre l'appropriation du capital par une entreprise manufacturière.

Sommaire

- L'affectation est l'affectation du capital à des fins spécifiques, des fins exploitables.

- Sociétés, Gouvernements, et les individus suivent tous des processus pour s'approprier les dépenses.

- Il existe de nombreuses façons possibles d'allouer efficacement le capital.

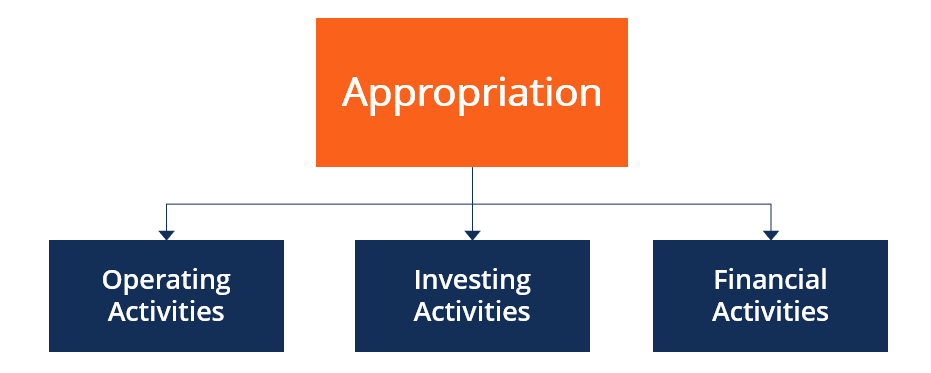

Comment les entreprises s'approprient-elles les liquidités ?

L'état des flux de trésorerieCash Flow StatementUn état des flux de trésorerie contient des informations sur la quantité d'argent qu'une entreprise a généré et utilisé au cours d'une période donnée. fournit des informations sur les encaissements et les paiements en espèces d'une entreprise au cours d'une période. En outre, il donne un aperçu de la façon dont une entreprise répartit ses liquidités entre les activités d'exploitation, activités d'investissement, et les activités de financement.

Il est important de comprendre que l'appropriation des dépenses de trésorerie dépend beaucoup de l'interprétation des trois types d'activités de l'entreprise, comme discuté ci-dessous :

1. Activités d'exploitation

Les activités d'exploitation sont les principales activités génératrices de revenus d'une entreprise. Les flux d'exploitation sont des transactions qui influencent le résultat net. Dans le cadre des activités d'exploitation, il y a des entrées et des sorties de trésorerie, mais seules les sorties peuvent être appropriées. Les entreprises peuvent s'approprier les paiements aux fournisseurs et aux créanciers ou même régler les obligations liées à la mise hors service d'immobilisations.

2. Activités d'investissement

Les activités d'investissement sont liées au recouvrement de prêts, opérations d'investissement, et les transactions autour de l'immobilier, plante, équipement, et les actifs incorporels. Les dépenses en capital sont l'acquisition par une entreprise d'actifs à long terme qui généreront des revenus dans les périodes futures. Par conséquent, si une entreprise s'approprie des capitaux importants pour l'acquisition d'actifs productifs, il indique l'engagement d'une entreprise envers la croissance.

3. Activités financières

Les activités financières entraînent des modifications dans la composition de la structure du capital d'une entreprise. Les flux de trésorerie de financement s'articulent autour des capitaux levés par le biais de la dette ou des fonds propres, qui aboutit finalement à fournir aux prêteurs et aux actionnaires des paiements contractuels en espèces ou un retour sur investissement en actions. Les entreprises répartissent soigneusement leur structure de capital entre les capitaux propres et la dette lorsqu'elles tirent parti de la dette pour maximiser la richesse des actionnaires.

Qu'est-ce que la stratégie de budgétisation base zéro ?

Peter Pyhrr, un ancien manager de Texas Instruments, a popularisé la budgétisation à base zéro (ZBB) dans les années 1970. L'objectif de ZBB est de lier la stratégie aux domaines organisationnels fonctionnels au sein de la structure d'une organisation.

La stratégie de budgétisation base zéro (ZBB) est une stratégie de budgétisation populaire où toutes les dépenses futures doivent être examinées et approuvées avant la prochaine période fiscale. Le processus améliore la visibilité de la gestion des coûts et favorise l'appropriation de la budgétisation avec précision.

Lorsqu'il est employé avec succès, ZBB peut réduire efficacement les dépenses en capital, coût des marchandises vendues, Ventes, frais généraux et administratifs, ou tout autre type de frais. elle peut théoriquement réduire les dépenses de manière durable grâce à la construction d'une culture centrée sur des économies de coûts durables.

Avantages de la budgétisation à base zéro

- La responsabilité peut conduire à une budgétisation plus précise

- Peut être plus efficace que les prévisions basées sur des données historiques

- Élimination des dépenses superflues

- Une saine culture de propriété

Inconvénients de la budgétisation à base zéro

- Augmentation des processus bureaucratiques

- Augmentation des coûts de temps en ce qui concerne les processus de clôture mensuelle

- Les dépenses nécessaires peuvent être difficiles à justifier

Comment les gouvernements s'approprient-ils les fonds ?

Les gouvernements sont chargés d'affecter des capitaux à de nombreux projets qui créent de la valeur pour leurs citoyens.

Veuillez considérer les cinq allocations budgétaires les plus importantes du gouvernement de l'État de Californie pour différents programmes en 2018.

- Soins de santé

- Éducation

- Corrections et réadaptation

- Transport

- Gouvernement général

La liste ci-dessus représente environ 165 milliards de dollars d'allocation de capital par l'État de Californie. L'allocation budgétaire est le sous-produit de processus législatifs intensifs dans le but de gérer la Californie pour le mieux-être de ses citoyens.

Comment les particuliers s'approprient-ils les fonds ?

La budgétisation est un outil utile utilisé non seulement par les entreprises et les gouvernements, mais aussi par votre individu moyen. En réalité, les ménages moyens s'approprient de l'argent pour les paiements hypothécaires, dépenses de nourriture et de divertissement, et les paiements par carte de crédit.

Il est essentiel de bien s'approprier le capital pour les obligations de dette à court et à long terme afin d'obtenir une cote de crédit plus élevée. Les cotes de crédit peuvent être un facteur clé dans l'endroit où l'on peut potentiellement vivre, et plus important, le coût d'emprunt d'argent auprès d'institutions financières.

L'innovation technologique conduit à des outils de budgétisation plus améliorés pour les particuliers. Les applications de téléphonie mobile offrent aux particuliers un moyen de microgérer leurs dépenses sur une base périodique ou par type d'activité. Par ailleurs, les applications peuvent même offrir des conseils qui peuvent conduire à une allocation plus efficace du capital pour les particuliers.

Davantage de ressources

CFI propose la page du programme Commercial Banking &Credit Analyst (CBCA)™ - CBCAGet obtenez la certification CBCA™ de CFI et devenez Commercial Banking &Credit Analyst. Inscrivez-vous et faites progresser votre carrière grâce à nos programmes et cours de certification. programme de certification pour ceux qui cherchent à faire passer leur carrière au niveau supérieur. Pour continuer à apprendre et à progresser dans votre carrière, les ressources suivantes vous seront utiles :

- Coût des marchandises vendues (COGS)Coût des marchandises vendues (COGS)Le coût des marchandises vendues (COGS) mesure le « coût direct » engagé dans la production de tout bien ou service. Il comprend le coût du matériel, direct

- Budgétisation des sorties/entrées Budgétisation des sorties/entréesUn budget des sorties/entrées est également appelé budget de performance. Il s'agit d'un type de budget qui reflète à la fois les niveaux de financement (intrants) et les résultats attendus de chaque unité de l'organisation. La méthode de budgétisation sortie/entrée est souvent utilisée par les gouvernements pour montrer la relation entre les fonds des contribuables (entrée) et la sortie des services

- Politique fiscalePolitique fiscaleLa politique fiscale fait référence à la politique budgétaire du gouvernement, ce qui implique que le gouvernement contrôle son niveau de dépenses et les taux d'imposition

- Types de budgetsTypes de budgetsIl existe quatre types courants de méthodes de budgétisation que les entreprises utilisent :(1) incrémentiel, (2) basé sur l'activité, (3) proposition de valeur, et (4)

-

Qu'est-ce qu'une erreur de tarification ?

Une mauvaise évaluation provoque une divergence entre le prix du marché dun titre et la valeur fondamentale de ce titre. La loi du prix unique stipule que le prix du marché dun titre est égal à la val

-

Qu'est-ce que l'argent synthétique ?

La trésorerie synthétique est un instrument financier qui est créé pour fonctionner comme dautres instruments financiers, mais certaines caractéristiques de linstrument financier simulé sont altérées.

Finances

- Qu'est-ce que Bitcoin Cash ?

- Qu'est-ce qu'un compte d'appropriation ?

- Qu'est-ce que Bâle I ?

- Qu'est-ce que le capital ?

- Qu'est-ce que la budgétisation des immobilisations ?

- Qu'est-ce que le rationnement du capital ?

- Qu'est-ce que la contrepartie en espèces ?

- Qu'est-ce que le flux de trésorerie ?

- Qu'est-ce que la gestion de trésorerie ?

-

Qu'est-ce que le capital-risque ?

Qu'est-ce que le capital-risque ? Le capital-risque est une forme de financement qui fournit des fonds à des des entreprises émergentes à fort potentiel de croissance, en échange dactions Actions Actionnaires Actions Actionnaires (éga...

-

Qu'est-ce que la perte en capital ?

Qu'est-ce que la perte en capital ? La moins-value est la réduction de la valeur du capital dune entreprise, cest à dire., investissements, les immobilisations, etc. La perte est réalisée lorsque les immobilisations sont vendues à un pr...