Investissement à long terme :pourquoi l'achat et la conservation sont souvent gagnants

CET ARTICLE PEUT CONTENIR DES LIENS AFFILIÉS. VEUILLEZ VOIR MES DIVULGATIONS. POUR PLUS D'INFORMATIONS.

Il existe deux règles de pensée en matière d'investissement :acheter et conserver sur le long terme ou échanger des fonds en fonction des bons résultats et de l'orientation de l'économie. Des arguments peuvent être avancés pour les deux côtés et une simple recherche sur Internet produira des millions de ces résultats. J’ai toujours prêché sur les avantages de l’investissement buy and hold. Pour réussir, vous devez maintenir vos coûts à un niveau bas, avoir un plan financier à long terme et être diversifié. Dans cet article, nous allons examiner l'impact du temps sur notre portefeuille d'investissement grâce à l'utilisation des rendements historiques.

Un aperçu des rendements historiques

Pour la base de cet article, je ne vais pas parler de trading fréquent par rapport à l’investissement d’achat et de conservation. J'ai déjà expliqué que l'investisseur moyen ne voit qu'un rendement annuel de 2 % en se lançant ou en sortant du marché, ce qui équivaut au trading.

- Lire maintenant : Cliquez ici pour voir les meilleurs investissements à court terme avec d'excellents rendements

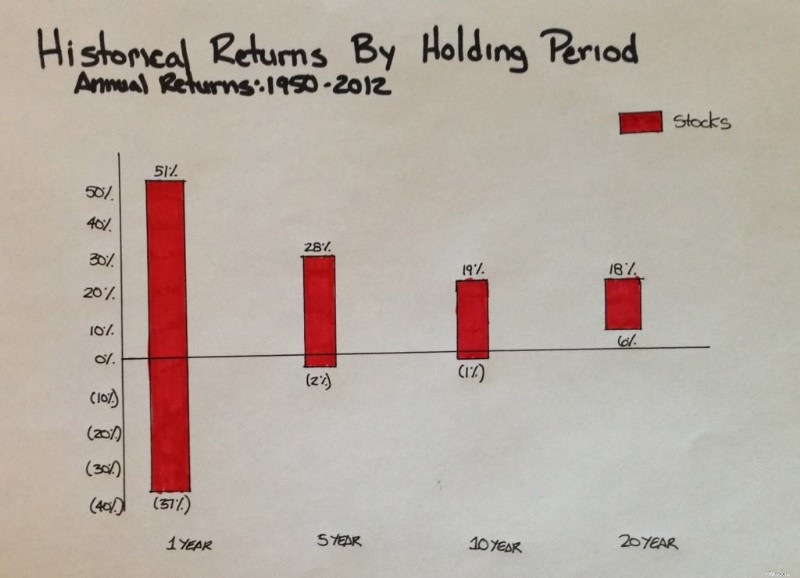

Je me concentre uniquement sur l’investissement d’achat et de conservation. Commençons par un superbe graphique que j'ai dessiné (les couleurs de Noël n'étaient pas prévues) qui montre les rendements historiques annualisés des actions sur des périodes glissantes d'un, cinq, dix et vingt ans, de 1950 à 2012.

Au cours des 20 années, votre rendement total annuel moyen serait d'environ 11 % (non illustré). C'est fantastique ! Mais regardons le graphique en détail. La barre de gauche vous montre l'ampleur des fluctuations des stocks sur une période d'un an donnée. Les actions peuvent connaître une croissance de 51 % ou une baisse de 37 %. Tu parles de volatile !

En avançant vers la droite, nous constatons que sur une période de cinq ans, la fourchette de rendement des actions se réduit à un maximum de 28 % et à un minimum de -2 %. Lorsque nous nous déplaçons complètement vers la droite, nous constatons que la fourchette des rendements diminue encore plus, avec un maximum de 18 % et un minimum de 6 %.

Mais qu’est-ce que cela nous dit exactement ? Les rendements historiques nous révèlent une chose dont la plupart des investisseurs ne se souviennent pas :à court terme, le marché boursier sera semé d’embûches. Mais sur le long terme, le parcours est moins semé d’embûches et la tendance générale est à la hausse.

Cela est évident dans le graphique :sur une période d’un an, vous pouvez potentiellement gagner 51 % ou perdre 37 % de votre investissement. Mais au cours des 20 prochaines années, il y a de fortes chances que vous réalisiez des bénéfices et qu'une grande partie de la volatilité s'atténue.

Certains d’entre vous qui lisent ceci pourraient voir cette année revenir et avoir des palpitations cardiaques. Vous souhaitez investir en bourse, mais vous ne pouvez pas gérer autant de variations. J'ai une excellente nouvelle pour vous.

Rendements historiques :Diversification

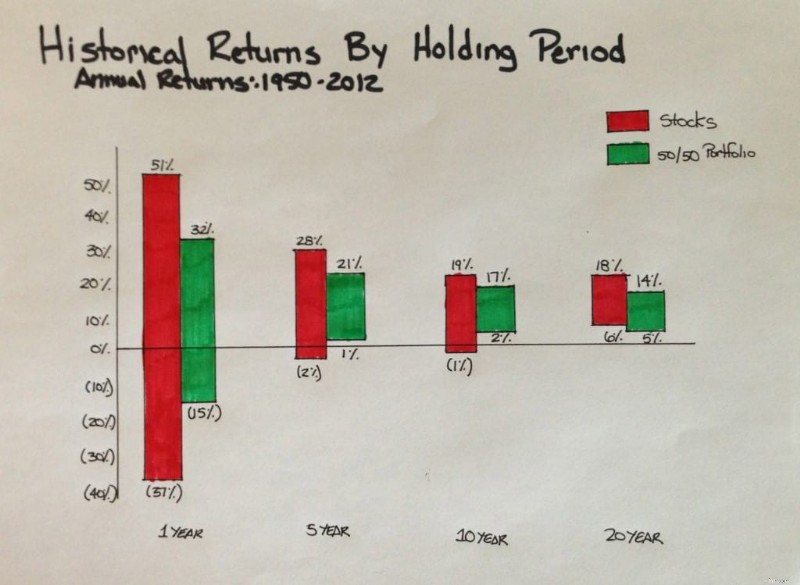

Comme je l’ai écrit précédemment, pour être un investisseur prospère, vous devez disposer d’un portefeuille diversifié. Le graphique des rendements historiques que je montre ci-dessus ne concerne que les actions. Examinons les rendements historiques si nous constituons un portefeuille composé à 50 % d'actions et à 50 % d'obligations.

Dès le départ, nous constatons que nous avons réduit la volatilité des rendements sur un an. La fourchette est désormais d'un rendement de 32% à une perte de 15%. Lorsque vous vous déplacez complètement vers la droite, sur une période glissante de 20 ans, vos rendements varient entre 5 et 14 %.

Une remarque importante à ce sujet est de ne pas supposer qu’un portefeuille 50/50 rapportera le même rendement qu’un portefeuille 100 % d’actions sur 20 ans. Cela montre simplement l’éventail des rendements auxquels on peut s’attendre. Chaque portefeuille reviendra quelque part dans la fourchette indiquée. En fait, le portefeuille 50/50 a un rendement total annuel moyen d'environ 9 % (non illustré), ce qui est inférieur au portefeuille d'actions de 11 % mentionné précédemment.

- Lire maintenant : Cliquez ici pour savoir pourquoi vous devez ignorer les conseils d'investissement de Dave Ramsey

Vous vous demandez peut-être ce que cela signifie en termes d’argent. Disons que vous disposiez de 200 000 $ et que vous en investissiez la moitié dans chaque portefeuille pendant 20 ans. Comment auriez-vous réussi ?

- 100 % d'actions :782 750 $

- Portefeuille 50/50 :554 550 $

La différence est de près de 230 000 $ sur 20 ans. Cela vous montre simplement que le portefeuille le moins volatil rapportera moins que le portefeuille 100 % actions. C'est normal puisque vous avez réduit le risque que vous étiez prêt à prendre en investissant dans le portefeuille 50/50 (rappelez-vous que le risque et le rendement sont liés !).

Réflexions finales

Il y aura toujours une volatilité à court terme sur le marché. Malheureusement, vous ne pouvez pas éliminer complètement la volatilité; vous ne pouvez que le désactiver. Si vous avez un plan financier et que rien n’a changé dans ce plan, ce qui signifie que votre allocation d’investissement est correcte, alors vous devez ignorer le bruit si vous voulez réussir. Si vous cédez au bruit, vous perdrez très probablement de l’argent, alors que dans le meilleur des cas, vous gagnerez les 2 % que gagne l’investisseur moyen que j’ai mentionnés plus tôt. Prenez les mesures nécessaires pour éteindre ce bruit afin de pouvoir réussir financièrement.

- Lire maintenant : Découvrez si vous devez investir dans des fonds à date cible

- Lire maintenant : Découvrez les bases pour investir pour réussir

Jon Dulin est un écrivain sur les finances personnelles et fondateur de Money Smart Guides. Jon aide les gens à améliorer leurs finances depuis plus de 20 ans grâce à un coaching personnel et en travaillant pour une société de planification financière. Jon comprend que la situation de chaque individu est unique et qu’il n’existe pas de solution universelle en matière de finances personnelles. Il aide les gens avec des conseils personnalisés pour les aider à se sortir de leurs dettes, à commencer à investir et à réaliser leurs rêves. Les écrits de Jon apparaissent sur MSN, Media Decision, BBC, Wall Street Journal, etc. Jon a également une signature sur AP News Wire.

Visitez la page Notre équipe pour en savoir plus sur moi et pourquoi je suis votre expert de confiance en finances personnelles.

-

Aide à payer les factures de services publics :trouver des moyens de garder les lumières allumées

Avec la propagation du coronavirus, de nombreuses entreprises de services publics interviennent pour aider les clients qui éprouvent des difficultés financières pendant cette période. Si vous avez b

-

Comment rédiger un chèque britannique

Si vous allez rester au Royaume-Uni pendant plus de quelques mois, il est logique douvrir un compte bancaire britannique. La plupart des villes ont des succursales physiques des plus grandes banques d

Investissement

- Guide des frais d'avance de fonds

- Méfiez-vous des programmes d'investissement à haut rendement (HYIP)

- Repenser la diversification :comment préparer son portefeuille en cas de nouvelle crise

- Qu'est-ce que le ratio de rotation du portefeuille?

- Meilleurs sites Web immobiliers pour 2021

- Meilleurs comptes IRA pour 2021

- Comment investir dans une entreprise étrangère

- 13 raisons pour lesquelles les gens pensent que l'investissement crypto est une mauvaise idée

- Qu'est-ce que l'étranglement ?

-

HDFC Top 100 Fund – Un examen détaillé

HDFC Top 100 Fund – Un examen détaillé Le fonds commun de placement HDFC est lune des sociétés de gestion dactifs les plus réputées en Inde depuis son lancement en 2000. Cest la plus grande société de gestion dactifs (AMC) du pays (en te...

-

Comment devenir riche rapidement :pouvez-vous vraiment ?

Comment devenir riche rapidement :pouvez-vous vraiment ? Devenir riche rapidement - cest ce rêve insaisissable que beaucoup dentre nous partagent. En quelque sorte, si nous apprenons à devenir riche rapidement, alors tous nos problèmes sévaporeront. Mais y ...