Frais cachés :payez-vous trop cher ? Un guide des frais inutiles

CET ARTICLE PEUT CONTENIR DES LIENS AFFILIÉS. VEUILLEZ VOIR MES DIVULGATIONS. POUR PLUS D'INFORMATIONS.

Dans le monde des affaires d'aujourd'hui, le profit est plus important que jamais. Alors que dans le passé, la plupart des entreprises faisaient ce qu'il fallait simplement pour garder un client, aujourd'hui, de nombreuses entreprises se soucient davantage de tirer chaque centime du client. Comment puis-je le savoir ? Il suffit de regarder les frais que diverses entreprises vous facturent. Je pense que vous conviendrez qu'il existe de nombreux frais scandaleux répertoriés ci-dessous.

Dans le monde des affaires d'aujourd'hui, le profit est plus important que jamais. Alors que dans le passé, la plupart des entreprises faisaient ce qu'il fallait simplement pour garder un client, aujourd'hui, de nombreuses entreprises se soucient davantage de tirer chaque centime du client. Comment puis-je le savoir ? Il suffit de regarder les frais que diverses entreprises vous facturent. Je pense que vous conviendrez qu'il existe de nombreux frais scandaleux répertoriés ci-dessous.

Frais exorbitants qui vous sont facturés

Voici une poignée de frais divers que j’ai rencontrés récemment. Malheureusement, ils ne sont que trop courants :

Frais de changement de compagnie aérienne : Saviez-vous qu'il vous en coûte environ 150 $ pour changer votre billet d'avion ? C'est fou à quel point ? J'ai l'intention de prendre l'avion pour la Floride pour voir ma nièce et ma sœur le mois prochain. Nous venons d'apprendre que le mari de ma sœur pourrait trouver un nouvel emploi et qu'il devra peut-être déménager, ce qui remet en question mon voyage là-bas.

J'ai appelé la compagnie aérienne sur laquelle je dois voler pour voir si je pouvais descendre plus tôt. La femme était super gentille et m’a dit « bien sûr que tu peux ». Ils ont-elle rapidement ajouté « ça vous coûtera 150 $ ». J'ai failli m'évanouir !

Utiliser un caissier de banque : À quel point ces frais sont-ils fous ? Si vous allez à la banque et souhaitez qu’un être humain s’occupe de votre dépôt ou de votre retrait, cela va vous coûter cher. Certes, toutes les banques n'utilisent pas ces frais, mais pourquoi dois-je payer pour voir un caissier ? N'est-ce pas leur travail d'attendre les clients ? (En passant, si des caissiers de banque lisent ceci, je m'inquiéterais pour la sécurité de mon emploi. Cela ressemble à un moyen d'augmenter les profits, euh, de réduire les coûts en vous laissant partir.)

Frais de bagages de la compagnie aérienne : Je déteste m'en prendre aux compagnies aériennes, mais c'est trop facile. Au début, ces frais nous ont été facturés en raison des prix élevés de l'essence, du moins c'est ce que nous ont dit les compagnies aériennes. Nous voilà, près de 10 ans après la première montée en flèche des prix de l’essence, et ces frais nous sont toujours facturés. Il est intéressant de noter que les prix de l’essence ont baissé alors que ces frais sont toujours en vigueur.

Payez-vous des frais exorbitants ?

Je parie que des frais exorbitants vous sont facturés. En fait, je parie que des frais exorbitants vous sont facturés et vous ne le savez même pas. Si vous investissez en bourse, vous payez très probablement des frais extrêmement élevés :les frais de gestion.

Quels sont ces frais de gestion ? Il s'agit de frais sur les fonds communs de placement dans lesquels vous investissez. Ils paient le salaire du gestionnaire du fonds commun de placement et de son équipe ainsi que d'autres frais de gestion du fonds.

Au moment d'écrire ces lignes, les frais de gestion moyens d'un fonds commun de placement d'actions sont de 1,40 %. En dollars, cela signifie que pour chaque 100 $ investi, le fonds commun de placement vous facture 1,40 $.

Vous regardez peut-être ceci et pensez à 2 choses :

- Premièrement, vous ne recevez jamais de facture de votre fonds commun de placement. Votre fonds commun de placement ne doit donc pas facturer de frais.

- Deuxièmement, même si des frais vous sont facturés, ils ne s'élèvent qu'à 1,40 $. Rien de scandaleux là-dedans.

Concernant le premier point, si vous investissez dans un fonds commun de placement, des frais vous sont facturés. Vous ne recevez pas de facture car l’argent est prélevé sur le fonds lui-même. Ainsi, par exemple, si vous investissez dans un fonds commun de placement qui vous facture des frais de 1 % et que vous constatez que le fonds commun de placement a gagné 8 % cette année, il a en réalité gagné 9 %; vous n'avez gagné que 8 %. La différence correspond aux frais que vous avez payés.

Pour en revenir aux frais de 1,40 $ ci-dessus, même si cela ne semble pas scandaleux maintenant, sachez que ces frais vous sont facturés chaque année où vous possédez le fonds.

Combien vous coûtent les frais des fonds communs de placement

Alors amusons-nous. Disons que vous avez 25 ans et que vous voulez arrêter de travailler et rester assis sur la plage à boire des pina coladas toute la journée. Vous savez que vous devez investir en bourse pour pouvoir faire fructifier votre argent suffisamment pour vous permettre de vous offrir de la crème solaire et des boissons.

Vous investissez 10 000 $ dans un fonds commun de placement qui vous facture 1,40 % par an. Vous laissez l’argent tranquille et il croît de 8 % par an pendant 30 ans. Félicitations! Dans 30 ans, vous disposez d’un peu moins de 66 000 $. Ce que vous ne voyez pas, c’est ce que vous coûtent ces frais annuels. Vous voulez deviner ce que c'était ? Voici une liste de réponses à choix multiples parmi lesquelles choisir :

A. 6 342 $

B. 21 953 $

C. 13 032 $

Si vous avez choisi C, vous avez raison. Les frais annuels vous coûtent 13 032 $ sur ces 30 années. Cela représente 434 $ par an. Malheureusement, les frais ne s'arrêtent pas là.

Comme je l'ai mentionné ci-dessus, les frais que vous payez sont prélevés directement sur votre investissement. Cela signifie que non seulement vous payez les frais, mais que vous payez également en termes de capitalisation perdue. En d'autres termes, si ces frais ne vous étaient pas facturés, les 13 032 $ pourraient augmenter, augmentant ainsi la valeur de votre investissement.

- Lire maintenant : Comprendre le fonctionnement des fonds communs de placement

- Lire maintenant : Découvrez les avantages et les inconvénients des fonds indiciels

- Lire maintenant : Découvrez les principaux avantages et inconvénients des fonds à date cible

À combien s’élève la croissance perdue, soit 13 032 $ sur 30 ans à 8 % ? Plus de 21 000 $ ! Au total, ces maigres frais de 1,40 % vous coûtent un total de 34 706 $, soit 1 156 $ par an.

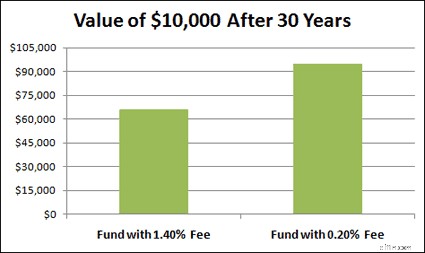

Si, en revanche, vous investissiez dans un fonds commun de placement qui imposait des frais de gestion moins élevés, disons 0,20 % par exemple, votre investissement vaudrait 94 760 $. Voici la différence entre les deux dans un graphique.

En investissant simplement dans un investissement à frais réduits, vous avez économisé près de 30 000 $. Cela représente beaucoup de crème solaire et de pina coladas ou tout ce pour quoi vous envisagez de dépenser votre argent à la retraite.

Et rappelez-vous, je ne parle ici que d’un investissement de 10 000 $. Pensez au montant des frais que vous payez sur un portefeuille valant 50 000 $ ou 100 000 $ ! Indice :cela représente près de 350 000 $ sur un investissement de 100 000 $. Aïe !

Si vous voulez plus de preuves que les frais des fonds communs de placement vous nuisent, consultez cette étude.

Frais de négociation d'actions et d'ETF

Bien que les frais de gestion soient strictement liés aux fonds communs de placement, les actions et les ETFS ne sont pas à l’abri de frais. Chaque fois que vous achetez ou vendez des actions, vous payez des frais exorbitants, ou une commission. Pour de nombreux courtiers en ligne, ces frais sont inférieurs à 10 $. En apparence, cela semble acceptable. Mais réfléchissez un instant à combien vous investissez. Si vous effectuez une transaction de 100 $ et que la commission est de 9,95 $, cela signifie que vous recevez des frais de 10 % ! Si vous négociez régulièrement de cette façon, vous payez une tonne d'argent en commissions chaque année !

En fait, un professeur de l'Université de Californie à Berkley a mené une étude et a découvert que ceux qui négociaient régulièrement gagnaient 2,65 % de moins que s'ils avaient simplement laissé l'investissement tranquille (c'est-à-dire utilisé une stratégie d'investissement d'achat et de conservation).

Prenons cet exemple :si vous investissez 200 000 $ et gagnez 8 % sur 15 ans, votre investissement atteindra un peu moins de 692 000 $. Prenez le même montant sur la même durée mais ne gagnez que 5,35 % (8 % moins les 2,65 %) et vous vous retrouvez avec un peu plus de 454 000 $, soit une différence de 238 000 $. C'est un sérieux changement.

Alors, comment atténuer ce choc lorsque l’on investit dans des actions et des ETF ? Une option consiste à faire appel à un courtier qui ne facture pas les transactions sur les ETF. C'est pourquoi j'aime tant Charles Schwab. J'investis dans leurs ETF et je ne paie jamais de commission.

Pour les actions, j’aime Motif Investing. Même si vous payez toujours une commission pour négocier, vous pouvez acheter un panier d'actions au lieu d'une seule, ce qui réduit votre coût global d'investissement.

Réflexions finales

Le but de cet article n’était pas de vous dire que les frais des fonds communs de placement et autres commissions de négociation sont des frais complètement scandaleux et que vous devriez éviter complètement d’investir. Vous devez investir si vous voulez espérer prendre votre retraite ou être libre financièrement. Cela dit, vous devez faire attention à ce que vous coûtent vos investissements. C'est l'un des principes clés pour devenir millionnaire en bourse.

Ne soyez pas victime de frais d’investissement élevés. C’est votre argent et personne ne s’en soucie autant que vous. Assurez-vous de savoir combien vous coûtent vos investissements. Pour autant que vous le sachiez, vous pourriez jeter des milliers de dollars par les fenêtres sans même vous en rendre compte.

[Crédit photo :Jenn Durfey]

Jon Dulin est un écrivain sur les finances personnelles et fondateur de Money Smart Guides. Jon aide les gens à améliorer leurs finances depuis plus de 20 ans grâce à un coaching personnel et en travaillant pour une société de planification financière. Jon comprend que la situation de chaque individu est unique et qu’il n’existe pas de solution universelle en matière de finances personnelles. Il aide les gens avec des conseils personnalisés pour les aider à se sortir de leurs dettes, à commencer à investir et à réaliser leurs rêves. Les écrits de Jon apparaissent sur MSN, Media Decision, BBC, Wall Street Journal, etc. Jon a également une signature sur AP News Wire.

Visitez la page Notre équipe pour en savoir plus sur moi et pourquoi je suis votre expert de confiance en finances personnelles.

-

Qu'est-ce qu'un certificat de dépôt (CD) ?

Un certificat de dépôt (CD) fait référence à un produit financier offert par des institutions financières, telles que les banques et les coopératives de crédit. Une coopérative de crédit est un type d

-

Est-ce le bon moment pour ouvrir un compte d'épargne à haut rendement ?

Les tarifs sont bas, mais les options alternatives sont minces. Après que la pandémie de COVID-19 a frappé, la Réserve fédérale a baissé les taux dintérêt à 0 % et a promis des taux dintérêt bas

Investissement

- La volatilité des marchés obligataires devrait augmenter en 2019

- Qu'est-ce que l'indicateur Qstick ?

- Qu'est-ce que la manipulation de marché ?

- Qu'est-ce que l'engrenage négatif ?

- L'indice de peur et de cupidité

- Meilleures actions industrielles pour 2021 :voici quelques-unes des meilleures actions industrielles à mettre sur votre liste de surveillance

- Qu'est-ce qu'un contrat à terme sur indice boursier ?

- Que sont les marchés de capitaux ?

- Qu'est-ce qu'un portefeuille d'obligations Barbell ?

-

Cartes de crédit à intérêt différé :ne tombez pas dans le piège pendant les vacances

Cartes de crédit à intérêt différé :ne tombez pas dans le piège pendant les vacances « Voulez-vous demander une carte de crédit en magasin aujourdhui ? Vous pouvez obtenir [insérer le numéro ici] mois de financement gratuit. Nous lavons tous déjà entendu lors de la vérification dan...

-

Comment gérer les rapports chronologiques des comptes fournisseurs

Comment gérer les rapports chronologiques des comptes fournisseurs Comprendre comment les dépenses circulent dans votre entreprise est essentiel à une bonne gestion. Le rapport chronologique des comptes fournisseurs vous aide à comprendre ce qui se passe. Quand je v...