Acheter et conserver des investissements :un chemin simple vers la richesse

CET ARTICLE PEUT CONTENIR DES LIENS AFFILIÉS. VEUILLEZ VOIR MES DIVULGATIONS. POUR PLUS D'INFORMATIONS.

Ce n'est un secret pour personne que je suis tout à fait favorable à l'investissement passif, également connu sous le nom d'achat et de conservation, par rapport à l'investissement actif (vous pouvez découvrir les différences entre les deux dans cet article). Après avoir examiné les données selon lesquelles 80 % des gestionnaires actifs ne parviennent pas à battre le marché au cours d'une année donnée, vous êtes insensé de payer les dépenses plus élevées des fonds communs de placement gérés activement. Il est préférable d'acheter un fonds indiciel à faible coût et de le conserver dans les bons comme dans les mauvais moments.

Ce n'est un secret pour personne que je suis tout à fait favorable à l'investissement passif, également connu sous le nom d'achat et de conservation, par rapport à l'investissement actif (vous pouvez découvrir les différences entre les deux dans cet article). Après avoir examiné les données selon lesquelles 80 % des gestionnaires actifs ne parviennent pas à battre le marché au cours d'une année donnée, vous êtes insensé de payer les dépenses plus élevées des fonds communs de placement gérés activement. Il est préférable d'acheter un fonds indiciel à faible coût et de le conserver dans les bons comme dans les mauvais moments.

Dans cet article, je vais vous expliquer pourquoi l'achat et la conservation sont la voie vers la richesse, même dans cet environnement d'investissement volatil.

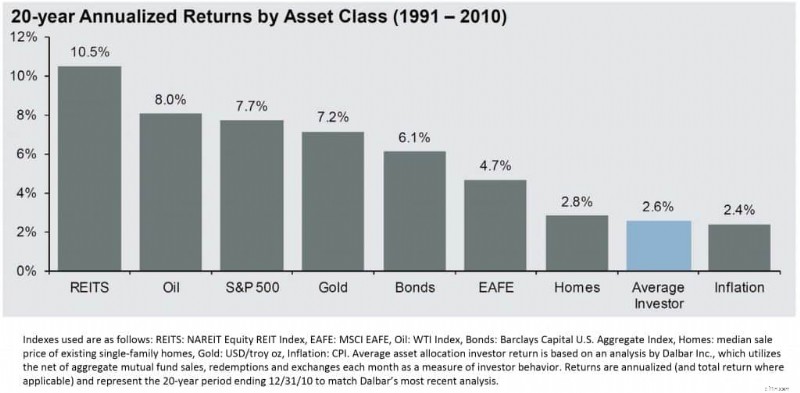

Je suis récemment tombé sur le tableau ci-dessous et il m'a époustouflé. Il répartit les rendements annualisés de différentes catégories d'investissement sur une période de 20 ans. Il est intéressant de constater qu'après l'énorme hausse des prix de l'immobilier, l'effondrement a abouti à un rendement annualisé des prix de l'immobilier juste en dessous de 3 %, ce qui est à peu près la moyenne historique.

Mais la partie la plus intéressante est la suivante :regardez la colonne du S&P 500. Sur 20 ans, son rendement est d’un peu moins de 8 % par an. Cela signifie que si vous aviez pris votre argent et l'aviez placé dans un fonds indiciel S&P 500 et que vous l'aviez laissé tranquille (acheter et conserver), votre rendement aurait été d'un peu moins de 8 % par an au cours de ces 20 années.

Maintenant, faites défiler vers la droite et remarquez la colonne marquée comme étant l'investisseur moyen. The Average Joe n'a rapporté qu'un maigre 2,6 % par an au cours des mêmes 20 années. Comment ont-ils trouvé ce numéro ?

L’étude a porté sur les entrées et sorties d’argent des fonds communs de placement. Une autre façon de dire cela est le montant d’argent que les investisseurs ont investi sur le marché et se sont retirés du marché. Cela ne signifie pas seulement l’argent que vous avez investi, puis retiré du marché pour le cacher sous votre matelas. Cela inclut également les moments où vous investissez de l’argent dans un fonds, n’aimez pas votre rendement, vendez et achetez un autre fonds. Cela représente également une entrée d'argent (achat du fonds), une sortie d'argent (vente du fonds), puis une autre entrée (achat du nouveau fonds).

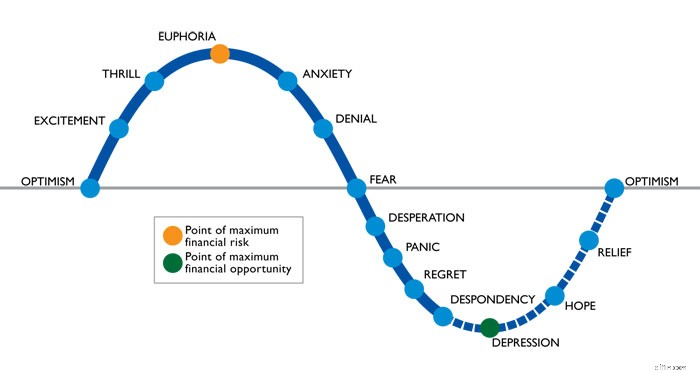

Pourquoi une différence si radicale ? La réponse est due au manque de discipline et à la non-compréhension de l’importance de l’achat et de la conservation. Lorsque le marché baisse, les investisseurs ont peur et retirent leur argent du marché. Le marché rebondit, mais l'investisseur moyen reste sur la touche, effrayé.

- Lire maintenant : Découvrez la différence entre le timing du marché et le temps passé sur le marché

Au moment où il ou elle a le courage d’investir à nouveau, la majeure partie de la période de démarrage est terminée. Tout gain est annulé à mesure qu’ils font reculer le marché et vendent au plus bas, de peur que le marché continue de baisser. Ce cycle se répète encore et encore. Voir l'image ci-dessous pour une représentation visuelle de ce cycle.

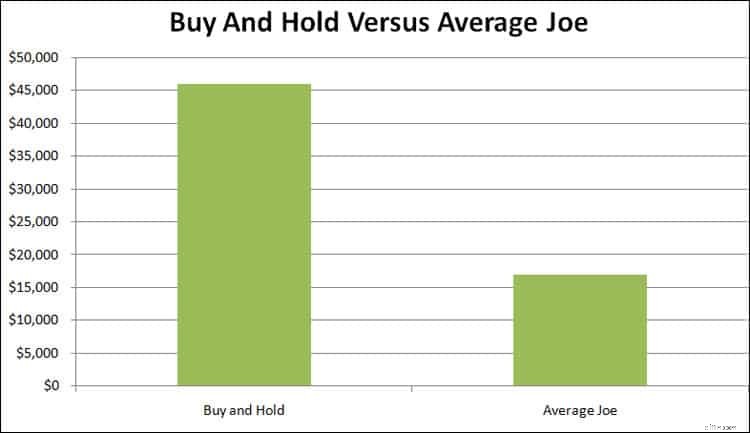

La différence de rendement avec l'achat et la conservation

À quoi ressemble cette différence de rendement entre investir dans le S&P 500 sur 20 ans (acheter et conserver) et investir dans l’indice Average Joe en termes de dollars ? Disons que vous avez investi 10 000 $. Après 20 ans, si vous aviez investi dans le S&P 500 et que vous étiez resté investi malgré tous les hauts et les bas, avec un rendement annuel de 8 %, vous auriez plus de 46 000 $. Si vous achetiez et vendiez comme le fait l’investisseur moyen, vous auriez 17 000 $. Cela représente une différence de 30 000 $ !

Conseils pour réussir avec l'achat et la conservation

Comment éviter d’être un autre investisseur moyen ? Acheter et conserver . Ne vendez pas lorsque le marché est en baisse. C’est une idée simple, mais ce n’est pas facile à cause de vos émotions. Mais si vous parvenez à maîtriser vos émotions, vous constaterez des gains en investissant en bourse.

- Lire maintenant : Découvrez comment investir dans un marché boursier volatil

Voici quelques conseils supplémentaires pour vous aider à conserver vos investissements sur le long terme :

- Ayez un plan. Il est prouvé que les investisseurs les plus performants sont ceux qui ont un plan. Lorsque vous avez un plan avec vos buts et objectifs, vous pouvez vous y référer lorsque le marché fluctue énormément. Votre plan vous aidera à vous rappeler pourquoi vous investissez comme vous le faites et vous empêchera de prendre des décisions irréfléchies.

- Éloignez-vous des médias . Ils favorisent la peur et l’exubérance. Si le marché baisse, ne regardez pas les informations et ne lisez pas le journal. Si c’est le cas, riez en voyant la photo de la personne de Wall Street avec l’angoisse sur le visage. I swear they have that picture saved for these moments. Ils le montrent toujours.

- Ne regardez pas vos investissements tous les jours . Constater d’importantes fluctuations ou pertes sur votre compte ne fera qu’amplifier le problème, vous inquiéter encore plus et éventuellement vous amener à abandonner votre stratégie d’achat et de conservation. Décidez d’examiner vos investissements sur une base trimestrielle. Si vous avez besoin de regarder plus souvent, ne le faites qu’après une très bonne journée à Wall Street. Même si vous subissez des pertes, vous pouvez vous concentrer sur le fait que vous avez gagné X $ aujourd'hui.

- Gardez les choses en perspective. Lorsque le marché baisse, il faut se rendre compte que le marché va revenir. C’est toujours le cas. Considérez les baisses comme des opportunités d’achat. Certains suggèrent même que vous considériez une baisse du marché de la même manière qu’une vente à l’épicerie. Lorsque le magasin baisse les prix, vous n’avez pas peur et arrêtez d’acheter l’article. Vous achetez plus parce que vous obtenez une bonne affaire. À bien des égards, le marché boursier est le même. Mes plus gros retours ont été sur les investissements que j'ai achetés après d'énormes baisses de marché.

- En savoir plus sur l'investissement. Un excellent moyen de contrôler vos émotions et votre peur d’investir est de vous renseigner. Plus vous en savez sur l’investissement, moins vos émotions dicteront vos décisions. Vous n’avez pas besoin d’obtenir un doctorat, mais simplement d’acquérir les bases qui vous seront grandement utiles. J'ai écrit un livre électronique, 7 étapes d'investissement qui vous rendront riche, qui fait exactement cela. Comme vous pouvez le constater d'après le titre, tout est question d'investissement et de ce que vous devez faire pour réussir à investir.

Où investir avec une stratégie d'achat et de conservation

Lorsque vous êtes prêt à mettre en œuvre une stratégie d’investissement d’achat et de conservation, où devez-vous ouvrir un compte et investir ? Il existe de nombreux courtiers en ligne, mais tous ne conviennent pas à un investisseur qui achète et conserve en raison des frais facturés par beaucoup.

J'ai souligné mes choix pour vous ci-dessous. Pour d'autres options, vous pouvez consulter mon tableau comparatif des courtiers en ligne.

- Amélioration : Betterment est un robot-conseiller qui est un endroit parfait pour un investisseur achetant et conservant. Vous prenez 10 minutes pour créer un compte et un dépôt mensuel automatique et le tour est joué. Ils s’occupent de tout (et je dis bien de tout) à partir de ce moment-là. Vous pouvez ouvrir un compte ici.

- Investissement motivé : Motif Investing vous permet de créer un « motif » d'actions et d'investir dans toutes à peu près au même prix que la plupart des autres courtiers facturent pour investir dans une seule action. Vous pouvez choisir un motif de stocks prédéfini ou créer le vôtre. Vous pouvez même vous inscrire à leurs portefeuilles Horizon gratuits. Voici un lien pour commencer.

- Charles Schwab : Schwab est la référence en matière de courtier en ligne. Vous pouvez investir dans une grande variété de fonds communs de placement et d’ETF à faible coût (certains ETF sont libres de négocier), y compris les fonds propres de Schwab. L’avantage d’investir dans un fonds commun de placement Schwab est que vous pouvez commencer avec seulement 100 $ et investir aussi peu que 1 $ à l’avenir ! Vous pouvez ouvrir un compte ici.

- Avant-garde : Vanguard est celui qui a lancé la tendance d’achat et de conservation. Ils n'offrent aux investisseurs que des investissements à faible coût. Bien que vous ayez besoin d'au moins 3 000 $ pour commencer à les utiliser, si vous avez de l'argent, ils valent certainement la peine d'être pris en considération. Voici un lien pour commencer.

Enfin, si vous souhaitez conserver votre courtier actuel, rendez-vous service et créez un compte gratuit auprès de Personal Capital. Cela vous montrera non seulement combien d’argent vous payez en frais, mais également à quel point vous êtes diversifié. Ces deux éléments sont essentiels à la réussite à long terme. Vous pouvez tout savoir sur leur service ici.

Réflexions finales

Faites ce qu’il faut faire pour rester sur le marché à long terme. Cela fait une différence lorsque vous achetez et vendez constamment, tout le temps. Vous pouvez lire partout sur l’achat et la vente et sur le fait d’être un investisseur actif. N'oubliez pas que les entreprises vous encouragent à négocier parce que c'est ainsi qu'elles gagnent de l'argent – grâce aux frais et commissions de négociation.

Vous n’avez pas besoin de négocier pour devenir un investisseur prospère. En fait, comme je l'ai montré dans cet article, vous aurez probablement plus de succès en ne négociant pas et en utilisant plutôt une stratégie d'investissement d'achat et de conservation.

- Lire maintenant : Cliquez ici pour comprendre les avantages et les inconvénients des fonds indiciels.

- Lire maintenant : Découvrez les avantages et les inconvénients des fonds à date cible.

- Lire maintenant : Découvrez les bases des fonds communs de placement et devenez un investisseur plus intelligent

Jon Dulin est un écrivain sur les finances personnelles et fondateur de Money Smart Guides. Jon aide les gens à améliorer leurs finances depuis plus de 20 ans grâce à un coaching personnel et en travaillant pour une société de planification financière. Jon comprend que la situation de chaque individu est unique et qu’il n’existe pas de solution universelle en matière de finances personnelles. Il aide les gens avec des conseils personnalisés pour les aider à se sortir de leurs dettes, à commencer à investir et à réaliser leurs rêves. Les écrits de Jon apparaissent sur MSN, Media Decision, BBC, Wall Street Journal, etc. Jon a également une signature sur AP News Wire.

Visitez la page Notre équipe pour en savoir plus sur moi et pourquoi je suis votre expert de confiance en finances personnelles.

-

Qu'est-ce que le bilan ?

Le bilan est lun des trois états financiers fondamentauxTrois états financiersLes trois états financiers sont le compte de résultat, le bilan, et létat des flux de trésorerie. Ces trois déclarations d

-

Qu'est-ce que la dette de la tranche junior ?

Une tranche junior est une dette non garantieCoût de la detteLe coût de la dette est le rendement quune entreprise fournit à ses créanciers et créanciers. Le coût de la dette est utilisé dans les calc

Investissement

- Qu'est-ce qu'un No Dealing Desk ?

- Meilleurs courtiers en ligne pour le day trading en octobre 2021

- Meilleurs courtiers en valeurs mobilières à escompte

- Pourquoi la Fed baisse-t-elle les taux ?

- Qu'est-ce que la couverture courte ?

- Que sont les Baby Bonds ?

- Qu'est-ce qu'un plan d'accumulation volontaire?

- 3 erreurs d'investissement courantes

- 10 fonds indiciels populaires que les investisseurs avertis connaissent

-

Mise à jour sur la relance :la bataille du crédit d'impôt pour enfants de 2022 fait rage, malgré une nouvelle étude montrant les avantages pour les enfants et les familles

Mise à jour sur la relance :la bataille du crédit d'impôt pour enfants de 2022 fait rage, malgré une nouvelle étude montrant les avantages pour les enfants et les familles Les législateurs se battent toujours pour savoir sil faut prolonger le crédit dimpôt pour enfants jusquen 2022, malgré les avantages évidents que les chèques mensuels procurent aux familles et aux enf...

-

Dois-je louer ou acheter une voiture ?

Dois-je louer ou acheter une voiture ? Allons droit au but :acheter une voiture doccasion peut être la meilleure décision financière que vous puissiez prendre dans la plupart des cas. Mais ce nest pas la seule considération. Dautres foncti...