Comprendre la tolérance au risque en matière d'investissement :évitez les erreurs coûteuses

CET ARTICLE PEUT CONTENIR DES LIENS AFFILIÉS. VEUILLEZ VOIR MES DIVULGATIONS. POUR PLUS D'INFORMATIONS.

Crédit photo :alphaspirit via Deposit Photos.

Crédit photo :alphaspirit via Deposit Photos. Il y a des risques dans tout dans la vie. Lorsque nous montons dans notre voiture pour nous rendre au travail, il existe un risque d'accident. Quand on fait du sport, on risque de se blesser. Et quand on investit, on risque de perdre de l’argent. Parce qu'il y a des risques, nous devons comprendre quelle est notre tolérance au risque avant de décider de faire quoi que ce soit.

En ce qui concerne spécifiquement l’investissement, il est essentiel que vous compreniez comment vous gérez le risque si vous voulez devenir un investisseur prospère. Si vous ignorez cette étape du processus d'investissement, vous perdrez de l'argent et penserez que le système est truqué contre vous.

Nous allons donc aujourd’hui dresser un tableau complet de la tolérance au risque afin que vous puissiez prendre des décisions d’investissement plus judicieuses en fonction du niveau de volatilité que vous pouvez gérer. En fin de compte, cela vous aidera à devenir un investisseur prospère.

Définition de la tolérance au risque

La tolérance au risque est définie comme le degré de variabilité des rendements des placements auquel vous êtes capable de résister. En d’autres termes, il s’agit du nombre de fluctuations brutales du marché boursier que vous pouvez gérer sans rester éveillé toute la nuit, vous ronger les ongles et vous inquiéter. Ou pire, vendre tout et le cacher sous son matelas. Il est important de déterminer avec précision votre tolérance au risque, car si vous ne le faites pas, vous risquez de ne pas atteindre vos objectifs d'investissement.

Par exemple, disons que vous prenez trop de risques. Cela pourrait signifier que vous investissez trop massivement dans les actions ou que vous avez simplement choisi des actions plus volatiles dans lesquelles investir. Dans ce cas, votre portefeuille oscille énormément avec le marché. Si vous ne pouvez pas gérer cela, cela vous affectera émotionnellement et peut-être même physiquement.

- Lire maintenant : Découvrez les plus grands risques d'investissement auxquels vous êtes confronté en bourse

En conséquence, vous allez vendre hors du marché, probablement exactement au mauvais moment. Vous serez blasé par le marché boursier et n'y reviendrez pas tant que le marché ne reviendra pas au sommet ou pire, n'investirez plus jamais.

D’un autre côté, vous risquez de prendre trop peu de risques par rapport à votre tolérance. Cela pourrait signifier que vous investissez trop peu de votre argent dans des actions. En conséquence, vous n’obtiendrez pas les rendements dont vous avez besoin. Au fil du temps, vous vous rendrez compte que votre portefeuille ne croît pas comme il le devrait et que le résultat final sera de ne pas avoir assez d'argent pour une retraite sûre.

Face à cette situation, au lieu de modifier lentement votre allocation pour une allocation plus agressive au fil du temps, trop d'investisseurs réagissent de manière excessive et prennent des risques qu'ils ne devraient pas prendre afin de rattraper le temps perdu. Cela conduit encore une fois à de mauvaises expériences avec le marché boursier. Si vous êtes curieux de savoir quel type d'investisseur vous êtes, cliquez ici pour le découvrir.

Garder les risques en perspective

L’un des défauts de la plupart des investisseurs est de laisser leurs émotions prendre les décisions à leur place. Cela se produit lorsque nous ne mettons pas le risque en perspective. Par exemple, de nombreux investisseurs ont fui le marché boursier en 2008 après l’effondrement. Beaucoup ne sont pas revenus.

- Lire maintenant : Cliquez ici pour apprendre les bases de l'investissement

Ils ont trop peur, pensant qu’ils vont encore perdre de l’argent. Même s'il y a de fortes chances que vous perdiez de l'argent à court terme, à long terme, la situation change.

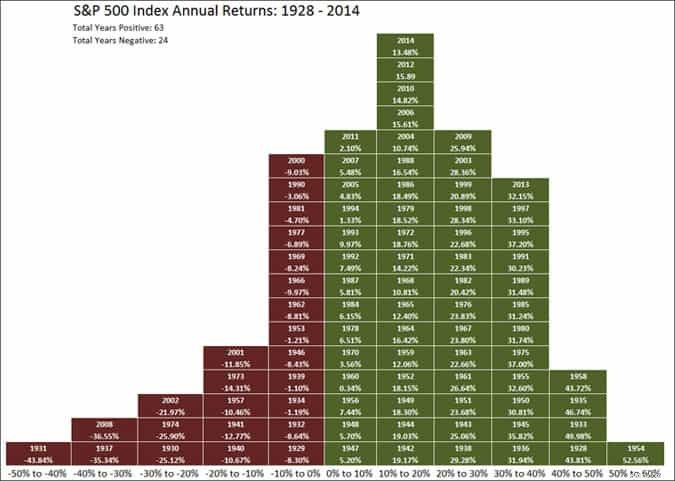

Dans l'image ci-dessous, vous voyez les rendements annuels de l'indice S&P 500 depuis 1928. Les cases vertes représentent les années de rendement positif et les cases rouges sont les rendements négatifs. Remarquez à quel point les cases vertes l'emportent sur les rouges ?

En fait, 65 fois le marché a enregistré un rendement positif au cours de ces 89 années. Cela représente 73 % de chances de gagner de l'argent. Mais trop d'investisseurs se concentrent sur le passé récent.

Il faut mettre les choses en perspective. Trop souvent, nous avons peur des choses que nous ne devrions pas et nous ne craignons pas les choses que nous devrions. Par exemple, beaucoup de gens ont peur de prendre l’avion. Mais vous avez une chance sur 7 000 d’être impliqué dans un accident d’avion. D’un autre côté, nous n’avons pas peur de conduire. Mais vous avez 1 chance sur 303 d'être impliqué dans un accident de voiture.

De nombreuses personnes se marient encore chaque année, même si près de 50 % des mariages se terminent par un divorce. Alors pourquoi ne craignons-nous pas les choses risquées mais craignons-nous les choses qui ne le sont pas ?

Il y a plusieurs raisons.

- L'émotion plutôt que les faits : Nos émotions sont puissantes. Trop souvent, nous négligeons le risque ou le surestimons simplement à cause de nos émotions. C’est pourquoi tant de gens ont peur de prendre l’avion, même si c’est plus sûr que de conduire. Et c'est pourquoi les gens qui étaient épuisés par l'investissement en 2008 ont peur d'investir à nouveau.

- Le plaisir à court terme est trop bon : Si le plaisir à court terme est suffisamment grand, nous ignorons les comportements à risque. C'est pourquoi les gens ont continué à acheter des maisons en 2007. Ils pensaient que c'était un moyen facile de s'enrichir rapidement, ignorant les risques encourus.

- Perception : En fonction de notre perception des choses, nous écartons le risque. Par exemple, si je vous disais qu'il y avait 40 % de chances qu'il neige aujourd'hui à Denver et à Dallas, vous pensez que vous verrez plus probablement de la neige à Denver, simplement parce que cet endroit est perçu comme un endroit où il neige plus souvent.

Heureusement, il existe des moyens de mettre l'accent sur notre tolérance au risque en matière d'investissement afin de pouvoir faire de meilleurs choix en fonction des risques encourus.

L'importance des questionnaires sur la tolérance au risque

Avant de vous lancer dans un investissement, votre conseiller doit vous fournir un questionnaire sur la tolérance au risque. Ce court document à choix multiples vous aidera à déterminer votre tolérance au risque correcte. Par conséquent, il est extrêmement important que vous répondiez honnêtement aux questions et que vous preniez votre temps pour bien les comprendre.

Si vous gérez vous-même vos investissements, vous devriez quand même demander à remplir un questionnaire sur la tolérance au risque afin de savoir comment investir.

Vanguard propose un excellent questionnaire sur la tolérance au risque que vous pouvez utiliser. En répondant au quiz, vous verrez que de nombreux facteurs entrent en ligne de compte pour déterminer votre tolérance au risque. Si vous avez répondu honnêtement au questionnaire, vous devriez avoir une tolérance au risque qui vous permet d'atteindre vos objectifs à long terme tout en vous permettant de dormir la nuit.

Le problème des questionnaires sur la tolérance au risque

Bien que l’idée des questionnaires sur la tolérance au risque soit excellente en théorie, nombre d’entre eux ne suffisent pas. Trop d’entre eux se fondent sur l’horizon temporel comme facteur décisif. Par exemple, si vous répondez à la majorité des questions en choisissant la réponse la moins risquée mais dites que vous disposez de 20 ans pour investir, la plupart vous proposeront par défaut un portefeuille trop risqué pour votre tolérance au risque.

Idéalement, ces questionnaires devraient évaluer davantage la probabilité que vous déplaciez vos positions vers des liquidités lorsque le marché baisse. C'est un bon indicateur du niveau de risque que vous tolérerez.

De plus, les investisseurs ont tendance à se concentrer davantage sur les pertes que sur les gains. C'est parce que personne ne veut perdre de l'argent. Mon conseil lorsque vous remplissez un questionnaire est de vous concentrer davantage sur les questions qui portent sur votre tolérance à la perte d’argent. Après tout, tout le monde aimerait avoir un gain de 25 %, mais êtes-vous prêt à perdre 15 % pour avoir l'opportunité de le faire ?

Juste pour que ce soit clair, j'ai joué avec le questionnaire Vanguard que j'ai lié ci-dessus et j'ai trouvé qu'il réussissait bien à peser tous les facteurs de manière égale, c'est pourquoi je le recommande.

Certains sites d’investissement, comme Betterment, évitent complètement le questionnaire parce qu’ils estiment que les investisseurs ne répondent pas en fonction de leur véritable tolérance au risque. Avec Betterment, vous choisissez votre objectif et ils sélectionnent l'allocation d'actifs pour vous.

Vous pouvez toujours l'ajuster si vous le souhaitez, mais ils sont doués pour choisir la répartition qui vous convient. Si vous préférez une approche plus non interventionniste en matière d'investissement, vous devriez absolument vous tourner vers Betterment.

Réflexions finales

Même si vous êtes à l’aise avec le risque, vous serez parfois tenté de vous retirer du marché en raison de la volatilité. Comprenez cependant que cette volatilité se produit à court terme et que la meilleure solution est de la surmonter et de ne pas réagir de manière excessive en vendant vos avoirs.

- Lire maintenant : Cliquez ici pour découvrir comment l'art en tant qu'investissement réduit le risque.

Faites tout ce que vous devez faire pour détourner votre attention du marché. À tout le moins, sortez votre plan d’investissement et votre questionnaire de tolérance au risque pour vous rappeler pourquoi vous investissez en premier lieu. Cela vous aidera à éviter de commettre l'erreur courante en matière d'investissement, qui consiste à ne pas acheter et conserver à long terme.

Si vous avez besoin d'aide supplémentaire pour investir, consultez mon ebook, 7 étapes d'investissement qui vous rendront riche.

- Lire maintenant : Découvrez les avantages et les inconvénients des actions à grande capitalisation

- Lire maintenant : Découvrez la différence entre l'allocation d'actifs et la diversification

Jon Dulin est un écrivain sur les finances personnelles et fondateur de Money Smart Guides. Jon aide les gens à améliorer leurs finances depuis plus de 20 ans grâce à un coaching personnel et en travaillant pour une société de planification financière. Jon comprend que la situation de chaque individu est unique et qu’il n’existe pas de solution universelle en matière de finances personnelles. Il aide les gens avec des conseils personnalisés pour les aider à se sortir de leurs dettes, à commencer à investir et à réaliser leurs rêves. Les écrits de Jon apparaissent sur MSN, Media Decision, BBC, Wall Street Journal, etc. Jon a également une signature sur AP News Wire.

Visitez la page Notre équipe pour en savoir plus sur moi et pourquoi je suis votre expert de confiance en finances personnelles.

-

Comment le collège communautaire peut-il vous faire économiser de l'argent?

Il ny a aucun doute à ce sujet - luniversité coûte cher. Les étudiants qui souhaitent réduire les coûts croissants de lenseignement supérieur se tournent vers le collège communautaire comme une opti

-

Vérifications COVID-19 :Plus de 1 000 Américains divulguent comment ils prévoient de dépenser leur vérification de stimulation du coronavirus

En quelques mois, le nouveau coronavirus a tout changé dans notre façon de vivre. Avec près de 900 000 cas de COVID-19 confirmés dans le monde au moment de la rédaction de cet article et près de 185 0

Investissement

- Atteindre la liberté financière :un guide en 5 étapes pour devenir millionnaire

- Analyser un état des flux de trésorerie

- Que sont les dérivés de taux d'intérêt (IRD) ?

- Les 10 règles d'or de l'investissement

- Guide du débutant pour investir en actions :une approche étape par étape

- Stash Review :Micro-investissement pour les débutants - Commencez avec 5 $ !

- Comment créer de la richesse communautaire

- Que sont les LEAPS ?

- Meilleurs robots-conseillers de 2021

-

10 façons de vendre des propriétés immobilières dans une économie lente

10 façons de vendre des propriétés immobilières dans une économie lente Par Raymond James Le secteur immobilier fait face à divers défis, surtout en période de ralentissement économique. Il peut être difficile de vendre votre maison au meilleur prix et dans les délais ...

-

De combien d'argent avez-vous besoin pour prendre votre retraite confortablement ?

De combien d'argent avez-vous besoin pour prendre votre retraite confortablement ? Comme la plupart des gens, vous vous êtes probablement demandé, « De quel revenu aurai-je besoin pendant mes années de retraite? Vous vous êtes également probablement demandé pourquoi vous ne semblez ...