État d’esprit millionnaire :comment un investissement cohérent transforme 250 $/mois en richesse

CET ARTICLE PEUT CONTENIR DES LIENS AFFILIÉS. VEUILLEZ VOIR MES DIVULGATIONS. POUR PLUS D'INFORMATIONS.

Nous voulons tous être libres financièrement.

Le problème est que beaucoup d’entre nous ne voient pas le chemin qui permettrait de faire de ce rêve une réalité.

Ou bien nous voyons le mauvais chemin, ce qui donne l’impression que cela est beaucoup plus difficile qu’il ne l’est en réalité.

Aujourd'hui, je vais partager avec vous le bon chemin.

Ce parcours vous montrera comment investir 250 $ par mois fait de vous un millionnaire.

Dans cet article, j'explique comment cela est possible, les meilleurs investissements en fonction de vos objectifs et de votre tolérance au risque pour y parvenir.

À la fin, vous aurez établi un plan et il ne vous restera plus qu'à commencer à investir.

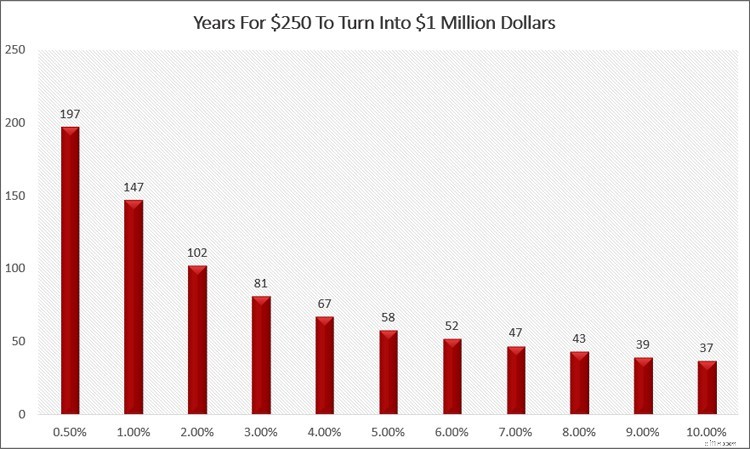

À combien s'élèveront 250 $ par mois ?

La première chose que nous devons comprendre est combien de temps il faudra à notre investissement mensuel de 250 $ pour atteindre 1 million de dollars.

Comprenez que différents investissements ont des taux de rendement différents, ce qui rend le temps nécessaire pour atteindre votre objectif plus ou moins long.

Le tableau ci-dessous détaille cela pour vous.

Comme vous pouvez le constater, si vous gagnez 8 % par an, ce qui correspond au rendement moyen historique que vous pouvez attendre de la bourse, vous deviendrez millionnaire dans 43 ans.

En revanche, si vous gagnez 5 % par an, ce que vous pouvez espérer gagner avec certains investissements alternatifs, vous deviendrez millionnaire dans 58 ans.

Et si vous placez votre argent sur des comptes d’épargne réguliers dans une banque, vous obtiendrez un rendement annuel d’environ 0,50 %.

J'ai également noté que les comptes d'épargne en ligne vous rapporteront un rendement plus élevé, plus proche de 1,50 %.

Les avantages d'investir mensuellement

Investir chaque mois est également connu sous le nom d’investissement périodique.

Cela fonctionne parce que cela aide les investisseurs à éliminer toute émotion liée à l'investissement.

En effet, vous faites fructifier régulièrement votre épargne supplémentaire.

Lorsque le cours des actions est inférieur, vous achetez davantage d’actions.

Lorsque le cours des actions est plus élevé, vous achetez moins d’actions.

En d’autres termes, la moyenne des coûts en dollars vous aide à acheter plus lorsque les prix sont bas, ce qui vous permet d’en acheter davantage.

L'autre option qui s'offre à vous est d'investir en une seule fois ou en une somme forfaitaire.

- Lire maintenant : En savoir plus sur le montant forfaitaire et la moyenne des coûts en dollars

C'est aussi un bon moyen d'investir.

Le seul problème est que très peu de gens disposent d’une grosse somme d’argent à investir à la fois.

Par conséquent, la moyenne des coûts vous permet d'investir avec de petites sommes d'argent.

- Lire maintenant : Voici comment investir avec une petite somme d'argent

Facteurs qui déterminent dans quoi vous devriez investir

Maintenant que vous savez combien de temps il faudra à votre argent pour fructifier en fonction du taux de rendement que vous gagnez, nous devons parler des facteurs qui jouent un rôle dans la détermination de l’endroit où vous investissez votre épargne.

Évidemment, nous souhaitons tous faire fructifier notre argent le plus rapidement possible.

Mais le risque et le rendement sont liés.

En d'autres termes, pour obtenir un rendement plus élevé, vous avez également plus de chances de perdre de l'argent.

Par exemple, disons que vous devez vous rendre au travail.

Vous pouvez respecter la limite de vitesse et vous rendre au travail en 30 minutes.

En faisant cela, vous ne ferez pas face à beaucoup de risques.

Maintenant, faites le même trajet à 100 mph.

Même si vous y arriverez plus tôt, ce qui représente un meilleur retour sur votre temps pour conduire plus vite, vous courez également plus de risques.

Vous pourriez avoir une contravention pour excès de vitesse ou perdre le contrôle de votre voiture et avoir un accident.

Il en va de même pour votre épargne.

Plus le retour sur investissement est faible, moins vous risquez de perdre votre argent.

Plus le retour sur investissement est élevé, plus vous avez de chances de perdre de l’argent.

Comprenez que cela ne signifie pas que vous ne devriez jamais investir dans un investissement à rendement plus élevé.

Cela signifie simplement que vous devez tenir compte des facteurs ci-dessous.

#1. Vos objectifs financiers

La première étape est que vous devez considérer vos objectifs.

Ceux-ci constitueront vos objectifs d’investissement.

Pourquoi investissez-vous en premier lieu ?

Cherchez-vous à utiliser cet argent pour votre retraite ?

Quels investissements composeront votre portefeuille d’investissement ?

Voulez-vous économiser pour des vacances ou une maison ?

Vous devez avoir une stratégie d'investissement avec votre argent avant de savoir comment l'investir.

#2. Votre horizon temporel

Une fois que vous connaissez vos objectifs, votre prochaine étape consiste à connaître votre horizon temporel ou combien de temps vous aurez besoin d’argent.

Si vous souhaitez faire fructifier votre épargne sur une longue période, disons 30 ans, investir en bourse est une excellente option.

Bien sûr, il y aura des années où le marché sera négatif et où vos investissements perdront de la valeur, mais dans l’ensemble, si vous restez investi, vos investissements augmenteront.

D’un autre côté, si vous avez besoin d’argent dans 3 ans, les investissements en actions ne sont pas la meilleure option.

Il y a un trop grand risque que le marché baisse au cours d’une de ces années et que vous ne parveniez pas à créer de la richesse.

- Lire maintenant : Voici les plus grands risques auxquels vous êtes confronté lorsque vous investissez en bourse

#3. Votre tolérance au risque

Vous avez vos objectifs et combien de temps avant d'avoir besoin d'argent.

Vous devez maintenant comprendre quel niveau de risque vous êtes prêt à prendre avec l'argent que vous économisez.

Comme je l'ai mentionné plus tôt, le risque et le rendement sont liés.

Plus vous êtes à l’aise pour prendre des risques, plus vous pouvez essayer d’obtenir un rendement élevé.

Mais vous devez déterminer quelle est votre tolérance au risque.

- Lire maintenant : Voici un guide pour vous aider à en savoir plus sur votre tolérance au risque

Il est essentiel de bien connaître votre profil de risque pour réussir vos investissements à long terme.

Cela jouera également un rôle important dans les décisions d’investissement que vous prendrez, aujourd’hui et à l’avenir.

Par exemple, si vous prenez plus de risques de marché que ce avec quoi vous êtes à l'aise, vous réagirez probablement de manière émotionnelle lorsque le marché boursier baisse.

- Lire maintenant : Découvrez l'impact de vos émotions sur la réussite de votre investissement

- Lire maintenant : Apprenez à investir lorsque vous avez trop peur pour investir

Cela vous amènera à vendre vos investissements et vous retrouverez avec très peu d’argent par rapport à ce à quoi vous vous attendiez.

En revanche, si vous prenez trop peu de risques, vous n’obtiendrez pas les rendements escomptés, ce qui vous obligera à investir plus longtemps ou à reporter certains de vos objectifs.

En fin de compte, vous devez être honnête avec vous-même et avec le risque avec lequel vous êtes à l’aise.

Se tromper va vous causer beaucoup plus de douleur que vous ne pouvez l'imaginer.

- Lire maintenant : Découvrez comment gérer la volatilité des marchés boursiers

Vous devez trouver un équilibre sain entre vos objectifs, votre horizon temporel et votre tolérance au risque.

Lorsque vous réunissez ces 3 éléments, vous trouvez l’investissement idéal pour vous.

Quels sont les meilleurs investissements pour vous ?

Pour vous aider à investir votre argent, j'ai dressé cette liste d'options afin que vous puissiez déterminer votre stratégie d'investissement idéale.

Même si aucun n'est parfait pour tout le monde, il est judicieux d'examiner chacun d'entre eux et de considérer les avantages et les inconvénients pour comprendre lequel convient le mieux à votre situation financière.

#1. Forfait 401k

Il s'agit d'une excellente option pour un investisseur qui investit pour sa retraite.

- Lire maintenant : Cliquez ici pour le guide du débutant sur un plan 401k

Votre argent est investi sur le long terme, ce qui lui permet de générer des intérêts composés.

Vous bénéficiez également de l'avantage que vos cotisations mensuelles sont avant impôts, ce qui signifie que vous payez ainsi moins d'impôt sur le revenu.

Enfin, vos cotisations augmentent avec report d’impôt, vous ne payez donc pas d’impôt tant que vous n’avez pas retiré l’argent.

L'inconvénient d'un plan 401k est que l'argent est bloqué sur le compte jusqu'à ce que vous atteigniez la retraite.

- Lire maintenant : Voici les avantages et les inconvénients des forfaits 401k

Bien que vous puissiez contracter un prêt de 401 000 $ pour accéder à votre épargne, ou simplement le retirer, vous êtes confronté à des impôts et à de lourdes pénalités, ce qui en fait un investissement peu judicieux pour autre chose que la retraite.

Un autre inconvénient est que vous êtes limité au montant que vous pouvez investir sous forme de contribution annuelle.

Une fois que vous avez atteint le maximum de ce compte, vous ne pouvez plus y verser de contributions supplémentaires.

#2. Roth IRA

Un Roth IRA est une autre excellente option pour un investisseur qui investit à long terme.

Contrairement à un 401k, tout investissement dans un Roth ne réduit pas votre revenu imposable.

Mais il pousse en franchise d’impôt.

Cela signifie que même lorsque vous retirez votre épargne, vous ne payez aucun impôt sur les gains.

L'autre avantage est que vous pouvez retirer une partie de votre portefeuille avant d'atteindre l'âge de la retraite.

- Lire maintenant : Voici les avantages et les inconvénients des Roth IRA

Cela ne s'applique cependant qu'à vos cotisations, pas à vos gains de placement.

Il existe des situations dans lesquelles vous pouvez retirer plus que vos cotisations, comme l'achat d'une première maison, mais vous devriez avoir un compte pour un seul objectif et un seul objectif.

Si vous souhaitez vraiment épargner pour un acompte sur une maison et pour votre retraite, vous pourriez envisager d'ouvrir 2 comptes Roth IRA.

L’un pour la retraite et l’autre pour la mise de fonds de la maison.

Enfin, comme pour le 401k, vous êtes limité dans le montant que vous pouvez contribuer.

Une fois que vous avez atteint le maximum de ce compte, les contributions supplémentaires ne sont plus autorisées.

#3. Bourse

C’est la meilleure façon d’investir en supposant que vous n’avez pas besoin d’argent pendant au moins 5 ans.

Rien de moins que cela et vous risquez de perdre une partie de l’argent.

Mais pour les investissements à plus long terme, très peu, voire aucune, d'options d'investissement offriront un rendement comparable à celui des actions.

Et en ayant un compte de courtage et non un compte de retraite, vous pouvez vendre certaines actions de votre portefeuille quand vous le souhaitez, sans crainte de pénalité.

Lorsque vous investissez votre épargne ici, vous pouvez choisir entre des actions individuelles, des fonds communs de placement ou des fonds négociés en bourse.

- Lire maintenant : Découvrez les avantages et les inconvénients d'investir en actions

- Lire maintenant : Découvrez les différences entre les fonds communs de placement et les ETF

Et même si vous devrez ouvrir un compte d’investissement auprès d’un courtier, il s’agit d’un processus simple.

Enfin, assurez-vous d'avoir un portefeuille diversifié afin de pouvoir limiter les pertes tout en obtenant un rendement sain.

#4. Obligations

Je répertorie les obligations séparément du marché boursier, car ce sont de meilleures options que les investissements en actions à court terme.

C'est parce que vous minimisez les risques par rapport aux actions.

Si vous avez besoin d’argent dans 5 ans ou moins, investir dans des fonds obligataires est une option.

Les obligations ont tendance à être moins risquées, le risque de perdre une partie de votre investissement est donc moindre.

L’inconvénient est que la plupart des fonds obligataires paient des intérêts chaque mois.

Cela semble bien, mais ces intérêts sont imposés aux taux ordinaires de l'impôt sur le revenu.

#5. Immobilier

Investir dans l’immobilier est une alternative sûre et à long terme à l’investissement boursier.

Et la façon dont vous investissez dans l’immobilier a radicalement changé.

- Lire maintenant : Découvrez les avantages et les inconvénients d'investir dans l'immobilier

Il y a quelques années, votre principale option était d’acheter une propriété et de la louer.

Bien que vous puissiez toujours le faire, il existe d'autres options si vous n'êtes pas intéressé à traiter avec des locataires ou si vous n'avez pas l'argent à mettre de côté pour acheter un logement.

Par exemple, vous pouvez acheter une maison et, pendant que vous y vivez, la rénover.

Ensuite, vous pouvez acheter une autre maison et louer la première maison.

Rénovez ou vivez simplement dans la deuxième maison pendant quelques années et achetez une autre maison.

Alors louez la deuxième maison.

Vous pouvez le faire autant de fois que vous le souhaitez.

Une autre option consiste à investir dans des fiducies de placement immobilier, ou REIT.

Un REIT est un investissement géré par des professionnels, très similaire à un fonds commun de placement.

La seule différence est qu’il investit dans l’immobilier et non dans des sociétés cotées en bourse.

Une fois votre investissement réalisé, vous gagnez chaque mois des dividendes.

Au fil du temps, la valeur du FPI augmente également.

L’inconvénient est que la plupart des FPI investissent dans des propriétés commerciales et que vous n’avez pas votre mot à dire sur l’emplacement de ces propriétés.

Une solution à ce problème est Arrived Homes.

Le moyen le plus simple d'investir dans l'immobilier

Maisons arrivées

Vous cherchez un moyen simple de commencer à investir dans l’immobilier sans beaucoup d’argent ? Regardez dans les maisons arrivées. Choisissez les maisons unifamiliales dans les régions du pays dans lesquelles vous souhaitez investir et gagnez un revenu passif.

Commencez à investir dans l'immobilier Lire mon avis

Nous gagnons une commission si vous effectuez un achat, sans frais supplémentaires pour vous.

Ici, vous examinez les propriétés résidentielles locatives dans lesquelles vous pouvez investir et vous sélectionnez celles exactes dans lesquelles vous souhaitez devenir propriétaire.

C’est une excellente façon de se lancer dans l’immobilier sans avoir besoin de beaucoup d’argent.

Et en prime, investir dans l'immobilier offre un excellent rendement sur le long terme.

#6. Des liens dignes

Si votre horizon temporel est court et que vous souhaitez obtenir un rendement décent, Worthy Bonds est une excellente option.

Avec cet investissement, vous donnez de l'argent à Worthy qui se retourne ensuite et utilise cet argent pour prêter à de petites entreprises afin de financer leur inventaire.

La petite entreprise paie des intérêts à Worthy sur ce prêt et Worthy se retourne et vous verse 5 % d'intérêts composés.

J'investis avec eux depuis 3 ans maintenant et j'aime non seulement la simplicité du système, mais aussi les gains constants que j'obtiens grâce aux rendements composés.

Je peux même arrondir mes achats pour investir de l'argent chaque mois.

Meilleur moyen de gagner un revenu passif

Digne financier

Vous cherchez à obtenir en toute sécurité un meilleur retour sur votre argent ? Worthy Bonds offre 5 % à 7 % d'intérêt sur votre argent. Investissez dans de petites entreprises et obtenez un retour sur investissement. Les nouveaux utilisateurs reçoivent un bonus de 10 $ lors de l'achat de votre première obligation.

Commencez Lire mon avis

Nous gagnons une commission si vous effectuez un achat, sans frais supplémentaires pour vous.

#7. Compte d'épargne

Une autre option permettant aux investisseurs d'investir 250 $ par mois est d'ouvrir un compte d'épargne dans une banque ou d'autres institutions financières.

Même si votre argent ne risque pas de perdre de la valeur, vous ne bénéficierez pas d’un taux d’intérêt très compétitif par rapport aux autres options répertoriées.

De plus, avec un compte d'épargne, vous risquez de perdre du pouvoir d'achat à l'avenir à cause de l'inflation.

Avec un taux d'inflation de 2 %, vous devez gagner au moins ce taux d'intérêt.

- Lire maintenant : Découvrez l'impact de l'inflation sur votre argent

Sinon, vous n'aurez pas assez d'argent pour acheter la même quantité de biens, car la valeur future de votre argent sera inférieure à cause de l'inflation qui le ronge.

Réflexions finales

En fin de compte, vous avez la possibilité d'investir 250 $ par mois.

Et selon votre tolérance au risque et le moment où vous avez besoin d’argent, vous pouvez transformer vos cotisations mensuelles de 250 $ en millions de dollars.

Tout ce qu'il faut, c'est faire le travail pour vous assurer d'avoir un portefeuille construit pour vos objectifs, puis rester investi afin que les rendements composés puissent opérer leur magie.

- Lire maintenant : Voici comment survivre à une correction boursière

- Lire maintenant : Apprenez à rééquilibrer votre portefeuille

- Lire maintenant : Découvrez les principales classes d'actifs dans lesquelles investir

Jon Dulin est un écrivain sur les finances personnelles et fondateur de Money Smart Guides. Jon aide les gens à améliorer leurs finances depuis plus de 20 ans grâce à un coaching personnel et en travaillant pour une société de planification financière. Jon comprend que la situation de chaque individu est unique et qu’il n’existe pas de solution universelle en matière de finances personnelles. Il aide les gens avec des conseils personnalisés pour les aider à se sortir de leurs dettes, à commencer à investir et à réaliser leurs rêves. Les écrits de Jon apparaissent sur MSN, Media Decision, BBC, Wall Street Journal, etc. Jon a également une signature sur AP News Wire.

Visitez la page Notre équipe pour en savoir plus sur moi et pourquoi je suis votre expert de confiance en finances personnelles.

-

Dividendes qualifiés

Que sont les dividendes et quel impact peuvent-ils avoir sur les impôts ? Lorsquune société réalise un bénéfice, elle peut choisir de distribuer une partie de ce bénéfice sous forme de dividendes - e

-

Comment obtenir un prêt pour payer un mariage

Obtenir un prêt pour payer un mariage Comment obtenir un prêt pour payer un mariage. De nos jours, de plus en plus de couples paient pour leur propre mariage, et ils se tournent vers les prêteurs pou

Investissement

- Qu'est-ce que l'effet clientèle ?

- Top 18 des emplois financiers bien rémunérés :un guide de carrière

- Types d'obligations expliqués

- Les avantages et les inconvénients de souscrire un prêt 401(k)

- Guide de roulement 401(k) :que faire lorsque vous changez d'emploi

- Meilleurs ETF à effet de levier :un

- Qu'est-ce que l'efficacité du marché ?

- Que sont les gilts ?

- Qu'est-ce qu'un titre adossé à des créances hypothécaires (MBS) ?

-

Vos points Travel Rewards ont été volés. Maintenant quoi?

Vos points Travel Rewards ont été volés. Maintenant quoi? Il y a quelques années, Je me suis connecté au site Web dun programme de miles aériens pour réserver un vol, seulement pour constater que mes miles avaient disparu. Jai appelé la compagnie aérienne en...

-

Toutes les façons dont vous pouvez marquer plus de points et de miles cette saison des fêtes

Toutes les façons dont vous pouvez marquer plus de points et de miles cette saison des fêtes La National Retail Federation (NRF) rapporte que les Américains dépenseront entre 727,9 et 730,7 milliards de dollars pour leurs achats de vacances en 2019. Cette estimation ninclut même pas les dépen...