Qu'est-ce que l'arbitrage de volatilité ?

L'arbitrage de volatilité fait référence à un type de stratégie d'arbitrage statistique qui est mise en œuvre dans le trading d'options. Il génère des bénéfices à partir de la différence entre la volatilité impliciteVolatilité implicite (IV)La volatilité implicite - ou simplement IV - utilise le prix d'une option pour calculer ce que le marché dit sur la volatilité future des options et la volatilité prévue des actifs sous-jacents.

Les valeurs des options sont impactées par la volatilité de leurs actifs sous-jacents. Une volatilité plus élevée de l'actif sous-jacent entraîne une valeur plus élevée de l'option. Par conséquent, la différence entre la volatilité implicite de l'option et la volatilité prévue de l'actif générera une différence entre le prix prévu et le prix du marché de l'option.

Sommaire

- L'arbitrage de volatilité profite de la différence entre la volatilité implicite des options et la volatilité prévisionnelle des prix des actifs sous-jacents.

- Il est généralement mis en œuvre dans un portefeuille delta-neutre avec une option et son sous-jacent.

- Des risques existent dans l'arbitrage de volatilité, avec l'incertitude de l'estimation de la volatilité implicite, timing des positions de maintien, et la variation du prix de l'actif sous-jacent.

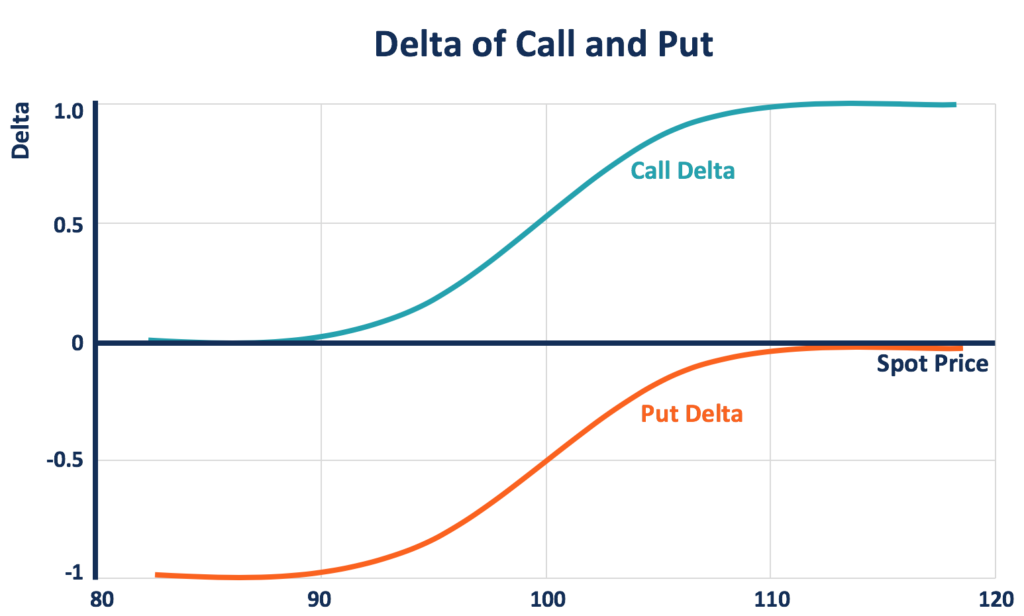

Arbitrage de volatilité et portefeuille Delta-Neutre

L'arbitrage de volatilité est généralement mis en œuvre dans un portefeuille delta-neutre composé d'une option et de son actif sous-jacent. Le delta est une mesure de la sensibilité du prix du dérivé à la variation du prix de son actif sous-jacent.

Le delta d'une option d'achat varie de 0 à 1, car une augmentation du prix de l'actif entraîne une valeur plus élevée de l'option d'achat correspondante. Le delta d'une option de vente varie de -1 à 0, car un prix d'actif plus élevé entraîne une valeur inférieure de l'option de vente correspondante. Un trader d'options peut créer un portefeuille delta neutre avec un delta total de zéro en équilibrant les deltas positifs et négatifs des positions.

Étant donné que le delta d'une option change au fil du temps, le portefeuille nécessite un rééquilibrage fréquent pour maintenir un delta neutre. Le trader d'options peut ainsi réaliser des bénéfices grâce à ces transactions de rééquilibrage en mettant en œuvre une stratégie d'arbitrage de volatilité.

La valeur d'un portefeuille delta neutre reste constante avec de faibles variations de prix des actifs sous-jacents. Par conséquent, tant que trader avec une stratégie delta-neutre, L'arbitrage de volatilité est une spéculation sur la volatilité au lieu du prix de l'actif sous-jacent.

Comment fonctionne l'arbitrage de volatilité

Les traders qui mettent en œuvre une stratégie d'arbitrage de volatilité recherchent des options dont la volatilité implicite est nettement supérieure ou inférieure à la volatilité des prix prévue des actifs sous-jacents. Si un trader pense que la volatilité implicite d'une option sur actions est sous-estimée (l'option est sous-évaluée), le trader peut ouvrir une position longue pour l'option d'achat et vendre l'actif sous-jacent à couvrir.

Cela forme une position d'arbitrageArbitrage L'arbitrage est la stratégie consistant à tirer parti des différences de prix sur différents marchés pour le même actif. Pour qu'il ait lieu, il doit y avoir une situation d'au moins deux actifs équivalents avec des prix différents. En substance, l'arbitrage est une situation dont un trader peut tirer profit, ce qui maintient le delta du portefeuille neutre. On dit que le trader a une "volatilité longue". Avec un cours de bourse inchangé, lorsque la volatilité implicite augmente plus tard et que l'option remonte à la juste valeur, le commerçant en profite.

Si un trader pense qu'une option sur actions est surévaluée en raison de sa volatilité implicite surestimée, le trader peut vendre la volatilité en ouvrant une position courte pour l'option d'achat et couvrir la position en achetant l'actif sous-jacent. Si le cours de l'action ne change pas et que les prévisions du trader sont correctes, l'option est ramenée à sa juste valeur. Ainsi, le trader profite de sa prévision sur la volatilité.

Selon la parité put-callPut-Call ParityPut-call parity est un concept important dans la tarification des options qui montre comment les prix des puts, appels, et l'actif sous-jacent doit être cohérent les uns avec les autres. Cette équation établit une relation entre le prix d'une option d'achat et de vente qui ont le même actif sous-jacent. (comme indiqué dans la formule ci-dessous), détenir un put long européen et un sous-jacent long équivaut à détenir un call européen long de la même classe et une obligation longue avec une valeur nominale du prix d'exercice, venu à échéance à la date d'expiration des options.

Par conséquent, les positions d'option pour la stratégie d'arbitrage de volatilité peuvent être soit des options d'achat, soit des options de vente. Lorsqu'un trader veut une volatilité long/short, il peut long/short soit un call soit un put, et ça donne le même résultat.

P + S =C + PV[K]

Où:

- P =Prix d'une option de vente européenne

- S =Prix du sous-jacent (dans la même classe que le put européen)

- C =Prix d'une option d'achat européenne

- PV[K] =valeur actuelle du prix d'exercice (K), actualisé au taux sans risque à compter de la date d'expiration des options

Arbitrage de volatilité – Préoccupations

Dans une certaine mesure, l'arbitrage de volatilité n'est pas un arbitrage « réel » qui offre une opportunité de générer des profits sans risque. Des risques existent toujours dans la stratégie d'arbitrage de volatilité. Afin de profiter d'une telle stratégie, un commerçant doit être correct dans plusieurs hypothèses. Il comprend la surévaluation ou la sous-évaluation de l'option, le bon timing pour tenir les positions, et la variation du prix de l'actif sous-jacent.

Des estimations incorrectes peuvent entraîner une érosion de la valeur temporelle et des ajustements stratégiques coûteux. Ils peuvent contrecarrer les gains.

Aussi, la stratégie d'arbitrage de volatilité dans un portefeuille offre une diversification. Diversification La diversification est une technique d'allocation des ressources ou du capital du portefeuille à une variété d'investissements. L'objectif de la diversification est d'atténuer les pertes liées au risque de volatilité. Cependant, "Black SwanBlack Swan EventUn événement de cygne noir, une expression couramment utilisée dans le monde de la finance, est un événement ou un événement extrêmement négatif qui est incroyablement difficile à prévoir. En d'autres termes, les événements du cygne noir sont des événements inattendus et inconnaissables. Le terme a été popularisé par l'ancien trader de Wall Street Nassim Nicholas Taleb. "Les événements peuvent avoir un impact significatif sur les rendements, surtout lorsque le portefeuille contient des volatilités implicites corrélées entre les actifs.

La société de gestion de fonds spéculatifs Long Term Capital Management (LTCM) a utilisé la stratégie d'arbitrage de volatilité et d'autres stratégies d'arbitrage. Étant donné que l'arbitrage offre un faible niveau de rendement, LTCM s'est négocié avec un effet de levier élevé. En raison de son effet de levier élevé et d'un événement de « cygne noir » – le défaut de paiement de ses obligations en monnaie locale par le gouvernement russe – LTCM a échoué en 1998.

Ressources additionnelles

CFI est le fournisseur officiel de la page mondiale du programme Commercial Banking &Credit Analyst (CBCA)™ - CBCAGet obtenez la certification CBCA™ de CFI et devenez Commercial Banking &Credit Analyst. Inscrivez-vous et faites progresser votre carrière grâce à nos programmes et cours de certification. programme de certification, conçu pour aider quiconque à devenir un analyste financier de classe mondiale. Pour continuer à faire avancer votre carrière, les ressources supplémentaires ci-dessous vous seront utiles :

- Options américaines vs bermudiennes vs européennes Options américaines vs européennes vs bermudiennes Il existe différents types d'options qui diffèrent en termes de restrictions d'exercice. Explorons les options américaines vs européennes vs bermudiennes pour le découvrir

- VolatilitéVolatilitéLa volatilité est une mesure du taux de fluctuations du prix d'un titre au fil du temps. Il indique le niveau de risque associé aux variations de prix d'un titre. Les investisseurs et les commerçants calculent la volatilité d'un titre pour évaluer les variations passées des prix

- Options :Calls et PutsOptions :Calls et PutsUne option est un contrat dérivé qui donne à son détenteur le droit, mais pas l'obligation, acheter ou vendre un actif à une certaine date à un prix spécifié.

- Vega NeutralVega NeutralVega neutral est une stratégie de gestion des risques pour le trading d'options qui vise à créer un portefeuille avec un vega total de zéro.

-

Qu'est-ce que le ratio de volatilité ?

Le ratio de volatilité fait référence à une mesure technique des variations des prix dun titre donné. Il permet aux investisseurs et aux commerçants didentifier les modèles de prix. Il est utilisé dan

-

Qu'est-ce qu'un biais de volatilité ?

Le biais de volatilité fait référence à un outil technique qui informe les investisseurs sur la préférence des gestionnaires de fonds, sils préfèrent vendre des options dachat ou non. Les facteurs qui

Investissement

- Qu'est-ce que la volatilité des bénéfices ?

- Qu'est-ce qu'une option d'achat d'actions ?

- Qu'est-ce que l'arbitrage ?

- Qu'est-ce qu'un arbitre ?

- Qu'est-ce qu'une option barrière ?

- Qu'est-ce qu'une option d'achat ?

- Qu'est-ce qu'une option Premium ?

- Qu'est-ce qu'une option composée ?

- Qu'est-ce qu'un écart d'options ?

-

Qu'est-ce que la volatilité ?

Qu'est-ce que la volatilité ? La volatilité est une mesure du taux de fluctuation du prix dun titre.Titres négociablesLes titres négociables sont des instruments financiers à court terme sans restriction émis soit pour des titres ...

-

Qu'est-ce que l'arbitrage de volatilité ?

Qu'est-ce que l'arbitrage de volatilité ? Larbitrage de volatilité fait référence à un type de stratégie darbitrage statistique qui est mise en œuvre dans le trading doptions. Il génère des bénéfices à partir de la différence entre la volatil...