Examen de la carte Greenlight 2024 :fonctionnalités, frais et est-ce adapté aux enfants ?

Divulgation : Cette publication peut recevoir une rémunération de partenaires répertoriés via des partenariats d'affiliation, sans frais pour vous. Cela n’influence pas nos notes et les opinions sont les nôtres. Apprenez-en davantage ici.

Si vous souhaitez un examen de la carte Greenlight qui ne réduit pas les détails, vous êtes au bon endroit.

Aujourd'hui, nous allons explorer Greenlight de haut en bas (et même à l'intérieur et à l'extérieur !)

Tout d'abord, vous apprendrez ce qu'est Greenlight et comment fonctionne Greenlight, puis nous entrerons dans des détails plus détaillés, tels que :

- Les avantages et les inconvénients de la plateforme

- Comment Greenlight peut profiter à vos enfants

- Et comment cela peut vous faciliter la vie en tant que parent

Prêt à voir si Greenlight est la meilleure carte de débit pour vos enfants ?

Commençons.

Note globale :

Noté 4,8 sur 5

Notifications en direct

Contrôles parentaux

Pas de frais de découvert

Dépôts numériques uniquement

Coût mensuel relativement élevé

Greenlight est une carte de débit prépayée et une application que les parents peuvent utiliser pour enseigner les finances personnelles à leurs enfants. La carte Greenlight enseigne aux enfants comment dépenser, épargner, donner, investir et assumer la responsabilité de leurs tâches, tandis que les parents surveillent et approuvent chaque transaction.

Comment fonctionne le feu vert ?

Greenlight est un guichet unique pour les parents qui enseignent à leurs enfants la gestion de l'argent. :

L'application financière aide les parents à économiser du temps et de l'argent grâce aux fonctionnalités suivantes :

- Contrôle des dépenses

- Suivi du solde

- Notifications en direct

- Paiements mobiles

- Transferts d'argent instantanés

Les parents peuvent simplement commencer avec une carte de débit prépayée (les montants minimum varient généralement entre 1 $ et 20 $).

Avec Greenlight, vous n'aurez pas à payer :

- Frais des distributeurs automatiques*

- Frais de découvert

- Frais de dépassement de limite

*Certains frais d'opérateur de guichet automatique peuvent s'appliquer

Cela va encore mieux : en fonction du niveau que vous achetez (Greenlight propose des forfaits à 3 niveaux), vous pouvez également commencer à apprendre à vos enfants à investir.

Maintenant, grâce à Greenlight , en tant que parent, vous avez la possibilité d'enseigner les principes financiers à vos enfants dès leur plus jeune âge.

Avantages et inconvénients du feu vert

Examinons les avantages et les inconvénients de Greenlight dans leur ensemble :

Apprenez à vos enfants à gérer leur argent (pas d'âge minimum requis)

Les coûts mensuels peuvent être relativement élevés (à partir de 4,99 $)

Contrôles parentaux de niveau supérieur

L'option d'investissement est disponible uniquement sur les 2 forfaits mensuels les plus chers

Pas de frais de découvert, de frais de guichet automatique, etc.

Les cartes Greenlight obligent les parents à payer des intérêts supplémentaires

Les parents peuvent choisir d'approuver les transactions de l'enfant

Les charges mensuelles maximales sont plafonnées entre 4 000 $ et 7 500 $

Alertes en direct pour les transactions de dépenses

Vous ne pouvez pas déposer d'argent physique :seuls les virements numériques sont autorisés

Apprenez à vos enfants comment investir et le pouvoir des intérêts composés

Les plaintes courantes des clients concernent la difficulté de fermer un compte Greenlight

Payez vos enfants pour les tâches ménagères et apprenez-leur la responsabilité

Le service client n'est peut-être pas aussi réactif

Encouragez la stratégie d'épargne de vos enfants en augmentant les paiements d'intérêts

Vous ne pouvez pas contracter de prêts ni prêter de l'argent à vos enfants

Note globale Feu vert

Avant de poursuivre votre lecture, consultez mes notes pour chacune des 6 catégories suivantes :

Liquidité

⭐️⭐️⭐️⭐️⭐️

Sécurité et sûreté

⭐️⭐️⭐️⭐️⭐️

Convivialité

⭐️⭐️⭐️⭐️⭐️

Options d'investissement

⭐️⭐️⭐️⭐️

Frais

⭐️⭐️⭐️

Service client

⭐️⭐️⭐️

Pour donner un peu plus de détails sur la raison de mes notes, jetez un œil à ma répartition ci-dessous :

- Liquidité – Vos enfants (et vous) pouvez utiliser la carte de débit prépayée Greenlight à tout moment et en tout lieu. Il n'y a pas de période de conservation

- Sécurité et sûreté – Greenlight offre une protection FDIC pour les espèces, une protection SIPC pour les investissements, une protection téléphonique, une protection des achats et une protection de l'identité

- Convivialité – Interface Web très intuitive, alertes en temps réel pour les parents (lorsque les enfants effectuent des transactions), très simple à utiliser

- Options d'investissement – Le niveau Greenlight + Invest propose principalement des ETF d'entreprises valant 1 milliard de dollars ou plus

- Frais – Bien que les frais mensuels ne soient pas trop chers, ils ont tendance à être élevés (à partir de 4,99 $)

- Service client – Une plainte courante concerne le manque de rapidité avec laquelle les membres du service client répondent aux demandes. Cependant, le numéro de téléphone du service client est disponible pour appeler pendant des heures prolongées en semaine et même le week-end.

Jusqu'à présent, je suis assez impressionné par cette plateforme.

À propos de la carte de débit Greenlight pour les enfants

Greenlight est livré avec de nombreuses fonctionnalités et services conviviaux.

Voici un aperçu rapide :

Année de création

2014

Emplacement du siège social

Atlanta, Géorgie

Nombre de téléchargements

4 millions+

Économies sur la plateforme Greenlight

50 millions de dollars

Coût mensuel minimum

4,99 $

Montant minimum pour financer une carte de débit prépayée

1 $ à 20 $

Ce que vous pouvez enseigner à vos enfants

– Sauvegarde

– Gagner

– Investir

– Dépenses

– Budgétisation

– Responsabilité

– Planification des objectifs

Caractéristiques de sécurité

– Assuré par la FDIC

– Assuré SIPC

– Protection contre les découverts

– Désactiver la carte en cas de perte ou de vol

– Approbation des parents pour les transactions

– Logiciel de cryptage de données de haut niveau

– Capacité des parents à bloquer les catégories de dépenses dangereuses

Disponibilité

– Android

– MacBook

– PC Windows

– Amazon Kindle

– Apple iPhone (5S ou version ultérieure fonctionnant sous iOS 12 ou version ultérieure)

Service client

– Téléphone [888-483-2645]

– E-mail [support@greenlight.com]

Horaires du service client

– Du lundi au vendredi, de 8h00 à 23h00 HNE

– Samedi et dimanche de 8h à 21h HNE

Disponibilité des pays de la carte de débit

– Pas de frais internationaux

– Pas de frais de transaction à l'étranger

– Plus de 150 pays acceptent Greenlight

– 74 pays n'acceptent actuellement pas la Greenlight Card

– 83 pays acceptent les achats Greenlight mais pas les retraits aux distributeurs automatiques

Si vous souhaitez voyager à l'étranger et que vous n'êtes pas sûr que votre carte Greenlight fonctionnera pour vos voyages internationaux, contactez simplement support@greenlight.com pour confirmer que vous pouvez utiliser votre carte.

La bonne nouvelle est que plus de 150 pays acceptent actuellement le feu vert.

Fonctionnalités de la carte Greenlight

Les fonctionnalités supplémentaires offertes avec la carte de débit Greenlight sont les suivantes :

- Dépôts directs

- Cartes personnalisées

- Transferts d'argent instantanés

- Contrôles parentaux des dépenses

Voyons-les.

1. Dépôts directs

Si vous souhaitez enseigner à votre enfant la responsabilisation et la responsabilité, envisagez d'utiliser la fonction de dépôt direct.

Grâce à la fonctionnalité de dépôt direct, vous pouvez :

- Aidez vos enfants à gérer l'argent qu'ils gagnent

- Apprenez à vos enfants à investir une partie de leur salaire

- Apprenez à vos enfants de meilleures techniques de gestion financière

Une fois que votre enfant a configuré le dépôt direct, cela devrait généralement prendre entre 1 et 2 périodes de paie avant d'effectuer un dépôt sur le compte Greenlight (et cela dépend de l'employeur de votre enfant).

Lorsque le dépôt direct arrive sur le compte de votre enfant, Greenlight envoie une notification réelle pour l'informer que l'argent est disponible.

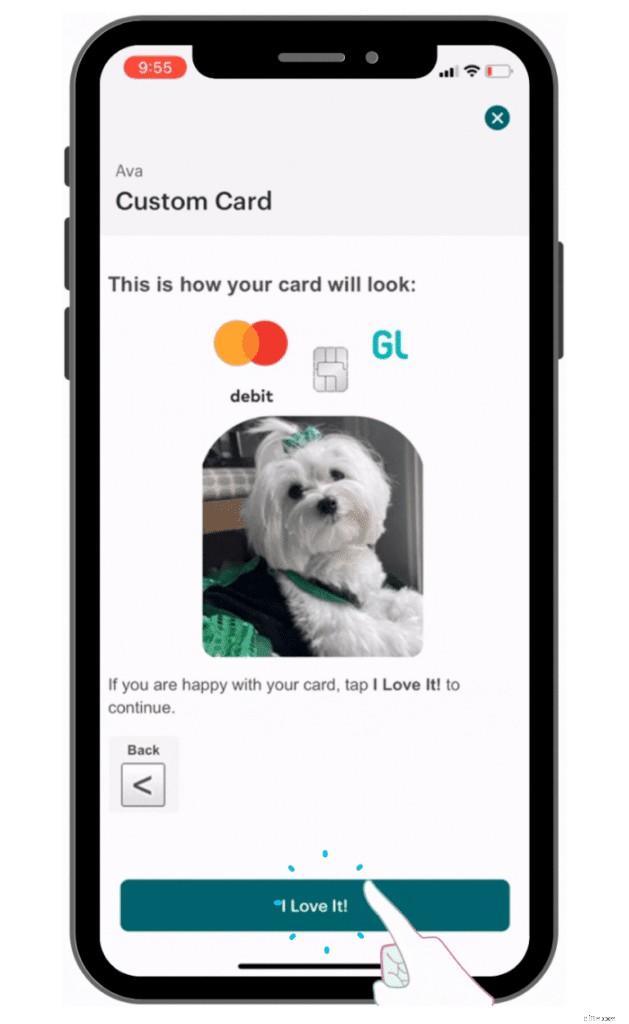

2. Cartes personnalisées

L'un des aspects intéressants de la carte de débit Greenlight pour enfants que j'aime vraiment est la possibilité pour les parents et les enfants de créer une carte personnalisée.

Vous n'êtes pas seulement obligé de télécharger des photos de vos enfants sur ces cartes personnalisées.

Vos enfants peuvent ajouter des photos de :

- Leurs animaux de compagnie

- Leur famille

- Leurs amis

- Leurs lieux de vacances préférés

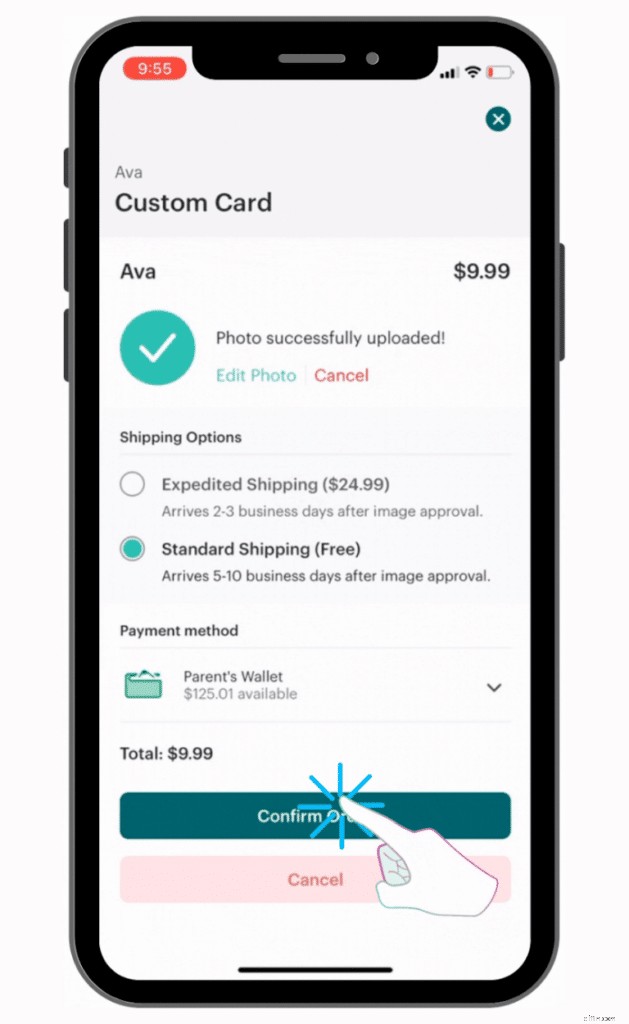

Gardez simplement à l'esprit que commander une carte personnalisée coûte de l'argent supplémentaire :9,99 $ pour être exact.

Vous pouvez choisir littéralement n'importe quelle image de votre photothèque et l'adapter au générateur de cartes personnalisées dans Greenlight.

Une fois que vous avez sélectionné une image et l'avez adaptée à votre carte personnalisée, vous pouvez cliquer sur « Suivant » et passer votre commande.

Avec la carte personnalisée, vous pouvez soit utiliser la livraison standard, qui est gratuite, soit utiliser la livraison accélérée pour 24,99 $.

3. Transferts d'argent instantanés

Dans un monde où tout le monde est très occupé, avoir la possibilité de transférer de l'argent instantanément peut être un avantage considérable pour les parents.

Vous trouverez ci-dessous un peu plus d'informations concernant les transferts instantanés :

Virements depuis votre carte de débit :

Disponibilité immédiate

Virements depuis votre compte bancaire :

2 à 3 jours ouvrables

Si vous êtes en règle avec Greenlight, vos transferts peuvent être immédiats.

4. Contrôles parentaux des dépenses

La fonctionnalité de contrôle parental des dépenses est quelque chose que la plupart des parents apprécieront.

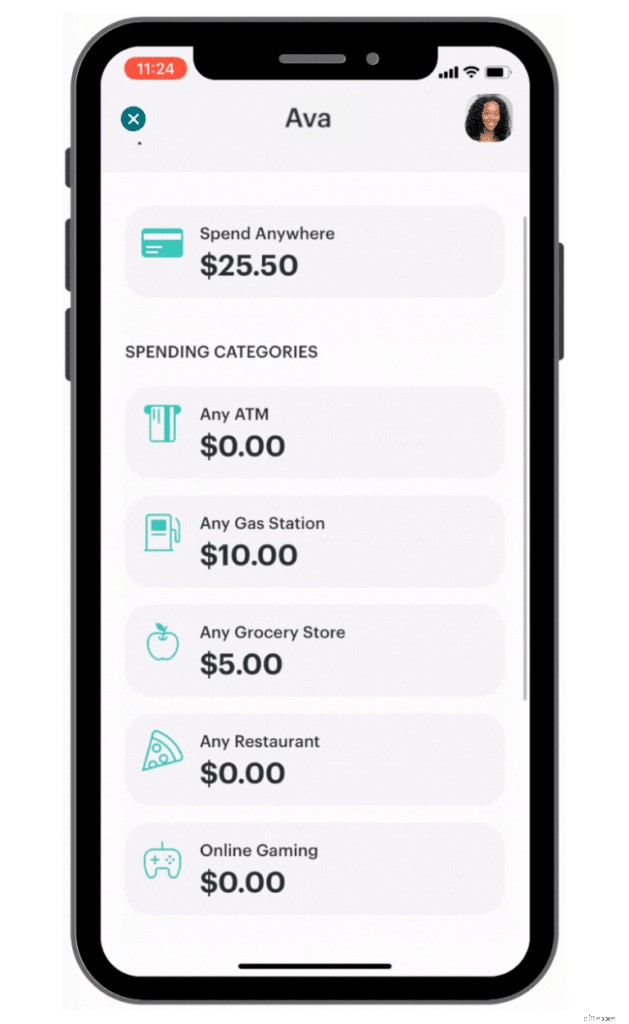

Certains contrôles parentaux supplémentaires des dépenses que vous pouvez utiliser incluent :

- Spécifique au magasin

- Approbation dans l'application

- Spécifique à une catégorie

- Geler la carte de votre enfant

Examinons de plus près les contrôles parentaux que vous pouvez mettre en œuvre pour votre enfant.

Contrôle parental n° 1 :limites spécifiques au magasin

Si vous ne souhaitez pas que votre enfant dépense son argent dans un magasin en particulier, vous pouvez désormais définir des limites de dépenses pour des magasins spécifiques.

Un autre avantage de la carte de débit Greenlight est qu'à la seconde où votre enfant effectue un achat en magasin, vous recevrez une notification push réelle.

Si votre enfant essaie d'acheter quelque chose dans l'un des magasins que vous avez décidé de bloquer, la carte de votre enfant sera refusée.

Contrôle parental n° 2 :approbation dans l'application

La bonne nouvelle est que la carte Greenlight offre un système de communication ouvert pour les parents et les enfants.

Par exemple, si votre enfant fait des achats dans un nouveau magasin et n'a pas assez d'argent sur son compte « Spend Anywhere », il peut alors vous envoyer une demande en temps réel pour que vous ajoutiez des fonds sur son compte « Spend Anywhere ».

Contrôle parental n° 3 : Limites spécifiques à la catégorie

Greenlight a déterminé que les cinq principales catégories de dépenses pour les enfants et les adolescents sont :

- DAB

- Restaurants

- Stations-service

- Jeux en ligne

- Épiceries

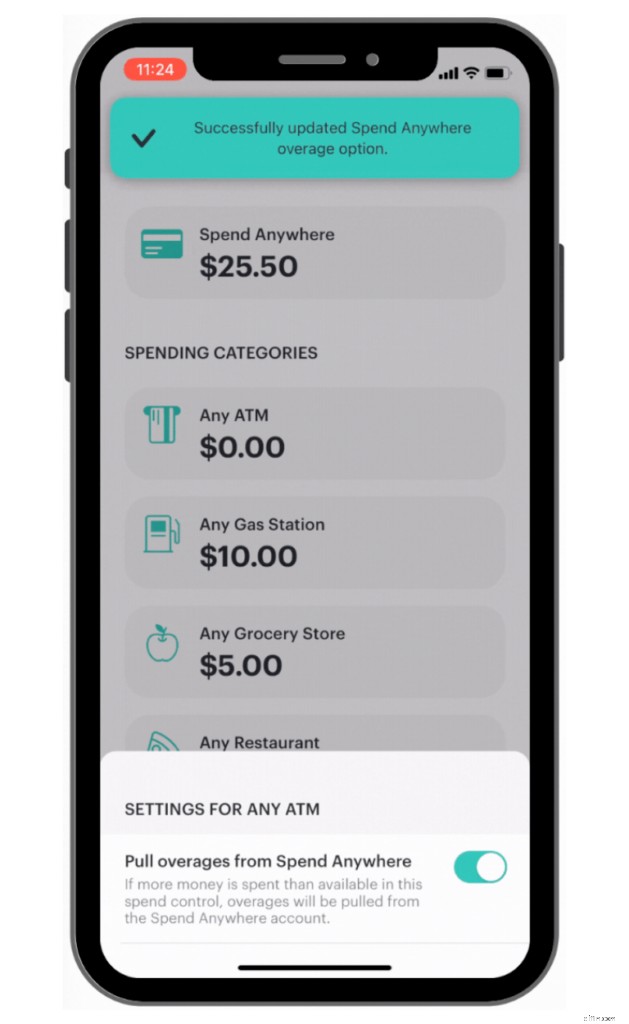

Vous verrez généralement les 5 catégories répertoriées sur le tableau de bord de votre enfant comme ceci :

Un système intelligent mis en place par Greenlight prend en compte les retraits aux distributeurs automatiques.

Greenlight a désactivé la possibilité pour les enfants de retirer plus que leur solde pour dépenser aux distributeurs automatiques.

Pour les catégories suivantes, vous pouvez choisir de retirer tout dépassement du compte « Spend Anywhere » de votre enfant :

- Restaurants

- Stations-service

- Jeux en ligne

- Épiceries

Toutefois, si vous préférez que les paramètres du compte de votre enfant ne récupèrent pas les excédents de son compte « Spend Anywhere », vous pouvez facilement désactiver ce paramètre.

Comme vous pouvez le voir sur la capture d'écran ci-dessus, vous pouvez activer ou désactiver la possibilité que les dépassements proviennent du compte « Spend Anywhere » de votre enfant.

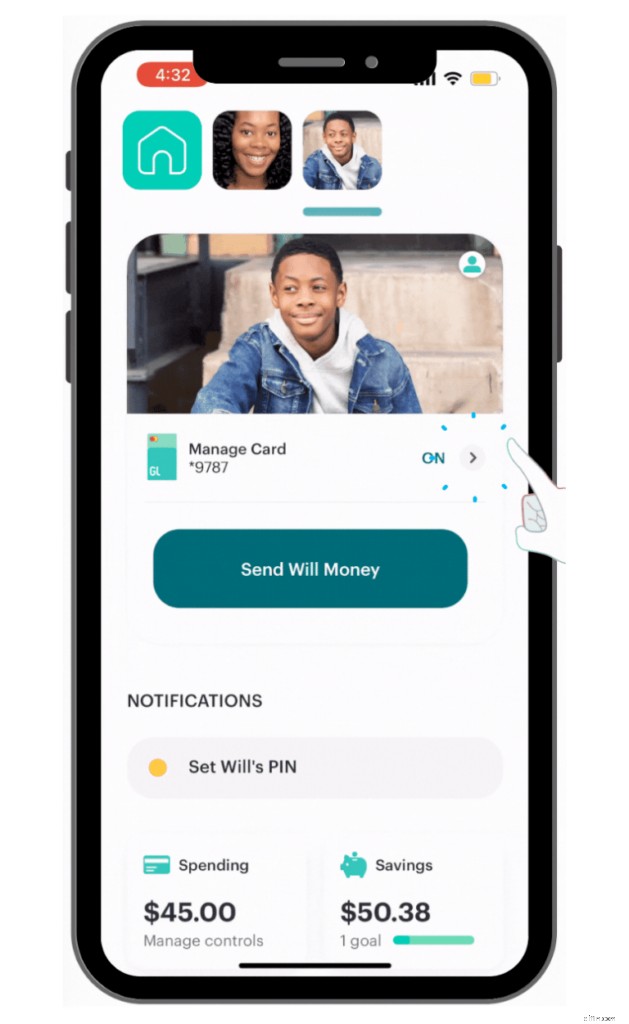

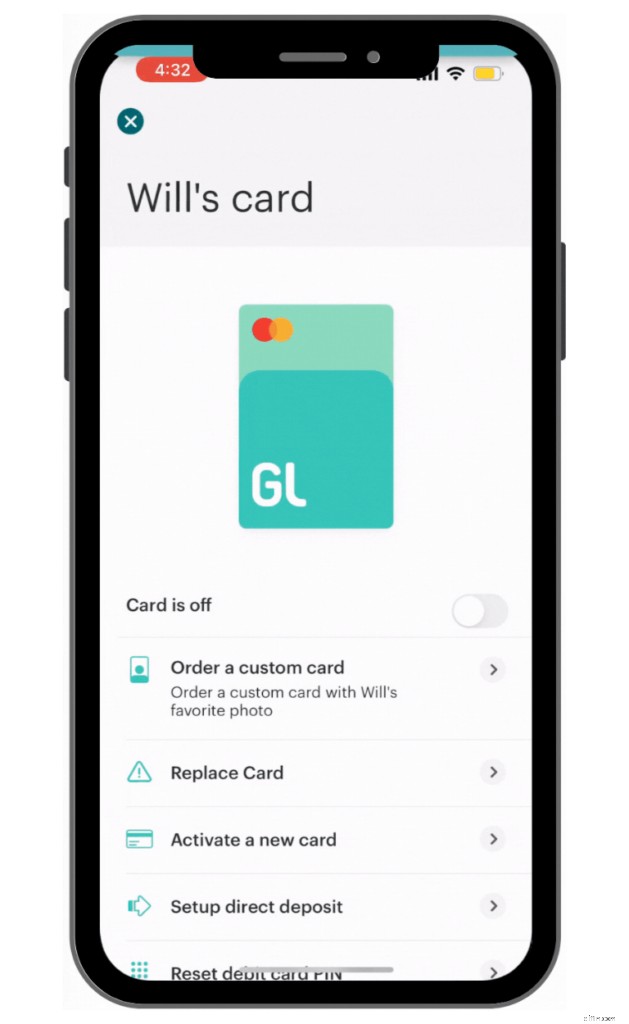

Contrôle parental n°4 :Geler la carte de votre enfant

Dans le pire des cas, vous pouvez également choisir de désactiver et de geler la carte de votre enfant.

Vous souhaiterez généralement recourir à ce cas si :

- Votre carte a été perdue

- Votre carte a été volée

- Vous ne souhaitez plus que votre enfant utilise la carte

Cela peut être fait depuis votre application (l'application parent).

Tout d'abord, vous accéderez au tableau de bord de votre enfant, puis cliquerez sur le titre « Gérer la carte » pour activer ou désactiver la carte.

Une fois que vous aurez confirmé la désactivation de la carte de votre enfant, Greenlight vous enverra même un message vous demandant de commander une carte de remplacement, si vous le souhaitez.

Gardez à l'esprit que votre première carte de remplacement sera remplacée gratuitement et que tout remplacement ultérieur coûtera 3,50 $ par carte.

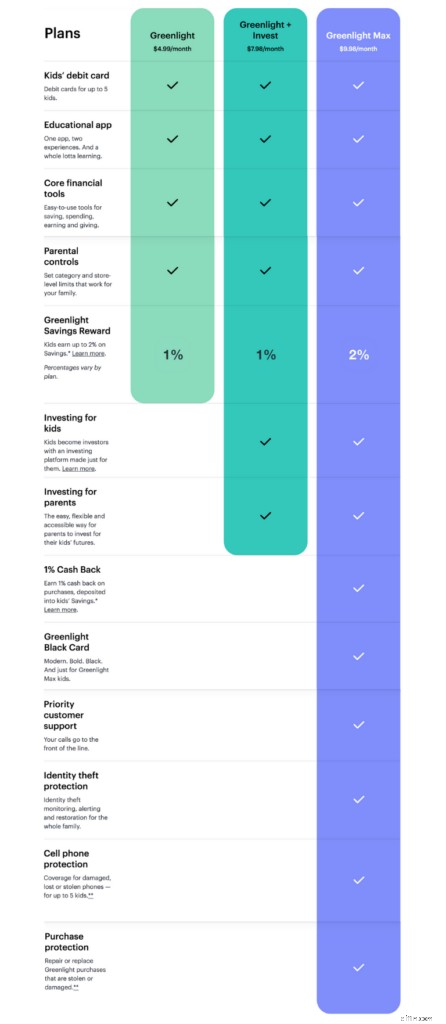

Forfaits et tarifs Greenlight

Permettez-moi d'être franc sur les frais de la carte de débit Greenlight :

À mon avis, les frais mensuels sont un peu plus élevés que ce que j'aimerais voir.

Cependant, les frais restent abordables et il est difficile d'évaluer le prix d'une éducation pratique à la littératie financière pour vos enfants.

Voici un aperçu de ce à quoi vous pouvez vous attendre lorsque vous ouvrez une carte de débit Greenlight pour enfants :

Âge minimum

Aucun

Solde minimum

1 $ à 20 $

Solde maximum

– 7 500 $ (pour les enfants)

– 15 000 $ (pour les titulaires principaux du compte comme les parents)

Taux d'intérêt typique (payé par les parents)

1% à 2%

Fonctionnalités de sûreté et de sécurité

– Protection FDIC

– Protection SIPC

– Notifications de transactions réelles

– Protection responsabilité zéro Mastercard

– Les catégories de dépenses dangereuses sont bloquées

– Allumez/éteignez votre carte directement depuis l'application

Frais typiques

– Frais mensuels (à partir de 4,99 $)

– Carte personnalisée (frais uniques pour 9,99 $)

– Carte de remplacement (1 carte de remplacement gratuite par enfant. Tout ce qui suit coûte 3,50 $ par carte)

Où le feu vert est-il accepté ?

La plupart des pays internationaux (plus de 150 pays)

Les enfants peuvent-ils gagner des remises en argent ?

Oui, les utilisateurs de Greenlight Max peuvent gagner 1 % de remise en argent sur leurs achats

Greenlight fonctionne-t-il avec Google Pay ?

Oui

Greenlight fonctionne-t-il avec Apple Pay ?

Oui

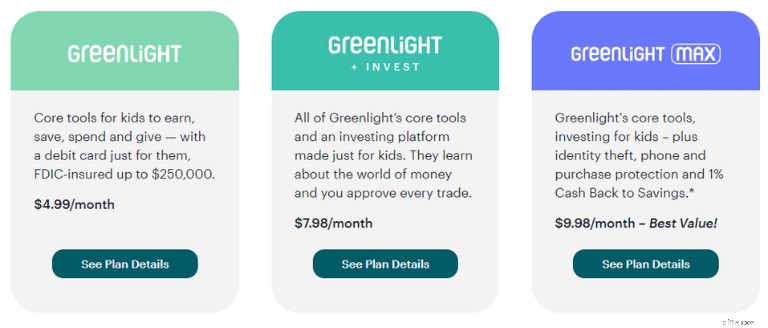

Greenlight a 3 plans :

- Feu vert

- Feu vert + Investir

- Feu vert Max

Même si le coût de la carte Greenlight pour les enfants n'est pas exorbitant, il pourrait être inférieur.

Vous trouverez ci-dessous une meilleure répartition des frais et des fonctionnalités pour chacun des 3 niveaux de carte de débit Greenlight :

Il y a encore de meilleures nouvelles :

Vous pouvez vous inscrire gratuitement pendant 1 mois et bénéficier d'un pack de démonstration Greenlight .

De cette façon, vous pourrez déterminer si vous aimez la carte de débit Greenlight pour les enfants.

De plus, vous pouvez annuler votre abonnement mensuel à tout moment.

L'essentiel :

Greenlight vous facture des frais mensuels récurrents pour l'utilisation de votre carte. Les frais sont relativement abordables (à partir de 4,99 $ par mois) et peuvent aider à enseigner l'argent à votre enfant en utilisant une approche pratique.

Convivialité et interface Greenlight

Si je le pouvais, j'attribuerais à l'application Greenlight une note de 11 sur 10.

Il est extrêmement convivial, intuitif et fait un excellent travail en affichant les informations de manière soignée et organisée.

Voici ce que j'aime (et apprécie) à propos de la carte de débit Greenlight pour enfants :

- Aucune restriction d'âge

- L'application est facile à utiliser

- Transfert d'argent facile

- Vous pouvez enseigner à vos enfants de précieuses compétences financières

Dans l'ensemble, la plateforme Greenlight elle-même est d'une conception simple avec une interface assez intuitive et qui peut vous aider à gérer et à examiner les finances de votre enfant.

Avis du service client Greenlight

Je m'inspire de ma propre expérience personnelle en discutant avec un représentant personnel de Greenlight :

Connaissance

⭐️⭐️⭐️⭐️⭐️

Convivialité

⭐️⭐️⭐️⭐️⭐️

Expérience client

⭐️⭐️⭐️⭐️⭐️

Il existe 5 façons d'obtenir des réponses à vos questions Greenlight :

- Par e-mail

- Par appel téléphonique

- Par SMS

- En contactant les plateformes de réseaux sociaux de Greenlight par message direct

Courriel

support@greenlight.com

Appel téléphonique

888-483-2645

Message texte

404-974-3024

Médias sociaux

Twitter, Facebook, Instagram, YouTube

Horaires du centre d'assistance téléphonique

– Du lundi au vendredi, de 8h00 à 23h00 HNE

– Samedi et dimanche de 8h à 21h HNE

Même si des horaires de vacances peuvent s'appliquer, vous pouvez vous connecter avec un représentant Greenlight pratiquement à tout moment.

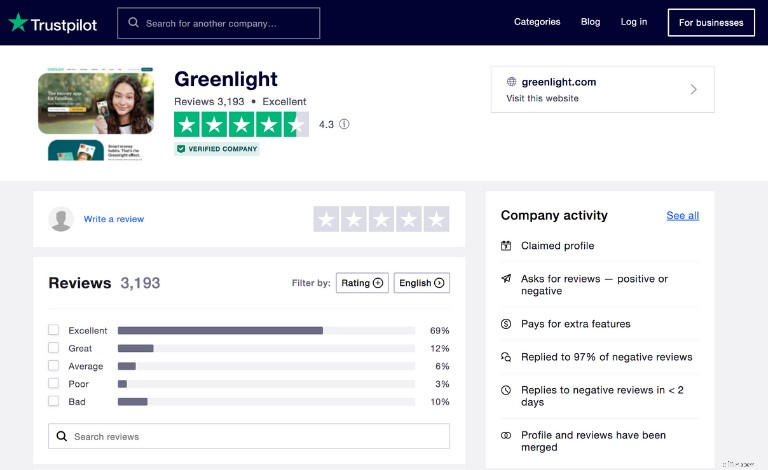

Pour vous assurer d'avoir une image complète du service client de Greenlight, consultez le profil de Greenlight sur le BBB (Better Business Bureau) ou TrustPilot.com.

Bien qu'il ne semble pas que Greenlight soit noté par le BBB, la société dispose de milliers d'avis sur TrustPilot.

88 % des personnes interrogées ont évalué Greenlight de moyenne à excellente.

Bien que Greenlight semble avoir une assez bonne note globale auprès de ses clients, je pense toujours qu'il est important de lire périodiquement les avis – qu'ils soient bons ou mauvais.

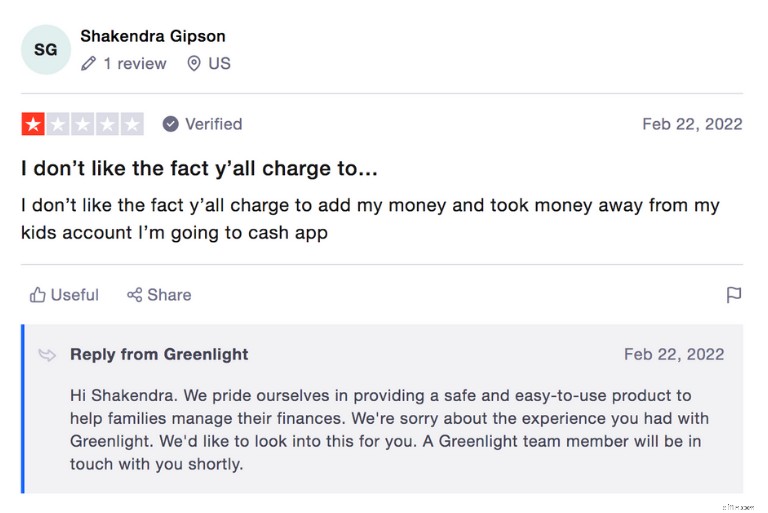

Vous trouverez ci-dessus un exemple de plainte courante d'un client concernant le retrait d'argent d'un compte enfant pour payer les frais mensuels si le compte parent ne dispose pas de suffisamment de liquidités.

Bien que l'équipe du service client de Greenlight réponde à chacune des réclamations des clients, les réponses (90 % du temps) sont très génériques.

En tant que client, je ne serais probablement pas très heureux de recevoir une réponse standard à ma réclamation.

Prenez toujours ces avis avec des pincettes.

Solde et limites de charge de la carte Greenlight

Dans l'ensemble, Greenlight est transparent et raisonnable avec ses frais.

Tout d'abord, jetez un œil aux frais de retrait aux distributeurs automatiques associés à la carte Greenlight :

Frais de retrait aux distributeurs automatiques

0 $

Limite quotidienne maximale de retrait aux distributeurs automatiques

100 $

Limite mensuelle maximale de retrait aux distributeurs automatiques

500 $

Si jamais vous perdez une carte Greenlight (ce qui pourrait m'arriver assez fréquemment !), alors consultez ces informations ci-dessous :

Premier remplacement de carte

0 $

Remplacement de la deuxième carte+

3,50 $

Livraison express pour les remplacements de cartes

24,99 $

Certaines cartes de débit prépayées peuvent vous facturer des frais minimes pour recharger vos cartes.

Pas avec la carte de débit Greenlight :

- Frais de rechargement en espèces – 0 $

Il peut être un peu compliqué de charger d'abord de l'argent sur votre compte, puis de transférer les fonds sur le compte de votre enfant, mais au moins, vous n'avez pas à payer de frais.

Voyons maintenant ce qui suit :

- Limites de transfert

- Limites de dépenses

- Soldes minimum des cartes

- Soldes maximaux des cartes

Avant de commencer à transférer de l'argent sur la carte de débit Greenlight de votre enfant, il est important de comprendre les limites que vous et votre enfant pourriez rencontrer.

Tout d'abord, examinons les soldes minimum des cartes :

- Montant minimum à charger initialement – 10$ à 20$

- Montant minimum à recharger – 1$ à 20$

Il existe également différentes limites de charge.

Découvrez-le ci-dessous :

Limite maximale de charge de débit quotidienne

1 500 $ (par parent)

Limite de charge ACH maximale

300 $ à 600 $ (tous les 3 jours glissants pour les comptes parents)

Charge ACH maximale par mois

1 000 $ (pour les comptes permanents utilisant la vérification manuelle)

Charges mensuelles maximales de dépôt direct de paie

5 000 $ (par famille)

Charge totale mensuelle maximale des comptes d'investissement

7 500 $ (par famille)

Examinons ensuite les soldes maximum des cartes :

- Solde maximum de la carte – 15 000 $ (Pour les parents)

- Solde maximum de la carte – 7 500 $ (pour les enfants)

Examinons maintenant les limites de dépenses quotidiennes et mensuelles maximales pour les parents et les enfants :

- Limite de dépenses quotidiennes – 1 500 $

- Limite de dépenses mensuelle – 7 500 $

Feu vert + Investir

Si vous souhaitez apprendre à vos enfants comment investir , alors vous devriez envisager le niveau Greenlight + Invest.

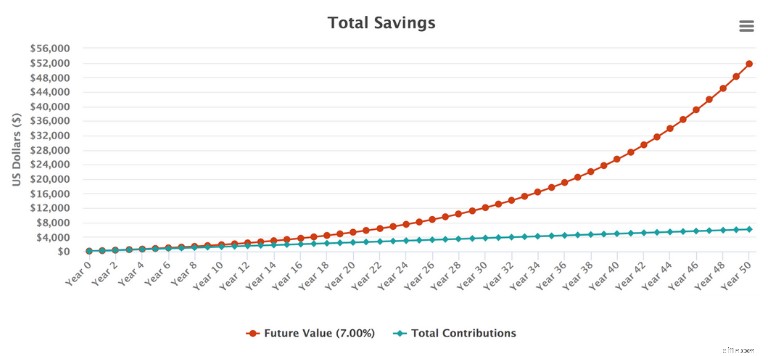

Bien que le plan Greenlight + Invest coûte 7,98 $ par mois, il s'agit d'une très bonne fonctionnalité que vous pouvez utiliser pour enseigner à vos enfants l'investissement et les intérêts composés.

Par exemple, si vous donnez 100 $ à votre enfant et lui conseillez d'investir 10 $ chaque mois, depuis l'âge de 10 ans jusqu'à l'âge de 60 ans, il disposera de 51 729,17 $.

Comme vous pouvez le constater, la valeur future de l'investissement de votre enfant sur une période de 50 ans augmente considérablement avec le temps.

Et c’est précisément pour cette raison qu’il est important d’apprendre à vos enfants dès leur plus jeune âge comment investir.

Vous trouverez ci-dessous quelques fonctionnalités supplémentaires en ce qui concerne le niveau Greenlight + Invest :

Âge minimum pour investir

Aucun

Les enfants font-ils réellement du commerce ?

Non, les enfants peuvent uniquement demander des échanges

Qui effectue les transactions ?

Les parents approuvent et effectuent les échanges

Investissement minimum

1 $

Frais de négociation

0 $

Nombre d'investissements disponibles

Plus de 4 000

Types d'investissement

– ETF

– Actions

L'investissement fractionné est autorisé ?

Oui

Greenlight reste généralement à l’écart des investissements alternatifs types (tels que les sociétés à micro-capitalisation ou d'autres investissements plus volatils et risqués).

L'essentiel :

Le niveau Greenlight + Invest, bien que plus cher que le niveau Greenlight générique, constitue une opportunité fantastique d'apprendre à vos enfants comment investir à l'aide d'une application d'investissement pratique et réelle conçue pour tout âge.

Compte de don Greenlight

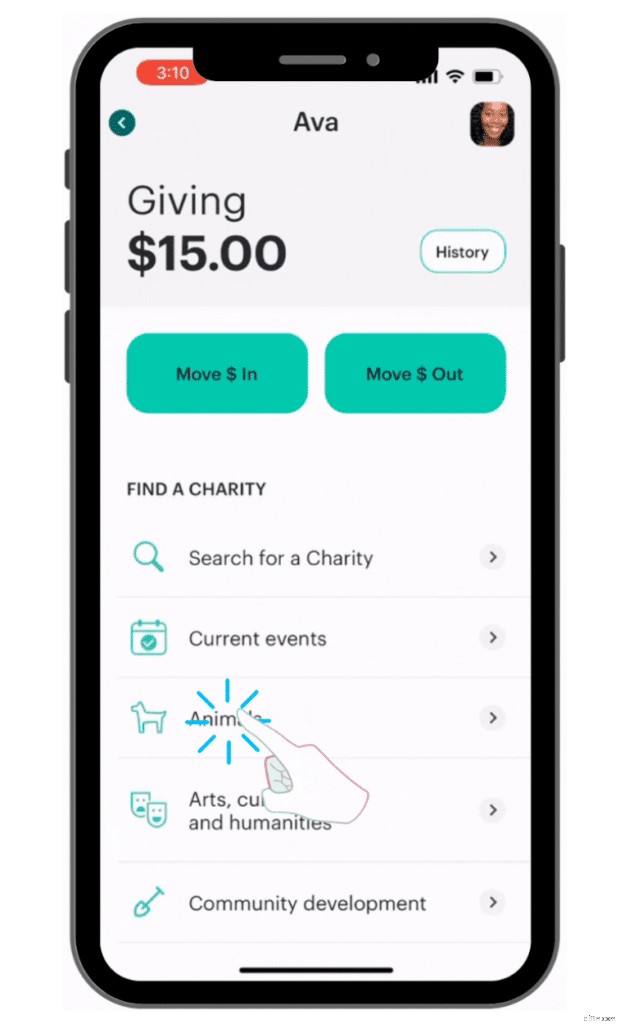

Le compte Greenlight Giving est l'endroit où les parents et les enfants peuvent choisir de donner une partie de leur argent à un organisme de bienfaisance de leur choix.

Vous pouvez sélectionner la catégorie à laquelle vous souhaitez donner de l'argent.

À partir de là, vous serez redirigé vers une page externe, connue sous le nom deitariannavigator.org.

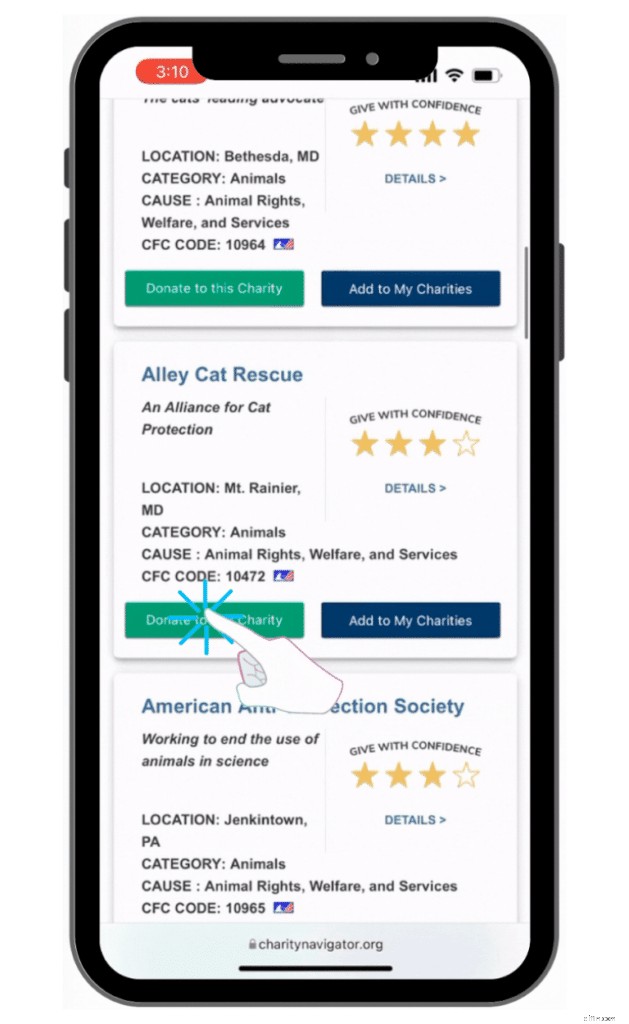

Une fois que vous êtes sur le site Web Charity Navigator, vous pouvez consulter des organismes de bienfaisance spécifiques dans la catégorie que vous avez sélectionnée.

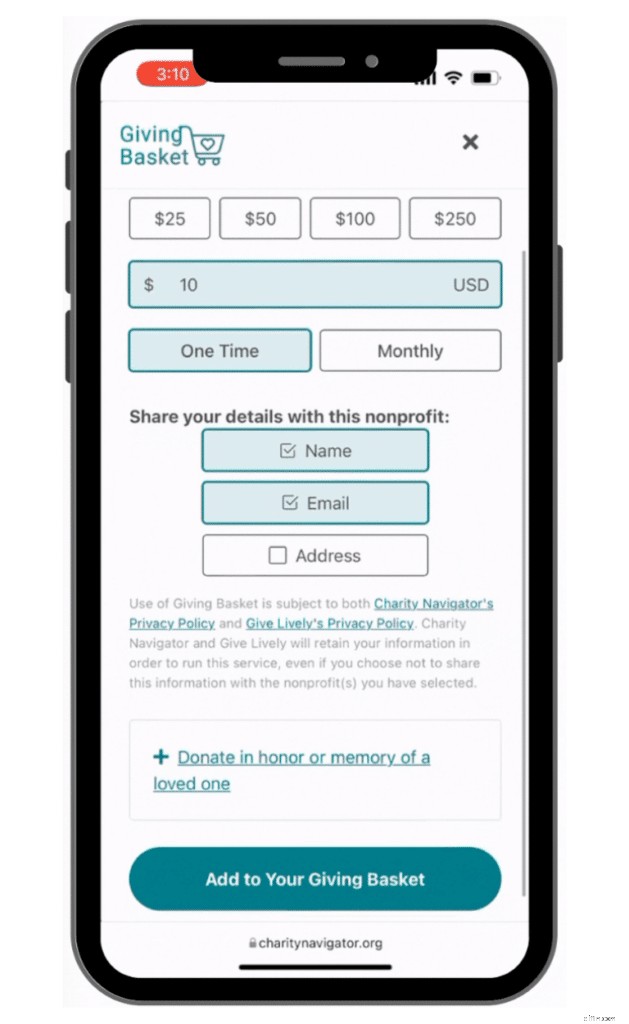

Une fois que vous avez parcouru chaque organisme de bienfaisance, vous pouvez faire un don du montant que vous souhaitez.

Après avoir sélectionné votre organisme de bienfaisance préféré, vous pouvez confirmer votre don et les fonds seront retirés du compte don de votre enfant.

C'est en fait un processus assez simple.

Comment Greenlight peut enseigner l'argent à vos enfants

Voici 7 fonctionnalités Greenlight qui apprennent à vos enfants à devenir de meilleurs gestionnaires financiers :

- Rassemblements

- Plans de tâches

- Récompenses d'épargne

- Récompenses en argent

- Automatisation des allocations

- Investir en bourse

- Incitatifs aux intérêts payés par les parents

Examinons en profondeur chacune de ces 7 fonctionnalités.

1. Rassemblements

Round Ups est une fonctionnalité d'épargne qui aide les enfants à arrondir la monnaie de leurs achats au dollar suivant.

La monnaie « arrondie » est ensuite ajoutée à leur compte d'épargne générale Greenlight.

La raison pour laquelle je suis un grand fan de la fonctionnalité Round Ups est que vous économisez sur une base « loin des yeux, loin du cœur ».

Voici un exemple rapide :

Coût d'achat

1,25 $

La fonction Round Up augmente votre achat au dollar suivant

2,00 $

Montant arrondi

0,75 $

Montant transféré sur le compte d'épargne

0,75 $

En d'autres termes, le montant d'argent arrondi est automatiquement transféré sur le compte d'épargne Greenlight General.

L'essentiel :

Les rafles peuvent être très efficaces car votre enfant peut augmenter son épargne sans avoir à déplacer physiquement de l'argent entre les comptes. Round Ups le fait automatiquement.

2. Plans de corvées

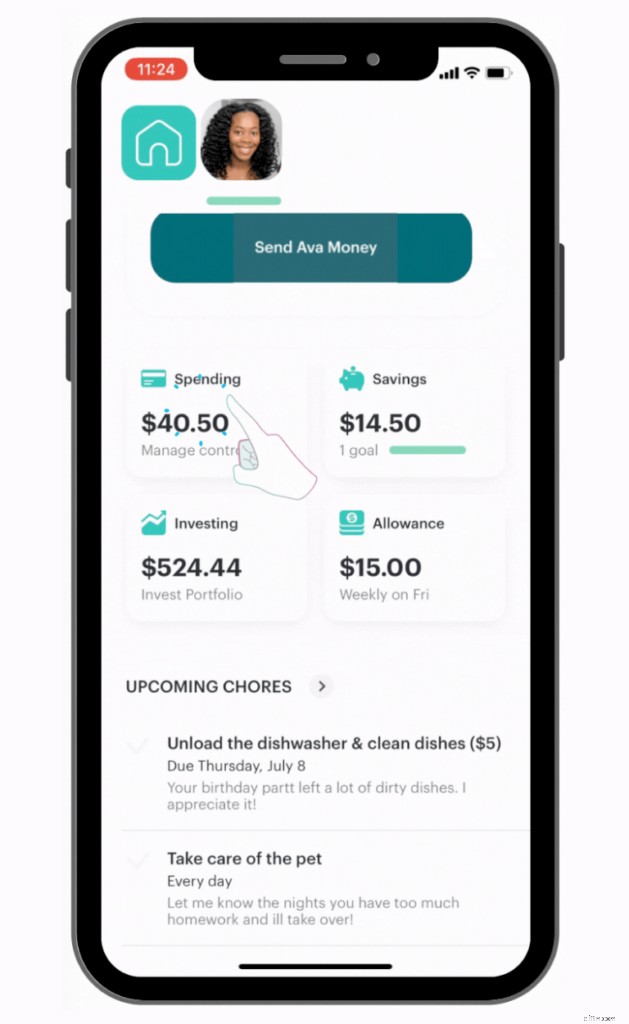

Étant donné que chaque enfant utilisant Greenlight a son propre identifiant, vous (le parent) pouvez attribuer des tâches à votre enfant (et oui, votre enfant recevra des notifications en temps réel).

C'est un excellent système pour enseigner la responsabilité à vos enfants et s'approprier les tâches qui leur sont assignées.

Vous pouvez payer vos enfants de 3 manières différentes s'ils terminent leur plan de corvée à temps :

Tarif forfaitaire

Vos enfants gagnent de l'argent indépendamment de l'accomplissement de leurs tâches

Paiement partiel

Si votre enfant accomplit 50 % de ses tâches, vous ne payez que 50 %

Tout ou rien

Si votre enfant accomplit toutes les tâches, vous payez 100 % de son allocation

Et comme chaque famille fonctionne différemment, il existe de nombreuses façons d'inciter vos enfants à accomplir leurs tâches.

Par exemple, les parents pourraient lier le versement de l'allocation de leur enfant aux tâches assignées.

Vous pouvez choisir de payer votre enfant en fonction de plusieurs facteurs tels que :

- Paiements partiels – Votre enfant reçoit un pourcentage de son allocation basé sur le pourcentage de la tâche accomplie

- Paiements tout ou rien – Votre enfant reçoit 100 % de son allocation si 100 % de ses tâches sont accomplies.

À mon avis, Greenlight est un bon outil de gestion des tâches et des corvées en plus d'être un gestionnaire d'argent efficace pour les enfants.

L'essentiel :

Greenlight aide les enfants à comprendre l'importance d'assumer la responsabilité et la propriété de leurs tâches. En échange, les parents peuvent associer le paiement des allocations à chaque tâche.

3. Récompenses d'épargne

Depuis le 1er août 2021, les comptes familiaux peuvent gagner des récompenses d'épargne annuelles, basées sur :

- Atteindre les objectifs d'épargne

- Le montant d'argent présent sur le compte d'épargne général d'un enfant

Votre famille pourrait gagner 1 % par an en récompenses d'épargne (si membre Greenlight et Greenlight + Invest) et 2 % par an (si membre Greenlight Max).

Vous verrez ensuite les récompenses d'épargne versées au début de chaque mois.

Voici comment les récompenses d'épargne sont calculées :

- Chaque mois, Greenlight estime le taux d'épargne quotidien moyen de votre enfant

- Le taux d'épargne quotidien moyen est multiplié par le salaire annuel de votre enfant.

Gardez à l'esprit que les familles Greenlight et Greenlight + Invest peuvent gagner 1 % de récompenses, tandis que les familles Greenlight Max peuvent gagner jusqu'à 2 % de récompenses.

Si vous êtes curieux de savoir combien votre enfant a gagné en récompenses d'épargne, vous pouvez :

- Cliquez sur le tableau de bord de votre enfant

- Cliquez sur le titre "Économies"

- Cliquez sur "Historique"

Inciter les familles et les enfants à économiser davantage d'argent est un moyen fantastique de développer son patrimoine et de développer ses compétences en gestion financière tout au long de sa vie.

L'essentiel :

En fonction du taux d'épargne de votre enfant et de votre plan Greenlight familial, vous pourriez gagner jusqu'à 2 % d'intérêts en guise de récompense d'épargne.

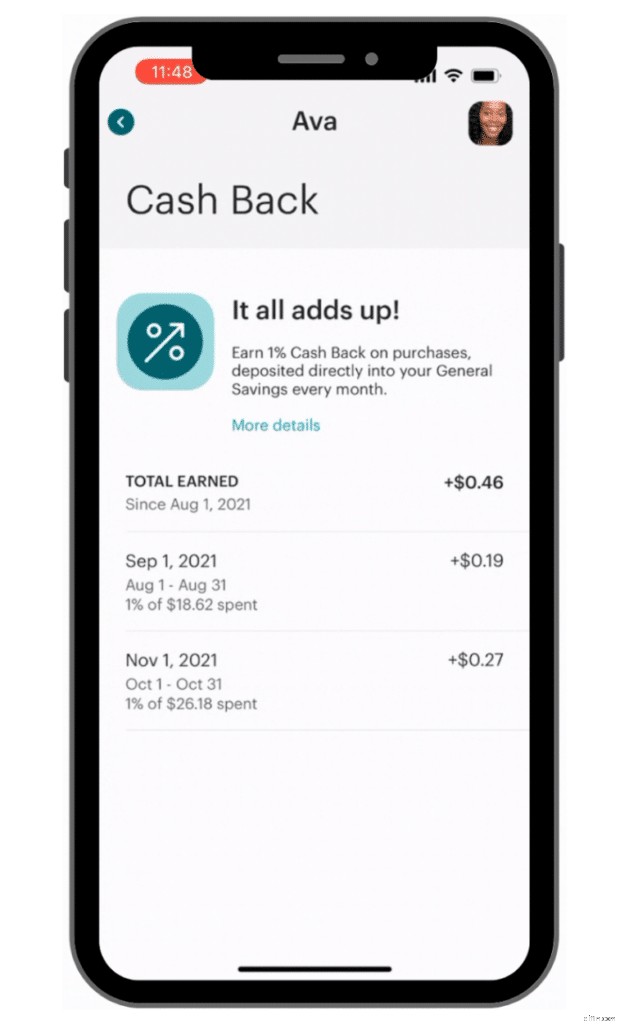

4. Récompenses en argent

Depuis le 1er août 2021, si vous êtes inscrit au niveau premium Greenlight Max (à partir de 9,98 $ par mois), votre enfant peut également gagner jusqu'à 1 % de remise en argent sur tout achat Greenlight.

Afin d'être admissible à la remise en argent de 1 %, en plus d'être membre de Greenlight Max, les familles doivent également :

- Soyez en règle avec Greenlight

- Ajouter un compte de financement (au lieu d'une carte de débit)

De la même manière que vous pouvez consulter les récompenses d'épargne de votre enfant, vous pouvez également consulter les remises en argent de votre enfant en accédant :

- Le tableau de bord de votre enfant

- Cliquer sur le titre "Dépenses"

- Cliquer sur "Historique" dans le coin supérieur droit

- En cliquant sur ">" en haut à droite de l'écran (à côté de la description du cash back)

Une fois que vous aurez cliqué sur le « > », vous verrez un aperçu récapitulatif du montant total des remises en argent gagnées par mois.

Bien qu'il existe de meilleures applications de remise en argent, Greenlight fait toujours du bon travail avec cette incitation.

L'essentiel :

Si vous faites partie du niveau Greenlight Max, votre famille a la possibilité de gagner 1 % de remise en argent sur les achats. Les récompenses seront comptabilisées sur votre compte au début de chaque mois.

5. Automatisation des allocations

En tant que parent, vous pouvez utiliser Greenlight pour configurer les allocations à payer soit :

- Hebdomadaire

- Mensuel

- Toutes les deux semaines

Vous pouvez apporter des modifications à l'allocation de votre enfant en mettant à jour :

- Montant

- Fréquence

- Lieu où l'allocation doit être déposée

Vous pouvez choisir de déposer l'allocation sur les comptes suivants :

- Donner un compte

- Compte d'épargne général

- Compte Spend Anywhere

J'ai fourni un peu plus de détails sur chaque type de compte ci-dessous :

Donner un compte

Faites un don à votre organisme de bienfaisance préféré pour un minimum de 10 $

Compte d'épargne général

Votre enfant peut gagner des intérêts en fonction de son taux d'épargne moyen

Compte Dépenser n'importe où

Votre enfant peut utiliser cet argent à des fins de dépenses et vous (le parent) pouvez définir des limites de dépenses sur ce compte

Gardez à l'esprit que si vous décidez de passer au niveau Greenlight + Invest ou Greenlight Max, vous pouvez également avoir la possibilité de transférer de l'argent sur le compte d'investissement de votre enfant.

Par exemple, vous pouvez choisir de diviser l'allocation de votre enfant en 70/20/10 (ainsi 70 % de votre allocation pourrait aller au compte Spend Anywhere, 20 % au compte d'épargne général et 10 % au compte don).

L'allocation est transférée de votre portefeuille vers le compte de votre enfant.

De manière générale, les allocations sont versées avant 6 heures du matin (heure de l'Est) le jour où votre enfant doit recevoir l'allocation.

And, if your child happens to be grounded and you wish to temporarily suspend their allowance, Greenlight offers a “Pause Allowance” feature.

To pause your child’s allowance, simply:

- Access your child’s dashboard

- Click on the “Allowance” heading

- Click on the toggle to turn off the allowance

And, as mentioned earlier, the allowance tab can also be connected with your child’s weekly chores.

So, if your child completes their chores, they could receive an allowance payout.

The Bottom Line:

Greenlight helps manage your allowance payouts to your child as well. You can elect to auto fund your child’s allowance and you can even elect to split your allowance distributions between the 3 main Greenlight accounts (Spend Anywhere, Savings, and Giving accounts).

6. Investing in the Stock Market

Coming from the corporate investment management world myself, I think the Greenlight investing platform is an awesome feature for kids to learn how to invest.

You can teach your child how to invest if you’re a member of the following tier levels:

- Greenlight Max

- Greenlight + Invest

The Invest feature actually gives parents 2 options to start investing:

Investing for Parents

Parents invest for their kids’ futures

Investing for Kids

Kids can monitor, research, trade real stocks and ETFs

The following stocks and ETFs are offered on Greenlight:

- A few leveraged ETFs

- Market capitalizations> $1 billion

- Stocks typically listed on the NYSE and the NASDAQ

- Exchange-listed sponsored American Depository Receipts (aka ADRs)

Although kids technically can request to trade stocks, since most children who are Greenlight card users are minors, the trading responsibility actually goes to the parent.

Once the parents have executed a trade for their kids, kids can then track the performance of those investments using the “Investing for Kids” section on their Greenlight app.

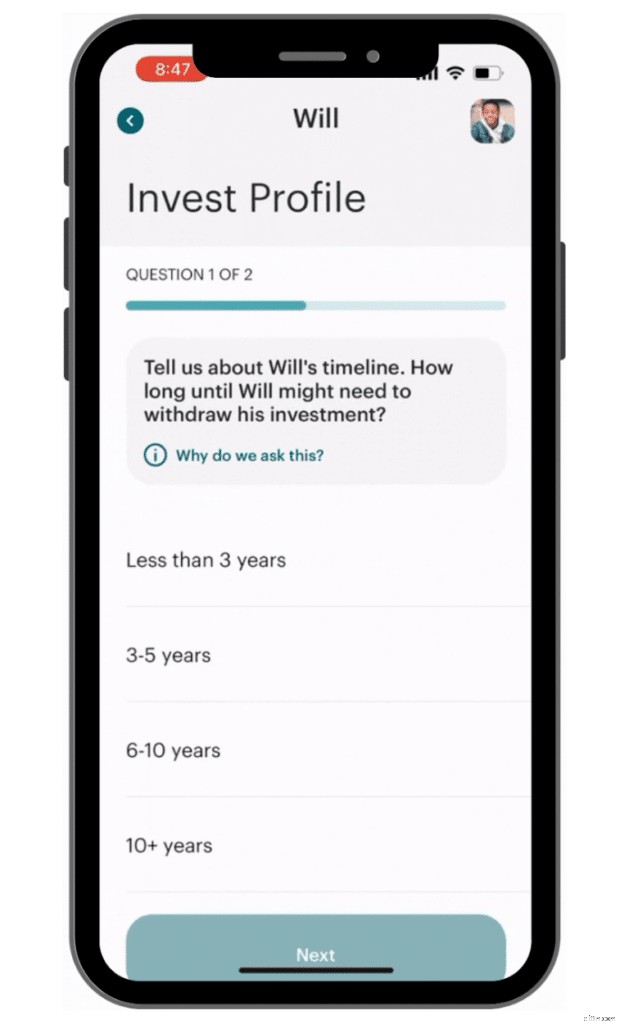

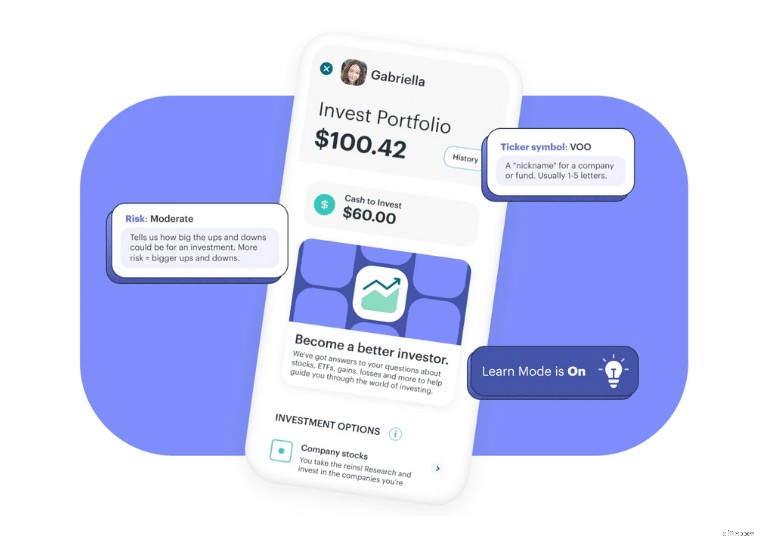

When your child is setting up their own Investor Portfolio, Greenlight takes the time to ask a Risk Tolerance Questionnaire.

In other words, how much risk can someone stomach?

Obviously, if someone doesn’t care if the stock market goes down by 50% tomorrow, those people typically can stomach more risk (and thus have the potential for more return).

Once the investor profile is completed, it’s time to start researching which stocks and ETFs work based on your child’s portfolio.

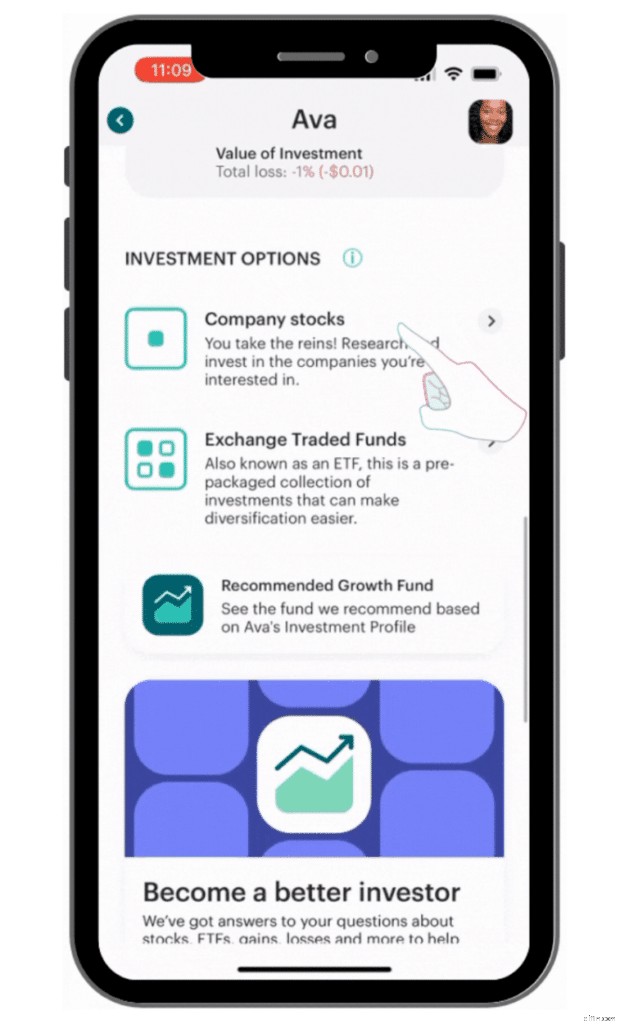

And keep in mind that Greenlight offers more than 4,000 stocks and ETFs to choose from!

To explore the types of investment options offered by Greenlight, simply:

- Click on the “Investing” icon

- Scroll to the “Investing Options” section

- Click on “Company Stocks” or “Exchange Traded Funds” to explore individual stocks and/or ETFs

Once you’ve accessed either the “Company Stocks” section or the “ETF” section, you can also use the search bar to check out a specific stock or ETF.

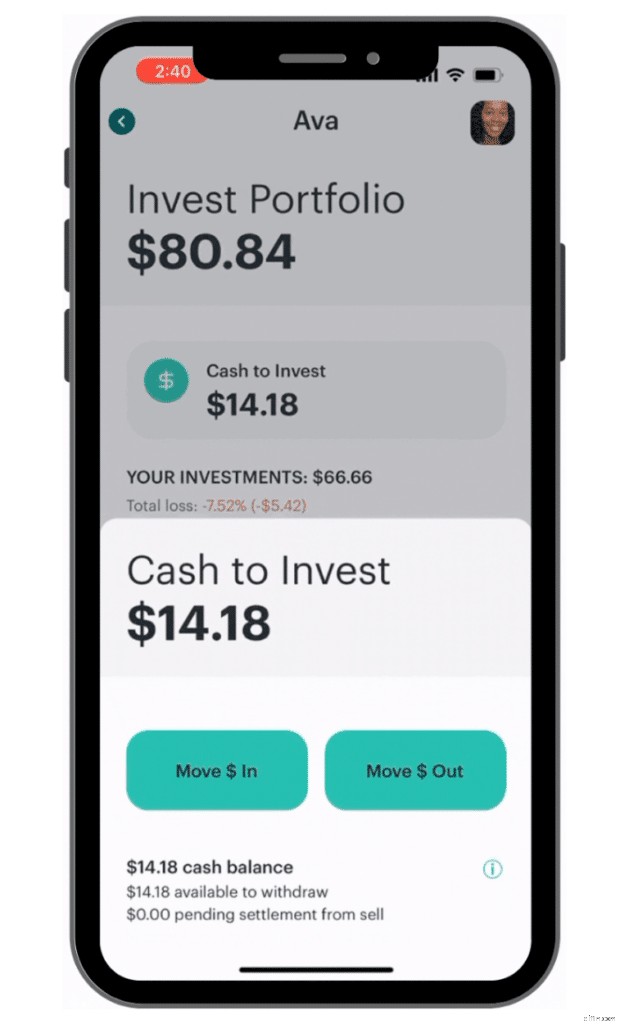

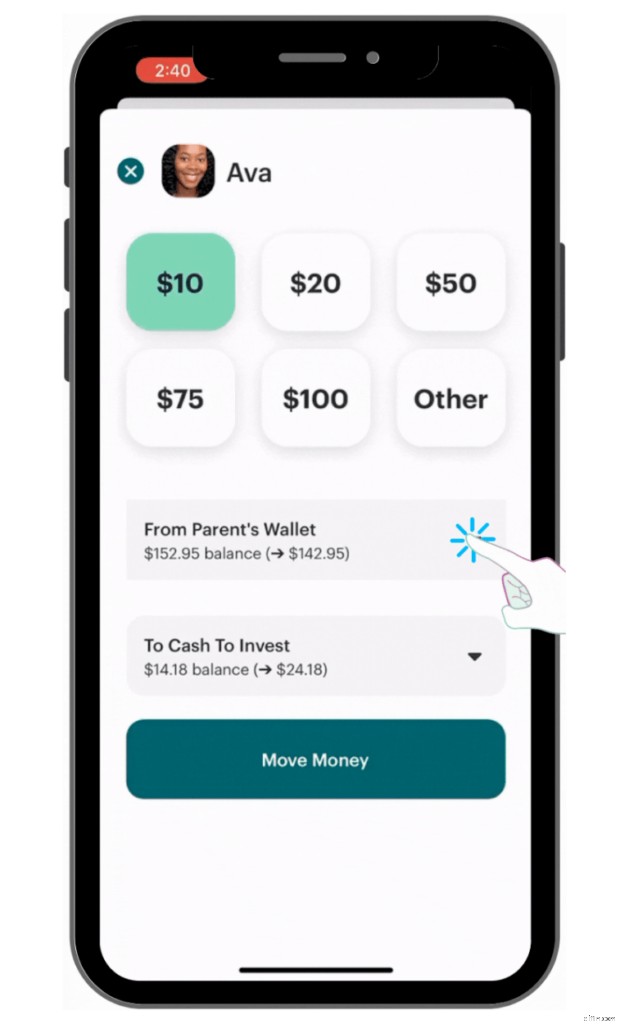

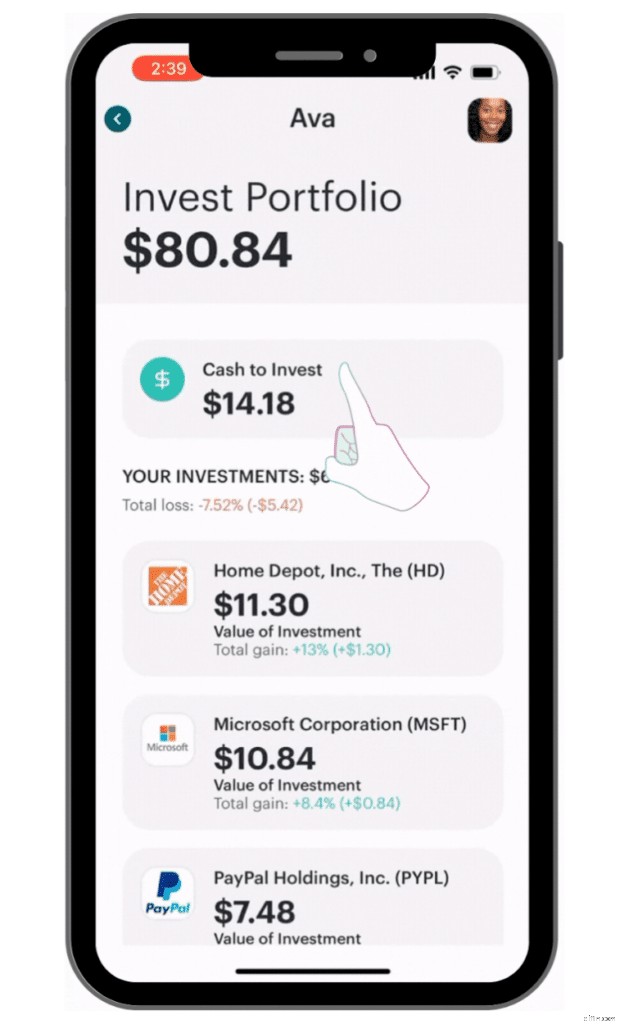

Before you can actually make a trade, you’ll need to transfer cash to invest.

You can do this by:

- Clicking on the “Investing” icon

- Clicking on the “Cash to Invest” headline

- Clicking on “Move $ In” headline

- Electing how much cash you want to transfer

- Selecting from where you want to transfer your cash

- Clicking “Move Money”

For the screenshot above, since you’re looking to invest cash, you’ll want to click on “Move $ In” and proceed to the next screen.

Here, you can select the amount of cash you want to transfer, and from where it should be transferred.

The last step is to click the “Move Money” button.

This way, the parents really maintain control and an overview of their children’s investing ventures.

The Bottom Line:

Teaching kids the importance of investing from an early age is critical, and Greenlight can do just that. Kids can request trades, which parents will have to execute. From there, kids can learn and research more about the stock market using the hands-on approach.

7. Parent Paid Interest Incentives

If you’ve ever put cash in a savings account, you’ll know that the bank will pay you a certain interest rate.

Sadly, in the modern economy, interest rates are pretty low and the highest interest rate you could obtain is typically from a high-yield savings account .

However, Greenlight offers the parent-paid interest incentive.

How much of your parent-paid interest is transferred to your child’s account depends on the average daily balance of your child’s Total Savings for last month.

Using the parent-paid interest plan, you could pay an interest rate between 1% to 100%.

If you are a Greenlight Max tier member, then you could even earn 2% annually in interest (which is paid by Greenlight).

Here’s how you can set up your parent paid interest plan:

- Access your child’s dashboard

- Click on the “Savings” headline

- Click on “Parent-Paid Interest,” located in the “Savings Boosts” section

- Specify the interest rate percent you want your child to earn

- Click “Save”

If you don’t have enough money in your parent-paid wallet to cover your parent-paid interest incentive, then Greenlight will send you an alert to add funds to your account.

The Bottom Line:

Kids love incentives, and one of the best ways to incentivize your kids to save more is to give them cash rewards. That’s exactly what the parent-paid interest plan does:You can select how much interest you wish to pay your kids (from 1% to 100%) per month based on their average daily savings balance.

Greenlight’s Identity Theft Protection

Is Greenlight safe?

The answer is yes.

In fact, Greenlight uses state-of-the-art technology to protect you and your child’s personal data from leaking into the wrong hands.

Let’s take a look below.

Zero Liability Protection

You won’t have to pay for “unauthorized transactions”

FDIC Insurance

Your money is protected (up to $250,000 in most cases) if the bank fails

Turn Cards On/Off

Immediately deactivate cards if lost or stolen

Spend Controls

Set a maximum amount of money your child can spend per category (like video games, clothing, etc.)

Now, if safety and security is your No. 1 concern, then you’ll probably want to consider the Greenlight Max tier, which costs $9.98 per month.

That’s because the Greenlight Max plan offers 3 additional features that the other plans do not:

- Phone protection

- Identity protection

- Purchase protection

I went into a little more detail regarding the 3 protection types:

Phone Protection

Get reimbursed for the cost to replace or repair your kid’s phone for up to $600 per claim (up to a maximum of $1,000 per year). You’ll pay a deductible of $25. If you live in New York, this feature is not available

Identity Protection

– Dark web monitoring

– Automatic security alerts

– Protection is provided by Experian

– ID restoration service for the family

Purchase Protection

If you bought something in full with a Greenlight debit card, and that item was damaged or stolen, Greenlight will reimburse you within 120 days of the date of purchase/delivery up to $100 per item (up to a maximum of $1,000 per year)

Keep in mind that if you do have a claim (and you are using the Purchase Protection plan), then you need to file no later than 60 days after the trigger event.

To file a claim, you can:

- Click on the “Settings” page

- Click on “Cell phone &purchase protection”

- Navigate to the Claim Center and click “File a claim”

You can also always call 866-599-1386 to file a claim.

The Bottom Line:

Greenlight offers top-notch data encryption and security for all 3 plans. If you are very concerned about your personal data and safety, you may want to consider upgrading to the Greenlight Max plan, which also offers identity, phone, and purchase protections.

Greenlight Education &Resources

The reason why I’m such a fan of Greenlight is that it offers 2 things for your kids:

- Hands-on money management experience

- Interactive financial and educational resources

Not only do your kids learn how to budget, spend, and even invest, but with the Greenlight card, your child can also learn about personal finance basics .

Here’s a more comprehensive list of the educational resources Greenlight offers for both parents and kids:

Financial Videos

Access financial videos by clicking on the “Investing” icon and clicking on the “Become a better Investor” section

Personal Finance Quizzes

Learn more about money by answering an assorted number of personal finance questions with answers

Greenlight Blog

Learn about personal finance tips and tricks on the Greenlight blog

Greenlight Help Center

Search for virtually any Greenlight-related question, from investing to giving, to saving, to spending

Million Bazillion

Million Bazillion is a podcast made for kids to learn more about money (it is now in its second season)

FAQs

The typical questions you, as a parent, may ask about Greenlight are listed here in the FAQ section

Greenlight Kahoot!

Teach your kids personal finance basics using the Kahoot! platform’s game-based educational programs

As you can see, Greenlight does not keep you or your child in the dark.

One of my favorite educational resources for kids is Kahoot! (which is free).

With Kahoot! kids can play interactive and hands-on financial literacy games to improve their financial concepts.

The Million Bazillion (I love that name!) podcast is another cool place for your kids to learn about personal finance.

The podcast is now in its second season and talks about personal finance concepts in simple terms.

Each of the Million Bazillion podcast episodes bring finance fun facts and finance trivia to your kids, and it’s another great way to learn about money.

Why You Should Get a Debit Card for Your Kids

Do you want to teach your kids about financial literacy?

Then why not start with a hands-on approach.

Most financial institutions, due to the law, don’t allow minors (typically, anyone under age 18) to open their own bank account, credit card, etc.

Plus maintenant.

Enter the Greenlight debit card for kids.

With the Greenlight debit card, parents can open savings, spending, and investment accounts for their kids – and age doesn’t matter.

Comment ?

Parents are the true account owners (the child accounts are merely subaccounts, which are “owned” by parents).

Why should you let your kids manage money from an early age?

Children who manage money from an early age learn:

- Responsibility

- Accountability

- Independence

And that’s where the Greenlight debit card for kids really makes a difference.

Parents and kids can manage money on a side-by-side basis.

Parents can:

- Send money to kids

- Manage chore plans

- Block in-store purchases

- Manage allowance money

- Customize spending controls

- Approve and execute trade requests

Kids can:

- Gift money

- Save money

- Spend money

- Place trade requests

The neat thing with Greenlight is that you can teach your kids real-life lessons in a safe environment with parental controls in place.

How to Open a Greenlight Account

Are you ready to open an account with Greenlight?

First, head over to the Greenlight website .

Next, you’ll want to click on the big, yellow button on the left that says, “Get Started.”

You’ll have to enter a valid US phone number.

After you’ve entered your phone number, you’ll have to answer a series of questions, such as the one above.

Greenlight will also send you a confirmation code text message, which you’ll need to input.

Next, you’ll have to answer a series of questions about yourself and, of course, your kids as well.

You’ll also have to set up your child’s Greenlight account.

You can add up to 5 children on your Greenlight account application.

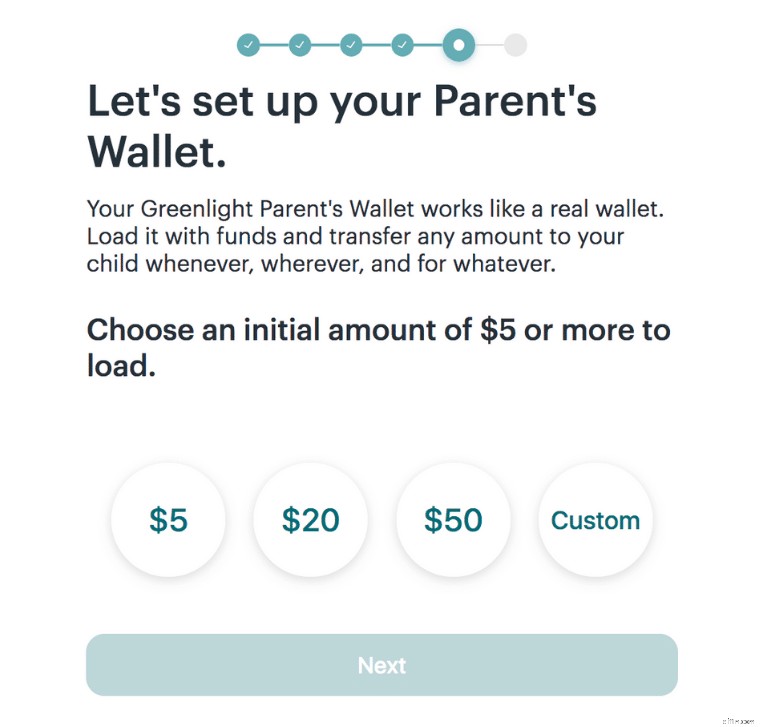

Once you’ve included your personal information, it’s time to set up the parent wallet.

In this case, it looks like the minimum initial funding amount is $5.

Once you’ve selected your funding amount, you can connect either:

- Your debit card

- Your bank account manually

- Your bank account automatically (using Plaid)

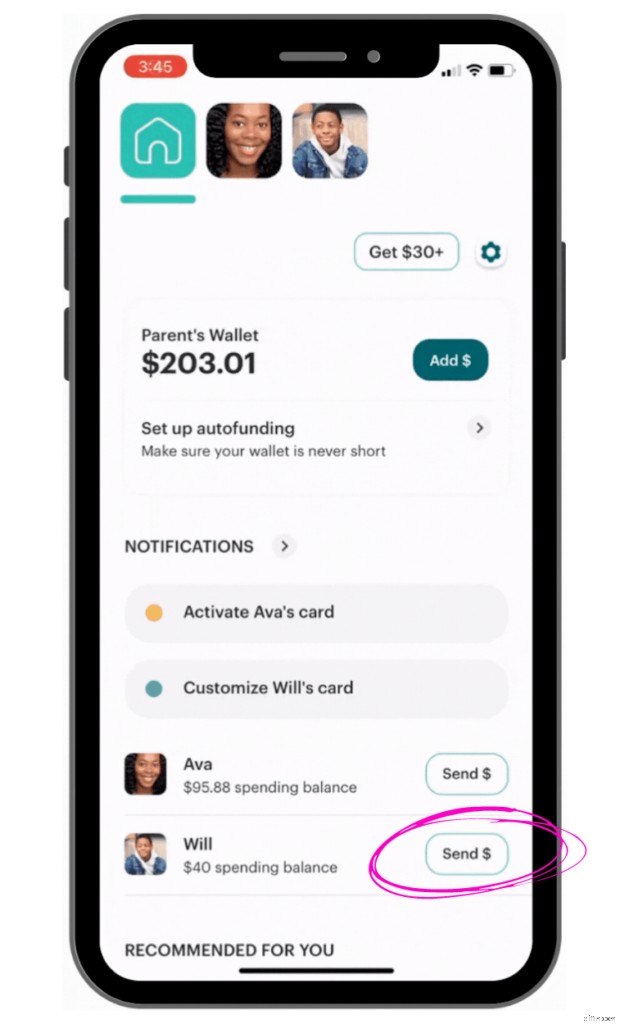

Once you’ve set up and linked your bank account information, you’ll have access to your parent dashboard.

From there, you can move money to your child’s account through a simple process.

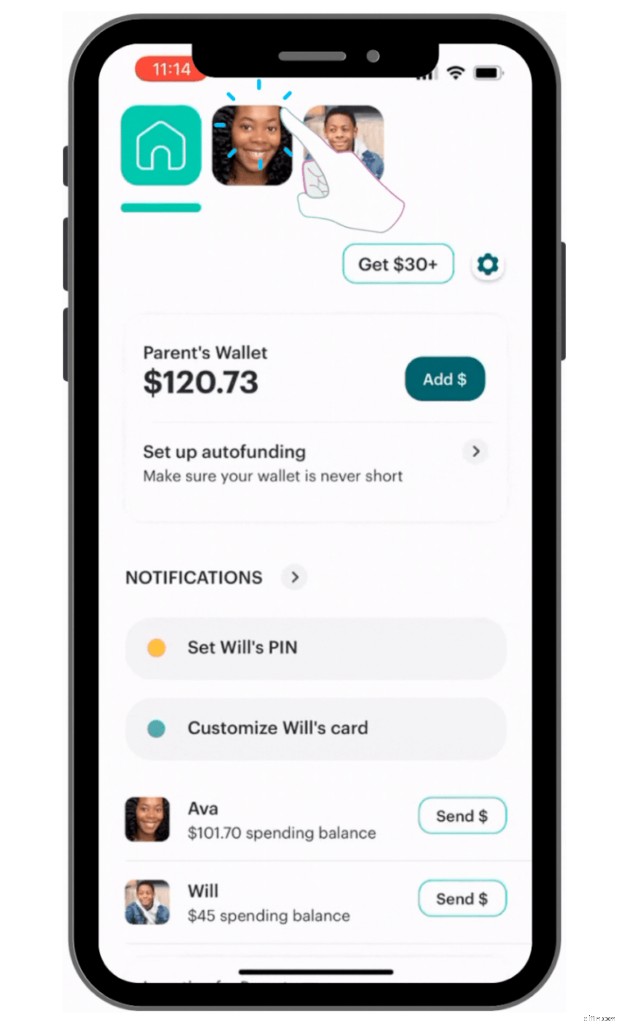

First, from your parent dashboard, click on “Send $” next to your child’s name.

Then, you can select how much and to which account you would like to send your money:

- Giving

- General Savings

- Spend Anywhere

You can also elect to create Spend Controls so that you limit your child’s purchases, depending on stores or even categories.

When I found out about this unique, custom feature, I thought that was pretty neat.

Once you’ve completed these steps, you can click the “Move Money” button and transfer the cash to your child’s account.

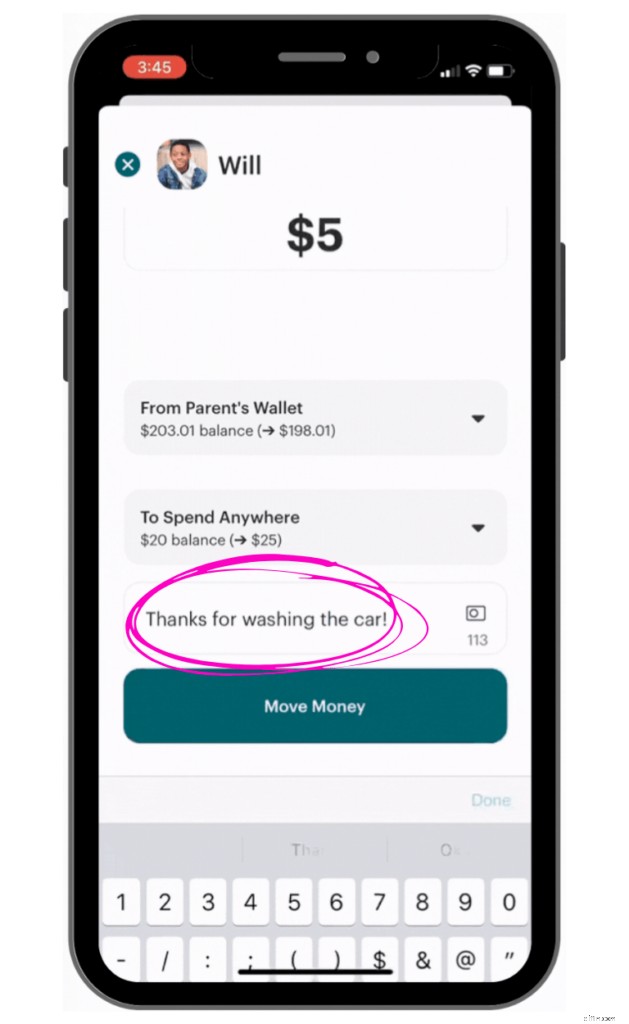

Now, if you want to add money to your child’s investing portfolio, you can do so from your parent dashboard.

First, click on the “Investing” icon.

Then, you’ll want to click on “Cash to Invest,” which will prompt you to either move money in or out of the investing account.

Once you select the amount of money you wish to move in or out of your child’s account, you should be all set.

The Bottom Line:

The account opening process is very straightforward and took me about 5 minutes to complete. The rest is all about customizing your parent and child’s dashboards (such as uploading custom images), which could take a little more time.

Greenlight Alternatives

Not sure if Greenlight is the right fit for you and your family?

Here are other alternatives to the Greenlight debit card:

FamZoo does offer some options that are not available to Greenlight users such as:

- Lending money to your kids

- You can use either a prepaid card or an “IOU” card

- You don’t have to connect your checking account with FamZoo

- You can financially penalize your kids for not completing their chores

However, FamZoo’s basic tier is actually a little more expensive than Greenlight’s basic monthly tier.

FAQ

What is the minimum age to use Greenlight?

There is no age limit for the Greenlight card or for investing with Greenlight. It’s typically most effective to offer the Greenlight debit card when your kids are ready to learn about money. Generally speaking, that means your kids are somewhere between ages 10 to 18.

Where is Greenlight accepted?

As long as Mastercard is accepted, your Greenlight card will be accepted, both online and in stores. Additionally, Greenlight is accepted in over 150 countries and counting.

Is Greenlight Safe?

Greenlight is a legit and safe finance app. Not only does Greenlight offer FDIC insurance to protect your cash deposits, but it also offers SIPC protection for your investments. Additionally, Greenlight has state-of-the-art data encryption software, PIN codes and EMV chips to keep your data safe.

Does Greenlight collect personal data?

While Greenlight does collect personal data, your information is securely stored and encrypted using top-notch software. Greenlight collects personal data in 3 ways:1) Any information you provide; 2) Any information that’s collected automatically through Greenlight’s digital platform (like from cookies); 3) Any information Greenlight receives from third parties (your phone number, address, email, etc.).

How can I fund my Greenlight Card?

You can fund your Greenlight card in 2 main ways:1) You can connect your bank account to your Greenlight account and make an instant transfer; 2) You can connect your debit card to your Greenlight account and make an instant transfer. Any cash transfers are first deposited into the Parent’s Wallet and can then be moved to your kid’s bank accounts.

Do I need a mobile number to apply with Greenlight?

No, you don’t need a mobile phone number to apply with Greenlight. While the Greenlight website will require you to input your mobile number to start with the app, you can download the Greenlight App from any app store (for free). The app can be downloaded on devices such as a cell phone, iPad, tablet, etc.

Who can open an Account with Greenlight?

Typically speaking, you’ll need a parent or guardian to actually create a Greenlight card account for you. If you are 13 years or older, you can register for a Greenlight account on your own.

Is Greenlight debit card legit?

The Greenlight debit card for kids is legit and safe. Greenlight offers security features like top-notch data encryption, FDIC insurance, and EMV chips (which protect personal data when making a purchase). On top of that, parents also receive real-life notifications if their kids spend money (and parents can approve each transaction, too!).

How does the Greenlight card work?

The Greenlight debit card for kids is a prepaid debit card that gives parents tighter control over their kids’ financial behavior. Parents can set spending controls, manage chores, transfer allowances, approve or block spending requests, and teach their kids money and investment management using a hands-on approach.

How much money can you put on a Greenlight card?

The maximum amount of money you can load on a debit card per day is $1,500 per parent account. The minimum initial load amount varies between $1 (if done via ACH) to $20 (if done via debit card).

What bank does Greenlight use?

Since every Greenlight customer’s savings account is FDIC insured, Greenlight uses a bank, the Community Federal Savings Bank, to protect your money. In addition to the FDIC insurance protection, you will also have SIPC protection (for investing), top-notch encryption, firewalls, PINs, VPNs, etc.

Do Greenlight cards work at ATMS?

Yes they do! As long as the ATM accepts Mastercard, Visa Interlink or Maestro, then the Greenlight card should also be accepted. Note that Greenlight will not charge for ATM services (individual ATM operators may charge fees). The maximum daily amount you can withdraw from the ATM is $100, while the maximum monthly withdrawal limit is $500.

Does Greenlight card build credit?

Since the Greenlight debit card for kids is prepaid, it does not allow kids to build credit history, because Greenlight is not a credit card. This is one of the major cons when it comes to the Greenlight card. However, the pros of the Greenlight card can outweigh the cons.

Greenlight Card Review:The Bottom Line

If your goal is to teach your kids about money management using a hands-on approach, then you should consider the Greenlight card for kids .

Here’s why the Greenlight cards rocks:

- You can teach your kid how to invest

- You have spend controls for your kids

- You can approve your child’s purchases

- You can manage your child’s chore plans

- You can manage your allowance distributions

- You can incentivize your kids to save more through parent paid interest

Personally speaking, I think one of the coolest features is that parents can invest side-by-side with their kids.

Your kids can check out different companies, research their stocks, etc., and then kids can place a trade request, which has to be verified by you (the parent).

However, Greenlight might not be the best option if you’re not a big fan of the monthly fees.

So, is Greenlight worth it?

In my opinion, yes.

You can’t really put a price on a child’s financial education – especially if you can teach your kid from an early age using a hands-on approach.

Your children will thank you later.

What are your thoughts on the Greenlight card? Let me know in the comments below.

-

Prêts rapides de 200 $ :options rapides et faciles pour des liquidités immédiates

Largent, comme le dit le proverbe, ne pousse pas dans les arbres. Mais dans le monde actuel des applications fintech et des services bancaires numériques, cest plus accessible pour obtenir de largen

-

Vous voulez booster votre épargne ? 4 conseils d'experts pour commencer

Si vous espérez faire fructifier votre épargne, voici comment y parvenir. Plus vous avez dargent en épargne, plus vous vous achetez de sécurité financière. Avoir de largent à la banque peut vous

Finances Personnelles

- Formulaire 1099 :qu'est-ce que c'est et comment le remplir ?

- 3 fois être frugal s'est retourné contre moi

- Les étagères des supermarchés sont à nouveau vides. Comment faire des achats stratégiques pendant la montée subite d'Omicron

- Plus de croisières Carnival annoncées pour les voyageurs vaccinés

- Le tourisme domestique et l'essor du staycation – qu'est-ce que cela signifie pour les acheteurs à louer ?

- Un guide sur la façon dont vous pouvez réaliser un profit en négociant des devises

- Monétisez votre présence X :11 stratégies éprouvées pour 2024

- Qu'est-ce qu'une carte de débit ?

- 10 blogueuses en finances personnelles que vous devriez suivre

-

Définir vos besoins VS veut réussir

Définir vos besoins VS veut réussir Il y a certaines choses dont vous avez besoin dans la vie, et il y a dautres choses que vous voulez juste - comme une nouvelle paire de jeans ou des billets pour voir un groupe que vous aimez vraiment...

-

Comment j'ai vendu mon condo et économisé 5 $,

Comment j'ai vendu mon condo et économisé 5 $, 000 Ce message dinvité de Nick Rothacher , léconomiste autodidacte , fait partie de la fonctionnalité « histoires de lecteurs » de Get Rich Slowly. Certaines histoires contiennent des conseils g...