Wealth Management Insights : 15 stratégies de gestion financière éprouvées de millionnaires

Divulgation : Cette publication peut recevoir une rémunération de partenaires répertoriés via des partenariats d'affiliation, sans frais pour vous. Cela n’influence pas nos notes et les opinions sont les nôtres. Apprenez-en davantage ici.

Il existe de nombreux guides de gestion financière.

Mais voici ce qui rend celui-ci différent…

Au cours de ma carrière de 7 ans en gestion de patrimoine, j'ai travaillé avec :

- Des millionnaires autodidactes

- Décamillionnaires (d'une valeur de plus de 10 millions de dollars)

- Millionnaires très fortunés (d'une valeur de plus de 30 millions de dollars)

Et même des centimillionnaires (d'une valeur de plus de 100 millions de dollars).

Maintenant, je vais vous révéler les conseils de gestion financière que ces personnes ont utilisés pour devenir riches.

Allons-y directement.

Dans cet article

Pourquoi la gestion financière est-elle importante ?

Lorsque vous parlez de votre situation financière, que ressentez-vous ?

- Contrarié

- Peur

- Anxieux

- Nerveux

Ou encore, vous ne souhaitez peut-être tout simplement pas parler de votre situation financière, suivant la devise « l'ignorance est le bonheur ».

Si vous ressentez des palpitations cardiaques même en pensant à votre situation financière, alors vous n'êtes pas seul.

Gérer votre argent peut être une tâche difficile.

Et ce n'est probablement pas amusant d'y penser, surtout si vous appartenez à cette catégorie de 78 % de personnes qui vivent d'un chèque de paie à l'autre.

Imaginez si l'une des situations suivantes vous arrivait :

- Un pneu crevé

- Frais vétérinaire

- Une urgence hospitalière

Pourriez-vous faire face à ces dépenses imprévues sans broncher ?

Il n’est vraiment pas étonnant qu’une grande partie de notre stress quotidien provienne de l’argent – surtout après avoir lu ces statistiques.

Il est temps de reprendre le contrôle de votre vie financière, que vous gagniez 30 000 $ ou 300 000 $.

La règle simple dans la vie est la suivante :

Vous ne pouvez pas devenir riche sans plan.

Lorsque vous créez un plan, gérer les questions financières ne sera pas stressant.

Alors prenez le temps de lire ceci et appliquez les stratégies que je suggère ici pour améliorer votre vie.

La partie la plus difficile de la gestion de votre argent n’est pas de commencer, c’est de maintenir le cap.

Cela nécessite :

- Heure

- Patience

- Discipline

- Cohérence

Vous verrez le succès si vous restez engagé.

Cela dit, commençons par le conseil n° 1.

1. Gagner en clarté financière

Vous voulez gérer votre argent comme un millionnaire ?

La première étape consiste à déterminer de combien d’argent vous disposez.

C'est la partie la plus effrayante de tout le processus.

C'est ici que vous déterminez votre valeur nette.

Que signifie la valeur nette ?

La valeur nette est la valeur des actifs que vous possédez moins le passif.

Voici les 3 types de valeur nette :

- Valeur nette négative – Vous devez plus que ce que vous possédez

- Valeur nette de 0 $ – Vous ne devez rien, mais vous ne possédez rien non plus

- Valeur nette positive – Vous possédez plus que ce que vous devez

Pour déterminer votre valeur nette, obtenez mon calculateur de valeur nette gratuit ci-dessous 👇

RESSOURCE GRATUITE

Modèle de valeur nette

Ce modèle de valeur nette vous aidera à déterminer combien vous possédez/devez.

Ce calculateur de valeur nette est gratuit et très simple à utiliser.

Conseil de pro : Si vous calculez votre valeur nette pour la première fois, il est très important d'être honnête avec vous-même.

Votre relevé de valeur nette sera le fondement de la liberté financière.

La chose la plus importante ici est de noter votre situation financière actuelle.

Ne laissez pas cela rester dans votre tête (où les chiffres peuvent devenir faussés).

2. Créer un chemin vers la richesse

Pour gérer votre argent comme un millionnaire, vous devez suivre votre argent.

Si vous ne suivez pas votre argent, vous pourriez :

- Être victime de vieilles habitudes

- Ne pas suivre des habitudes saines

- Perdez de vue votre vision financière

Si vous êtes le genre de personne qui n'a aucune idée d'où vient ou va votre argent, alors vous devez à 100 % suivre votre argent.

Et suivre votre argent est très simple.

Vous pouvez commencer par utiliser des outils primés comme YNAB (alias You Need A Budget) 👇

YNAB est l'outil le plus efficace pour suivre votre argent et je le recommande à tous mes clients.

La meilleure partie ?

Les nouveaux YNABers économisent plus de 600 $ au cours de leurs 2 premiers mois – et ils économisent plus de 6 000 $ après leur première année.

Voici quelques conseils supplémentaires :

- Prenez note de vos frais de subsistance de base

- Prenez note de toutes dépenses inutiles

- Faites un véritable effort pour arrêter de dépenser des sommes inutiles

Si vous débutez dans le suivi de l'argent, envisagez de suivre chaque centime de vos dépenses au cours des 2 à 3 derniers mois.

Obtenez une idée de combien vous dépensez au fil du temps.

Cela vous donnera une bonne compréhension de vos habitudes de dépenses et de vos schémas financiers.

3. Protéger votre patrimoine

Avoir un fonds d'urgence est essentiel pour créer de la richesse.

Un fonds d'urgence peut faire ou défaire votre avenir financier.

Votre fonds d'urgence doit contenir les éléments suivants :

- Accès 24h/24 et 7j/7

- 3 à 6 mois de frais de subsistance

Remarque : Si vous pensez qu'économiser 3 à 6 mois de frais de subsistance, c'est trop, essayez d'abord d'économiser 1 000 $.

Et – comme son nom l'indique – un fonds d'urgence doit être utilisé UNIQUEMENT en cas d'urgence.

Voici quelques exemples :

- Un pneu crevé

- Un toit qui fuit

- Une urgence sanitaire

Conseil de pro : Faites fructifier votre argent en stockant votre fonds d'urgence sur un compte d'épargne à haut rendement.

Disons que vous planifiez environ 10 000 $ dans votre fonds d'épargne d'urgence à haut rendement.

Découvrez combien d'argent vous pouvez gagner – sans bouger le petit doigt – avec un compte d'épargne à haut rendement 👇

Investissement initial

10 000 $

Délai d'investissement

30 ans

Taux d'intérêt

5%

Valeur finale du portefeuille

44 677,44 $

Bénéfice

34 677,44 $

Compte tenu de l'environnement actuel des taux d'intérêt (juin 2024), un bon taux de rendement élevé se situerait autour de 5 %.

Où trouver les comptes d'épargne les plus rentables ?

En utilisant une plateforme d'épargne comme Raisin 👇

Et Raisin est gratuit… c'est encore mon mot préféré !

L'essentiel :

Un compte d'épargne d'urgence est essentiel à votre santé financière et devrait être l'une des premières choses que vous devriez chercher à créer avant de concentrer vos efforts financiers ailleurs.

4. Doubler votre salaire

Vous pouvez augmenter vos revenus de plusieurs manières.

L'argent potentiel que vous pouvez gagner grâce à une activité secondaire est illimité.

En fait, 54 % des Américains ont désormais une activité secondaire.

Pourquoi cette popularité ?

Parce que votre travail pourrait vous laisser partir à tout moment et vous vous retrouveriez sans source de revenus.

C'est pourquoi il est si essentiel de trouver et de créer une activité secondaire qui pourrait ajouter une source de revenus supplémentaire.

Alors, comment démarrer une activité parallèle ?

Voici le processus :

- Investir dans le multiplicateur de revenus (50 % de réduction – durée limitée uniquement)

- Étudiez les leçons 3.2 à 3.5 sur la façon de démarrer une activité parallèle

- Lancez votre activité secondaire

- Commencez à collecter vos revenus annexes

- Continuez à travailler et à développer votre activité secondaire

Si vous vendez un service tel que le conseil, vous pourriez gagner entre 1 000 et 2 000 $ de plus par mois.

Est-ce plus facile à dire qu'à faire ?

Oui. Mais si c'était facile, tout le monde le ferait.

Pour être au-dessus de la moyenne, faites ce que la moyenne ne fait pas.

Voici d'autres moyens d'augmenter vos revenus :

- Vivre avec parcimonie

- Trouver du travail à la demande

- Trouver un mentor

- Apprendre de nouvelles compétences

- Investir dans des alternatives

- Gagner un revenu passif

- Créer des produits numériques

- Négocier un salaire plus élevé

Commencez à augmenter vos revenus dès aujourd'hui.

Votre futur moi vous remerciera.

5. Créer une richesse durable

Si vous voulez devenir riche, vous devez comprendre l'importance – et le pouvoir – de l'investissement.

Grâce aux intérêts composés, investir tôt et souvent vous permettra de faire fructifier votre argent sur plusieurs décennies.

Vous pouvez commencer à investir avec :

- 5 $ par jour

- 10 $ par semaine

- 500 $ par mois

Peu importe le montant que vous utilisez pour commencer votre parcours d'investissement.

Ce qui compte, c'est que vous commenciez et continuiez à investir.

N'arrêtez pas d'investir (ni ne retirez votre argent investi, ce qui irait à l'encontre de votre objectif).

Et si vous n'avez pas encore commencé à investir, envisagez de commencer avec des fonds indiciels à faible coût.

Même Warren Buffett (la 5ème personne la plus riche du monde) recommande d'investir dans des fonds indiciels.

Voici le processus :

- Recherchez vos fonds indiciels

- Décider dans quel fonds indiciel investir

- Décidez où acheter votre fonds indiciel

- Déterminez votre type d'investissement dans un fonds indiciel

Et si vous n'avez pas encore de compte d'investissement, pensez à utiliser Robinhood .

L'ouverture d'un compte chez Robinhood est gratuite et les nouveaux membres reçoivent 1 stock gratuit.

En fin de compte, ce qui compte, c'est simplement de commencer le parcours d'investissement.

Même si investir 5 $ par jour peut sembler peu, dans 4 décennies, vous en serez reconnaissant ; vous avez commencé quand vous l'avez fait.

6. Réorganiser vos finances

Il n’existe aucun moyen de gérer votre argent comme un millionnaire sans suivre vos progrès et sans vérifier où vous en êtes actuellement.

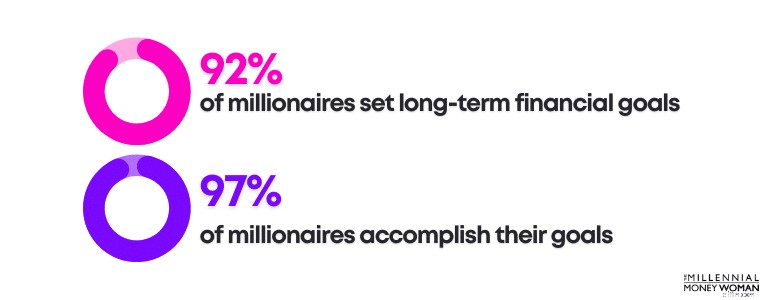

L’une des caractéristiques clés du succès est de créer et, plus important encore, de revoir systématiquement vos objectifs à long terme.

À quand remonte la dernière fois que vous avez vérifié vos progrès ?

Si la réponse date de plus de 24 heures, il est temps de revoir votre situation financière actuelle, en particulier le montant de vos dépenses.

Bien entendu, un budget sera le moyen le plus simple de vous aider à surveiller vos habitudes de dépenses

Si vous n'avez pas encore créé de budget, je vous suggère de consulter l'application de budgétisation personnalisée YNAB. .

Lorsque vous examinez vos habitudes de dépenses quotidiennes, il est important de garder à l'esprit les points suivants :

- Vos besoins (frais de subsistance de base)

- Vos envies (manger au restaurant, acheter des vêtements, etc.)

- Vos souhaits (choses ou expériences que vous aimeriez acheter, comme des vacances)

Tout ce qui n'est pas considéré comme un « besoin » ou une dépense de subsistance de base (comme les frais d'assurance maladie, le loyer/hypothèque, l'épicerie, les services publics, etc.), je le supprimerais de mon budget.

Il y a également beaucoup d'argent à économiser sur les dépenses mensuelles et récurrentes :

- Factures TV

- Factures Wi-Fi

- Factures de téléphone portable

- Factures de radio par satellite

Des services sont à votre disposition, tels que Rocket Money , qui contactent en votre nom ces sociétés de services et négocient des prix plus bas pour vous.

7. Débloquer des revenus plus élevés

C’est toujours une bonne idée de revoir vos revenus, surtout si vous êtes indépendant ou si vous possédez votre propre entreprise.

J'ai l'impression d'avoir en tête un compte courant de combien d'argent je gagne chaque jour ou chaque semaine, mais parfois ce chiffre peut être considérablement biaisé.

Vous pouvez consulter vos revenus via une application de budgétisation telle que YNAB. .

Vous pouvez également suivre vos propres revenus – gratuitement – à l'aide d'une feuille de calcul gratuite comme celle ci-dessous :

RESSOURCE GRATUITE

Feuille de calcul budgétaire

Cette feuille de calcul budgétaire vous aidera à savoir d'où vient votre argent et où il va.

Oui, examiner quotidiennement vos revenus et dépenses peut être fastidieux.

Cependant, surveiller vos finances ne doit pas nécessairement prendre des heures.

En fait, si vous maîtrisez votre budget, cela peut vous prendre quelques minutes pour déterminer si vos finances sont sur la bonne voie.

8. Vivre avec intention

Comprendre votre « pourquoi » est sous-estimé lorsqu'il s'agit de gestion financière.

Lorsque vous connaîtrez votre « pourquoi », il sera 1 000 fois plus facile de continuer au lieu d’abandonner.

Voici mes pourquoi :

- Ma famille

- Construire une vie que j'aime

- Laisser un héritage durable

- Créer des souvenirs inoubliables

Si vous épargnez simplement pour épargner et que vous investissez pour investir – sans véritable objectif – alors abandonner sera beaucoup plus facile… et peut-être permanent.

9. Sortir du piège de la dette

De nombreuses personnes souffrent de dettes aujourd'hui.

La dette peut vous faire perdre vos rêves :

- Retraite

- Vivre sans stress

- Épargner pour l'avenir

- Laisser un héritage à votre famille

En fait, l'endettement peut forcer les gens à modifier leurs objectifs de vie.

Par exemple, l'endettement peut être un facteur qui empêche les gens :

- Créer des familles

- Logements abordables

- Prendre des vacances

Et c'est encore pire :

Donc, pour vous aider à bâtir un avenir meilleur, il est essentiel de rembourser vos dettes à taux d'intérêt élevé.

N'oubliez pas que si vous ne pouvez pas rembourser intégralement votre carte de crédit chaque mois, vous ne pouvez pas vous permettre votre style de vie.

10. Augmenter votre pouvoir d'achat

L'examen de votre pointage de crédit est essentiel pour comprendre votre situation actuelle et ce que vous souhaitez être à l'avenir.

Votre pointage de crédit est un nombre à 3 chiffres qui pourrait faire ou défaire votre avenir financier.

Surtout en ce qui concerne les taux d'intérêt ou si vous êtes approuvé pour des prêts.

Voici une règle générale :

Plus votre pointage de crédit est élevé, plus votre taux d'intérêt est bas.

Et si votre taux d'intérêt est plus bas, cela signifie que vous économisez plus d'argent.

Ce qui est bien, c'est que votre pointage de crédit n'est pas permanent.

Vous pouvez toujours améliorer votre cote de crédit si vous suivez des stratégies, telles que payer vos factures à temps, devenir un utilisateur autorisé, et plus encore.

Conseil de pro : Si vous avez une carte de crédit et un enfant, ajoutez votre enfant à votre carte de crédit en tant qu'utilisateur autorisé.

Lorsqu'ils auront 18 ans, ils auront une cote de crédit plus élevée et un long historique de crédit (à condition que vous payiez le solde à temps et en totalité).

11. Garder une longueur d'avance sur les dépenses

L'une de mes stratégies préférées pour gérer mon argent consiste à préparer un fonds d'amortissement pour les dépenses futures importantes anticipées.

Un fonds d'amortissement est l'endroit où vous mettez de l'argent de côté sur un compte d'épargne distinct pour payer les dépenses futures anticipées.

Par exemple, si vous savez que vous devrez payer pour :

- Une nouvelle voiture

- Un nouveau toit

- Frais universitaires

- Frais d'assurance-vie

Dans ce cas, cela pourrait être une bonne idée de mettre de côté une petite partie de votre salaire sur un compte d'épargne distinct à haut rendement (pour maximiser votre argent) pour payer ces dépenses futures anticipées.

La pire chose qui puisse arriver est la suivante :

Vous savez que vous devez payer pour des dépenses futures, vous ne parvenez pas à épargner pour elles, et vous vous retrouvez alors à chercher de l’argent pour payer ces dépenses. Aïe.

Pour éviter ce scénario, je vous suggère de procéder comme suit :

- Ouvrez votre fonds d'amortissement en utilisant un compte d'épargne à haut rendement

- Mettez de côté une partie de votre salaire pour un fonds d'amortissement

- Transférez régulièrement de l'argent vers votre fonds d'amortissement

Raisin propose des taux d'intérêt élevés et compétitifs, ce qui pourrait vous aider à gagner un peu d'argent supplémentaire sur votre fonds d'amortissement caché.

12. Assurer votre avenir

Si vous souhaitez prendre une retraite anticipée, il est important de commencer à épargner et à investir dès aujourd'hui.

Pourquoi est-ce important ?

Les intérêts composés, c'est lorsque votre argent vous rapporte plus d'argent.

En d'autres termes, votre contribution initiale (le capital) rapporte des intérêts et les intérêts rapportent des intérêts.

Vous ne constaterez peut-être pas d'impact majeur sur vos investissements au cours de la première année.

Mais vous commencerez à voir votre solde total d'investissement augmenter au fil des décennies.

La clé est de :

- Investir de manière cohérente

- Ne retirez pas d'argent

- Ne laissez pas vos émotions contrôler vos investissements

Gardez à l'esprit qu'il existe de nombreux types de comptes de placement.

Certains de ces comptes incluent :

- 401(k)s

- Roth IRA

- Comptes conjoints

- IRA traditionnels

- Comptes individuels

Si vous souhaitez retirer de l'argent dans quelques décennies, un Roth IRA pourrait être la bonne option pour vous.

Si vous avez moins de 50 ans, la limite Roth IRA est de 7 000 $ en 2024. Cela ne représente que 135 $/semaine.

Et si vous investissez cet argent dans un fonds indiciel S&P 500 comme $VOO, dans 30 ans, vous aurez investi 210 000 $.

Cependant, ce compte devrait atteindre 1 million de dollars de revenu passif et non imposable (en supposant une croissance de 9 %).

C'est le pouvoir de la croissance à l'abri de l'impôt et des intérêts composés.

Avec Robinhood, vous pouvez gagner 3 % de plus sur chaque contribution annuelle à votre IRA lorsque vous vous abonnez à Robinhood Gold.

13. Protéger vos proches

L'assurance vie est un outil essentiel pour protéger votre famille.

Si vous n’avez pas pris le temps de revoir votre situation en matière d’assurance vie…

Et vous actuellement :

- Vous avez ou envisagez de fonder une famille

- Avoir un conjoint qui gagne moins que vous

- Ayez quelqu'un qui dépend de vos revenus

Alors il est certainement temps d'envisager de souscrire une assurance-vie.

Mon assurance vie préférée – surtout pour les jeunes professionnels – est l’assurance vie temporaire.

L'assurance vie temporaire est la forme d'assurance vie la moins chère et la plus simple.

L'assurance vie temporaire peut vous couvrir pour une durée spécifique, généralement entre 10 et 30 ans, après quoi votre durée expire et votre couverture d'assurance s'évapore.

Cependant, si vous êtes un jeune professionnel et envisagez de fonder une famille à l'avenir, je vous recommande fortement de choisir une assurance vie temporaire.

Vous pourriez obtenir une assurance vie temporaire de 1 000 000 $, par exemple, qui pourrait ne vous coûter qu'environ 60 $ par mois, selon votre état de santé et plusieurs autres facteurs.

Mon marché d'assurance-vie temporaire préféré est Everyday Life .

Everyday Life est un marché, ce qui signifie qu'ils ne représentent pas seulement une seule compagnie d'assurance-vie.

Au lieu de cela, lorsque vous demandez un devis à Everyday Life, vous pouvez recevoir des devis de plusieurs compagnies d'assurance-vie différentes – et de haute qualité.

14. S'engager pour l'apprentissage tout au long de la vie

La connaissance est un pouvoir – dans tous les aspects de la vie.

Plus vous comprenez comment :

- Économisez de l'argent

- Investir de l'argent

- Créer un réseau

…Plus vos chances de réussite futures seront grandes.

Plus j'en apprends sur les finances personnelles – et croyez-moi, le processus d'apprentissage ne s'arrête jamais – mieux je peux évaluer ma situation financière actuelle et apporter les ajustements nécessaires.

En gardant cette statistique à l'esprit, je dirais que pour gérer votre argent comme les pros, vous devez également continuer à vous former comme les pros.

Cela signifie :

- Lire des livres

- Écouter des podcasts

- Apprendre auprès de mentors

- Suivre des cours en ligne

Si vous souhaitez découvrir exactement comment créer plusieurs sources de revenus qui vous aideront à échapper à votre 9h à 17h, envisagez de vous inscrire au Income Multiplier. et en suivant les guides étape par étape à l'intérieur du cours.

Apprenez le plus possible, chaque jour, pour vous aider à maîtriser votre situation financière personnelle.

Plus vous apprenez des autres – à la fois de leurs succès et de leurs échecs – plus vous pouvez potentiellement économiser du temps, de l’énergie et de l’argent.

15. Initier le changement

Pour gérer votre argent comme un pro, vous n’avez pas besoin d’être débordé.

En fait, lorsque vous faites le gros du travail :

- Vérifier votre budget

- Examiner votre valeur nette

- Automatiser vos investissements

- Créer un fonds d'épargne d'urgence

Le reste est en fait assez simple.

Il est tellement important de surveiller régulièrement vos finances et de ne jamais perdre de vue vos objectifs financiers. , que ce soit pour rembourser une dette ou pour se constituer un pécule pour prendre une retraite anticipée, etc.

Une fois que vous maîtriserez l'art de gérer votre argent comme un millionnaire, vous serez capable de :

- Rembourser la dette

- Épargner pour la retraite

- Laisser un héritage familial durable

- Libérez du temps pour faire les choses que vous souhaitez faire

Mais rien de tout cela n’arrivera si vous ne commencez pas et si vous ne surveillez pas systématiquement vos efforts.

Assurez-vous de commencer et de mettre en œuvre votre plan dès aujourd’hui.

FAQ sur la gestion financière

Comment appliquez-vous la règle budgétaire 50-20-30 ?

La règle financière du 50-20-30 est un outil de gestion financière pour vous aider à répartir votre revenu après impôt dans les 3 catégories suivantes :besoins, désirs et épargne.

- 50 % doivent être consacrés aux dépenses nécessaires

- 20 % devraient être alloués aux économies

- 30 % devraient être dépensés pour tous les "désirs"

La règle budgétaire 50-20-30 est simplement une règle empirique – et je dirais que les 20 % d'épargne devraient inclure des investissements de retraite – et pas seulement un compte d'épargne.

Comment équilibrez-vous votre argent ?

Il existe plusieurs mesures que vous pouvez prendre pour équilibrer votre argent et reprendre le contrôle de votre avenir financier :

- Budget

- Remboursez votre dette

- Analysez vos revenus

- Analysez vos dépenses

- Éliminez les dépenses inutiles

- Économisez 20 à 30 % pour la retraite

- Créer un fonds d'épargne d'urgence

Le plus difficile est de faire ces choses chaque jour, chaque semaine, chaque année.

Sans surveiller constamment votre situation financière, il y a de fortes chances que vous ne parveniez pas à atteindre vos futurs objectifs financiers.

Comment puis-je améliorer mes compétences en gestion financière ?

Vous pouvez commencer à suivre plusieurs étapes pour améliorer vos compétences en gestion financière.

Vous trouverez ci-dessous une liste de cinq étapes que vous pouvez suivre dès aujourd'hui :

- Payez-vous

- Remboursez votre dette

- Créer un fonds d'épargne d'urgence

- Réduisez les dépenses inutiles

- Augmentez vos revenus en créant une activité secondaire

- Organisez votre situation financière à l'aide d'un budget

L'étape la plus importante est simplement de commencer.

Réflexions finales

Avec un plan d’action simple, vous avez le pouvoir d’améliorer votre situation financière.

Votre situation financière est aussi difficile et stressante que vous la créez.

Si vous décidez de détourner le regard et de négliger vos finances, vous pourriez vous réveiller brutalement.

Prenez plutôt le temps – 30 minutes chaque semaine par exemple – de vous asseoir et d’examiner votre situation financière.

Ces 30 minutes que vous passez à examiner votre :

- Budget

- Revenu

- Économies

- Dépenses

- Investir

… Cela pourrait vous faire économiser 1 000 $ et beaucoup de temps.

Maintenant que vous avez lu cet article et rassemblé quelques idées concrètes sur la façon de gérer votre argent, il est temps de commencer.

"Le démarrage peut être la partie la plus difficile mais la plus importante du processus."

Si vous voulez suivre les traces des les riches alors vos premières étapes devraient inclure la mise en œuvre des suggestions ci-dessus.

Tout le monde peut gérer son argent avec succès. Cela va prendre du temps, des efforts et une présence constante.

Vos comptes bancaires me remercieront plus tard.

-

EpiPens et d'autres façons dont les entreprises ont profité de votre douleur

LEpiPen sauve littéralement des vies. Alors naturellement, les fabricants du produit de sauvetage ont décidé de tirer profit de cela, augmenter le coût de 100 $ pour un paquet de deux, à plus de 600 $

-

Comment gagner des récompenses en faisant des achats en ligne

Recherchez les meilleures offres et les meilleures récompenses. Autrefois, largent comptant sur la tête de baril signifiait un échange direct dargent contre des marchandises. Une transaction a été im

Finances Personnelles

- L'interdiction d'expulsion reste en place malgré une décision récente

- Kasasa Cash® et Kasasa Saver® :Faire travailler votre argent pour vous

- Dépôts Swyft contre LegalZoom

- Pourquoi pas cher ne veut pas toujours dire bon marché

- Comment le mouvement de retraite anticipée a changé ma façon de penser à l'argent

- Pourquoi maintenant est le meilleur moment pour embaucher un planificateur financier

- Webull contre Robinhood

- Les pourboires sont-ils imposables ? Ce que chaque serveur doit savoir

- 5 raisons pour lesquelles devenir riche rapidement est improbable et le sera toujours

-

Comment j'ai effacé 70 $,

Comment j'ai effacé 70 $, 000 de la dette et est devenu un éventuel millionnaire Largent peut vous donner la liberté ou vous rendre coincé. Vous avez le pouvoir de changer votre avenir, et tout commence avec votre argent. V...

-

Protéger votre maison du changement climatique :étapes pratiques

Protéger votre maison du changement climatique :étapes pratiques CERTAINES INFORMATIONS DE CARTE PEUVENT ÊTRE PÉRIMÉES Cette page comprend des informations sur ces cartes, actuellement indisponibles sur NerdWallet. Les informations ont été collectées par NerdWall...