Roth IRA :votre chemin vers la richesse en franchise d'impôt et la liberté financière

-

par Fiona Smith

par Fiona Smith - Mis à jour le 2 avril 2025

Divulgation : Cette publication peut recevoir une rémunération de partenaires répertoriés via des partenariats d'affiliation, sans frais pour vous. Cela n’influence pas nos notes et les opinions sont les nôtres. Apprenez-en davantage ici.

Vous n'avez pas besoin d'être un pro-investisseur pour ouvrir un Roth IRA.

En fait, les Roth IRA sont l'un des outils les plus simples et les plus puissants pour créer de la richesse.

Et dans ce guide, je vais vous montrer comment un Roth IRA peut faire de vous un millionnaire non imposable (même si vous débutez).

Allons-y.

Dans ce guide

Qu'est-ce qu'un Roth IRA et comment ça marche ?

Un Roth IRA est un compte de retraite fiscalement avantageux que tout le monde peut ouvrir. Vous payez des impôts sur toutes vos cotisations et, en échange, vous n'aurez pas à payer d'impôts sur les retraits, y compris les bénéfices de placement.

Si vous débutez tout juste votre carrière et si vous pensez que les impôts seront plus élevés à l'avenir, un Roth IRA pourrait être l'un des meilleurs types de véhicules d'investissement. pour vous.

Vous trouverez ci-dessous un aperçu rapide des principales fonctionnalités :

Croissance des investissements/bénéfices

Hors taxe

Plafonds de cotisation [2024]

7 000 $ – moins de 50 ans

8 000 $ – 50 ans et plus

L'élimination progressive des cotisations commence à ce niveau de revenu annuel gagné

Déclarants uniques : 146 000 $ à 161 000 $

Dépôt conjoint pour les personnes mariées : 230 000 $ à 240 000 $

Admissibilité à contribuer

Doit avoir gagné un revenu

Le revenu gagné doit être inférieur ou égal aux limites d'élimination progressive.

Âge minimum pour ouvrir un Roth

Aucun (tant que vous avez gagné un revenu)

Un parent doit s'inscrire avec vous si vous avez moins de 18 ans

Âge auquel vous pouvez retirer tous les actifs sans pénalité

59,5

Ce que vous pouvez retirer sans pénalité à tout moment

Cotisations initiales

Pénalité si vous retirez des actifs avant 59,5

Pénalité de 10 % sur les bénéfices d'investissement

Doit payer des impôts ordinaires sur les bénéfices de placement

IRA signifie : Compte de retraite individuel .

Un Roth IRA est un type de compte de retraite individuel.

Alors, comme :

- Compte d'investissement ordinaire

- Vérification des comptes

- Comptes d'épargne

- 401 000 comptes

…Un Roth IRA est simplement le nom d'un compte qui peut contenir vos investissements.

Par investissements, j'entends qu'un Roth IRA pourrait avoir certains des éléments suivants :

- Espèces

- ETF

- Obligations

- Actions

- Fonds indiciels

- Fonds communs de placement

Vous comprenez.

Un Roth IRA signifie également que votre argent est traité différemment sur une base fiscale :

Cotisations

Sont taxés

Bénéfice d'investissement

Non taxé

Un Roth IRA signifie que l'argent que vous cotisez est déjà imposé – et que vous ne bénéficiez pas de déduction fiscale sur vos cotisations Roth IRA (contrairement à un IRA traditionnel).

Prenons par exemple votre salaire hebdomadaire :

Gains hebdomadaires totaux

2 000 $

Impôts

500 $

Chèque de paie à emporter

1 500 $

Votre salaire net est de 1 500 $.

Et comme vous pouvez le constater, vous avez déjà payé des impôts.

Lorsque vous décidez d'investir dans un Roth IRA, vous prenez une partie de ces 1 500 $ restants (ils ont déjà été imposés) et la mettez dans votre Roth IRA.

Cependant, c'est une autre histoire en ce qui concerne les retraits de votre Roth IRA (dont je parlerai plus tard).

Le revenu gagné n'inclut pas les revenus provenant de :

- Sécurité sociale

- Rémunération différée

- Distributions des sociétés S

Tant que vous avez gagné un revenu, vous pouvez cotiser à un Roth IRA, quel que soit votre âge.

Si vous avez moins de 18 ans, un adulte peut ouvrir un compte de garde Roth IRA pour vous (l'adulte contrôlera le compte jusqu'à ce que vous ayez 18 ou 21 ans, selon l'État dans lequel vous vivez).

Deuxièmement, examinons ce que signifient les plages de suppression progressive des revenus pour un Roth IRA :

Pour l'année 2024, vos cotisations disparaîtront progressivement si vous gagnez plus de 146 000 $ par an (pour le déclarant individuel) et si vous gagnez 230 000 $ par an (pour le déclarant marié).

Combien puis-je cotiser à mon Roth IRA ?

Il existe des plafonds de cotisation annuels maximum, mais pas de plafond de cotisation minimum.

Vous n'avez pas besoin de 1 000 $ pour commencer à investir dans un Roth IRA.

Vous pouvez commencer avec un investissement aussi petit que 10 $.

La seule mise en garde ici est que certains fournisseurs Roth IRA (comme Vanguard, Fidelity, Charles Schwab, etc.) peuvent ne pas vous permettre de commencer à investir avec 10 $ – vous devrez peut-être augmenter votre investissement jusqu'à 100 $ ou plus.

Montant de la contribution

Moins de 50 ans

50 ans et plus

Pour 2024

1 $ à 7 000 $

1 $ à 8 000 $

Si vous débutez et que vous n'avez pas les moyens d'investir 1 000 $ dans votre Roth IRA, je vous suggère d'envisager d'ouvrir un compte Roth IRA avec Acorns. .

Acorns est l'application d'investissement parfaite pour l'investisseur débutant. La configuration ne prend que 5 minutes et vous disposez d'investissements d'assez bonne qualité.

De plus, vous pouvez investir aussi peu que 5 $ avec Acorns.

Comment ouvrir un Roth IRA

Si vous êtes prêt à ouvrir un compte Roth IRA, alors il est temps d'agir.

Vous trouverez ci-dessous les 4 étapes pour ouvrir un compte Roth IRA :

- Sélectionnez votre société Roth IRA

- Ouvrez votre compte Roth IRA

- Approvisionnement de votre compte Roth IRA

- Sélectionnez vos investissements

1. Sélectionnez votre société Roth IRA

Avant même d'ouvrir votre compte Roth IRA, vous devez sélectionner la société dans laquelle vous souhaitez détenir votre Roth IRA.

Voici mes favoris personnels :

- Meilleure plateforme Roth IRA de micro-investissement : Acorns

- Meilleure plate-forme Roth IRA automatisée et sans intervention : M1 Finance

Il existe également de nombreuses autres grandes entreprises, telles que Vanguard (un autre favori personnel).

Acorns et M1 Finance, à mon avis, offrent d'excellents services à bas prix.

2. Ouvrez votre compte Roth IRA

La prochaine étape consiste à ouvrir réellement votre compte Roth IRA.

Voici combien de temps il vous faudra pour ouvrir votre compte Roth IRA :

Glands

9 minutes

M1 Finances

10 minutes

Il faut moins de 5 minutes pour ouvrir votre compte Roth IRA… vous ne pouvez donc vraiment pas utiliser l'excuse « Je n'ai pas le temps ».

3. Alimentez votre compte Roth IRA

Ensuite, vous devez approvisionner votre compte Roth IRA.

Comment approvisionner votre compte Roth IRA :

- Dans votre compte Roth IRA nouvellement ouvert, recherchez la page (ou le lien) pour connecter votre compte bancaire

- Mettez à jour votre numéro d'acheminement bancaire et votre numéro de compte

- Sélectionnez le montant (le cas échéant) que vous souhaitez transférer de votre banque vers votre Roth IRA

- Financez votre Roth IRA avec de l'argent provenant de votre compte courant

J'appellerais également l'équipe du service client pour vous aider à confirmer ce processus de financement et vous aider à répondre à toutes vos questions.

N'oubliez pas que chaque plate-forme Roth IRA est différente, je vous recommanderais donc toujours de faire vos propres recherches.

4. Sélectionnez vos investissements

Enfin, vous devez réfléchir aux investissements que vous achèterez dans votre Roth IRA.

Un Roth IRA offre de nombreuses options d'investissement différentes, notamment :

- ETF

- Actions

- Obligations

- Fonds indiciels

- Fonds communs de placement

- Fiducies de placement immobilier (REIT)

Investir dans un Roth IRA est très similaire à investir dans n’importe quel autre compte d’investissement régulier.

Vous pouvez :

- Investir automatiquement

- Acheter et vendre des investissements

- Surveillez vos investissements

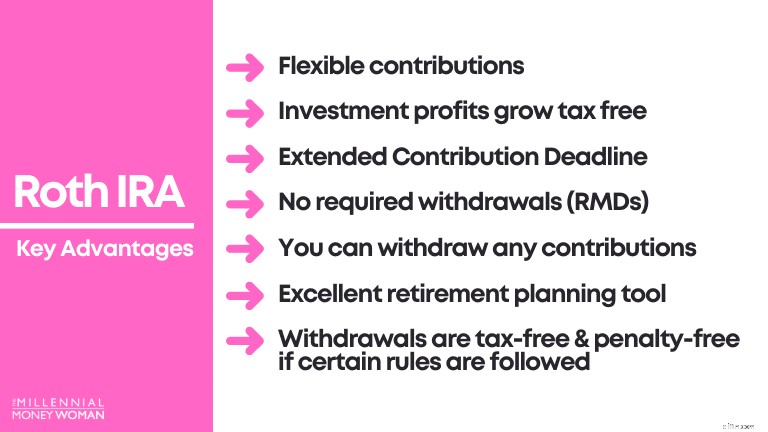

Avantages Roth IRA

La prochaine étape consiste à comprendre les principaux avantages d'un Roth IRA.

Il s'agit notamment des éléments suivants :

- Contributions flexibles

- Les bénéfices des investissements augmentent en franchise d'impôt

- Délai de contribution prolongé

- Aucun retrait requis (RMD)

- Vous pouvez retirer toutes vos contributions

- Bon outil de planification de la retraite pour les jeunes

- Les retraits sont hors taxes et sans pénalité si certaines règles sont respectées

Avantage Roth IRA n°1 :les bénéfices et les bénéfices d'investissement augmentent en franchise d'impôt

La principale raison pour laquelle les Roth IRA sont un instrument d'investissement privilégié est que les bénéfices d'investissement ne sont pas imposés.

1 fois la contribution Roth IRA

1 000 $

Délai investi

45 ans

Retour sur investissement

7%

Valeur finale du portefeuille

21 002 $

Analysons maintenant les conséquences fiscales, en supposant que vous ayez plus de 59,5 ans et que votre Roth IRA soit ouvert depuis 5 ans ou plus :

Contribution originale

1 000 $

Bénéfices d'investissement

20 002 $

En utilisant ces directives, vous constaterez l’énorme avantage fiscal des Roth IRA, lorsqu’il sera temps de retirer votre argent :

Contribution initiale (1 000 $)

Hors taxe

Bénéfices d'investissement (20 002 $)

Hors taxe

Dans les Roth IRA, vos bénéfices d'investissement sont totalement exonérés d'impôt après 59,5 ans et si vous gardez votre compte ouvert pendant plus de 5 ans.

Vous n'êtes pas obligé de payer un centime d'impôts à l'Oncle Sam avec un Roth IRA, en supposant que vous suiviez les directives spécifiées.

Avantage Roth IRA n°2 :les retraits sont libres d'impôt et sans pénalité

Cet avantage est très similaire à celui que je viens de décrire ci-dessus :

- La croissance de vos investissements est exonérée d'impôt

- Tout ce que vous retirez de votre Roth IRA est exonéré d'impôt et de pénalité*

*Pour être très clair :vous devez suivre certaines règles pour vous assurer que tout est réellement exempt d'impôts et de pénalités.

Les 2 lignes directrices générales pour éviter les impôts et une pénalité de 10 % sur les bénéfices d'investissement sont ci-dessous :

- Si vous avez 59,5 ans ou plus

- Et vous avez ouvert votre compte il y a plus de cinq ans

Avantage Roth IRA n°3 :possibilité de retirer les cotisations avec pénalité et en franchise d'impôt

Il existe une différence entre le terme gains d'investissement et le terme contribution d'investissement.

Prenons cet exemple de scénario :

Contribution originale

1 000 $

Bénéfices d'investissement

20 002 $

Valeur totale du portefeuille

21 002 $

Même si vous avez 22 ans et que vous n'avez votre Roth IRA que depuis 2 ans, vous pouvez toujours retirer jusqu'à 1 000 $ sans aucune pénalité ni taxe.

Pourquoi ?

Parce que vous avez déjà été imposé sur cette contribution de 1 000 $.

En d’autres termes, l’Oncle Sam ne se soucie pas de ce que vous faites avec votre contribution initiale – vous pouvez la conserver dans votre Roth IRA ou vous pouvez retirer l’argent.

Avantage Roth IRA n°4 :aucun retrait requis (RMD)

Les IRA traditionnels et les 401k vous obligent à retirer une partie de votre argent à 72 ans.

Pour un IRA traditionnel et un 401k, cela signifie :

- Vous devrez payer des impôts sur le revenu sur tout ce que vous retirez

Les Roth IRA n'ont pas cette règle – ils n'ont pas de RMD (distributions minimales requises).

Pourquoi les Roth IRA n'ont-ils pas de RMD ?

C’est parce que vous avez déjà payé des impôts sur vos cotisations initiales (rappelez-vous l’exemple de l’argent/du chèque de paie après impôt).

Avantage Roth IRA n°5 :les Roth IRA sont généralement un bon outil de planification de retraite pour les plus jeunes

Les Roth IRA sont généralement un excellent outil de planification de retraite pour les jeunes.

En effet, si vous êtes jeune, vous êtes généralement au début de votre carrière professionnelle et gagnez le salaire le plus bas de votre vie :

- Vous appartenez à l'une des tranches d'imposition les plus basses

Si vous êtes dans une tranche d'imposition faible, cela signifie que cela ne vous fera probablement pas trop de mal si vous êtes imposé sur les cotisations Roth IRA aujourd'hui (au lieu de voir ces cotisations être déduites de vos impôts sur le revenu, comme avec les IRA traditionnels).

Plus tard, disons que lorsque vous avez 40 ou 60 ans, vous êtes généralement proche de vos années de gains les plus élevés :

- Vous êtes dans une tranche d'imposition supérieure

Si vous êtes dans une tranche d'imposition supérieure, vous souhaiterez probablement envisager d'autres options comme un IRA traditionnel, car les cotisations seront immédiatement déduites de vos déclarations de revenus, ce qui signifie que votre facture d'impôt sera inférieure pour l'année en cours.

Avantage Roth IRA n°6 :délai de contribution prolongé

J'ai eu cette expérience la première année où j'ai ouvert mon Roth IRA :c'était à la mi-décembre et je n'avais versé que 500 $ de contributions Roth IRA.

Tout d'un coup, je me suis retrouvé à me démener pour respecter la date limite de cotisation du 31 décembre… jusqu'à ce que je réalise que la date limite de cotisation du Roth IRA est prolongée (ouf !).

Cela signifie que :

Dernière date limite de contribution au Roth IRA

Cotisez à la date limite de production du jour de l'impôt (généralement le 15 avril de chaque année) pour verser une cotisation pour l'année précédente

En anglais simple :

- Date : 2 février 2025

- Vous souhaitez verser une contribution Roth IRA de 7 000 $ pour 2024

- Date limite de contribution au Roth IRA pour 2024 :15 avril 2025

Dieu merci, les délais sont flexibles !

Avantage Roth IRA n° 7 : cotisations flexibles

Tout comme pour les délais de cotisation flexibles, un Roth IRA vous offre également une flexibilité dans le type et le montant des cotisations que vous ajoutez à votre Roth IRA.

Vous n’êtes pas obligé de verser une seule contribution forfaitaire de 7 000 $ chaque année.

Voici ce que vous pouvez faire :

- Investissez quand vous le souhaitez

- Contribuez lorsque vous avez de l'argent

- Configurer automatiquement une stratégie d'investissement

- Coût moyen en dollars chaque semaine (par exemple)

- Retirez de l'argent au hasard dans votre Roth IRA lorsque vous avez de l'argent

Fondamentalement, vous traitez un Roth IRA comme n'importe quel autre compte d'investissement.

Le traitement fiscal (après impôt) et le montant de la cotisation (7 000 $ si vous avez moins de 50 ans) constituent les principales différences.

Un Roth IRA a-t-il une pénalité de retrait anticipé ?

Oui, il existe une pénalité de retrait anticipé avec un Roth IRA.

Vous devrez peut-être payer une pénalité de 10 % en plus de payer des impôts sur le revenu si vous retirez l'un des bénéfices de placement (et non les cotisations) de votre Roth IRA avant l'âge de 59,5 ans.

Il existe plusieurs moyens de contourner cette pénalité de retrait anticipé, notamment :

59,5 ans ou plus

Roth IRA est ouvert depuis plus de 5 ans

Non

Non

59,5 ans ou plus

Roth IRA est ouvert depuis moins de 5 ans

Non

Oui

Moins de 59,5 ans

Roth IRA est ouvert depuis moins de 5 ans

Oui

Oui

Vous trouverez ci-dessous quelques scénarios supplémentaires qui peuvent vous aider à comprendre ce qui se passera avec vos scénarios de retrait Roth IRA :

Si vous :

- Ant moins de 59,5 ans

- Vous possédez votre Roth IRA depuis moins de cinq ans

Vous pourrez peut-être éviter :

- Pénalités

- Pas les taxes

Dans [certaines des] situations suivantes :

- Payer en cas d'invalidité ou de décès

- Payer les dépenses d'études admissibles

- Payer les frais admissibles de naissance ou d'adoption

- Payer l'achat d'une première maison (jusqu'à 10 000 $ au cours de votre vie)

- Payer les frais médicaux ou l'assurance maladie non remboursés si vous êtes au chômage

D'un autre côté, voyons ce qui se passe si vous avez votre Roth IRA depuis plus de 5 ans.

Si vous :

- Ant moins de 59,5 ans

- Vous avez votre Roth IRA depuis plus de 5 ans

Vous pourrez peut-être éviter :

- Pénalités

- Taxes

Dans [certaines des] situations suivantes :

- Payer en cas d'invalidité ou de décès

- Payer les dépenses d'études admissibles

- Payer les frais admissibles de naissance ou d'adoption

- Payer l'achat d'une première maison (jusqu'à 10 000 $ au cours de votre vie)

- Payer les frais médicaux ou l'assurance maladie non remboursés si vous êtes au chômage

Quand pouvez-vous vous retirer d'un Roth IRA ?

Pour simplifier les choses, 59,5 ans est l'âge auquel vous pouvez retirer d'un Roth IRA sans pénalité de 10 % et sans impôt sur le revenu.

Notez que vous devez garder votre Roth IRA ouvert pendant 5 ans ou plus pour éviter à la fois les pénalités et les impôts.

Quelle est la différence entre un Roth IRA et un IRA traditionnel ?

On m'a posé cette question plusieurs fois.

En fin de compte, le Roth IRA et l'IRA traditionnel sont d'excellents comptes d'investissement.

Vous trouverez ci-dessous un tableau qui détaille quel compte pourrait être le meilleur pour vous, compte tenu de votre situation :

Cela pourrait être la meilleure option si…

Vous pensez que vos revenus à la retraite seront plus élevés que votre tranche d'imposition actuelle

Vous pensez que votre tranche d'imposition sur le revenu sera inférieure à la retraite par rapport à votre tranche d'imposition actuelle

Comme vous pouvez le constater, le choix du compte de placement optimal dépend vraiment de votre potentiel de revenus et du montant que vous pensez que votre revenu gagné sera à la retraite.

C'est pourquoi lorsque vous êtes jeune (c'est-à-dire que vous avez un potentiel de revenus plus élevé, puisque vous êtes au début de votre carrière), il est généralement recommandé de choisir la voie Roth IRA.

Pouvez-vous perdre de l'argent dans un Roth IRA ?

Investir dans un Roth IRA, c'est comme investir avec n'importe quel autre compte – donc le potentiel de gagner ou de perdre de l'argent est toujours un risque.

Toutefois, si vous :

- Investir de manière cohérente

- Maintenir un état d'esprit à long terme

- Investir dans des fonds indiciels à faible coût

- Ne retirez jamais vos investissements

Il y a alors de fortes chances qu’après 4 ou 5 décennies, vous ayez réalisé d’importants bénéfices [non imposables].

Voyons cela dans l'exemple de scénario ci-dessous.

Votre âge actuel

20

Délai d'investissement

45 ans [tu auras 65 ans]

Rendement annuel estimé

7%

Fréquence de dépôt

Mensuel

Montant du dépôt

300 $

Valeur totale du portefeuille de clôture

1 061 298 $ [hors taxes !!]

N'oubliez pas qu'au cours des 50 dernières années, le marché boursier a rapporté en moyenne 7 % (ajusté à l'inflation), c'est pourquoi j'ai utilisé ce chiffre de rendement de 7 % ici.

Certaines années pourraient être un rendement plus élevé, d'autres un rendement plus faible, mais la moyenne devrait être d'environ 7 %.

Roth IRA :le résultat net

Un Roth IRA est un compte de placement de retraite fiscalement avantageux.

- Les gains et les bénéfices sur investissement sont exonérés d'impôt

- Vos cotisations sont après impôt (vous ne bénéficiez pas de déduction)

- Vos retraits sont exonérés d'impôt (en supposant que vous suiviez plusieurs règles Roth IRA)

De manière générale, un Roth IRA est un compte de retraite qui peut aider les jeunes qui s'attendent à voir leurs revenus augmenter pendant la retraite.

Lorsqu'ils commenceront à retirer de l'argent de leur Roth IRA pendant la retraite, ils n'auront pas à payer d'impôts.

Il y a 2 conditions pour cotiser à un Roth IRA :

- Vous devez avoir gagné un revenu

- Votre revenu annuel doit se situer dans les fourchettes de suppression progressive (expliquées ci-dessus)

Alors, quand un Roth IRA est-il la meilleure option pour vous ?

- Tout dépend de la façon dont vous envisagez vos revenus futurs à la retraite

- Si vous prévoyez d'être dans une tranche d'imposition plus élevée à la retraite, il serait probablement préférable d'investir dans un Roth IRA aujourd'hui

Essentiellement, c’est une sorte de pari de savoir si un Roth IRA est le meilleur pour vous, car cela dépend vraiment de votre avenir.

Cependant, je dirais que la plupart d’entre vous se connaissent désormais.

Vous savez si vous souhaitez :

- Développez votre carrière

- Augmentez vos revenus

- Gagnez beaucoup d'argent dans vos années à venir

- Se marier (et bénéficier d'une flux de revenus supplémentaire sur les déclarations de revenus)

Si vous avez répondu « oui » à l’une des options ci-dessus, alors un Roth IRA pourrait probablement être la meilleure option pour vous, car il y a de fortes chances que vous vous retrouviez dans une tranche d’imposition élevée pendant la retraite.

Voici ce que je fais :

J'investis dans un Roth IRA depuis l'âge de 20 ans.

Je crois fermement qu'un Roth IRA est le bon choix pour moi, car je sais que lorsque je serai prêt à prendre ma retraite à 65 ou 70 ans (oui, j'aime travailler), je ferais mieux d'être dans une tranche d'imposition plus élevée qu'aujourd'hui.

En fin de compte, c'est une préférence personnelle.

Mais c’est une bonne idée de commencer à réfléchir à vos options dès aujourd’hui.

Vos comptes bancaires vous remercieront plus tard !

Rejoignez plus de 30 000 personnes qui reçoivent mes conseils hebdomadaires par e-mail

Chaque samedi matin, vous recevrez 1 conseil pratique pour vous aider à économiser plus d'argent, à augmenter vos revenus et à multiplier votre richesse 👇

Pas de spam. Uniquement les conseils de la plus haute qualité disponibles sur le Web.

Rejoignez plus de 30 000 autres personnes et accédez à des conseils, stratégies et ressources exclusifs que je ne partage nulle part ailleurs 👇

-

Puis-je emprunter sur mon 401(k) pour acheter une maison ?

Lachat dune maison est un gros investissement financier. Et même si vous navez pas largent pour acheter une maison, vous aurez probablement encore besoin dargent pour un acompte. Si vous navez pas é

-

Critères de sélection des fonds de Groww pour la catégorie des fonds populaires

Salutations investisseurs! En explorant lapplication Groww, vous avez peut-être rencontré « fonds populaires » .La question est, pourquoi certains fonds apparaissent-ils dans la liste et dautres n

Finances Personnelles

- Comment prendre de meilleures décisions financières

- Preuve de vaccination requise pour dîner au restaurant et aller au cinéma en Grèce

- 3 raisons pour lesquelles les banques en ligne sont meilleures que les coopératives de crédit

- Les 5 meilleures entreprises de location de camions de déménagement de 2022

- Mise à jour du chèque de relance :voici combien d'impôts vous devrez payer sur chaque type de paiement de relance

- 3 excuses pour ne pas économiser, vous devez arrêter de créer

- 16 astuces secondaires pour gagner de l'argent en ligne après la retraite

- Les négociations salariales sont terminées. Voici comment réussir le vôtre

- Cadeaux de vacances pour les couples à petit budget

-

Qu'est-ce qu'un compte de courtage ? Comment commencer à investir

Qu'est-ce qu'un compte de courtage ? Comment commencer à investir Un compte de courtage est utilisé pour effectuer des investissements, et en acquérir un sera votre première étape pour commencer à investir. Un compte de courtage peut être ouvert auprès dune sociét...

-

Les banques qui offrent un compte courant de la deuxième chance

Les banques qui offrent un compte courant de la deuxième chance Après avoir traversé une période financière difficile, de nombreux consommateurs ont besoin dun nouveau compte courant. Peut-être que leur compte précédent était à découvert et débité ou il est possib...