Évitez l'erreur d'investissement de 326 000 $ :ne paniquez pas, vendez !

Divulgation : Cette publication peut recevoir une rémunération de partenaires répertoriés via des partenariats d'affiliation, sans frais pour vous. Cela n’influence pas nos notes et les opinions sont les nôtres. Apprenez-en davantage ici.

À quoi ressemble une erreur d'investissement de 326 000 $ ?

Vendre en panique pendant un krach boursier pour « se sentir en sécurité ».

J'ai vu cela se produire en 2008…

Deux investisseurs. Mêmes portefeuilles. Décisions opposées.

On a tout vendu. L'un est resté investi.

La différence 11 ans plus tard ? 326 000 $.

Voici exactement comment cela s'est produit (et comment vous pouvez éviter de commettre la même erreur) :

Investisseur A :Le Market Timer

Mars 2008 :

- Valeur du portefeuille :250 000 $

- Regarder les informations tous les soirs

- L'anxiété grandit à mesure que les marchés déclinent

Octobre 2008 :

- Marché en baisse de 35 % par rapport au pic

- Le portefeuille vaut désormais 162 500 $

- Je n'en peux plus :il vend tout pour "arrêter l'hémorragie"

- Projets de "revenir lorsque les choses se stabiliseront"

Mars 2009 :

- Le marché commence à se redresser

- Attend la "confirmation que tout est sécurisé"

- Manque le rebond initial de 20 %

Juin 2009 :

- Réinvestit enfin à des prix plus élevés

- Dispose de 162 500 $ à investir (l'argent provenant de la vente)

Décembre 2019 (11 ans plus tard) :

- Valeur finale du portefeuille :486 000 $

- Rendement :environ 10 % annualisé à partir du point de réinvestissement

Le coût des ventes de panique et du market timing :plus de 300 000 $

Investisseur B :l'investisseur à long terme

Mars 2008 :

- Valeur du portefeuille :250 000 $

- Je regarde également les informations, également anxieux

Octobre 2008 :

- Portefeuille réduit à 162 500 $

- Douloureux à regarder, mais ne fait rien

- Continue en fait les cotisations mensuelles de 500 $

Mars 2009 :

- Toujours entièrement investi

- Acheter des actions à des prix historiquement bas avec des cotisations mensuelles

Décembre 2019 (11 ans plus tard) :

- Valeur finale du portefeuille :812 000 $

- Rendement :environ 10,5 % annualisé sur l'investissement initial, plus les nouvelles cotisations composées

La récompense pour rester investi :326 000 $ de plus que l'investisseur A

Même point de départ.

Mêmes conditions de marché.

Des résultats complètement différents.

La seule différence ? L'investisseur B est resté investi malgré la volatilité.

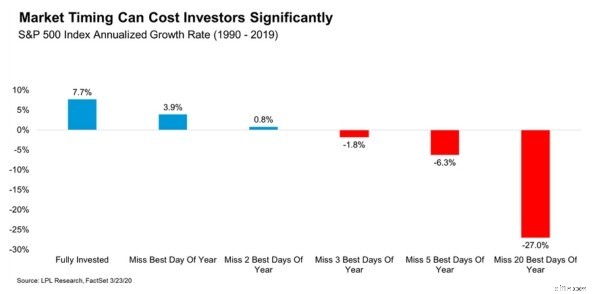

Les données confirment cela

Jetez un œil à ce graphique montrant les rendements du S&P 500 de 1990 à 2019 :

Voici ce que cela montre :

- Entièrement investi :rendement annuel de 7,7 %

- Manquer le MEILLEUR jour : rendement annuel de 3,9 %

- Manquer les 5 MEILLEURS jours :-1,8 % de rendement annuel

- Manquer les 20 MEILLEURS jours :-27,0 % de rendement annuel

Manquer seulement les 5 meilleurs jours de bourse sur 30 ans fait la différence entre accroître votre richesse et perdre de l'argent.

Voici le problème :ces jours meilleurs sont impossibles à prédire.

En fait, bon nombre des meilleurs jours du marché se produisent pendant les périodes les plus volatiles, au moment même où les investisseurs sont le plus tentés de vendre.

Pendant la crise de 2008-2009 :

- 6 des 10 meilleurs gains sur une seule journée se sont produits dans les 2 semaines suivant les 10 pires jours

- Si vous avez vendu pour "éviter les mauvais jours", vous avez certainement également manqué les meilleurs jours.

Vous ne pouvez pas avoir l'un sans risquer l'autre.

Ce que l'investisseur B a fait différemment (et ce que vous pouvez faire)

L'investisseur B n'avait pas une discipline surhumaine.

Elle avait un système qui supprimait l'émotion de l'équation.

Voici sa stratégie exacte :

1. Tout automatisé

- Configurer des cotisations mensuelles automatiques (500 $) sur son compte d'investissement

- Activation du réinvestissement automatique des dividendes (DRIP)

- Je n'ai jamais eu à "décider" d'investir :c'est arrivé tout simplement

Pourquoi cela fonctionne :vous ne pouvez pas vendre en panique ou anticiper le marché si votre investissement est en pilote automatique.

2. Arrêté de vérifier quotidiennement

- Applications d'investissement supprimées de son téléphone

- Portefeuille vérifié trimestriellement au lieu de quotidiennement

- Axé sur les relevés de compte indiquant les cotisations et non les fluctuations quotidiennes

Pourquoi cela fonctionne :La volatilité quotidienne déclenche des réactions émotionnelles. Les analyses trimestrielles montrent la tendance à long terme.

3. Avait un plan d'investissement écrit

Avant la crise, elle écrivait :

- "J'investis pour ma retraite dans plus de 25 ans"

- "La volatilité à court terme est attendue et normale"

- "Je ne vendrai pas à moins que mes objectifs financiers ne changent fondamentalement"

Pendant la crise, elle a relu ce document chaque semaine.

Pourquoi cela fonctionne :Votre moi futur prend de meilleures décisions que votre moi présent paniqué.

4. Utilisé la technique « STOP »

Chaque fois qu'elle ressentait le besoin de vendre, elle se posait une question :

"Ma situation financière a-t-elle fondamentalement changé ou s'agit-il simplement de bruit de marché ?"

Dans 99 % des cas, la réponse était le bruit.

Pourquoi cela fonctionne :Verbaliser vos pensées interrompt la réponse émotionnelle et engage une pensée rationnelle.

5. J'ai posé trois questions clés

Avant toute décision d'achat ou de vente, elle se demandait :

- Est-ce que je crois au potentiel à long terme de ces investissements ? (Oui – fonds indiciels diversifiés dans des entreprises rentables)

- Est-ce que j'investis pour un objectif à long terme ? (Oui – retraite dans plus de 25 ans)

- Ma situation financière a-t-elle fondamentalement changé ? (Non – toujours employé, fonds d'urgence intact)

Si les trois réponses encourageaient à rester investie, elle n'a rien fait.

Pourquoi cela fonctionne :crée un cadre logique qui remplace les décisions basées sur la peur.

L'essentiel

L'investisseur A a tenté de déjouer le marché.

L'investisseur B a fait confiance au temps passé sur le marché.

Le résultat ?

L'investisseur B a terminé avec 326 000 $ de plus.

Voici ce que j'ai appris en conseillant des centaines d'investisseurs :

Ceux qui ont construit le plus de richesses n’étaient pas les plus intelligents.

Ce ne sont pas eux qui ont fait les meilleures prévisions de marché.

Ce sont eux qui :

- Investir de manière cohérente, quelles que soient les conditions du marché

- Je suis resté investi malgré la volatilité

- Automatisé leurs investissements pour éliminer les émotions

- Axé sur les décennies et non sur les jours

Le plus difficile pour réussir un investissement n’est pas de trouver les bonnes actions.

Il ne fait rien quand tout le monde panique.

L'avantage de 326 000 $ de l'investisseur B provenait du fait qu'il disposait d'un système qui l'a aidée à faire exactement cela.

Construisez votre système aujourd'hui.

Votre compte bancaire vous remerciera plus tard,

Fiona

La femme d'argent du millénaire

-

3,4 millions d'Américains sont au chômage depuis 6 mois ou plus. Voici ce qu'il faut faire si vous êtes l'un d'entre eux

Beaucoup dAméricains sont toujours au chômage. Mais il est important de ne pas perdre espoir si vous êtes dans cette catégorie. En juillet, le taux de chômage aux États-Unis a atteint son plus bas ni

-

Les deux tiers des jeunes Américains craignent que les achats de vacances ne fassent dérailler leurs objectifs financiers

Beaucoup ou tous les produits ici proviennent de nos partenaires qui nous paient une commission. Cest comme ça quon gagne de largent. Mais notre intégrité éditoriale garantit que les opinions de nos e

Finances Personnelles

- Que dit la Bible sur la dette ? Plus de 50 versets pour la liberté financière

- Trading d'options :qu'est-ce que c'est et comment commencer ?

- L'écriture comme exercice spirituel

- Mise à jour de la relance :36 millions de familles recevront des lettres de l'IRS concernant les dépôts à venir

- Mise à jour de la relance :si vous vivez dans l'une de ces villes ou États, vous pouvez être éligible à l'argent de relance en 2022

- Le ménage moyen dépense plus de 5 000 $ par mois. Comment comparez-vous ?

- Faire du profit aux différentes étapes d'une tendance

- 6 étapes à suivre pour arrêter de vivre Paycheck to Paycheck

- Des moyens réalistes de gagner de l’argent en ligne :séparer les faits de la fiction

-

Solde initial :un podcast pour les propriétaires de petites entreprises

Solde initial :un podcast pour les propriétaires de petites entreprises Il était une fois (il ny a pas si longtemps) Jesse a demandé à nos auditeurs de podcast YNAB combien dentre vous seraient intéressés par un podcast pour les propriétaires de petites entreprises sur la...

-

Faut-il refinancer son hypothèque avant la retraite ?

Faut-il refinancer son hypothèque avant la retraite ? Les taux dintérêt sont au plus bas. Voici comment savoir si le refinancement est le bon choix pour vous lorsque vous approchez de la retraite. (iStock) Alors que la pandémie de coronavirus continue ...