Le mirage de la dette :pourquoi les autres dépensent pendant que vous luttez

Divulgation : Cette publication peut recevoir une rémunération de partenaires répertoriés via des partenariats d'affiliation, sans frais pour vous. Cela n’influence pas nos notes et les opinions sont les nôtres. Apprenez-en davantage ici.

Les Américains dépensent comme jamais auparavant... et pourtant, leurs économies diminuent.

Si vous avez déjà pensé :

« Comment se fait-il que tout le monde achète encore des trucs ? » alors que votre propre budget semble plus serré… vous ne l'imaginez pas.

Ce que vous voyez est une illusion financière.

Je l'appelle le mirage de la dette.

Comme Las Vegas, elle semble scintillante de loin.

De près, il repose sur de l’argent emprunté.

Voici ce qui se passe réellement… et comment vous protéger.

Le mirage de la dette

Mirage de la dette =Lorsque les dépenses semblent fortes, mais que les ménages s'affaiblissent.

Les données racontent une histoire claire :

-

1 280 milliards de dollars de dette de carte de crédit aux États-Unis (un niveau record)

-

Les impayés sur cartes de crédit en hausse de près de 60 % depuis 2022

-

Taux d'épargne :3,5 %, soit moins de la moitié de la moyenne historique

L’augmentation des emprunts crée une apparence de prospérité… tandis que la résilience financière se détériore.

C'est le mirage de la dette.

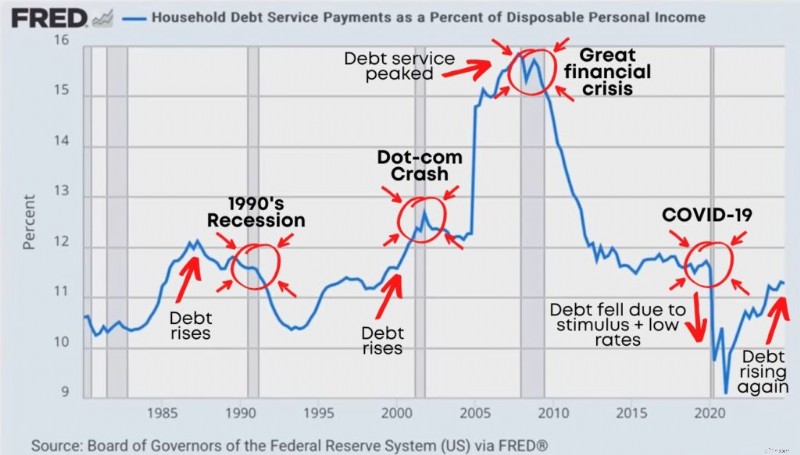

Le pic du service de la dette

Il existe un chiffre qui prédit discrètement des tensions financières aux États-Unis.

Presque personne ne le regarde :

Paiements du service de la dette des ménages en pourcentage du revenu personnel disponible.

En anglais simple :

Quelle part de l’argent « après impôt » de votre ménage est consacrée au remboursement des dettes.

Lorsque ce pourcentage augmente, cela signifie :

-

Une plus grande partie de votre salaire est rongée par les dettes

-

Il y a moins de ressources disponibles pour épargner, investir et vivre

-

Les ménages deviennent plus fragiles en cas de problème

Et voici le modèle qui compte :

Historiquement, les pics du service de la dette apparaissent souvent avant les récessions :

Remarquez ce qui se passe avant un stress économique majeur :

Les remboursements de la dette augmentent régulièrement… les ménages s'étirent… puis le système se fissure.

Nous l'avons vu lors de la récession des années 1990. .

Nous l'avons vu avant la crise de 2008.

Et aujourd'hui, les remboursements de la dette augmentent à nouveau après des creux historiques.

Pourquoi des taux d'intérêt plus élevés aggravent l'illusion

Voici la partie qui manque à la plupart des gens :

Lorsque les taux d’intérêt augmentent, l’endettement devient plus coûteux, même si votre style de vie ne change pas.

Les prêts automobiles coûtent plus cher.

Les intérêts sur les cartes de crédit coûtent plus cher.

Les taux des prêts étudiants augmentent.

Les emprunts professionnels coûtent plus cher.

Ainsi, même si vous « faites les mêmes choses », vous pouvez finir par payer plus… juste pour maintenir votre vie actuelle.

C'est ainsi que les gens dérivent lentement vers :

-

Porter des soldes plus longtemps

-

Effectuer uniquement des paiements minimums

-

Vivre d'un chèque de paie à l'autre tout en « paraissant bien »

Le cycle qui crée des booms (et des récessions) induits par la dette

Voici la façon la plus simple d'expliquer le cycle de la dette moderne :

2. Plus d'emprunt : De plus en plus de personnes financent des voitures, des maisons, des rénovations, des vacances, des frais de scolarité ou l'amélioration de leur style de vie.

3. Plus de dépenses : Plus de dépenses stimulent l’économie. Les actions rebondissent. La confiance augmente. Tout le monde se sent plus riche.

4. Les paiements deviennent un problème : Les taux augmentent ou la vie change. L’incertitude en matière de revenus augmente. Les paiements de la dette semblent plus lourds.

5. Les dépenses ralentissent : Les gens réduisent les dépenses « facultatives » (voyages, restaurants, surclassements). Ils donnent la priorité au remboursement de la dette.

6. L'économie ralentit : Les booms induits par la dette peuvent se transformer en récessions induites par la dette.

À retenir : Un boom alimenté par la dette ne peut pas durer éternellement. Finalement, les paiements apparaissent.

Dette immobilière par rapport à tout le reste

La plupart des gens supposent que le plus gros problème d'endettement est celui du logement, car l'hypothèque représente généralement la facture la plus importante.

La dette immobilière est importante. Beaucoup.

Mais ce qui est de plus en plus dangereux, ce sont les dettes hors logement.

Surtout parce que les intérêts ont tendance à être plus élevés, plus flexibles et plus faciles à accumuler tranquillement.

La dette hors logement comprend :

-

Prêts automobiles

-

Prêts étudiants

-

Dette de carte de crédit

-

Prêts personnels

Le véritable signal d'alarme :les impayés

La dette à elle seule n'est pas le seul problème.

Le problème est le suivant :les gens sont-ils réellement capables de payer ?

Un indicateur de stress clé est la délinquance de plus de 90 jours.

En clair :vous avez trois mois de retard.

Lorsque les impayés augmentent, cela signifie généralement que quelque chose ne va pas dans le budget du ménage :

-

Perte de revenu

-

Horaires réduits

-

Pression de gonflage

-

Les paiements sont trop élevés

-

La dette est trop lourde

Les catégories qui ont tendance à clignoter en premier sont :

-

Cartes de crédit

-

Prêts automobiles

-

Autres dettes de consommation

Les prêts hypothécaires semblent plus stables qu'en 2008 (différence importante), mais le stress lié à l'endettement des consommateurs est important car il affecte rapidement les comportements de dépenses.

Le stress lié aux cartes de crédit ne reste pas isolé. Cela se propage à l’économie réelle.

Ce que cela signifie pour vous

Les gens peuvent continuer à dépenser pendant un certain temps.

Surtout quand ils utilisent le crédit.

Cela peut donner l’impression que l’économie « va bien » en surface.

Mais s’il est alimenté par la dette, il n’est pas stable. C'est du temps emprunté.

Lorsqu'une plus grande partie de vos revenus est consacrée à l'endettement, vous perdez des options :

-

Vous économisez moins

-

Vous investissez moins

-

Vous prenez moins de risques dans votre carrière

-

Vous ressentez plus d'anxiété face aux petites urgences

« Dette + baisse de l'épargne » est un voyant d'avertissement jaune.

Récession non garantie.

Mais c'est le signe que les ménages sont moins résilients qu'il n'y paraît.

Croissance des salaires par rapport à l'inflation :pourquoi cela semble toujours tendu

Vous pouvez avoir des périodes où les salaires « dépassent l’inflation »… tout en vous sentant fauché.

Pourquoi ?

Parce que l'inflation globale est une moyenne.

Votre budget réel est dominé par des catégories qui gonflent souvent plus rapidement :

-

Loyer / frais de logement

-

Épicerie

-

Assurance

-

Garde d'enfants

-

Transport

Ainsi, même si le graphique indique « les salaires sont en hausse », votre expérience vécue peut toujours être :

"Mon argent ne s'étire plus comme avant."

En effet, l'inflation érode le pouvoir d'achat au fil du temps, et les produits que vous achetez le plus souvent ont tendance à être ceux qui font le plus mal.

Le plan à 3 niveaux pour vous protéger dans une économie de type Mirage de la dette

Si l'économie est fragile, votre travail n'est pas de paniquer.

Votre travail consiste à devenir financièrement incassable.

Voici le framework que j'utilise :

Niveau 1 :Réduire la fragilité financière

Tout d'abord, vérifiez votre ratio dette/revenu (DTI).

Cela montre quelle part de votre revenu mensuel est consacrée au remboursement de vos dettes.

Formule : Paiements mensuels de la dette ÷ revenu brut mensuel

Incluez les cartes de crédit, les prêts automobiles, les prêts étudiants, les prêts personnels et le logement.

Cibles :

-

Moins de 20 % → Fort

-

20–35 % → Gérable mais vulnérable

-

36–50 % → Risque élevé

-

50 %+ → Financièrement fragile

Plus votre DTI est élevé, moins vous disposez de flexibilité en cas de baisse de revenus.

Niveau 2 : Défense

-

Rembourser les dettes à intérêt élevé (cartes de crédit, prêts sur salaire, prêts personnels)

-

Réduisez les dépenses inutiles que vous n'appréciez pas

-

Créez un budget simple que vous pouvez respecter

-

Construisez un fonds d'urgence de 3 à 6 mois

-

Bloquez les couvertures d'assurance essentielles (santé, invalidité, vie si besoin)

Niveau 3 :Infraction

-

Investissez de manière cohérente (même en cas de volatilité)

-

Augmenter les revenus (revenu secondaire, amélioration des compétences, effet de levier sur la carrière)

-

Construisez des revenus passifs au fil du temps (revenus de dividendes, revenus locatifs, revenus d'intérêts)

C'est ainsi que vous arrêtez d'être réactif à l'économie et commencez à vous positionner pour elle.

La liste de contrôle en 4 questions

Si vous ne faites rien d'autre, demandez-vous :

-

Est-ce que j'ai des dettes à taux d'intérêt élevé en ce moment ?

-

Ai-je un fonds d'urgence de 6 mois caché dans un HYSA (compte d'épargne à haut rendement) ?

-

Est-ce que j'investis de manière cohérente, quelle que soit l'évolution du marché ?

-

Est-ce que j'ai plus d'une source de revenus ou un plan pour augmenter mes revenus ?

Si vous avez répondu « Non » à l'une de ces questions, vous savez par où commencer.

L'essentiel

Le mirage de la dette est simple :

L'économie peut paraître forte lorsque les gens dépensent, même si ces dépenses sont uniquement constituées de dettes.

Mais la facture arrive toujours à échéance.

Votre objectif n'est pas de prédire la prochaine récession.

Votre objectif est de rendre votre foyer financièrement inébranlable, que cela se produise ou non.

C'est ainsi que vous sortez de l'illusion et créez une véritable richesse.

Commencez dès aujourd'hui.

Votre compte bancaire vous remerciera plus tard,

Fiona

La femme d'argent du millénaire

-

10 idées de cadeaux qui redonnent

La saison des fêtes est souvent imprégnée de consumérisme visant à offrir des cadeaux, mais en fin de compte, il convient de rappeler que derrière tout cela se cache une célébration du don. Noël, Hann

-

Mise à jour du chèque de relance:la pétition pour le quatrième chèque gagne des signatures, Momentum

Les Américains ne sont pas prêts à abandonner sur un quatrième test de relance. Lorsque le plan de sauvetage américain a été adopté à la mi-mars, cétait à un moment où léconomie était dans un état pi

Finances Personnelles

- Négoce de matières premières :comment démarrer

- Qu'est-ce que la pleine conscience ? Et dois-je méditer ?

- Besoin d'argent pour démarrer une petite entreprise ? 3 options à regarder

- Walmart vient de doubler sa remise sur l'essence pour les membres Rewards

- Dave Ramseys a absolument raison sur ce type d'emprunt

- Retourner au bureau après le travail à distance ? 3 façons d'en tirer le meilleur parti

- Vous avez fait exploser votre budget en 2021 ? Voici comment se remettre sur les rails pour 2022

- Comment manger bio avec un petit budget

- J'ai remboursé mon prêt auto et cette chose choquante s'est produite

-

Qu'est-ce qu'une corrélation négative ?

Qu'est-ce qu'une corrélation négative ? Une corrélation négative est une relation entre deux variables qui évoluent dans des directions opposées. En dautres termes, lorsque la variable A augmente, la variable B diminue. Une corrélation néga...

-

J'ai arrêté de suivre un budget pendant quelques mois. Voici ce qui s'est passé

J'ai arrêté de suivre un budget pendant quelques mois. Voici ce qui s'est passé Jai toujours respecté un budget, sauf la seule fois où je ne lai pas fait. Et cétait désastreux. Avoir un bébé est une situation gratifiante mais difficile à laquelle il faut sadapter. Cependant,...