Mesurer l'efficacité de l'entreprise pour maximiser les profits

L'analyse des stocks et des créances d'une entreprise est un moyen fiable d'aider à déterminer s'il s'agit d'un bon investissement ou non. Les entreprises restent efficaces et compétitives en maintenant les niveaux de stocks bas et en accélérant le recouvrement des sommes qui leur sont dues.

Les ratios d'efficacité déterminent avec quelle productivité une entreprise gère ses actifs et ses passifs pour maximiser ses profits. Les actionnaires examinent les ratios d'efficacité pour évaluer l'efficacité avec laquelle leurs investissements dans l'entreprise sont utilisés. Certains des ratios d'efficacité les plus couramment considérés comprennent la rotation des stocks, chiffre d'affaires des comptes clients, le chiffre d'affaires des comptes fournisseurs et le cycle de conversion de trésorerie (CCC). Dans cet article, nous vous guiderons à travers les processus étape par étape.

Sortir les marchandises des étagères

En tant qu'investisseur, vous voulez savoir si une entreprise a trop d'argent immobilisé dans son inventaire. Les entreprises ont des fonds limités disponibles pour investir dans l'inventaire - elles ne peuvent pas stocker un approvisionnement à vie de chaque article. Pour générer de l'argent pour payer les factures et générer un profit, ils doivent vendre les produits qu'ils ont fabriqués ou achetés à des fournisseurs. La rotation des stocks mesure la rapidité avec laquelle l'entreprise déplace les marchandises de l'entrepôt vers les clients.

Le taux de rotation des stocks donne une indication du nombre de fois qu'une entreprise vend et réapprovisionne ses stocks sur une période de temps donnée, ou combien de jours en moyenne il faut à l'entreprise pour vendre son inventaire. Des taux de rotation des stocks plus élevés sont généralement considérés comme favorables, la preuve de ventes soutenues, mais une rotation excessivement fréquente peut indiquer une commande inefficace ou qu'une entreprise peut avoir des difficultés à répondre aux demandes de commandes en temps opportun.

Regardons le géant américain de la vente au détail Walmart, connu pour ses opérations ultra-efficaces et son système de chaîne d'approvisionnement de pointe, qui maintient les stocks au strict minimum. Au cours de l'exercice 2011, l'inventaire est resté sur ses étagères pendant 40 jours en moyenne. Comme la plupart des entreprises, Walmart ne fournit pas de chiffres de rotation des stocks aux investisseurs, mais ils peuvent être éliminés à l'aide des données des états financiers de Walmart.

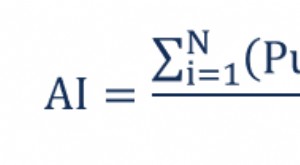

Jours d'inventaire =365 jours÷(ACOGS÷AI) où :ACOGS = Coût moyen des marchandises venduesAI =Inventaire moyen

Obtention du COGS moyen

Pour obtenir les données nécessaires, trouver ses comptes consolidés de résultat sur le site Web de l'entreprise et localiser le coût des marchandises vendues (COGS), ou « coût des ventes » situé juste en dessous des ventes (revenus) les plus importantes. Pour l'exercice 2011, Le COGS de Walmart s'élevait à 315,29 milliards de dollars US.

Obtention de l'inventaire moyen

Ensuite, regardez le bilan consolidé (la page suivante après les états des résultats). Au titre des actifs, vous trouverez le chiffre d'inventaire. Pour 2011, L'inventaire de Walmart était de 36,3 milliards de dollars, et en 2010, c'était 32,7 milliards de dollars. Faire la moyenne des deux nombres (36,3 milliards de dollars + 32,7 milliards de dollars ÷ 2 =34,5 milliards de dollars), puis divisez cette moyenne d'inventaire, 34,5 milliards de dollars, dans le coût moyen des marchandises vendues en 2011. Vous arriverez au taux de chiffre d'affaires annuel 9.1. Maintenant, diviser le nombre de jours dans l'année, 365, par le taux de rotation annuel, 9.1, et cela vous donne 40.1. Cela signifie qu'il faut environ 40 jours à Walmart, ou environ un mois et demi, parcourir son inventaire. Ce nombre de jours d'inventaire est également appelé ratio de « jours de vente » ou « jours de vente d'inventaire » (DSI).

D'une manière générale, le plus petit nombre de jours, plus une entreprise est efficace ; les stocks sont conservés moins longtemps et moins d'argent est immobilisé dans les stocks. En utilisant les mêmes calculs ci-dessus, Les chiffres de Walmart en 2003 donnaient 45 jours, ce qui montre que dans cette fourchette de dix ans, l'entreprise a augmenté l'efficacité de ses stocks. Ainsi, de l'argent est libéré pour des choses comme la recherche et le développement, commercialisation ou encore des rachats d'actions et des versements de dividendes. Si le nombre de jours est élevé, cela pourrait signifier que les ventes sont médiocres et que les stocks s'accumulent dans les entrepôts. (Pour plus de détails, voir Comment calculer le taux de rotation des stocks ?)

Détection des tendances

Rappelles toi, cependant, qu'il ne suffit pas de connaître le numéro à un moment précis. Les investisseurs doivent savoir si le chiffre des stocks de jours avant vente s'améliore ou se détériore sur plusieurs périodes. Pour avoir une bonne idée de la tendance, calculer la valeur d'au moins deux ans de chiffres de ventes d'inventaire trimestriels.

Si vous repérez une tendance évidente dans les chiffres, ça vaut la peine de se demander pourquoi. Les investisseurs seraient ravis si le nombre de jours d'inventaire diminuait en raison d'une plus grande efficacité obtenue grâce à des contrôles d'inventaire plus stricts. D'autre part, les produits peuvent sortir des rayons plus rapidement simplement parce que l'entreprise réduit ses prix.

Pour obtenir une réponse, retournez à l'état des résultats et regardez la marge brute de Walmart (chiffre d'affaires, ou ventes nettes, moins le coût des ventes). Vérifiez si les marges brutes en pourcentage du chiffre d'affaires/des ventes nettes sont sur une trajectoire ascendante ou descendante. Des marges brutes constantes ou en hausse offrent un signe encourageant d'amélioration de l'efficacité. rétrécissement des marges, d'autre part, suggèrent que l'entreprise a recours à des baisses de prix pour stimuler les ventes. En repensant aux chiffres, vous constaterez que les marges brutes de Walmart, exprimé en pourcentage des ventes nettes, a baissé de 0,2 %, passant de 24,9 % en 2010 à 24,7 % en 2011 (marge brute =chiffre d'affaires - CMV/chiffre d'affaires).

Si les jours d'inventaire augmentent, ce n'est pas forcément une mauvaise chose. Les entreprises laissent normalement les stocks s'accumuler lorsqu'elles lancent un nouveau produit sur le marché ou avant une période de vente chargée. Cependant, si vous ne prévoyez pas une reprise évidente de la demande à venir, l'augmentation pourrait signifier que les marchandises invendues accumuleront simplement la poussière dans l'entrepôt.

Percevoir ce qui est dû – Rapidement !

Les comptes débiteurs sont l'argent qui est actuellement dû à une entreprise par ses clients. Analyser la vitesse à laquelle une entreprise perçoit ce qui lui est dû peut vous en dire long sur son efficacité financière. Si la période de collecte d'une entreprise s'allonge, cela pourrait signifier des problèmes à venir. L'entreprise peut laisser les clients étendre leur crédit afin de reconnaître des ventes plus importantes et cela peut causer des problèmes plus tard, surtout si les clients font face à une pénurie de liquidités. Obtenir de l'argent tout de suite est préférable à l'attendre, d'autant plus qu'une partie de ce qui est dû peut ne jamais être payée. Plus une entreprise fait payer ses clients rapidement, plus tôt il aura de l'argent pour payer les marchandises et l'équipement, les salaires, prêts et, le meilleur de tous, dividendes et opportunités de croissance.

Le taux de rotation des comptes débiteurs fournit une indication de l'efficacité d'une entreprise à percevoir les revenus des ventes en temps opportun. Les entreprises utilisant des délais de paiement de 30 à 60 jours et étant payées à temps ont des ratios de rotation des comptes clients compris entre 6 et 12. Des ratios faibles peuvent indiquer des problèmes de recouvrement des paiements.

Par conséquent, les investisseurs devraient déterminer combien de jours, en moyenne, l'entreprise prend pour recouvrer ses comptes débiteurs. Voici la formule :

Jours de créances =365 jours÷(Revenus÷AR) où :AR =Créances moyennes

En haut du compte de résultat, vous trouverez des revenus. Au bilan en actif circulant, vous trouverez des comptes débiteurs. Walmart a généré 418,9 milliards de dollars de ventes nettes en 2011. À la fin de cette année, ses comptes débiteurs s'élevaient à 5 milliards de dollars, et en 2010, c'était 4 milliards de dollars, produisant un montant moyen des comptes débiteurs d'environ 7 milliards de dollars.

En divisant les revenus par les créances moyennes, on obtient un ratio de rotation des créances de 60. Cela montre combien de fois l'entreprise a retourné ses créances au cours de la période annuelle. Trois cent soixante-cinq jours de l'année divisés par le taux de rotation des créances de 60 donne un taux de rotation des créances de trois jours. En moyenne, il a fallu environ une semaine à Walmart pour recevoir le paiement des marchandises vendues.

Ratio de rotation des comptes fournisseurs

Le taux de rotation des comptes fournisseurs est une mesure de liquidité à court terme qui évalue l'efficacité avec laquelle une entreprise gère ses sorties de trésorerie, notamment en ce qui concerne le paiement de ses créanciers.

Des rapports plus élevés, indiquant que l'entreprise peut garder de l'argent en main plus longtemps, sont généralement considérés comme préférables. Cependant, une entreprise doit équilibrer cela en maintenant un bon crédit et en évitant les frais de retard de paiement.

Cycle de conversion en espèces

Le Cash Conversion Cycle combine les mesures des stocks, les taux de rotation des comptes débiteurs et créditeurs pour donner un résumé plus complet de la compétence globale d'une entreprise à gérer ses entrées et sorties de trésorerie. Un CCC plus rapide montre une meilleure gestion de trésorerie. Si le CCC d'une entreprise est problématiquement lent, le problème peut généralement être identifié dans les jours où l'inventaire est en suspens, jours à recevoir en souffrance ou jours à payer en souffrance.

Dimensionnement des efficacités

C'est une bonne nouvelle lorsque vous constatez un raccourcissement des jours d'inventaire et de la période de collecte. Toujours, cela ne suffit pas pour bien comprendre comment fonctionne une entreprise. Pour mesurer l'efficacité réelle, vous devez voir comment l'entreprise se compare aux autres acteurs de l'industrie.

Voyons comment Walmart se comparait en 2003 aux magasins cibles, un autre grand, chaîne de distribution cotée en bourse. Les différences sont dramatiques. Alors que Walmart, en moyenne, a renouvelé son inventaire tous les 40 jours pendant cette période, La rotation des stocks de Target a pris près de 61 jours. Walmart a collecté les paiements en seulement trois jours. Pendant ce temps, Cible, qui dépendait fortement des revenus des cartes de crédit lents à percevoir, besoin de près de 64 jours pour obtenir son argent. Comme le montre Walmart, utiliser les concurrents comme référence peut renforcer le sentiment des investisseurs quant à l'efficacité réelle d'une entreprise.

Toujours, les chiffres comparatifs peuvent être trompeurs si les investisseurs ne font pas suffisamment de recherches. Juste parce que les chiffres d'une entreprise sont inférieurs à ceux d'un rival, ne signifie pas qu'une entreprise aura une performance plus efficace. Les modèles économiques et la gamme de produits doivent être pris en compte. Les cycles d'inventaire diffèrent d'une industrie à l'autre.

Gardez à l'esprit que ces mesures d'efficacité s'appliquent en grande partie aux entreprises qui fabriquent ou vendent des biens. Les sociétés de logiciels et les entreprises qui vendent de la propriété intellectuelle ainsi que de nombreuses sociétés de services ne tiennent pas d'inventaire dans le cadre de leurs activités quotidiennes, la métrique des jours d'inventaire est donc de peu de valeur lors de l'analyse de ce type d'entreprises. Cependant, vous pouvez certainement utiliser la formule des jours à recevoir pour examiner l'efficacité avec laquelle ces entreprises recouvrent ce qui est dû.

La ligne de fond

Découvrir où est immobilisé l'argent d'une entreprise peut aider à faire la lumière sur l'efficacité avec laquelle une entreprise est gérée, utilise ses actifs et gère ses dettes. Bien sûr, il faut du temps et des efforts pour extraire les informations des états financiers de l'entreprise. Cependant, faire l'analyse vous aidera certainement à trouver quelles entreprises sont dignes d'investissement. Gardez simplement à l'esprit que le fait d'avoir un ou plusieurs ratios d'efficacité élevée ne signifie pas nécessairement qu'une entreprise gagne de l'argent. Les ratios d'efficacité peuvent en effet donner une indication de la rentabilité, mais même si une entreprise est bien gérée et fonctionne efficacement, cela ne se traduit pas automatiquement par un profit.

Comment un investisseur peut-il déterminer l'efficacité de la gestion du fonds de roulement d'une entreprise ?

-

Quel est l'inventaire moyen ?

Linventaire moyen est la valeur moyenne (qui peut être différente de la valeur médiane) dun inventaire pendant une période de temps déterminée. Linventaire moyen est donc un calcul mathématique. Il es

-

Comment calculer l'inventaire moyen ?

Quest-ce quun inventaire moyen ? Linventaire moyen fait référence à la quantité moyenne de stock disponible dans une période de temps spécifiée. Le but de la formule dinventaire moyen est de calc

Financement d’Entreprise

- Maison mère

- Vers le bas

- Maximiser l'efficacité avec les contrats à terme ? Une idée capitale

- Approche de l'entreprise en matière de santé des stocks

- Qu'est-ce que le coût moyen pondéré (WAC) ?

- Rotation des stocks et efficacité de l'entreprise

- Mesure de la volatilité avec l'Average True Range (ATR)

- La méthode d'évaluation des stocks au coût moyen

- Radiation volontaire de la cote du NASDAQ pour trouver des bénéfices

-

Quel est l'âge moyen de l'inventaire ?

Quel est l'âge moyen de l'inventaire ? Lâge moyen des stocks représente le nombre moyen de jours qui sécoulent avant quune entreprise ne vende son solde de stocks. Il sagit dune mesure importante de lefficacité du fonds de roulement qui es...

-

Quelle est la période de collecte moyenne ?

Quelle est la période de collecte moyenne ? La durée moyenne de la période de recouvrement qui sécoule avant quune entreprise ne recouvre ses comptes clients (AR)Comptes clientsLes comptes clients (AR) représentent les ventes à crédit dune entr...