Qu'est-ce que le coût moyen pondéré (WAC) ?

En comptabilité, la méthode d'évaluation des stocks du coût moyen pondéré (WAC) utilise une moyenne pondérée pour déterminer le montant qui entre dans le COGSCoût des marchandises vendues (COGS)Le coût des marchandises vendues (COGS) mesure le « coût direct » engagé dans la production de tout bien ou prestations de service. Il comprend le coût du matériel, direct et inventaireInventaireInventaire est un compte d'actif courant figurant au bilan, composé de toutes les matières premières, travaux en cours, et les produits finis qui a. La méthode du coût moyen pondéré divise le coût des biens disponibles à la vente par le nombre d'unités disponibles à la vente. La méthode WAC est autorisée à la fois par les PCGR et les normes IFRSIFRS. Ils sont conçus pour maintenir la crédibilité et la transparence dans la comptabilité du monde financier.

Formule de méthode du coût moyen pondéré (WAC)

La formule de la méthode du coût moyen pondéré est la suivante :

Où:

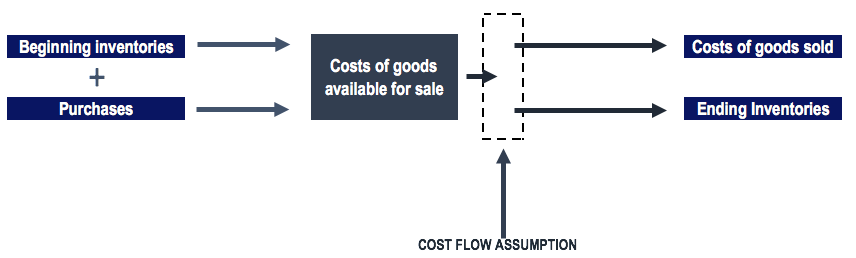

- Coûts des biens disponibles à la vente est calculé comme valeur d'inventaire d'ouverture + achats.

- Unités disponibles à la vente sont le nombre d'unités qu'une entreprise peut vendre ou le nombre total d'unités en stock et est calculé comme l'inventaire de départ en unités + achats en unités.

Comprendre les coûts des biens disponibles à la vente

Le regroupement des coûts est appelé coût des biens disponibles à la vente. Les coûts des biens disponibles à la vente sont soit imputés au COGS soit à l'inventaire final. L'allocation des coûts des biens disponibles à la vente est appelée hypothèse de flux de coûts. Il existe plusieurs hypothèses de flux de coûts, tel que:

- FIFO (premier entré, premier sorti)

- LIFO (dernier entré, premier sorti)

- WAC (coût moyen pondéré)

La méthode WAC sous les systèmes d'inventaire périodique et perpétuel

L'utilisation de la méthode du coût moyen pondéré donne une répartition différente des coûts d'inventaire dans le cadre d'un système d'inventaire périodique et perpétuel.

Dans un inventaire périodique système , l'entreprise fait un décompte final des stocks et applique les coûts des produits pour déterminer le coût final des stocks. Le COGS peut ensuite être déterminé en combinant le coût d'inventaire final, coût d'inventaire de départ, et les achats tout au long de la période.

UNE système d'inventaire permanent assure un suivi continu des stocks et du COGS. Le système d'inventaire permanent fournit des informations plus opportunes pour la gestion des niveaux d'inventaire. Cependant, cette méthode de suivi des stocks peut être coûteuse pour une entreprise. Dans un système d'inventaire permanent, la méthode du coût moyen pondéré est appelée « méthode du coût moyen mobile ».

Au dessous de, nous utiliserons la méthode du coût moyen pondéré et identifierons la différence dans la répartition des coûts d'inventaire dans le cadre d'un système d'inventaire périodique et perpétuel.

Exemple de la méthode WAC

Au début de son exercice du 1er janvier, une entreprise a déclaré un inventaire de départ de 300 unités à un coût de 100 $ l'unité. Au cours du premier trimestre, la société a effectué les achats suivants :

- 15 janvier achat de 100 unités au coût de 130$ =13$ 000

- 9 février achat de 200 unités au coût de 150$ =30$, 000

- 3 mars achat de 150 unités au coût de 200$ =30$, 000

En outre, la société a réalisé les ventes suivantes :

- Fin février ventes de 100 unités

- Fin mars ventes de 70 unités

Sous le système d'inventaire périodique, nous déterminerions le coût des biens disponibles à la vente et les unités disponibles à la vente à la fin du premier trimestre :

Pour la vente de 170 unités sur la période janvier-mars, nous allouerions 137,33 $ par unité vendue. Le reste irait dans l'inventaire final. Par conséquent:

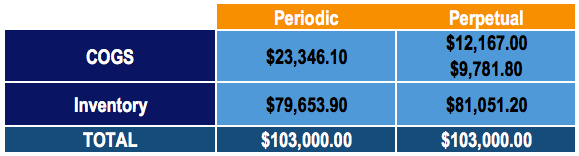

- 170 x 137,33 $ = 23 $, 346,10 en COGS

- 103 $, 000 – 23 $, 346,10 =79 $, 653.90 dans l'inventaire final

Remarque :Les chiffres peuvent être légèrement erronés en raison des arrondis.

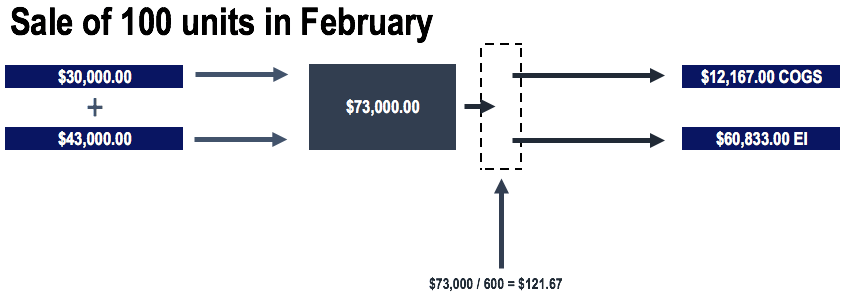

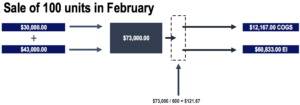

Sous le système d'inventaire permanent, nous déterminerions la moyenne avant la vente des unités.

Par conséquent, avant la vente de 100 unités en février, notre moyenne serait :

Pour la vente de 100 unités en février, les coûts seraient répartis comme suit :

- 100 x 121,67 $ =12 $, 167 en COGS

- 73 $, 000 – 12 $, 167 =60 $, 833 restent en inventaire

Remarque :Les chiffres peuvent être légèrement erronés en raison des arrondis.

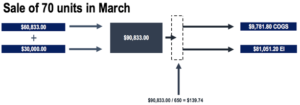

Avant la vente de 70 unités en mars, notre moyenne serait :

Pour la vente de 70 unités en mars, les coûts seraient répartis comme suit :

- 70 x 139,74 $ = 9 $, 781.80 en COGS

- 90 $, 833 – 9 $, 781.0 =81 $, 051.20 dans l'inventaire final

Remarque :Les chiffres peuvent être légèrement erronés en raison des arrondis.

Les diagrammes se présenteraient comme suit dans le système d'inventaire perpétuel :

Comparaison de la méthode WAC dans les systèmes d'inventaire périodique et perpétuel

En comparant les coûts alloués au COGS et à l'inventaire, on voit que les coûts sont répartis différemment selon qu'il s'agit d'un système d'inventaire périodique ou perpétuel. Cependant, notez que les coûts totaux restent les mêmes (comme ils le devraient).

Dans notre exemple, les stocks achetés ont connu une appréciation des prix. Les coûts d'achat par unité de janvier étaient de 130 $, Les coûts d'achat par unité de février étaient de 150 $, et les coûts d'achat par unité de mars étaient de 200 $. Par conséquent, puisque le système périodique utilise les coûts des biens disponibles à la vente sur l'ensemble du trimestre, plus est affecté aux coûts des marchandises vendues pour la vente des stocks.

Lecture connexe

CFI propose la certification Financial Modeling &Valuation Analyst (FMVA)® Devenez un Certified Financial Modeling &Valuation Analyst (FMVA)®. Inscrivez-vous aujourd'hui ! programme de certification pour ceux qui cherchent à faire passer leur carrière au niveau supérieur. Pour continuer à apprendre et faire progresser votre carrière, les ressources de la FCI suivantes seront utiles :

- Jours d'inventaire en cours (DIO) Jours d'inventaire en cours Les jours d'inventaire en cours (DIO) sont le nombre moyen de jours pendant lesquels une entreprise conserve son inventaire avant de le vendre. L'inventaire des jours

- Chiffre d'affaires des stocks Chiffre d'affaires des stocks Chiffre d'affaires des stocks, ou le taux de rotation des stocks, est le nombre de fois qu'une entreprise vend et remplace son stock de marchandises au cours d'une période donnée. Il prend en compte le coût des marchandises vendues, par rapport à son inventaire moyen sur un an ou sur une période donnée.

- Coût des marchandises fabriquées (COGM)Coût des marchandises fabriquées (COGM)Le coût des marchandises fabriquées (COGM) est un terme utilisé dans la comptabilité de gestion qui fait référence à un tableau ou à un état indiquant le total

- Théorie de la comptabilité financièreThéorie de la comptabilité financièreLa théorie de la comptabilité financière explique le pourquoi de la comptabilité - les raisons pour lesquelles les transactions sont déclarées de certaines manières. Ce guide va

-

Qu'est-ce que le système d'inventaire perpétuel ?

Le système dinventaire perpétuel implique le suivi et la mise à jour des registres dinventaire après chaque transaction de biens reçus ou vendus grâce à lutilisation de la technologie. Dans les systèm

-

La méthode du coût moyen pondéré :un guide pour les petites entreprises

Un guide expliquant comment fonctionne la méthode du coût moyen pondéré et pourquoi elle peut ou non fonctionner pour votre entreprise. Les archives de Stormlight et Atlas haussa les épaules sont deu

Comptabilité

- Quel est le coût moyen de remplacement des fenêtres et des revêtements ?

- Quel est le coût moyen pour isoler un grenier ?

- Quel est le coût moyen pour chauffer une piscine ?

- Quelle est la moyenne pondérée des actions en circulation ?

- Qu'est-ce que la base de coût moyen ?

- Qu'est-ce que la moyenne mobile pondérée (WMA) ?

- La méthode d'évaluation des stocks au coût moyen

- Méthode d'inventaire du coût moyen :définition, formule et méthode

- Quel est le coût moyen des vacances ?

-

Qu'est-ce que le coût marginal ?

Qu'est-ce que le coût marginal ? Le coût marginal représente les coûts supplémentaires encourus lors de la production dunités supplémentaires dun bien ou dun service. Il est calculé en prenant la variation totale du coût de productio...

-

Qu'est-ce que le Next-In First-Out (NIFO) ?

Qu'est-ce que le Next-In First-Out (NIFO) ? Next-In First-Out (NIFO) est une méthode dévaluation des stocks utilisée à des fins internes. NIFO implique de facturer le coût des marchandises venduesCoût des marchandises vendues (COGS) Le coût des...