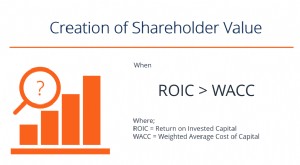

La valeur ajoutée pour l'actionnaire (SVA) est une mesure des bénéfices d'exploitation qu'une entreprise a produits au-delà de ses coûts de financement, ou le coût du capital. Le calcul de base est le résultat net d'exploitation après impôts (NOPAT) moins le coût du capital, qui est basé sur le coût moyen pondéré du capital de l'entreprise.

Certains investisseurs axés sur la valeur utilisent la SVA comme outil pour juger de la rentabilité et de l'efficacité de la gestion de l'entreprise. Cette ligne de pensée est conforme à la gestion fondée sur la valeur, qui suppose que la principale considération d'une société devrait être de maximiser la valeur économique pour ses actionnaires.

La valeur actionnariale est créée lorsque les bénéfices d'une entreprise dépassent ses coûts. Mais il y a plus d'une façon de calculer cela. Le bénéfice net est une mesure approximative de la valeur ajoutée pour les actionnaires, mais il ne prend pas en compte les coûts de financement ou le coût du capital. La valeur ajoutée pour les actionnaires (SVA) montre le revenu qu'une entreprise a gagné en excédent de ses coûts de financement.

La valeur ajoutée actionnariale présente de nombreux avantages. La formule SVA utilise NOPAT, qui est basé sur les bénéfices d'exploitation et exclut les économies d'impôt résultant de l'utilisation de la dette. Cela supprime l'effet des décisions de financement sur les bénéfices et permet une comparaison pomme à pomme des entreprises, quelle que soit leur méthode de financement.

Le NOPAT exclut également les éléments extraordinaires et constitue donc une mesure plus précise que le bénéfice net de la capacité d'une entreprise à générer des bénéfices de ses opérations normales. Les éléments extraordinaires comprennent les coûts de restructuration et d'autres dépenses ponctuelles susceptibles d'affecter temporairement les bénéfices d'une entreprise.

SVA = NOPAT − CC où: NOPAT = Résultat net d'exploitation après impôts CC = Coût du capital \begin{aligned} &\text{SVA} =\text{NOPAT} - \text{CC} \\ &\textbf{where:} \\ &\text{NOPAT} =\text{Bénéfice net d'exploitation après impôts} \\ &\text{CC} =\text{Coût du capital} \\ \end{aligné} SVA=NOPAT−CCoù:NOPAT=Résultat net d'exploitation après impôtsCC=Coût du capital

La popularité de la SVA a atteint un sommet dans les années 1980, alors que les dirigeants d'entreprise et les conseils d'administration ont été examinés de près pour se concentrer sur les gains personnels ou de l'entreprise plutôt que sur les actionnaires. La SVA n'est plus tenue en si haute estime par la communauté des investisseurs.

Les investisseurs axés sur la valeur qui se concentrent sur la SVA sont plus soucieux de générer des rendements à court terme supérieurs à la moyenne du marché qu'à long terme. Ce compromis est implicite dans le modèle SVA, qui punit les entreprises pour avoir engagé des dépenses en capital dans le but d'étendre leurs activités commerciales. Les critiques rétorquent que ces investisseurs axés sur la valeur poussent les entreprises à prendre des décisions à courte vue plutôt que de se concentrer sur la satisfaction de leurs clients.

Dans un sens, les investisseurs qui se concentrent sur la SVA sont souvent à la recherche de valeur ajoutée en espèces (CVA). Les entreprises qui génèrent beaucoup de liquidités grâce à leurs opérations peuvent verser des dividendes plus élevés ou afficher des bénéfices à court terme plus importants. Il ne s'agit que d'un effet immédiat de la productivité réelle ou de la création de richesse, toutefois.

Les investissements réels nécessitent souvent des dépenses en capital intenses et des pertes à court terme. Cela est particulièrement vrai à l'ère numérique actuelle, portée par l'innovation et les investissements lourds dans la technologie et l'expérimentation. Un nouveau concept appelé blitz-scaling pourrait être considéré comme l'opposé du SVA en ce sens qu'il n'accorde aucune attention aux pertes à court terme et toute l'attention à la création de valeur à long terme.

Les actionnaires veulent toujours que leurs entreprises maximisent les rendements, verser des dividendes, et afficher les bénéfices. Les investisseurs axés sur la valeur peuvent risquer de devenir myopes en se concentrant uniquement sur la SVA et en ne tenant pas compte des implications à long terme d'un réinvestissement insuffisant.

Un inconvénient majeur de la valeur ajoutée pour les actionnaires est qu'elle est difficile à calculer pour les sociétés privées. SVA nécessite de calculer le coût du capital, y compris le coût des capitaux propres. C'est difficile pour les entreprises privées.

La valeur actionnariale est la valeur financière que les propriétaires dune entreprise reçoivent pour la possession dactions dans lentreprise. Une augmentation de la valeur actionnariale est créée lor

Les demandes de main-dœuvre diffèrent dune industrie à lautre. SpendMeNot.com est là pour répondre à vos questions. Nous avons cette carte au trésor pour vous donner un aperçu des entreprises avec l

La valeur ajoutée est la valeur ajoutée créée en plus de la valeur originale de quelque chose. Elle peut sappliquer aux produits, prestations de service, entreprises, la gestion, et dautres domaines d...

Taxe sur la valeur ajoutée (TVA), également connu sous le nom de taxe sur les produits et services (TPS) au Canada, est une taxe à la consommation qui est imposée sur les produits à chaque étape du pr...

![Revenu par employé [La valeur ajoutée du travail]](https://www.etffin.com/article/uploadfiles/202209/2022090917392651_S.png)

Qu'est-ce que la valeur ajoutée ?

Qu'est-ce que la valeur ajoutée ?  Qu'est-ce que la taxe sur la valeur ajoutée (TVA) ?

Qu'est-ce que la taxe sur la valeur ajoutée (TVA) ?