Stratégies pour vaincre les dettes de carte de crédit avec des fonds limités en 2026

Je vais vous confier un secret pas si secret :les cartes de crédit ne sont pas censées être faciles à rembourser. Ils ont des taux d’intérêt élevés, de par leur conception, ce qui fait qu’il est trop facile pour les dépenses de se transformer en un équilibre qui se transforme en dette. Si vous n’avez pas assez d’argent pour payer quelque chose, vous pouvez utiliser une carte de crédit. Mais si vous ne parvenez pas à rembourser cette carte de crédit, vous risquez de vous voir imposer des intérêts, ce qui ne fera que rendre le remboursement encore plus difficile.

Selon les données de la Réserve fédérale, les soldes collectifs des cartes de crédit des ménages ont totalisé 1 230 milliards de dollars à l’échelle nationale au troisième trimestre 2025 (contre 1 180 milliards de dollars au premier trimestre). En 2026, ce chiffre ne fera qu'augmenter, mais votre dette ne sera pas obligée de le faire.

Si vous avez des dettes de carte de crédit que vous devez rembourser mais que vous n’avez pas l’argent pour le faire, vous avez plusieurs options. Bien qu'il n'y ait vraiment aucun moyen de se sortir d'une dette de carte de crédit sans payer, vous pouvez effectuer des remboursements plus stratégiques ou même potentiellement négocier votre dette. Voici les mesures que vous pouvez prendre aujourd'hui pour essayer d'avoir un peu moins de dettes demain.

Stratégies pour commencer à rembourser vos dettes de carte de crédit

Arrêtez d'utiliser vos cartes de crédit si vous le pouvez

Les cartes de crédit sont pratiques, bien sûr, mais elles permettent de dépenser trop facilement de l'argent que vous n'avez pas. Au lieu de chercher votre carte, essayez :

- Utiliser des espèces physiques pour respecter le budget et maintenir les nouveaux frais d'intérêt au minimum.

- Désactiver les achats en ligne en un clic pour réduire la probabilité de dépenser.

- Utiliser une carte de débit au lieu d'une carte de crédit (mais en veillant à ne pas découvert votre compte bancaire et à ne pas encourir de frais pour cela).

Avoir une carte et des dettes en soi n'est pas une mauvaise chose. Il est simplement important de savoir quand vous avez trop de dettes de carte de crédit.

Ce qu'il ne faut pas faire

Réduire l’utilisation de votre carte de crédit ne signifie pas que vous devez fermer complètement votre carte. En fait, vous ne devriez absolument pas le faire, car cela pourrait nuire à votre cote de crédit à court terme en augmentant votre taux d’utilisation du crédit. Et fermer votre carte de crédit n’efface pas la dette.

Réduisez vos dépenses

Dépenser moins d'argent que vous n'avez pas strictement besoin de dépenser devrait être l'une de vos plus grandes priorités lorsque vous faites face à des dettes de carte de crédit.

Bien que cela soit plus facile à dire qu'à faire, vous pourrez peut-être découvrir des dépenses excessives qui ne sont pas évidentes en consultant votre historique de dépenses. L'annulation de quelques abonnements inutilisés peut entraîner des économies instantanées, et il existe même des applications d'argent gratuites qui peuvent vous aider à y parvenir. Se passer de streaming pendant un certain temps vaut bien le bénéfice à long terme du remboursement de la dette.

Voici d'autres stratégies de réduction des coûts à essayer :

- Acheter d'occasion

- Manger à la maison

- Suivez vos dépenses

- Recherchez des offres en magasin et utilisez les sites de coupons

- Covoiturage pour aller au travail ou à l'école

- Réduisez la consommation d'énergie de votre maison (chauffage, électricité, etc.)

Le gouvernement dispose également de certains programmes qui aident les personnes éligibles à économiser de l'argent, tels que des bons d'alimentation et une assurance maladie financée par le gouvernement. Il est bon de vérifier vos options et de voir quels programmes peuvent vous apporter un soutien financier. Ces programmes sont administrés au niveau de l'État, vous devrez donc vous adresser aux programmes de votre région.

Vous pouvez également demander l'aide d'organismes pour couvrir vos factures, comme les suivants.

- 211.org

- LIHEAP et WAP pour les factures d'énergie

- L'Armée du Salut

- Logement de miséricorde

- Besoins modestes

- Volontaires d'Amérique

- Fondation Healthwell

Comprenez votre dette globale

Se sortir de tout type de dette nécessite que vous sachiez combien vous devez et combien vous devez payer chaque mois. Vous pouvez lister vos dettes de carte de crédit, votre hypothèque et tout autre type de dette pour avoir un bon aperçu de vos finances. Lorsque vous répertoriez ces obligations, assurez-vous d'indiquer le solde restant, le paiement minimum, le taux d'intérêt et la date d'échéance.

Conserver ces informations dans une feuille de calcul permet d'apporter des modifications à mesure que vos soldes changent. Vous saurez combien vous devez payer chaque mois et quelles dettes prioriser avec vos liquidités restantes. C'est une bonne idée de mettre régulièrement à jour cette liste et de rester au courant jusqu'à ce que vous soyez libéré de vos dettes.

Essayez la méthode boule de neige de la dette

La méthode boule de neige de l’endettement est une stratégie populaire pour les personnes qui souhaitent rembourser leurs dettes tout en restant engagées. Il s’agit d’enchaîner une série de petites victoires. Cette méthode de remboursement donne la priorité aux dettes dont les soldes sont les plus petits, sans égard au taux d'intérêt.

Si vous avez un solde de 500 $ sur une carte de crédit et un solde de 1 000 $ sur une autre carte, la méthode boule de neige de la dette consiste à rembourser d’abord le solde de la carte de 500 $. Vous devez toujours effectuer des paiements minimums pour chaque obligation financière, mais rembourser le solde de 500 $ vous donne un petit gain qui peut générer un élan.

Ce sont les avantages et les inconvénients de la méthode boule de neige de l’endettement.

Avantages

- Vous capitalisez sur les petits gains obtenus en remboursant des dettes moins importantes.

- En réduisant le nombre de soldes de dettes, il est plus facile de gérer vos obligations restantes.

- Commencer avec une petite dette peut rendre la tâche plus facile à gérer.

Inconvénients

- Les dettes à taux d'intérêt élevé peuvent ne pas être prioritaires si le solde est plus élevé.

- Seul le paiement mensuel minimum pour d'autres obligations peut vous maintenir endetté plus longtemps.

- Vous ne disposez peut-être pas d'autant de liquidités pour constituer un fonds d'urgence.

Essayez la méthode de l'avalanche de dettes

L’avalanche de dettes est une autre stratégie populaire pour couvrir la dette. Cette méthode donne la priorité aux dettes à taux d’intérêt élevé, quel que soit le solde. Même si un solde de carte de crédit de 3 000 $ est plus intimidant qu'un solde de carte de crédit de 500 $, les intérêts sur une carte de crédit de 3 000 $ à un TAEG de 29,99 % sont pires que ceux d'une carte de crédit de 500 $ avec un TAEG de 19,99 %.

Cependant, si les taux étaient inversés, un défenseur de l'avalanche de dettes donnerait la priorité au solde de la carte de crédit de 500 $ à un taux annuel de 29,99 %.

Ce sont les avantages et les inconvénients de la méthode de l'avalanche de dettes.

Avantages

- Les intérêts s'accumulent à un rythme plus lent puisque vous vous débarrassez d'abord de la dette à TAEG élevé.

- Vous économisez de l'argent à long terme.

- Vous pouvez constituer votre épargne d'urgence plus rapidement.

Inconvénients

- Il peut être plus difficile de créer une dynamique.

- Vous pourriez avoir davantage de dettes à gérer.

- Vous disposez de paiements mensuels minimums plus élevés.

Envisagez de transférer vos dettes

Ce n’est pas souvent une bonne idée de contracter des dettes supplémentaires pendant que vous essayez de vous désendetter. Cependant, certaines stratégies peuvent jouer en votre faveur, comme la consolidation de dettes et les cartes de transfert de solde. Ces produits financiers peuvent vous aider à économiser de l'argent à long terme si vous les utilisez de manière optimale.

Consolidation de dettes

La consolidation de dettes consiste à contracter un emprunt important pour rembourser votre dette existante. Vous pourriez obtenir un TAEG inférieur avec un prêt de consolidation de dettes à celui offert par votre carte de crédit. Vous pouvez également opter pour une durée de prêt longue pour rendre vos mensualités plus gérables.

Voici les avantages et les inconvénients du recours à la consolidation de dettes pour les dettes de carte de crédit.

Avantages

- Vous pouvez opter pour un prêt plus long pour réduire vos mensualités.

- Vous n'avez pas besoin de vous connecter à plusieurs comptes pour être sûr d'effectuer le paiement mensuel minimum à chaque fois.

- Un prêt de consolidation de dettes peut avoir un taux d'intérêt inférieur à celui du solde de votre carte de crédit.

Inconvénients

- Vous pourriez rester endetté plus longtemps.

- Votre prêteur facturera probablement des frais de montage et d'autres coûts.

- Une demande de prêt de consolidation de dettes peut donner lieu à une vérification approfondie de votre solvabilité.

Cartes de crédit avec transfert de solde

Les cartes de crédit avec transfert de solde vous permettent de transférer la totalité de votre solde d’une carte de crédit à une autre. Ce transfert de solde entraîne généralement des frais minimes, mais les intérêts ne s'accumuleront pas sur votre nouvelle carte pendant la période d'introduction.

Certaines des meilleures cartes de crédit avec transfert de solde ont un TAP d'introduction de 0 % pendant les 21 premiers mois.

Ce sont les avantages et les inconvénients à considérer.

Avantages

- Les intérêts ne s'accumuleront pas sur le solde d'une carte de crédit avec transfert de solde pendant la période d'introduction.

- Vous pouvez transférer plusieurs soldes vers une seule carte de crédit.

Inconvénients

- La demande entraînera une vérification rigoureuse de votre solvabilité.

- De nombreuses cartes de crédit imposent des frais de transfert de solde de 3 à 5 %.

Autres moyens de se débarrasser des dettes de carte de crédit

Bien que les stratégies mentionnées ci-dessus puissent vous aider à couvrir les remboursements de votre carte de crédit, vous avez d’autres options à considérer. Les programmes de gestion et de règlement des dettes peuvent être utiles, et les titulaires de carte peuvent également envisager la faillite en dernier recours.

Programme de gestion de la dette

Un programme de gestion de la dette vous permet de négocier un plan de paiement pour certaines dettes. Vous pouvez contacter l'émetteur de votre carte de crédit pour créer un plan de paiement au lieu de devoir faire défaut sur une carte de crédit ou déclarer faillite.

Une agence de conseil en crédit peut négocier en votre nom. Ils contactent les créanciers et tentent d'élaborer un nouveau plan de paiement. La plupart des agences facturent des frais mensuels peu élevés pour leurs services, mais les frais de gestion de la dette ne peuvent pas dépasser 79 $/mois. Certains États ont mis en place des limites inférieures.

Avantages

- La dette devient plus gérable.

- Il est possible d'éviter de faire défaut sur vos dettes ou de déclarer faillite.

- Vous pouvez bénéficier d'une assistance professionnelle tout au long du processus.

Inconvénients

- Les intérêts s'accumuleront au cours du processus de négociation.

- Vous pouvez vous retrouver endetté pendant une période plus longue tout en ayant moins accès au capital.

- L'agence de conseil en crédit représente une dépense supplémentaire.

Règlement de la dette

Le règlement de la dette a lieu lorsqu'un titulaire de carte et un émetteur conviennent d'un montant de dette inférieur qui est payé sous forme de somme forfaitaire. Par exemple, un emprunteur qui a une dette de carte de crédit de 10 000 $ peut accepter de payer 7 000 $ immédiatement pour se débarrasser de sa dette. Certains émetteurs accepteront cet arrangement, préférant recouvrer une partie du montant qui leur est dû plutôt que rien du tout.

Toutefois, le règlement des dettes est un processus complexe. Tout le monde n’a pas le temps de négocier avec les créanciers tout en travaillant sur des activités annexes et d’autres tâches. Vous pouvez travailler avec un avocat ou une société de règlement de dettes pour vous aider dans le processus, mais il est bon de faire preuve de diligence raisonnable avant de travailler avec un tiers.

Avantages

- Vous pouvez payer moins que le montant que vous devez.

- Cette voie peut vous aider à éviter la faillite.

- Les agents de recouvrement ne pourront plus vous appeler.

Inconvénients

- Des frais supplémentaires peuvent s'appliquer.

- Votre cote de crédit peut en pâtir.

- Tous les créanciers ne seront pas ouverts à la négociation.

Augmentez vos revenus

Dépenser moins d’argent vous donnera plus d’espace dans votre budget, mais il y a une limite au montant que vous pouvez économiser avec cette approche. Augmenter simultanément vos revenus vous offrira plus d'options, et un revenu plus élevé est la meilleure façon de sortir de l'endettement.

Vendre des biens inutilisés dans la maison peut vous donner un coup de pouce rapide, mais faire des heures supplémentaires et se lancer dans une activité secondaire générera plus d'argent à long terme. Développer des compétences pertinentes pour des carrières à revenu élevé peut vous offrir de meilleures perspectives d’emploi à l’avenir. Vous pouvez également mettre certaines de ces compétences à profit en tant que travailleur indépendant.

Il est important d’éviter les « dérives du style de vie » à mesure que vous gagnez plus d’argent. Un revenu plus élevé n’est pas une autorisation pour dépenser plus d’argent. Au lieu de cela, vous pouvez utiliser les économies supplémentaires pour rembourser vos dettes de carte de crédit.

Offres partenaires en vedette

Gagnez de l'argent gratuit en quelques minutes – jusqu'à 1 000 $

Soyez récompensé pour télécharger des jeux, répondre à des sondages ou même rejoindre Netflix avec plus de 1 000 offres parmi lesquelles choisir.

Voyez combien vous pourriez gagner

Soyez payé jusqu'à 225 $ par mois pour effectuer des tâches simples

Soyez payé pour répondre à des sondages, jouer à des jeux, lire des e-mails... et même pour faire vos courses.

Inscrivez-vous aujourd'hui et obtenez un bonus de 5 $

Faillite

La faillite est le pire des cas, car votre pointage de crédit subira un coup dur dont il faudra plusieurs années pour s’en remettre. Cependant, cette voie pourrait vous absoudre de vos obligations financières et vous donner un nouveau départ.

Avantages

- Vous repartez à zéro avec zéro dette.

- Des échéanciers de paiement gérables peuvent être convenus dans certains cas.

- Les salaires futurs ne peuvent pas être saisis.

Inconvénients

- Votre cote de crédit sera considérablement affectée.

- Il sera difficile d'obtenir des prêts ou des cartes de crédit pendant quelques années.

- Vous pouvez perdre un grand nombre de vos actifs.

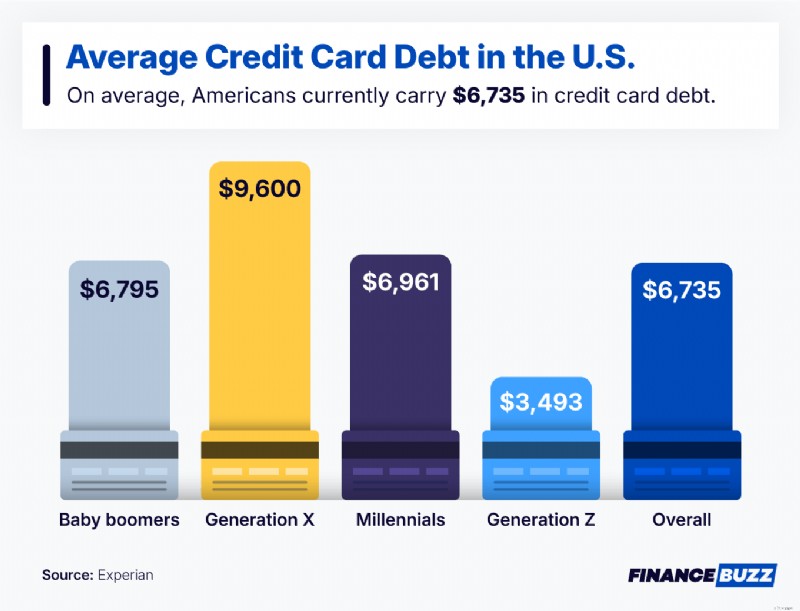

Dette moyenne des cartes de crédit en Amérique

Si le solde de votre carte de crédit vous semble écrasant, vous n’êtes certainement pas seul. Les Américains ont en moyenne 6 735 $ de dettes de carte de crédit. En fait, de nombreuses personnes de tous âges sont confrontées à des soldes similaires (voire plus élevés), en particulier celles de la génération X et parmi les baby-boomers.

Utiliser l'une de ces stratégies pour gérer les dettes de carte de crédit peut aider à atténuer le stress qui en découle.

FAQ

Combien coûte le remboursement d'une dette de carte de crédit ?

Le coût du remboursement des dettes de carte de crédit dépend du solde restant sur votre carte. Certaines personnes supportent des frais supplémentaires lors du remboursement de leurs dettes de carte de crédit, comme les frais de montage pour les prêts de consolidation de dettes.

Quelle est la différence entre le solde du relevé et le solde actuel ?

Le solde du relevé est le montant fixe de votre dernier cycle de facturation et le solde actuel met continuellement à jour le total, reflétant l'activité récente.

La principale différence réside dans le timing :l'un est un instantané du passé, l'autre reflète votre solde en temps réel.

Puis-je rembourser mes dettes de carte de crédit plus rapidement ?

Il est possible de rembourser vos dettes de carte de crédit plus rapidement. Par exemple, en effectuant un paiement mensuel supérieur au minimum, vous serez plus près de vous libérer de vos dettes.

Puis-je rembourser mes dettes si j'ai un faible revenu ?

Il est possible de rembourser vos dettes si vous avez un faible revenu. Réduire vos dépenses et augmenter vos revenus grâce à des activités annexes et des heures supplémentaires peuvent vous sortir de vos dettes plus rapidement.

Résultat

Se désendetter d’une carte de crédit demande de la patience. Cela peut prendre plusieurs années de paiements progressifs pour enfin atteindre ce cap. Cependant, une fois sur place, vous bénéficierez d'une plus grande flexibilité financière et aucun argent ne rapportera d'intérêts.

Chaque mesure que vous prenez pour rembourser vos dettes de carte de crédit vous rapproche de votre dette. Suivre vos dépenses, chercher des moyens de gagner plus de revenus et rester maître de vos finances vous aidera à atteindre vos objectifs financiers. Consultez notre liste des meilleures applications de budgétisation pour découvrir une gamme d'outils qui peuvent vous aider à gérer vos dépenses et à éviter vos dettes.

-

À quelle fréquence les bons du Trésor paient-ils des intérêts ?

Les obligations du Trésor paient un taux dintérêt fixe sur une base semestrielle. Ces intérêts sont exonérés dimpôts étatiques et locaux. Mais il est soumis à limpôt fédéral sur le revenu, selon Treas

-

35 façons de gagner jusqu'à 10 % sur votre argent

Illustration par Nick Lu Il est difficile de croire quil y a tout juste un an, léconomie américaine était pratiquement en chute libre, victime de limpitoyable pandémie de coronavirus. Le taux de chô

Dettes

- Le nouveau gouverneur de la banque centrale de Chine devra faire face à une dette massive et à un programme économique ambitieux

- Chapitre 7 La faillite et vos actifs

- Protégez votre crédit :les avantages de la gestion de la dette par rapport au règlement

- Avantages et risques du règlement de la dette

- Quoi de mieux :moins de dettes ou plus d'économies ?

- Lecture de 2 minutes :ce que vous devez savoir sur les avances de fonds

- Qu'est-ce qu'un prêt signature ?

- UltraFICO --- Un nouveau type de pointage de crédit pourrait vous aider à emprunter

- Conditions d'éligibilité au programme QZAB (Qualifed Zone Academy Bonds)

-

Mise à jour sur les chèques de relance:comment devenir gros peut conduire à une autre série de paiements de relance directs

Mise à jour sur les chèques de relance:comment devenir gros peut conduire à une autre série de paiements de relance directs Avec des millions de familles américaines dans le besoin, beaucoup écouteront attentivement le prochain discours du président Biden. Mercredi, le président Joe Biden sexprimera devant le Congrès....

-

Quel est le pourcentage de rendement annuel ?

Quel est le pourcentage de rendement annuel ? Le taux de rendement annuel (APY) est un taux dintérêt normaliséTaux dintérêtUn taux dintérêt fait référence au montant facturé par un prêteur à un emprunteur pour toute forme de dette donnée, général...