10 faits importants sur la dette

1. Les Américains sont ancrés dans la dette de carte de crédit.

Malgré la baisse de la dette de carte de crédit en 2020 (et une augmentation en 2021), le ménage américain moyen détient près de 90 500 $ de dette totale. De la dette de prêt étudiant aux hypothèques ou à un simple prêt personnel, selon Debt.org, la dette totale des ménages américains a augmenté de 6 % par rapport à 2019, atteignant 14,6 billions de dollars. Même pour l'emprunteur le plus avisé, c'est une sacrée mensualité !

La dette de carte de crédit, cependant, est détenue par les propriétaires et les locataires, les diplômés universitaires ou les Américains qui sont entrés sur le marché du travail avec un diplôme d'études secondaires de GED, il est donc compréhensible que la dette de carte de crédit s'étende à toutes les données démographiques du pays. Près de la moitié des Américains ont une dette de carte de crédit s'élevant à 807 milliards de dollars, avec un taux d'intérêt moyen avoisinant les 16 %.

2. Oui, une bonne dette existe.

Bien sûr, toutes les dettes de prêt ne sont pas mauvaises - sinon, comment pourriez-vous payer l'hypothèque sur le toit au-dessus de votre tête et construire un bon crédit sans prêt ? Pour beaucoup, un prêt étudiant est le seul moyen de couvrir les frais de scolarité d'une école de métiers ou d'un diplôme supérieur. En 2020, l'endettement total des étudiants a augmenté de 12 %, soit la plus forte augmentation en pourcentage parmi tous les types de prêts.

Une fois ce diplôme obtenu, la possibilité de revenus plus élevés s'améliore souvent pour les diplômés universitaires, tout comme le montant moyen de la dette. Encore une fois, cela n'est peut-être pas mauvais, car cela offre à l'emprunteur la possibilité d'effectuer un remboursement de prêt plus important, ce qui peut rembourser la dette de prêt plus rapidement et améliorer sa cote de crédit. Une meilleure cote de crédit entraîne souvent une amélioration de la durée du prêt et un taux d'intérêt plus bas à l'avenir - toutes de bonnes choses.

Connaissez également les obligations pour la dette de prêt étudiant privé par rapport à un prêt étudiant fédéral et gardez un œil sur les directives changeantes pour la remise de prêt étudiant. Ceux-ci ont un impact positif sur votre dette étudiante, mais peuvent également avoir une incidence sur la dette étudiante à l'avenir à mesure que les politiques changent.

Emprunter pour l'université, ou pour n'importe quel but, est souvent une nécessité utile avec des avantages à long terme. Assurez-vous simplement de ne pas emprunter plus que ce que vous pouvez vous permettre de rembourser et recherchez toujours le meilleur taux d'intérêt.

3. Mais la plupart des dettes sont mauvaises.

Si vous n'avez pas les moyens d'effectuer le paiement mensuel de votre prêt ou d'effacer votre dette de carte de crédit dans un mois ou deux, il est temps d'arrêter l'utilisation de la carte de crédit. N'utilisez pas de cartes de crédit pour acheter des choses que vous consommez rapidement, comme des repas et des vacances. C'est le moyen le plus rapide de s'endetter davantage et c'est une remontée difficile - à mesure que les intérêts augmentent et s'accumulent, votre plan de remboursement devient moins probable.

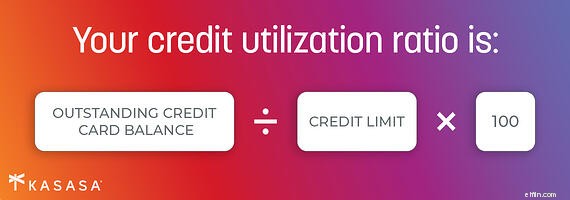

Si vous remarquez que votre dette de prêt augmente dans le cadre de votre budget mensuel, la consolidation de dettes pourrait être une option avantageuse. Avec un taux d'intérêt plus bas et un paiement unique, vous pouvez contrôler votre paiement mensuel. Gardez à l'esprit qu'un prêt de consolidation de dettes nécessite le même processus de demande que tout autre prêt, de sorte qu'un taux d'intérêt plus bas peut ne pas vous être proposé si vous avez déjà dépassé votre score d'utilisation du crédit (la quantité de crédit disponible que vous avez utilisée).

Essayez de limiter l'utilisation de votre crédit à moins de 20 %, surtout si vous savez que vous envisagez peut-être de contracter un nouveau prêt pour une voiture ou une maison. Concentrez-vous sur l'utilisation efficace de votre dette avant d'avoir besoin d'un allègement de dette.

4. Contrôlez vos dépenses.

Tout comme aller à l'épicerie pour un ou deux articles et acheter un panier plein, il est facile de dépenser des centaines, voire des milliers de dollars d'un simple coup de carte de crédit. Une meilleure pratique consiste à consigner toutes vos dépenses mensuelles, à réduire les choses dont vous n'avez pas besoin et à commencer à économiser le surplus ou à l'affecter à la réduction de votre dette globale.

Établir un budget avec un plan pour payer la totalité des factures et effectuer chaque paiement mensuel à temps et selon vos moyens constitue une pratique exemplaire pour gérer toute dette de prêt. S'il y a quelque chose de cher que vous voulez vraiment, épargnez-le sur une période de plusieurs semaines ou mois avant de le facturer, de cette façon vous pouvez payer le solde lorsqu'il est dû et éviter d'accumuler des frais d'intérêt.

Parlez à un banquier local ou à un agent de crédit de votre caisse populaire pour savoir si et quand un prêt de consolidation de dettes pourrait également aider à mieux gérer et rationaliser vos créances irrécouvrables.

5. Remboursez d'abord vos dettes les plus élevées.

Lorsque vous vous trouvez en mesure de rembourser à l'avance votre dette impayée, remboursez d'abord les soldes avec le taux d'intérêt le plus élevé, tout en payant au moins le minimum dû sur toutes vos autres dettes. Une fois que vous avez éliminé la dette à taux d'intérêt élevé, attaquez-vous au prochain taux d'intérêt le plus élevé en utilisant le même processus.

Par exemple, les cartes de crédit ont tendance à avoir les taux d'intérêt les plus élevés, donc faire tout ce que vous pouvez pour payer le solde en entier vous donnera probablement des résultats immédiats sur votre budget et votre pointage de crédit. Le paiement de votre prêt étudiant n'a qu'un taux d'intérêt de 6%, alors réduisez cette dette avant le paiement de votre voiture avec un taux d'intérêt de 3,9%. Continuez simplement à effectuer le paiement mensuel jusqu'à ce que le solde de votre carte de crédit soit payé en totalité chaque mois, et votre prêt étudiant appartiendra au passé.

Voici ce qui est important :connaissez le taux d'intérêt sur votre prêt étudiant impayé, vos cartes de crédit et toutes vos dettes impayées afin de pouvoir attaquer votre plan de remboursement.

6. Payez plus que le minimum.

C'est la gestion des cartes de crédit 101 :ne vous contentez pas de payer le paiement mensuel minimum dû. Vous couvrirez à peine les intérêts du mois en cours, et bonne chance pour essayer de réduire le capital que vous devez. Les relevés de carte de crédit sont nécessaires pour vous indiquer combien de temps il faudra pour rembourser la dette de prêt existante (sans parler de tout ce que vous ajouterez après la date du cycle de facturation).

Cela pourrait vous prendre des années pour rembourser votre solde, et vous finirez probablement par dépenser des milliers de dollars de plus que ce que vous deviez à l'origine. Votre carte de crédit vous fournira ce numéro - ne l'ignorez pas - il vous rappellera pourquoi vous voulez faire plus que le paiement minimum.

En fait, lorsque vous contractez un prêt (y compris les cartes de crédit), prévoyez que la durée du prêt inclue un montant mensuel inférieur à ce que vous pouvez vous permettre. Cela vous donnera à la fois une marge de manœuvre en cas d'achats imprévus et la possibilité de payer plus que le montant minimum dû.

7. Regardez où vous empruntez.

Il peut être pratique d'emprunter sur votre maison ou votre 401 (k) pour rembourser un autre prêteur, mais cela peut être risqué. Dans le meilleur des cas, vous créez une situation qui peut rendre les prochains mois plus difficiles. Dans le pire des cas, vous perdez votre maison ou n'atteignez pas vos objectifs de placement pour la retraite.

À court terme, il est difficile de penser à votre investissement à long terme lorsque vous avez un remboursement de prêt dû en ce moment. De nombreux emprunteurs étudiants, par exemple, ne posent pas de questions sur les possibilités d'ajournement auprès de leur agent de prêt étudiant. Si vous réservez du temps pour vous occuper de la dette qui vous attend, vous éviterez de saper votre épargne à long terme.

L'endroit où vous regardez lorsque vous avez besoin d'emprunter de l'argent peut également être aussi proche que votre banque ou coopérative de crédit locale. Avoir une conversation sur votre dette et votre budget avec un banquier communautaire peut vous aider à élaborer un plan à résoudre pour aujourd'hui et demain. Les mégabanques peuvent être moins susceptibles d'être accommodantes lorsque vous êtes pressé.

L'établissement d'une relation avec une institution financière communautaire de votre quartier qui peut vous offrir des conseils pratiques et vous aider à gérer tous vos produits et investissements financiers peut vous aider à voir la situation dans son ensemble, à votre avantage.

8. Soyez toujours prêt.

C'en est un que vous connaissez probablement déjà, mais ce n'est pas difficile à démarrer :avoir un fonds d'urgence en cas de mauvais temps. Construire votre épargne pour permettre un coussin de trésorerie de trois à six mois vous donnera toujours cette tranquillité d'esprit lors d'une réparation automobile majeure, d'un arrêt de travail, d'une catastrophe naturelle ou, oui, d'une pandémie , foncez dans votre budget.

Si vous devez le faire, commencez simplement petit. Gardez un pot de monnaie. Renseignez-vous sur les comptes d'épargne qui arrondissent au dollar supérieur lorsque vous utilisez votre carte de débit. Trouvez 10 $ de plus dans vos dépenses hebdomadaires. Envisagez peut-être une activité secondaire qui vous permet d'économiser lorsque vous en avez besoin et de vous arrêter lorsque vous avez ce tampon supplémentaire en banque. Sans fonds d'urgence, des dépenses imprévues peuvent paralyser vos finances.

9. Ne soyez pas si prompt à rembourser votre hypothèque.

Depuis que vous avez fermé votre maison, vous fantasmez sur le jour où vous effectuerez le paiement final. Mais rappelez-vous qu'il existe une bonne dette et que votre prêt hypothécaire vous aide à établir une base solide pour une excellente cote de crédit.

Ne versez pas tout votre argent dans le remboursement d'un prêt hypothécaire si vous avez d'autres dettes. Pour en revenir au fait 5, les prêts hypothécaires ont tendance à avoir des taux d'intérêt inférieurs à ceux des autres dettes, il vaut donc la peine d'affecter vos paiements supplémentaires à d'autres dettes. De plus, vous pouvez déduire les intérêts que vous payez sur le premier million de dollars d'un prêt hypothécaire, alors profitez-en.

With interest rates and remarkably low levels, if your mortgage has a high rate and you want to lower your monthly payments, consider refinancing. Vous pouvez rencontrer des coûts initiaux, qui ne correspondent peut-être pas à votre budget actuel, mais si vous parlez à un spécialiste des prêts immobiliers de votre caisse populaire ou de votre banque, il pourra peut-être voir si cela est à votre avantage et ce dont vous aurez besoin. à rassembler - tels que la paperasse et la documentation - et si cela serait bénéfique pour votre situation.

10. Obtenez de l'aide quand vous en avez besoin.

Si vous avez plus de dettes que vous ne pouvez en gérer, obtenez de l'aide pour vos finances avant que cela ne vous brise. Beaucoup de gens n'aiment pas demander de l'aide, mais il existe des agences de conseil réputées qui peuvent vous aider à consolider vos dettes ou simplement vous aider à gérer vos finances. Mais assurez-vous de faire vos devoirs :il existe également de nombreuses agences peu recommandables.

Les étudiants emprunteurs ont des options pour les aider à rembourser leur prêt étudiant, alors faites une petite recherche et posez beaucoup de questions. En fin de compte, cela peut vous aider à voir la lumière au bout du tunnel de la dette. Il peut y avoir des options d'annulation ou d'allégement de la dette que vous ne connaissez peut-être pas, alors trouvez des ressources réputées et des organisations à but non lucratif qui peuvent vous aider.

Aussi spongieux que cela puisse paraître sur le moment, rencontrez un conseiller en crédit ou un agent de crédit de votre banque ou coopérative de crédit locale pour discuter ouvertement et honnêtement de votre dette. Ils peuvent facilement devenir un partenaire et une ressource pour vous aider à élaborer un plan financier afin d'éviter de futures débâcles liées à la dette et de réduire votre dépendance aux solutions à court terme. Vous êtes peut-être admissible à un prêt de consolidation de dettes et vous découvrirez peut-être que vous êtes plus sur la bonne voie pour gérer votre dette qu'il n'y paraît en regardant votre budget par vous-même.

Getting smart about your debt, applying these insights, and keeping on top of your expenses can all help you move towards the "good debt" side of the equation.

-

5 mythes sur la consolidation de dettes

Beaucoup ou tous les produits ici proviennent de nos partenaires qui nous paient une commission. Cest comme ça quon gagne de largent. Mais notre intégrité éditoriale garantit que les opinions de nos e

-

5 raisons d'obtenir un prêt de consolidation de dettes

Beaucoup ou tous les produits ici proviennent de nos partenaires qui nous paient une commission. Cest comme ça quon gagne de largent. Mais notre intégrité éditoriale garantit que les opinions de nos e

Dettes

- Les 5 principaux avantages des prêts de consolidation de dettes

- Inconvénients d'un prêt de consolidation de dettes non garanti

- 3 alternatives aux prêts de consolidation de dettes

- Sources de prêts de consolidation de dettes

- Consolidation de la dette? Prêter? Que faire?

- Notions de base sur la consolidation de dettes

- 3 caractéristiques importantes des lois sur le règlement des dettes

- 5 Faits essentiels sur la dette de carte de crédit

- 4 Faits sur les primes d'assurance

-

5 faits qui donnent à réfléchir sur la dette de prêt étudiant

5 faits qui donnent à réfléchir sur la dette de prêt étudiant Les prêts étudiants sont un catch-22. La plupart dentre nous comptent sur eux pour obtenir un diplôme universitaire, ce qui peut nous aider à gagner environ un million de dollars de plus au cours de n...

-

Comment gérer la dette des prêts étudiants

Comment gérer la dette des prêts étudiants Les dettes de prêts étudiants embourbent notre génération. La plupart lacceptent comme une réalité de la vie - quelque chose à laquelle vous ne pouvez pas échapper si vous voulez gagner un salaire déc...