FAQ Roth IRA :réponses à vos principales questions (mises à jour)

La série sur les régimes de retraite individuels Roth (Roth IRA) a couvert un certain nombre de sujets :ce qu'ils sont, comment (et où) en ouvrir un et quels investissements sont les meilleurs. Maintenant, dans la dernière partie, nous passons à certaines de vos questions. Rappelez-vous : Je ne suis pas un conseiller financier. Je suis juste un gars ordinaire qui essaie de rassembler des informations pour vous aider. Si vous avez besoin de réponses plus précises, veuillez consulter un CPA ou un professionnel de l'investissement.

Toutes les questions ci-dessous ont été soumises par les lecteurs de Get Rich Slowly par commentaire ou par e-mail. Si votre question ne figure pas ici, envoyez-nous un message afin que nous puissions rechercher une réponse et l'ajouter à la liste. Si vous êtes nouveau dans les Roth IRA, cet article n'est pas le point de départ. Commencez plutôt ici.

Types de comptes et montant que vous pouvez contribuer

Quel est le meilleur :investir dans un Roth IRA avec des dollars après impôt ou investir dans un 401(k) avec des dollars avant impôt ?

- De plus, est-ce que cela fait une différence s'il y a une correspondance avec l'employeur ?

- Et si j'ai déjà un 401(k) grâce à mon travail, pourquoi voudrais-je l'ajouter à un Roth IRA ?

Il y a beaucoup de variables ici, donc la réponse à votre situation peut être différente. Mais la réponse traditionnelle à cette question est de…

Investir dans l'ordre suivant :

- Si votre emploi propose un 401(k), cotisez-y chaque année jusqu'à ce que vous ayez atteint la limite de contrepartie de l'employeur. Ne refusez jamais l'argent gratuit !

- Si vous avez encore de l'argent à investir, cotisez à votre Roth IRA.

- Si vous toujours Si vous avez de l'argent à investir, maximisez votre 401(k).

- Une fois que vous avez contribué autant que possible à ces investissements, investissez comme bon vous semble dans des comptes réguliers et imposables.

Certaines personnes aiment avoir tous leurs comptes au même endroit. Si vous êtes ce genre de personne, vous pourriez bénéficier de simplement placer tout votre argent dans un 401(k) et de ne pas vous soucier d'un Roth IRA.

Cependant, il y a un autre problème à considérer :lorsque vous réfléchissez à l'opportunité d'investir dans un 401(k) ou dans un Roth IRA, pourquoi ne pas vérifier auprès de votre employeur s'il propose un Roth 401(k). qui vous permet d'investir avec de l'argent après impôt (et de retirer en franchise d'impôt à la retraite) ?

Notez également que vous pouvez réellement investir dans les deux un 401(k) et un Roth IRA tant que vous répondez aux exigences des deux programmes.

Est-il possible de transformer un 401(k) en un Roth IRA ?

C'est possible, mais il faut être prudent. Il ne s'agit pas d'un processus en une seule étape. De plus, c’est difficile à faire avec un compte 401(k) actif. Une erreur en cours de route pourrait vous coûter beaucoup d’argent, c’est donc une bonne idée de consulter un conseiller financier pour obtenir de l’aide.

Voici une discussion sur le sujet dans le forum.

Puis-je avoir plus d’un Roth IRA ? Par exemple, puis-je en avoir un à l'USAA et un autre à Vanguard ?

Pour comprendre la réponse, prenons du recul et regardons ce qu'est exactement un IRA :le « A » dans IRA ne signifie pas « compte ». Si vous regardez sur le site Web de l'IRS, vous verrez que la définition officielle de « IRA » est « Arrangement de retraite individuel ».

Chaque contribuable ne peut avoir qu'un seul arrangement Roth mais vous pouvez avoir plusieurs comptes dans le cadre de cet arrangement. Vous pouvez avoir autant de comptes Roth IRA que vous le souhaitez.

Limites de contribution pour les Roth IRA (et les IRA traditionnels)

Plafonds des cotisations pour 2015 et 2016 :

- Moins de 50 ans :5 500 $

- 50 ans et plus :6 500 $

Notez que votre limite de contribution s'applique à tous de vos comptes IRA (Roth et traditionnels) collectivement ; ils n’ont pas chacun une limite de 5 500 $. En d'autres termes, vous pouvez cotiser 100 $ chacun sur 40 comptes Roth IRA différents, mais pas 1 000 $ sur chacun d'eux.

Qui peut investir et y a-t-il des limites ?

Les résidents légaux des États-Unis qui ne sont pas citoyens peuvent-ils ouvrir un IRA ?

- Est-ce une bonne idée ?

- Que faire si je ne prévois pas de vivre aux États-Unis à l'âge de la retraite ?

Toute personne ayant un revenu gagné aux États-Unis peut cotiser à un Roth IRA – la citoyenneté n’est pas requise. Cependant, pour une plus grande flexibilité, vous souhaiterez peut-être envisager un IRA traditionnel ou d'autres comptes d'investissement, en fonction de vos objectifs.

Assurez-vous de vérifier auprès d'un fiscaliste pour voir quelle solution correspond le mieux à votre situation exacte.

Comment l'IRS sait-il que vous avez contribué à un Roth IRA ?

- Comment sait-il si vous avez contribué plus que ce qui vous était autorisé ?

À la fin de l'année, la société d'investissement soumet le formulaire 5498 à l'IRS, qui indique le montant que vous avez investi. Par exemple, cela pourrait montrer qu'en 2015, vous avez investi 5 000 $ dans un Roth IRA. Les ordinateurs de l'IRS associent ensuite électroniquement ce formulaire à votre déclaration de revenus pour vérifier les écarts. Si vous dépassez le plafond de revenu, votre déclaration sera signalée.

Que se passe-t-il si je cotise trop à un Roth IRA ?

Si vous cotisez plus que ce qui est autorisé, vous êtes soumis à une pénalité de 6 % pour cotisation excédentaire. Cependant, vous avez jusqu'à la date limite de cotisation annuelle (généralement le 15 avril) pour retirer tout excédent du compte avant que la pénalité ne soit imposée.

Quelles options existe-t-il si je gagne trop pour cotiser à un Roth IRA ?

Votre contribution peut être affectée par votre AGI modifiée

Ces tableaux indiquent si votre contribution à un Roth IRA est affectée par le montant de votre AGI modifié tel que calculé aux fins du Roth IRA. Ils montrent comment déterminer le montant des cotisations Roth IRA que vous pouvez verser pour…

- 2015

- 2016

Si vous gagnez trop pour cotiser à un Roth IRA, assurez-vous de maximiser votre 401(k), si vous en avez un. Vous pouvez également cotiser à un IRA traditionnel.

Ces deux options sont d’excellentes options. Mais notez que si vous avez un 401(k) au travail, vos cotisations à un IRA traditionnel peuvent ne pas être déductibles d'impôt. Une autre option à envisager pour les personnes à revenu élevé est de cotiser à une rente.

Voici deux autres discussions sur le forum sur les stratégies de rollover Backdoor Roth et 401(k) et sur Que faire lorsque Roth IRA n'est pas une option.

Ma femme est une mère au foyer et n'a aucun revenu gagné. Cela signifie-t-il qu'elle ne peut pas avoir de Roth IRA ?

À chaque règle, il y a une exception. Si vous êtes marié et produisez une déclaration conjointe, les deux conjoints peuvent maximiser les IRA à partir d'un seul revenu (à condition que les autres exigences du Roth IRA soient remplies).

Je suis travailleur indépendant et je gagne plus que le maximum autorisé pour un Roth IRA. Un SEP-IRA a-t-il un sens ?

Un SEP-IRA peut avoir du sens, mais cela dépendra de votre situation personnelle. Fondamentalement, les travailleurs indépendants peuvent contribuer environ 20 % de leurs premiers 200 000 $ de revenus avant impôts à un SEP-IRA. Cependant , ils doivent cotiser le même pourcentage pour tous les salariés. Si vous êtes le seul employé ou si cela ne vous dérange pas d’offrir à tous les employés les mêmes prestations de retraite, cela peut être un bon choix. C'est un autre cas dans lequel vous devriez consulter un conseiller financier.

Types d'investissements Roth IRA

Je souhaite ouvrir un Roth IRA, mais je suis dérouté par les fonds communs de placement proposés par différentes sociétés.

- Par exemple, ING Direct (maintenant Capital One 360) propose six fonds, et une autre banque n'en propose que cinq. Quelle est la différence ?

- Lequel dois-je choisir ?

Vous seul pouvez répondre à cette question. Voici comment j’aborderais ce problème :je localiserais d’abord l’investissement que je souhaite acheter. Est-ce un stock individuel ? Est-ce de l'immobilier ? Ou s'agit-il, comme je l'encourage, d'un fonds indiciel ?

Une fois que vous avez décidé d'un investissement, trouvez une entreprise qui vous permettra d'acheter l'investissement au sein d'un Roth IRA au coût le plus bas. Cela ne devrait pas demander trop d’efforts. Si, comme moi, vous décidez que vous aimez les fonds communs de placement de Vanguard, ouvrez un compte directement auprès de Vanguard.

Puis-je vraiment utiliser mon Roth IRA pour acheter une maison ?

En quelque sorte. Il existe un animal appelé IRA autogéré qui vous permet d’investir dans l’immobilier. Cependant, vous ne pouvez pas investir dans quoi que ce soit qui vous concerne directement, comme votre entreprise ou votre résidence principale. C'est certainement un sujet que vous devriez aborder avec un fiscaliste si vous êtes fortement intéressé à faire quelque chose comme ça.

Dans de nombreux cas, il est préférable de confier une réponse aux questions complexes du Roth IRA à un professionnel financier qualifié. La situation de chaque personne est différente. Il est difficile de donner des conseils universels dans le contexte de ce blog. Utilisez la National Association of Personal Financial Advisors pour trouver un conseiller indépendant payant uniquement.

J'ai ouvert un Roth IRA dans une banque locale, mais j'ai remarqué que je n'obtenais qu'un rendement de 1,98 %. Cela semble inhabituellement bas. Dois-je retirer mon argent et le transférer vers Vanguard, Fidelity ou T. Rowe Price ?

Votre argent est probablement sur un compte d’épargne ou un certificat de dépôt. Votre banque peut proposer des services financiers supplémentaires – vérifiez auprès d’elle pour savoir où vous pouvez placer l’argent. À part cela, oui, déplacez absolument l’argent vers un autre endroit. Vous devrez peut-être payer des frais de transfert, mais cela en vaut la peine.

Comme Mandy l'écrit sur les forums, "Traditionnellement, les banques sont l'un des pires endroits où investir car elles proposent généralement des investissements à frais élevés ou très conservateurs et facturent des frais de service plus élevés que la plupart des autres maisons de courtage. Les banques sont faites pour faire des opérations bancaires, pas pour investir."

(Voir Quels investissements sont les meilleurs pour un Roth IRA ? pour des idées sur où placer l'argent.)

Retrait d'un Roth IRA

Puis-je vraiment retirer de l'argent de mon Roth IRA sans pénalité ?

Cela dépend de ce que vous considérez comme une pénalité. Voici une citation directe du site Web de l'IRS :

"Vous pouvez recevoir des distributions de votre IRA (y compris votre SEP-IRA ou SIMPLE-IRA) à tout moment. Il n'est pas nécessaire de démontrer des difficultés pour accepter une distribution. Cependant, votre distribution sera incluse dans votre revenu imposable et elle peut être soumise à un impôt supplémentaire de 10 % si vous avez moins de 59 ans et demi. L'impôt supplémentaire est de 25 % si vous recevez une distribution de votre SIMPLE-IRA au cours des 2 premières années de votre participation au SIMPLE. Plan IRA. Il n'y a pas d'exception à la taxe supplémentaire de 10 % spécifiquement pour les difficultés. Voir le tableau des exceptions à la taxe supplémentaire de 10 %.

[Source :https://www.irs.gov/Retirement-Plans/Retirement-Plans-FAQs-regarding-IRAs-Distributions-(Withdrawals)]

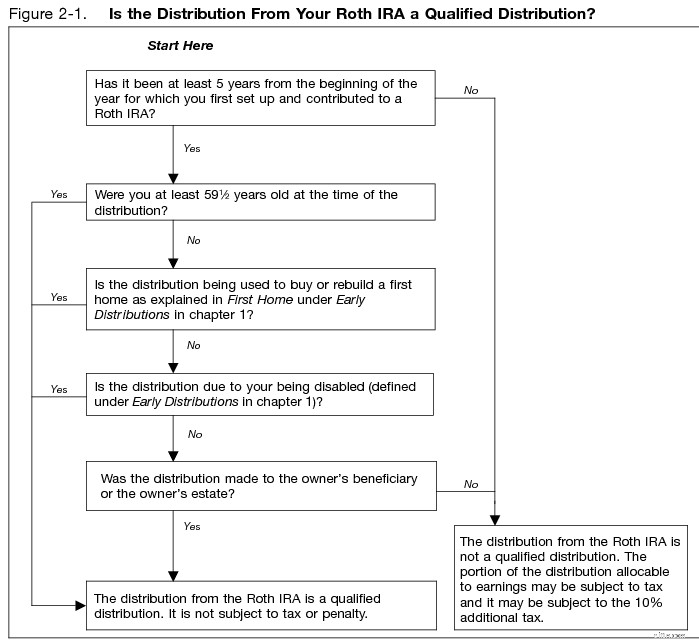

Source :Publication IRS.gov 590b – Fig. 2.1 https://www.irs.gov/pub/irs-pdf/p590b.pdf

[Merci à toutes les personnes qui ont contribué à la réalisation de cette série, notamment William Cowie, Vincent, Sabino, Dylan, Mandy et tindyhands.]

-

3 leçons que j'enseigne à mon tout-petit pour une meilleure gestion de l'argent

Il nest jamais trop tôt pour apprendre quelques principes judicieux qui vous aideront à gérer votre argent. Chaque jour, jenseigne à mon fils de 19 mois dimportantes leçons dargent. Cela ne veut

-

Voici comment tirer un supplément de 24% de la sécurité sociale

Les coûts de la retraite senvolent dans un contexte de hausse des prix, problèmes dinflation LAdministration de la sécurité sociale envisage daugmenter les paiements de retraite lannée prochaine pou

Économies

- Décider combien économiser

- Sling TV 2024 :chaînes, forfaits et tarifs – Un guide complet

- 20+ meilleurs sites de coupons qui vous feront économiser des centaines

- CouponFollow Review 2024 :économisez de l'argent avec des coupons vérifiés et du cashback

- Cinq façons de réduire l'anxiété financière et d'économiser

- Un autre contrôle de relance est-il nécessaire ? Les données ne mentent pas.

- Comment j'ai économisé pour mon mariage :j'ai arrêté de magasiner pendant une année entière

- Les étudiants du Collège peuvent être en mesure de collecter jusqu'à 1 $,

- À quoi ressemblait la retraite anticipée en 1957 (selon le magazine Life)

-

Programmes d'allégement de la dette :votre guide pour gérer et réduire la dette

Programmes d'allégement de la dette :votre guide pour gérer et réduire la dette Les programmes d’allègement de la dette aident les particuliers et les entreprises accablés par une dette ingérable. Ces programmes visent à réduire le montant total de la dette due ou à offrir de mei...

-

Comment prioriser vos paiements de dettes

Comment prioriser vos paiements de dettes Votre boîte aux lettres est pleine de factures et vous commencez à recevoir des appels téléphoniques dagents de recouvrement. Vous savez que vous devez remettre de lordre dans votre situation financ...