Comprendre les chèques périmés :dates d'expiration et que faire

En faisant des courses cet après-midi, je me suis arrêté à la banque pour déposer un chèque. Tous les caissiers étaient occupés avec des clients difficiles. (Je suis démodé et je rentre à l'intérieur pour faire des dépôts pour les finances de mon entreprise.) Pendant que j'attendais, j'ai écouté la conversation la plus proche. Une femme était frustrée parce qu’elle venait d’ouvrir un compte courant il y a quelques semaines et que celui-ci était désormais à découvert. Elle ne pouvait pas comprendre. "Je ne vois pas comment c'est possible", dit-elle.

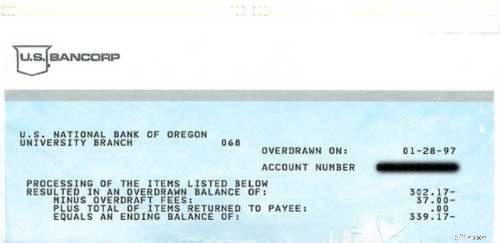

Le caissier était très patient et très poli. Elle a essayé d’aider la femme à comprendre où se trouvait le problème. Ensemble, ils ont parcouru le registre du chéquier de la femme et l’ont comparé à l’ordinateur de la banque. Finalement, ils ont découvert le coupable :un chèque de 50 $ que la femme avait rédigé le 21 juin.

"Ils ont déposé ça?" dit la femme.

"Oui", a répondu le caissier.

"Wow," dit la femme. "Cela faisait si longtemps que j'ai pensé qu'ils avaient dû le perdre. J'ai déjà utilisé cet argent pour autre chose."

Le caissier n'a rien dit.

« Peuvent-ils vraiment mettre autant de temps pour déposer un chèque ? demanda la femme.

"Oui, madame", dit le caissier.

Présentation des chèques périmés

Les chèques périmés constituent un problème fréquent dans les transactions personnelles et professionnelles. Un chèque périmé est simplement un chèque qui n'a pas été encaissé ou déposé dans un certain délai, le plus souvent six mois (ou 180 jours) à compter de la date inscrite sur le chèque.

Passé ce délai, les institutions financières ne sont pas tenues d'honorer le chèque, ce qui peut créer de la confusion et des désagréments tant pour la personne qui a rédigé le chèque que pour le destinataire.

Comprendre ce qui rend un chèque périmé, comment les institutions financières gèrent ces situations et les conséquences potentielles est essentiel pour faciliter les transactions et éviter des maux de tête inutiles.

Quelles sont les lois ?

Dans ma jeunesse, j’ai vécu des expériences similaires (mais jamais avec des chèques datant de quelques semaines seulement). Je ferais un chèque et il resterait non déposé pendant plusieurs mois. Quel dilemme ! Dois-je utiliser cet argent pour acheter des bandes dessinées ? Ou dois-je le conserver sur mon compte au cas où le chèque serait effectivement reçu ? Parce que j’étais si proche de zéro, la réponse était importante. Différentes banques et États ont des règles différentes concernant la durée de validité d'un chèque. Il est donc important de comprendre les politiques spécifiques qui s'appliquent à votre situation.

Dans mon cas, chaque chèque a finalement été déposé et les fonds ont été retirés de mon compte. Cela m'a fait doublement mal parce que moi aussi, j'avais remis l'argent dans mon chéquier. Bête, mais vrai.

En rentrant chez moi aujourd'hui, j'ai consulté la loi actuelle sur les chèques périmés. Il s'avère qu'une banque peut payer ou restituer un ancien chèque comme bon lui semble. Selon le Code de commerce uniforme des États-Unis, une banque n'est pas obligée de payer un chèque datant de plus de six mois . Voici le texte intégral de la directive :

Une banque n'est pas tenue envers un client disposant d'un compte courant de payer un chèque, autre qu'un chèque certifié, présenté plus de six mois après sa date, mais elle peut débiter le compte de son client d'un paiement effectué ultérieurement de bonne foi.

Cela signifie qu'il existe un délai pour encaisser les chèques, généralement basé sur la date d'émission. Le délai détermine quand un chèque devient périmé et s'il peut encore être traité.

En d’autres termes, la banque n’est pas obligatoire payer un chèque de plus de six mois. Mais il le peut s'il le souhaite. De manière générale, les banques peuvent rejeter un chèque présenté après un certain délai, mais certaines peuvent quand même le traiter en fonction de leurs règles.

En d’autres termes, la banque n’est pas obligatoire payer un chèque de plus de six mois. Mais il le peut s'il le souhaite. L’essentiel ? Si vous avez un chèque périmé en souffrance, contactez votre banque pour connaître sa politique. . Ne présumez pas que les fonds peuvent être dépensés gratuitement.

Je ne suis pas sûr de ce qui est arrivé à la femme de ma banque aujourd’hui. Quand je suis devenu impatient et que je suis parti, le manager l'aidait. On aurait dit qu'ils allaient renoncer aux frais de découvert, mais ils ne pouvaient rien faire contre le fait qu'il manquait encore trente ou quarante dollars à la femme sur son compte. Les lois des États peuvent également affecter la manière dont les banques gèrent les découverts et les chèques périmés.

Risques de contrôles périmés

Laisser un chèque non encaissé trop longtemps peut entraîner divers problèmes. Une fois qu’un chèque est considéré comme périmé, une institution financière peut refuser de le traiter, laissant le destinataire sans les fonds attendus. Si un chèque périmé est déposé et que la banque émettrice ne dispose plus de fonds suffisants sur le compte, le chèque peut être sans provision, ce qui entraînera des frais de fonds insuffisants pour l'émetteur et d'éventuels frais de chèque retourné pour le destinataire.

Il existe également le risque que les chèques non encaissés soient finalement classés comme biens non réclamés, ce qui nécessiterait que les fonds soient remis à l’État. Ce processus de déshérence peut rendre difficile pour le propriétaire légitime de récupérer l’argent. Pour éviter ces risques, il est important de garder une trace des chèques émis et reçus et d'agir dans les délais appropriés.

Bonnes pratiques pour le traitement des chèques périmés

Pour éviter les complications liées aux chèques périmés, il est sage d’adopter quelques bonnes pratiques. Vérifiez toujours la date de tout chèque que vous recevez et déposez-le dès que possible. Ne le laissez pas oublié dans un tiroir. Si c'est vous qui rédigez le chèque, communiquez avec les destinataires pour confirmer que les chèques ont été reçus et déposés, et n'hésitez pas à réémettre un chèque si nécessaire.

L’adoption du dépôt direct et des paiements électroniques peut également contribuer à réduire complètement le risque de chèques périmés. En restant organisées et proactives, les deux parties peuvent éviter les maux de tête liés au traitement des chèques périmés et garantir que les paiements sont traités sans problème et à temps.

Questions fréquemment posées

Combien de temps les chèques personnels sont-ils valables ?

Les chèques personnels sont généralement valables six mois à compter de la date inscrite sur le chèque. Cependant, alors que la plupart des chèques personnels expirent après six mois, certains types de chèques, tels que les chèques de paie ou les chèques émis par le gouvernement, peuvent être valables jusqu'à un an. Après cela, les banques peuvent considérer le chèque comme « périmé » et ne pas l’honorer. Cependant, les politiques peuvent varier d'une banque à l'autre, il est donc toujours conseillé d'encaisser ou de déposer les chèques dès que possible.

Combien de temps un chèque d'entreprise est-il valable ?

Tout comme les chèques personnels, les chèques professionnels sont généralement valables six mois à compter de la date inscrite sur le chèque. Les propriétaires de petites entreprises doivent être conscients que des règles différentes peuvent s'appliquer aux chèques professionnels, en particulier aux chèques de paie, selon la banque ou l'État. Passé ce délai, ils peuvent être considérés comme « périmés ». Cependant, différentes banques peuvent avoir des politiques différentes concernant les chèques professionnels périmés, il est donc préférable de vérifier auprès de votre banque.

Puis-je encaisser un chèque datant d'il y a 2 ans ?

Dans la plupart des cas, un chèque sera considéré comme « périmé » s’il date de plus de six mois et que les banques ne sont pas obligées de l’encaisser ou de le déposer. Par conséquent, un chèque datant de deux ans est très susceptible d’être refusé par la banque. Il serait peut-être préférable de contacter l'émetteur et de demander un nouveau chèque.

Si un chèque reste non encaissé pendant une période prolongée, les fonds peuvent être transmis à l'État en tant que propriété non réclamée. Dans de tels cas, le bénéficiaire devra peut-être déposer une réclamation auprès de l'État ou demander que le chèque soit réémis par l'émetteur d'origine.

Pouvez-vous toujours encaisser un chèque après la date d'annulation ?

Non, une fois qu’un chèque a atteint sa date d’annulation, également appelée date d’expiration, il ne peut plus être encaissé ni déposé. La date d'annulation est généralement indiquée sur le chèque par l'émetteur, servant de date limite pour l'encaissement du chèque. Si vous essayez d'encaisser un chèque après sa date d'annulation, il sera très probablement refusé par la banque.

-

Comment trouver un numéro d'identification d'école

Les écoles ont des numéros didentification différents à des fins différentes. Si vous demandez une aide financière pour fréquenter un collège ou une université, vous voudrez probablement connaître le

-

Augmentations de solde des militaires en 2027 :augmentations proposées et répartition des grades

C’est cette période de l’année où nous recevons des demandes de budget pour l’armée, qui incluent toujours des propositions d’augmentation des salaires des militaires. Voici ce qui est réellement sur

Économies

- Comment économiser de l'argent dans la quarantaine

- Nourriture d'anniversaire gratuite :84 restaurants proposant des friandises gratuites

- Comprendre les actions :guide du débutant sur les actions

- C'est l'un des moyens les plus simples et les plus efficaces d'économiser plus d'argent

- 3 raisons d'acheter une assurance pour animaux de compagnie

- Gérer votre compte d'épargne santé

- Expédition de nuit abordable :comparez les options et économisez

- Calculez votre ratio dette/revenu

- Épargner est essentiel

-

Qu'est-ce que l'assurance automobile à couverture complète?

Qu'est-ce que l'assurance automobile à couverture complète? Si vous demandez des devis aux compagnies dassurance pour une assurance automobile à couverture complète, vous pouvez obtenir différentes options. L’assurance automobile à couverture complète n’est ...

-

Prix des crypto-monnaies aujourd'hui:Bitcoin chute de plus de 7% la semaine dernière

Prix des crypto-monnaies aujourd'hui:Bitcoin chute de plus de 7% la semaine dernière La capitalisation boursière mondiale de la cryptographie est de 1,97 billion de dollars, presque au même niveau quil y a 24 heures, selon les données de coinmarketcap.com. Les prix du Bitcoin ont aug...