Prêts hypothécaires inversés :un guide complet pour les personnes âgées

Que ce soit dans des articles de presse récents ou autour d’une fontaine à eau, vous avez probablement entendu parler des prêts hypothécaires inversés. Mais si vous (ou un de vos proches) envisagez ce type de prêt, ne basez pas votre opinion sur des ouï-dire. Pour une décision financière aussi importante, il vaut la peine de connaître les faits sur les prêts hypothécaires inversés. Ce type de prêt hypothécaire peut en fait être une option intéressante pour les personnes se trouvant dans de bonnes circonstances et qui comprennent les termes de la transaction.

Les prêts hypothécaires inversés convertissent la valeur nette de votre logement en espèces

Qu'est-ce qu'une hypothèque inversée ? Si vous êtes propriétaire d’une maison et que vous avez 62 ans ou plus, un prêt hypothécaire inversé est un moyen de convertir une partie de la valeur nette de votre maison en espèces. Plutôt que d'effectuer des paiements mensuels à votre prêteur, votre prêteur vous fait des paiements. . L'argent que vous empruntez au moyen d'un prêt hypothécaire inversé est remboursé, avec intérêts, lorsque vous quittez votre maison, vendez votre maison ou décédez.

Qu'est-ce qu'une hypothèque inversée ? Si vous êtes propriétaire d’une maison et que vous avez 62 ans ou plus, un prêt hypothécaire inversé est un moyen de convertir une partie de la valeur nette de votre maison en espèces. Plutôt que d'effectuer des paiements mensuels à votre prêteur, votre prêteur vous fait des paiements. . L'argent que vous empruntez au moyen d'un prêt hypothécaire inversé est remboursé, avec intérêts, lorsque vous quittez votre maison, vendez votre maison ou décédez.

Plus vous êtes âgé et plus votre maison a de la valeur, plus le taux d'intérêt que vous pouvez obtenir avec un prêt hypothécaire inversé est bas, ce qui signifie que vous pouvez emprunter plus d'argent.

Pourquoi et comment les gens utilisent-ils l’argent emprunté grâce à un prêt hypothécaire inversé ? Encaisser la valeur nette de votre maison de cette manière peut être utile si vous avez un revenu fixe et avez besoin de plus d’argent pour payer les factures du ménage, les dettes, les frais médicaux, les réparations domiciliaires ou d’autres dépenses. L'argent d'un prêt hypothécaire inversé peut être versé sous forme de somme forfaitaire, de versements réguliers ou de marge de crédit.

Contrairement aux prêts hypothécaires traditionnels, votre historique de crédit ne change pas problème avec une hypothèque inversée. Cependant, la maison doit être votre résidence principale, donc les maisons de vacances et les immeubles de placement ne sont pas éligibles.

Effet sur les taxes et l'éligibilité aux programmes gouvernementaux

Si vous craignez que l’argent supplémentaire augmente votre obligation fiscale, ne le soyez pas. L’argent obtenu grâce à un prêt hypothécaire inversé n’est pas considéré comme un revenu imposable. Vous conservez également le titre de propriété de la maison et ne pourrez jamais être contraint de déménager tant que vous payez les taxes foncières et l'assurance. Si vous et votre conjoint contractez ensemble une hypothèque inversée, le prêt n'est exigible que lorsque les deux conjoints ont déménagé ou sont décédés.

Si vous recevez des paiements réguliers de sécurité sociale ou d’assurance-maladie, ils ne seront pas affectés par la souscription d’un prêt hypothécaire inversé. Cependant, votre éligibilité aux paiements Medicaid pourrait être affectée. L'argent reçu d'un prêt inversé peut être considéré comme un atout et pourrait vous empêcher de bénéficier de Medicaid.

Par exemple, si vous recevez 4 000 $ d'une hypothèque inversée et que vous les dépensez au cours du même mois civil, vous pouvez recevoir Medicaid, selon la National Reverse Mortgage Lenders Association. Si vous en dépensez une partie et mettez le reste sur votre compte d’épargne, c’est là que vous pouvez rencontrer des problèmes. Si vos liquidités totales dépassent 2 000 $ (3 000 $ pour les couples) le mois suivant, vous ne pourrez pas recevoir Medicaid.

Êtes-vous dépensier ?

L’un des inconvénients d’un prêt hypothécaire inversé est qu’obtenir de l’argent de cette façon ne corrigera pas les mauvaises habitudes de dépenses. Si vous avez du mal à gérer votre argent, un prêt hypothécaire inversé ne résoudra pas vos problèmes financiers.

Pour certaines personnes, mettre la main sur une grosse somme d’argent peut entraîner de mauvais choix de dépenses qui pourraient les laisser sans assez d’argent pour couvrir leurs dépenses de base par la suite. Qui n’a pas entendu des histoires d’horreur de retraités dépensant de l’argent hypothécaire inversé en un temps record pour des vacances coûteuses, des repas, des voitures et d’autres achats frivoles ? Quiconque a vraiment un problème d'endettement et de gestion de son argent devra peut-être parler à un conseiller en crédit.

Le conseil en crédit diffère du conseil en prêt hypothécaire inversé, qui est obligatoire pour la plupart des prêts inversés. Ces conseils gratuits ou peu coûteux peuvent être dispensés en personne ou par téléphone. L’objectif du conseil est d’obtenir des informations détaillées sur les prêts hypothécaires inversés pour vous aider à décider si le recours à l’un de ces prêts est un choix judicieux. Les conseils peuvent vous aider à examiner d’autres alternatives pour obtenir un prêt inversé. Trouvez un conseiller agréé par le HUD pour discuter de vos options. Les personnes âgées qui ont recours aux prêts hypothécaires inversés peuvent bénéficier de nombreux avantages, mais ces prêts ne conviennent pas à tout le monde.

Estimation de votre maison

Vous ne bénéficierez peut-être pas beaucoup d’un prêt inversé si vous n’avez pas suffisamment de valeur nette de votre logement. Lorsque vous demandez un prêt hypothécaire inversé, votre maison sera évaluée afin de déterminer sa valeur marchande actuelle. Plus vous avez de valeur nette dans votre maison, plus vous pouvez potentiellement recevoir d’argent grâce à un prêt hypothécaire inversé. Après la performance du marché de l'année dernière, il convient de noter que peu importe ce qui arrive sur le marché immobilier, le montant dû sur un prêt hypothécaire inversé ne dépasse jamais sa valeur marchande au moment de la vente d'une maison.

Assurez-vous simplement de vouloir vraiment encaisser la valeur nette de votre maison. Lorsque vous êtes propriétaire d'un logement libre et net, vous pouvez le léguer à vos héritiers sans trop de restrictions dans la plupart des cas. Mais avec une hypothèque inversée, l’un des inconvénients est que si vous voulez que vos héritiers possèdent la maison, ils (ou votre succession) doivent d’abord rembourser le solde du prêt. Ils pourraient également choisir de vendre la maison et de conserver la valeur nette restante après avoir remboursé le prêteur. S'ils ne veulent pas de la maison, ils ne peuvent rien faire et le prêteur hypothécaire prend la propriété.

Inconvénients de l'hypothèque inversée :frais de prêt

Les prêts hypothécaires inversés entraînent généralement des coûts initiaux élevés. Vous voudrez peut-être envisager d’autres alternatives pour obtenir plus de fonds si vous envisagez de quitter votre domicile dans quelques années. D'autres moyens d'améliorer votre trésorerie consistent à refaire votre budget pour réduire vos dépenses, à obtenir un prêt sur valeur domiciliaire ou un prêt sans intérêt auprès d'un organisme gouvernemental local ou à but non lucratif, ou à rechercher des subventions pour les propriétaires de votre région.

Une chose à retenir est que le prêt hypothécaire de conversion sur valeur domiciliaire (HECM) du ministère américain du Logement et du Développement urbain vous permet d’utiliser le produit de cette opération pour acheter une autre maison comme résidence principale. Vous pouvez donc utiliser l'argent d'un prêt hypothécaire inversé pour déménager dans un endroit moins cher.

Obtenez les faits sur l'hypothèque inversée pour vous aider à prendre une décision

Alors que de plus en plus de personnes âgées ont eu du mal à joindre les deux bouts ces dernières années, les prêts hypothécaires inversés ont gagné en popularité. Certains défenseurs des consommateurs et législateurs affirment que les prêts immobiliers inversés se dirigent vers un nouvel effondrement, comme les prêts hypothécaires à risque. D'autres pensent que ces prêts ont beaucoup de valeur et peuvent aider les personnes âgées à vivre plus confortablement pendant leurs années d'or.

C’est à vous de prendre la bonne décision en fonction de votre situation financière personnelle. Et ne laissez pas des vendeurs insistants vous pousser à souscrire à un prêt hypothécaire inversé sans en comprendre toutes les conséquences. Parlez à un conseiller pour discuter des faits sur les prêts hypothécaires inversés et savoir si un prêt correspond à vos besoins.

Note de J.D. : Je ne connais absolument rien aux prêts hypothécaires inversés. En fait, avant de faire des recherches pour mon livre, j’avais des sentiments vaguement négatifs à leur sujet. Mais de nombreux experts financiers en qui j’ai confiance pensent que c’est une bonne option – dans certains cas. Connaissez-vous quelqu'un qui a contracté un prêt hypothécaire inversé ? Sont-ils heureux de l’avoir fait ? Ou auraient-ils souhaité ne pas l'avoir fait ?

-

Comment je fais face à mes soucis financiers

Beaucoup de gens ont leur part de stress financier. Voici comment je minimise le mien. Je me considère comme une personne financièrement prudente. Bien que mes parents aient toujours réussi à mettre

-

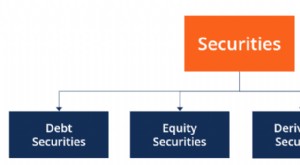

Quels sont les types de sécurité ?

Il existe quatre grands types de titres :les titres de créance, titres de participation, titres dérivés, et titres hybrides, qui sont une combinaison de dette et de capitaux propres. Fig. 1. Ty

Économies

- La retraite n'est pas terminée à cause du coronavirus,

- Services bancaires en ligne :avantages et inconvénients - Un guide complet

- Les meilleurs livres pour économiser de l'argent

- Partir en croisière ? Utilisez ces 4 conseils pour économiser de l'argent

- Peut-on perdre de l'argent dans un compte d'épargne à haut rendement ?

- Naviguer dans l'épargne à haut rendement :explication des chèques, de l'épargne et des CD

- CouponFollow Review 2024 :économisez de l'argent avec des coupons vérifiés et du cashback

- Comment économiser 1 $,

- Vous cherchez le meilleur endroit pour ranger votre argent ?

-

Les dernières nouvelles sur les loyers et les hypothèques pendant le coronavirus

Les dernières nouvelles sur les loyers et les hypothèques pendant le coronavirus Début mars, COVID-19 était un petit, si une histoire inquiétante qui nétait probablement pas une priorité pour la plupart des Américains. Maintenant avec avril qui sabat sur nous, un quart de la popul...

-

Greg McBride :Les rachats d'actions attirent l'attention,

Greg McBride :Les rachats d'actions attirent l'attention, mais les dividendes offrent une valeur constante et le pouvoir de composer Greg McBride, CFA, est lanalyste financier en chef de Bankrate. En tant quexpert en finances personnelles, il est régulière...