CD à court terme ou à long terme :lequel convient le mieux à vos objectifs financiers ?

Points clés à retenir

- Les CD à court terme sont généralement ceux qui arrivent à échéance dans un délai d'un an, tandis que les CD à long terme ont des durées allant de trois à cinq ans.

- Actuellement, certains CD à long terme les plus rémunérateurs ont des taux d'intérêt légèrement plus élevés que ceux à court terme.

- Vous pouvez utiliser une échelle de CD pour profiter des avantages des CD à court et à long terme.

La durée des certificats de dépôt (CD) varie généralement de trois mois à cinq ans, et leur rendement annuel garanti en pourcentage (APY) peut les rendre intéressants dans l'environnement actuel de baisse des taux.

La durée du CD qui vous convient dépend du moment où vous aurez besoin d’accéder à l’argent. Si votre calendrier est flexible, il peut s’avérer payant de choisir la durée offrant l’APY le plus compétitif.

Toutefois, le fait de s'engager sur une durée plus longue garantit que vous bénéficierez du tarif élevé plus longtemps, d'autant plus que les tarifs en vigueur sur les nouveaux CD devraient encore baisser en 2026.

CD à court terme

Les CD à court terme ont généralement une durée allant jusqu'à un an. Mettre de l’argent sur un CD à court terme peut vous aider à maximiser les intérêts que vous gagnerez sur les fonds destinés à des achats dans un avenir proche, comme les vacances à venir, les rénovations domiciliaires ou les cadeaux de vacances de l’année prochaine. Au 12 mai 2026, le CD moyen sur un an rapportait 1,96 % APY, mais vous pouvez trouver de meilleurs tarifs avec les meilleurs taux de CD sur un an.

Avantages et inconvénients des CD à court terme

Avantages

- L'argent est disponible relativement rapidement. Vous serez donc moins susceptible d'en avoir besoin plus tôt et d'encourir une pénalité de retrait anticipé.

Inconvénients

- Peut rapporter un tarif inférieur à celui des CD à plus long terme.

- Bien que vous récupériez les fonds assez rapidement, ils ne sont pas aussi accessibles que dans un compte d'épargne liquide.

CD milieu de gamme

Les CD de milieu de gamme peuvent inclure ceux dont la durée est supérieure à un an et allant jusqu'à trois ans. Les gens peuvent ouvrir un CD de milieu de gamme pour économiser en vue d'une nouvelle voiture ou d'événements planifiés dans la vie, comme se marier ou avoir un bébé. Au 12 mai 2026, l'APY moyen pour un CD sur deux ans était de 1,75 %, mais faites le tour. Les meilleurs taux de CD sur deux ans sont probablement plus élevés.

Avantages et inconvénients des CD milieu de gamme

Avantages

- Peut rapporter un taux plus élevé que les CD à court terme.

Inconvénients

- Bloquer des fonds pendant plus d'un an peut s'avérer difficile, selon le nombre d'urgences qui surviennent pendant cette période.

CD longue durée

Les CD à long terme durent généralement entre trois et cinq ans. Ces comptes peuvent vous aider à gagner des intérêts importants sur les fonds destinés à être utilisés sur plusieurs années, comme la mise de fonds sur une maison ou l'agrandissement de votre maison. Jetez un œil aux choix de Bankrate pour les meilleurs taux de CD sur cinq ans et voyez comment ils se comparent à la moyenne nationale, qui est de 1,7 % APY au 12 mai 2026.

Avantages et inconvénients des CD à long terme

Avantages

- Peut garantir que vous bénéficierez d'un tarif élevé à long terme, même si les tarifs en vigueur baissent entre-temps sur les nouveaux CD.

Inconvénients

- Bloquer vos fonds pendant plusieurs années pourrait vous faire perdre un meilleur rendement si les taux augmentent entre-temps.

- Au fil des années, le taux de votre CD peut ne pas suivre le rythme de l'inflation, ce qui entraîne une perte de pouvoir d'achat de votre argent.

- Laisser l'argent intact pendant des années peut s'avérer difficile en cas d'imprévu, de perte d'emploi ou de dépenses importantes.

Les taux de CD à court terme sont-ils plus élevés que les taux de CD à long terme ?

Historiquement, les CD à long terme ont souvent obtenu des taux plus élevés que leurs homologues à court terme. Cependant, ces dernières années, c'est l'inverse qui s'est produit :de décembre 2022 à août 2025, par exemple, les taux de CD sur un an les plus compétitifs étaient supérieurs aux taux de CD sur cinq ans les plus élevés, sur la base des données Bankrate.

L’une des raisons pour lesquelles cela s’est produit est que les autorités ont augmenté le taux des fonds fédéraux de 525 points de base en 2022 et 2023 dans le but de maîtriser la flambée de l’inflation. Lorsque le taux des fonds fédéraux est élevé, les banques ne veulent pas s'obliger à payer des taux d'intérêt élevés sur les CD à long terme si les taux sont susceptibles de baisser dans un avenir proche. Au lieu de cela, ils rendent les CD à court terme plus attractifs avec des taux plus élevés.

Cependant, la Fed a abaissé ses taux au cours des deux dernières années et les banques ont, à leur tour, réduit leurs APY. Parallèlement à cela, les meilleurs CD sur cinq ans ont récemment commencé à gagner plus que ceux sur un an.

Combien puis-je gagner avec un CD à court terme par rapport à un CD à long terme ?

Plus vous laissez votre argent rapporter des intérêts longtemps, plus vous gagnerez d’intérêts. Ainsi, même si un CD d’un an a un taux plus élevé, vous gagnerez toujours plus au fil du temps avec un taux inférieur pour un CD de cinq ans. C’est ainsi que fonctionnent les intérêts composés. Par exemple, si vous avez 5 000 $ à mettre sur un CD :

- Pour un CD sur cinq ans avec un APY de 3,50 %, vous disposerez d'environ 5 938 $ à l'échéance du CD, puisqu'il aura rapporté environ 938 $ d'intérêts.

- Pour un CD d'un an avec un APY de 4,00 %, vous obtiendrez un montant nettement inférieur de 5 200 $ à la fin de l'année, ce qui comprend environ 200 $ d'intérêts.

Cela dit, un CD à plus long terme n’est pas toujours la meilleure option. Par exemple, si les taux commencent à augmenter, vous aurez accès à vos fonds plus tôt sur un CD plus court et pourrez les réinvestir à un meilleur taux.

Un calculateur de CD peut s'avérer utile lorsque vous envisagez différentes durées de terme et comparez les tarifs.

Banque avec icône étoile

Obtenez le meilleur de tous les mondes avec une échelle de CD

Une échelle de CD est une stratégie d’épargne qui profite des avantages des CD à court, moyen et long terme. Construire une échelle de CD implique d’ouvrir plusieurs CD de longueurs variables et d’étaler les dates de maturité à intervalles réguliers. Par exemple, vous pouvez créer une échelle de CD avec un CD d'un an, de deux ans et de trois ans.

Lorsque chaque CD arrive à échéance, vous pouvez soit retirer votre argent, soit le réinvestir, poursuivant ainsi l'échelle des CD. Cette stratégie crée un accès renouvelable à une partie de votre épargne, réduisant ainsi le risque d’encourir des pénalités de retrait anticipé. De plus, quel que soit le type de CD offrant actuellement les tarifs les plus élevés (courts, moyens ou longs), la création d'une échelle de CD avec une gamme de conditions vous permet de profiter de ces tarifs compétitifs.

Trouver un CD au meilleur tarif

Quelle que soit la durée du CD que vous recherchez, il peut s’avérer payant de rechercher les meilleurs tarifs de CD. Les banques en ligne uniquement, qui n'ont pas à supporter les coûts liés à l'entretien de succursales, offrent généralement les meilleurs tarifs.

Vous pouvez également trouver des taux de CD relativement élevés dans les coopératives de crédit, puisque leurs bénéfices reviennent aux membres, ce qui peut se traduire par des APY plus élevés sur les produits de dépôt ainsi que par des taux plus bas sur les prêts.

Autres facteurs à prendre en compte avant d'ouvrir un CD

- Assurance-dépôts : Quels que soient la durée et le taux que vous choisissez, assurez-vous de choisir un CD auprès d'une banque assurée par la Federal Deposit Insurance Corp. (FDIC) ou d'une coopérative de crédit assurée par la National Credit Union Administration (NCUA). Cela signifie que votre argent est protégé jusqu'à au moins 250 000 $ par déposant, par catégorie de propriété, auprès de chaque institution assurée.

- Pénalités de retrait anticipé :La pénalité pour accès anticipé à votre argent peut dépendre de la durée de votre CD, les durées plus longues entraînant souvent des pénalités plus élevées. Les banques facturent généralement entre 60 et 365 jours d’intérêt. Pour cette raison, un compte d'épargne liquide à haut rendement est un meilleur endroit pour votre fonds d'urgence.

Icône Tarifs CD

Évitez la pénalité de retrait anticipé avec un CD sans pénalité

Envisagez un CD sans pénalité si vous souhaitez bénéficier d'un taux fixe sans payer de pénalité si vous retirez l'argent plus tôt. Les CD sans pénalité ont souvent une durée comprise entre six et 14 mois. En échange de vous donner la possibilité d'accéder à l'argent, ils paient souvent un taux inférieur à celui des CD qui comportent de telles pénalités.

Résultat

Bien que la durée d’un CD puisse affecter son taux de rendement, vous souhaiterez en fin de compte choisir un CD à court, moyen ou long terme en fonction du moment où vous aurez besoin d’accéder à l’argent. Rechercher la bonne durée et le meilleur rendement peut vous aider à atteindre vos objectifs financiers.

Avez-vous trouvé cette page utile ?

Aidez-nous à améliorer notre contenu

-

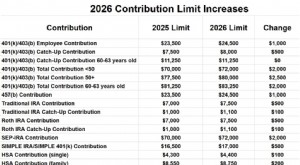

Plafonds de cotisation de retraite 2026 :ce que vous devez savoir

Cours par e-mail Boot Camp gratuit La faculté de médecine ne vous a pas appris largent, mais nous le ferons Rejoignez Financial Boot Camp, un cours par courrier électronique de 12 semaines qui vous a

-

Bricolage :construire une aire de jeux extérieure pour enfants à bas prix

Fabriquez une balançoire pour le terrain de jeu personnel de votre enfant. Si vous souhaitez créer une aire de jeux dans votre jardin pour vos enfants, vous navez pas besoin de sortir et dacheter des

Économies

- Robinhood proposera des comptes chèques et d'épargne sans frais et 3% d'intérêt

- Dette ou retraite :laquelle devriez-vous privilégier ?

- Cadeaux de Noël de dernière minute 2023 : idées économiques

- 5 mesures financières que vous devriez prendre dans l'économie du coronavirus,

- Comment économiser de l'argent :14 conseils faciles

- Conseils frugaux pour votre cuisine et votre placard

- Comment pouvez-vous démarrer avec un IRA?

- La dette des ménages américains dépasse les 14T$,

- Qui a inventé le fonds indiciel ? Une brève (vraie) histoire des fonds indiciels

-

Comment envoyer un chèque ou un mandat postal

Comment envoyer un chèque ou un mandat postal Lorsque vous avez terminé, placez votre enveloppe dans une boîte aux lettres. Dans un monde dominé par Internet et les cartes de crédit, il nest pas vraiment surprenant que certaines personnes ne sac...

-

Organismes de bienfaisance qui aident les femmes à payer les frais de déménagement

Organismes de bienfaisance qui aident les femmes à payer les frais de déménagement Déménager peut être coûteux pour les femmes qui ont peu dargent ou déconomies. Déménager peut coûter cher. Lors dun déménagement, les femmes aux moyens modestes peuvent devoir payer le premier mois d...