7 bonnes idées pour les nouveaux investisseurs

Commencer à investir peut sembler intimidant si vous sentez que vous devez tout comprendre par vous-même, mais heureusement, il existe de nombreux bons exemples à suivre. Les investisseurs qui réussissent ont tendance à partager des idées similaires sur le moment et la manière d'investir. Voici sept idées pour vous aider à démarrer.

Idée 1 :Plus tôt, c'est plus facile

Plus tôt vous commencez à investir, moins vous devrez peut-être épargner pour atteindre votre objectif, grâce au potentiel de croissance composée à long terme. Prenons l'exemple de deux investisseurs qui souhaitaient chacun économiser 1 million de dollars d'ici 65 ans :

- Rose a commencé à investir à 25 ans. Elle n'avait donc besoin d'économiser que 5 720 $ par an pour atteindre son objectif.

- Jin , en revanche, n'a commencé à investir qu'à l'âge de 35 ans. Il devait donc économiser 11 125 $ par an pour atteindre le même objectif.

« À 35 ans, Jin a encore trois décennies à investir pour atteindre son objectif. Néanmoins, il doit économiser près de 50 % de plus que Rosa pour atteindre le même objectif », explique Mark Riepe, directeur du Schwab Center for Financial Research. "Tout le monde ne sera pas en mesure de le faire, c'est pourquoi il est si important d'investir autant que possible le plus tôt possible."

Source :Centre Schwab pour la recherche financière.

Les calculs supposent un placement forfaitaire le 1er janvier de chaque année et un rendement annuel moyen de 6 % et ne reflètent pas les effets des frais de placement ou des taxes. L'exemple est hypothétique et fourni à titre indicatif seulement. Il n'est pas destiné à représenter un produit d'investissement spécifique.

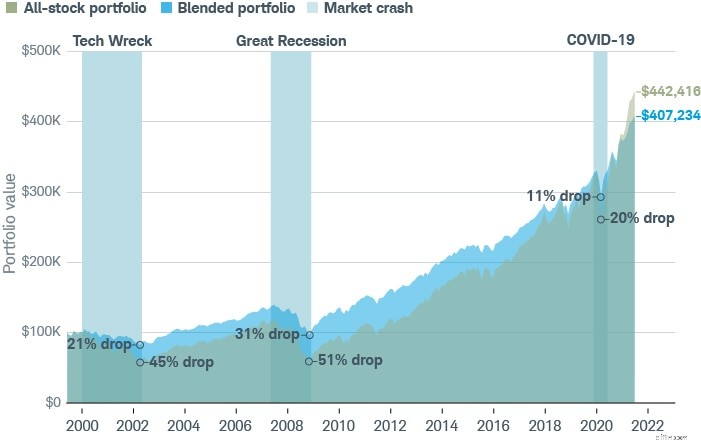

Idée 2 :Diversifier, diversifier, diversifier

Vous pouvez aider à protéger votre portefeuille contre les baisses importantes du marché et également potentiellement augmenter la valeur de votre portefeuille grâce à la diversification.

Par exemple, si vous aviez un portefeuille entièrement en actions, vous pourriez détenir des actions de grandes entreprises (grandes capitalisations), de petites entreprises (petites capitalisations) et de sociétés internationales. Ensuite, vous pourriez diversifier vos actions à grande capitalisation en investissant dans différents secteurs, tels que la technologie et les soins de santé. Enfin, dans le secteur de la technologie, vous pouvez acheter des actions dans le matériel, les logiciels, les semi-conducteurs et les réseaux. Pour les nouveaux investisseurs, les fonds négociés en bourse et les fonds communs de placement sont un moyen facile de se diversifier sans faire beaucoup de recherches sur les investissements individuels.

Alternativement, si vous êtes intéressé par des sociétés en particulier, l'achat de fractions d'actions peut être un moyen judicieux de diversifier vos actions à grande capitalisation dans le S&P 500 ® . Parce que vous n'achetez pas une part entière, les fractions d'actions sont plus abordables. En outre, ils peuvent vous permettre de mettre en pratique vos compétences en trading tout en risquant potentiellement moins d'argent.

Selon les conditions du marché et d'autres facteurs économiques, un portefeuille composé uniquement d'actions peut être plus rentable qu'un portefeuille comprenant d'autres classes d'actifs. N'oubliez pas que les cours des actions peuvent chuter aussi rapidement qu'ils augmentent. Êtes-vous prêt et capable de prendre ce risque ?

Sinon, un portefeuille mixte contenant des actions, des obligations et d'autres classes d'actifs pourrait atténuer votre risque à long terme. Par exemple, au début de la pandémie de COVID-19 en 2020, un portefeuille diversifié d'actions et d'obligations était moins volatil (et avait une valeur finale de près de 9 % supérieure) qu'un portefeuille entièrement composé d'actions.

« Un portefeuille diversifié ne surclassera pas toujours un portefeuille composé uniquement d'actions, mais il perdra généralement moins de sa valeur en période de ralentissement », déclare Mark. "Et lorsque votre portefeuille est moins volatil, vous êtes moins susceptible de prendre des décisions irréfléchies qui pourraient saper votre épargne."

Source :Schwab Center for Financial Research avec des données fournies par Morningstar, Inc.

Données de 12/1999 à 06/2021. La performance du portefeuille pendant les krachs boursiers est basée sur les données mensuelles, et non sur les baisses des pics aux creux. Le portefeuille mixte est composé de 60 % d'actions et de 40 % d'obligations. Les actions sont représentées par les rendements annuels totaux du S&P 500 ® L'indice et les obligations sont représentés par les rendements annuels totaux de l'indice Bloomberg U.S. Aggregate. Le portefeuille est rééquilibré annuellement. Les rendements comprennent le réinvestissement des dividendes, des intérêts et des gains en capital. L'exemple est hypothétique et fourni à titre indicatif seulement. Les performances passées ne préjugent pas des résultats futurs.

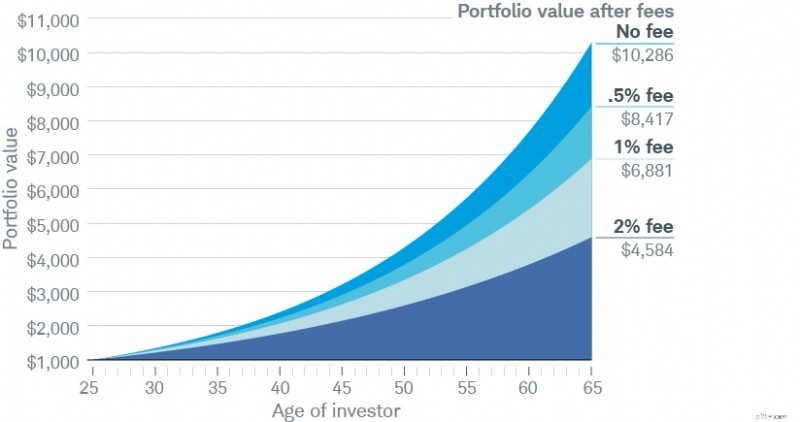

Idée 3 :de petits frais peuvent avoir un impact important au fil du temps

Les frais de gestion, des ratios de dépenses facturés par les fonds communs de placement et les fonds négociés en bourse aux frais annuels facturés par un conseiller, sont souvent une partie nécessaire de l'investissement. Cela dit, même des différences apparemment minimes peuvent éroder vos rendements au fil du temps.

"Assurez-vous d'obtenir ce pour quoi vous payez, qu'il s'agisse de rendements solides, d'un service exceptionnel, d'un soutien émotionnel qui vous permet de rester sur la bonne voie ou de conseils pratiques et fiables", déclare Mark. "Dans tous les cas, il est sage d'examiner régulièrement vos dépenses d'investissement, peut-être dans le cadre de l'examen annuel de votre portefeuille."

Source :Centre Schwab pour la recherche financière.

Les soldes de fin de portefeuille supposent un solde de départ de 1 000 $ à 25 ans, un rendement annuel moyen de 6 %, aucune cotisation ou retrait supplémentaire et ne reflètent pas les effets des impôts. L'exemple est hypothétique et fourni à titre indicatif uniquement.

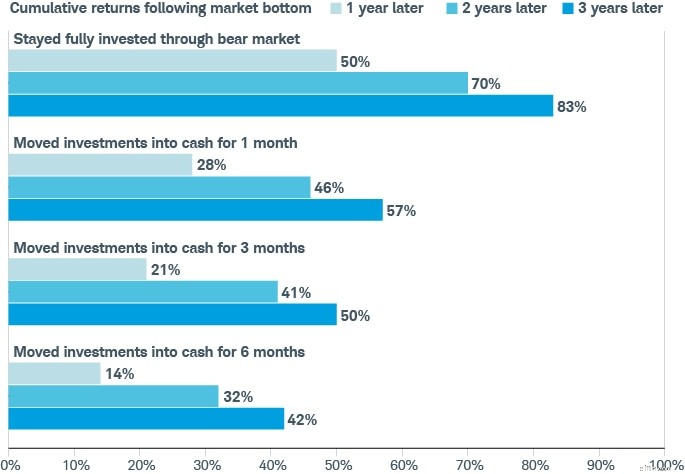

Idée 4 :Parfois, la meilleure chose à faire est de ne rien faire

Lorsque le marché est en chute libre, vous pourriez être tenté de fuir vers la sécurité de l'argent. Cependant, se retirer du marché ne serait-ce que pendant un mois en période de ralentissement pourrait sérieusement retarder vos rendements.

Source :Centre Schwab pour la recherche financière et Morningstar.

Les rendements du marché sont représentés par le S&P 500 ® Indice de rendement total, utilisant des données de janvier 1970 à mars 2021. Les rendements en espèces sont représentés par les rendements totaux de l'indice Ibbotson des bons du Trésor américain à 30 jours. Depuis 1970, il y a eu un total de six périodes où le marché a chuté de 20 % ou plus, également connu sous le nom de marché baissier. Le rendement cumulé pour chaque période et scénario est calculé comme la moyenne simple des rendements cumulés de chaque période et scénario. Les indices ne sont pas gérés, n'entraînent pas de frais ou de dépenses et ne peuvent pas être investis directement. Les exemples supposent que les investisseurs qui sont passés aux placements en espèces l'ont fait au cours du mois où le marché a atteint son point le plus bas et sont restés en espèces pendant un, trois ou six mois. Les performances passées ne préjugent pas des résultats futurs.

"Le problème avec la vente pendant une baisse du marché est qu'au moment où vous agissez, le pire est peut-être déjà derrière vous", déclare Mark. "Ainsi, non seulement vous verrouillez vos pertes, mais vous risquez de manquer certains des meilleurs jours de la reprise, qui se produisent souvent au cours des premiers mois."

Idée 5 :Vous avez peut-être plus de contrôle sur votre facture d'impôt que vous ne le pensez

Les taxes peuvent être une certitude, mais vous pouvez encore faire beaucoup pour essayer de les minimiser. Par exemple, la façon dont vous vendez des investissements appréciés peut avoir un impact important sur la part de vos gains que vous pouvez conserver.

"Vous ne voulez jamais penser aux impôts après coup car, à ce moment-là, il est trop tard", déclare Mark. "Au lieu de cela, les impôts devraient faire partie intégrante de vos choix d'investissement, car des décisions apparemment mineures peuvent avoir de grandes implications sur votre facture fiscale."

Disons que vous cherchez à réaliser un gain de 5 000 $ sur un placement que vous détenez depuis 11 mois. Étant donné que vous détenez l'investissement depuis moins d'un an, vos gains seront imposés à votre taux d'imposition fédéral marginal (24 % pour un célibataire de 25 ans gagnant 76 000 $), ce qui entraînera une facture d'impôt de 1 200 $ (5 000 $ 0,24). 1

Pour réduire votre facture d'impôts, vous pouvez adopter l'une des trois approches courantes suivantes :

- Approche 1 : Conservez l'investissement pendant au moins un an et un jour, après quoi tout gain serait imposé à votre taux de gains en capital à long terme de 15 %, ce qui entraînerait une facture d'impôt de 750 $ (5 000 $ 0,15 $). 2

- Approche 2 : Vendez un autre placement à perte pour compenser une partie ou la totalité de votre gain à court terme de 5 000 $. Par exemple, si vous réalisez des pertes de 3 500 $, vos gains seront réduits à seulement 1 500 $, ce qui entraînera une facture fiscale de 360 $ (1 500 $ 0,24).

- Approche 3 : Combinez les approches 1 et 2 :conserver votre investissement pendant au moins un mois et un jour de plus et réaliser des pertes de 3 500 $ pour compenser votre gain de 5 000 $, ce qui entraîne une facture d'impôt de 225 $ (1 500 $ 0,15 $).

L'exemple est hypothétique et fourni à titre indicatif uniquement.

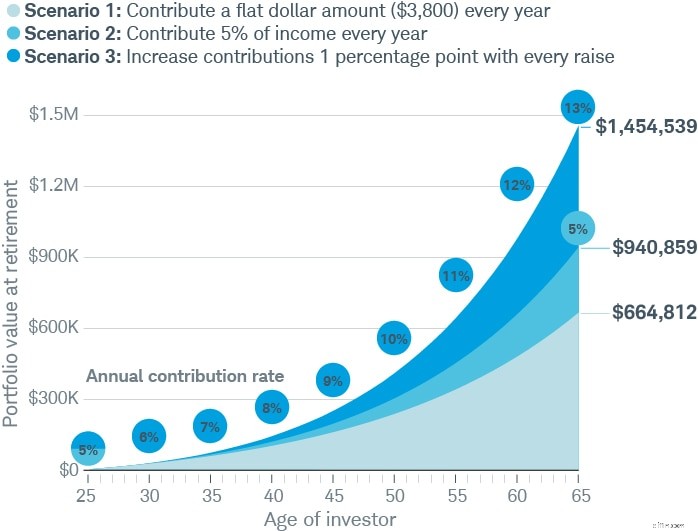

Idée 6 :Épargner davantage ne doit pas faire de mal

Au lieu d'économiser un montant forfaitaire chaque année (voir "Scénario 1" ci-dessous), envisagez de contribuer un pourcentage de votre revenu afin que vos cotisations augmentent chaque fois que votre revenu augmente (voir "Scénario 2").

"De tous les moyens d'économiser davantage, cette approche est assez indolore", déclare Mark. "Cela ne ronge pas votre salaire net car il est écrémé de votre augmentation. Il est plus difficile de rater ce que vous n'avez jamais eu au départ."

Mieux encore, augmentez ce pourcentage d'au moins un point chaque fois que vous obtenez une augmentation, ce qui peut avoir un impact encore plus important sur la valeur de votre portefeuille (voir "Scénario 3").

Source :Centre Schwab pour la recherche financière.

Dans le scénario 1, l'investisseur verse 5 % de son revenu avant impôt la première année, puis verse le même montant les années suivantes. Dans le scénario 2, l'investisseur cotise 5 % par an au début de chaque année de 25 à 65 ans. Dans le scénario 3, l'investisseur cotise 5 % par an au début de chaque année à partir de 25 ans, puis augmente son taux de cotisation de 1 point de pourcentage à chaque relance. Les scénarios supposent un salaire de départ de 76 000 $, des augmentations annuelles du coût de la vie de 2 % et une augmentation de 5 % tous les cinq ans. Les soldes de fin de portefeuille supposent un rendement annuel moyen de 6 % et ne reflètent pas les effets des frais de placement ou des impôts. L'exemple est hypothétique et fourni à titre indicatif seulement. Il n'est pas destiné à représenter un produit d'investissement spécifique.

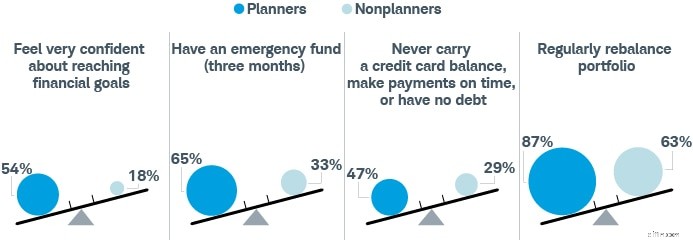

Idée 7 :mettre vos objectifs financiers par écrit les rend tangibles

Voir vos objectifs sur papier facilite la vision de votre avenir financier, ce qui peut vous motiver et vous guider tout au long du chemin. L'enquête 2021 de Schwab sur la richesse moderne a révélé que les personnes qui ont un plan financier écrit sont également plus susceptibles d'avoir des habitudes financières plus saines. "Il n'est pas surprenant que les personnes qui s'efforcent de planifier l'avenir soient plus susceptibles de prendre les mesures nécessaires pour faire de cette vision une réalité", déclare Mark.

Source :Enquête Schwab sur la richesse moderne.

L'enquête en ligne a été menée du 01/02/2021 au 16/02/2021 en partenariat avec Logica Research auprès d'un échantillon national d'Américains âgés de 21 à 75 ans. Des quotas ont été définis pour que l'échantillon soit le plus représentatif possible sur le plan démographique.

Votre stratégie d'investissement devrait commencer par un plan bien pensé, puis essayez de mettre en œuvre quelques-unes de ces idées et voyez comment votre parcours financier progresse. Vous pouvez toujours faire des ajustements en cours de route. À votre avenir !

1 Selon une enquête menée par Charles Schwab en avril 2021, le revenu annuel médian de Generation Investor - les investisseurs qui ont commencé à investir en 2020 - était de 76 000 $. Pour plus d'informations, veuillez consulter aboutschwab.com/generation-investor-study-2021.

2 Les taux de gains en capital à long terme sont de 0 %, 15 % ou 20 %, selon le revenu, plus une surtaxe de 3,8 % pour certains revenus élevés. Si vous décidez de conserver l'investissement pendant au moins un an et un jour, sachez que votre investissement pourrait perdre de la valeur pendant cette période.

-

Quelles actions choisir :meilleures pratiques pour les nouveaux investisseurs

Alors, vous êtes prêt à commencer à investir en bourse, mais vous ne savez pas quelles actions choisir ni comment commencer ? Ne vous inquiétez plus; vous êtes au bon endroit. Saviez-vous que sil y a

-

Nouvelle année, nouveau toi. 6 bonnes résolutions financières pour 2019

Une nouvelle année est le moment idéal pour se fixer des objectifs financiers. Améliorez votre santé financière en vous engageant dans ces bonnes résolutions financières pour 2019. Source de limage :G

Économies

- Budget pour un nouveau bébé

- Nouvelles prévisions boursières pour le troisième trimestre

- Diversification pour les nouveaux investisseurs

- Notions de base sur les actions pour les nouveaux investisseurs

- 3 conseils boursiers pour les nouveaux investisseurs

- 3 nouveaux dispositifs d'économie d'énergie pour les entreprises

- Qu'est-ce que la saison des bénéfices :un guide pour les nouveaux investisseurs

- Investissement actif ou passif :un guide facile à suivre pour les investisseurs débutants

- Budget pour un nouvel animal de compagnie

-

5 idées d'activités secondaires pour les personnes ayant de bonnes compétences en prise de parole en public

5 idées d'activités secondaires pour les personnes ayant de bonnes compétences en prise de parole en public Ces agitations secondaires sont un bon match pour des personnes ayant de bonnes compétences en prise de parole en public. Points clés Une agitation secondaire peut vous aider à générer plus de reve...

-

Pourquoi vous devez diversifier votre portefeuille d'actions

Pourquoi vous devez diversifier votre portefeuille d'actions Quelle est la diversité de votre portefeuille ? Si vous nêtes pas sûr, vous nêtes pas seul! Selon une enquête de 2019 publiée par CNBC, seuls 42% des investisseurs actuels sassurent activement que leu...