Arrêtez les excuses et commencez à écraser de l'argent

MM Remarque :Ce message a été écrit par Todd Kunsman, un homme de 29 ans qui a commencé son parcours FIRE il y a 3 ans. Ses précédents articles d'invité incluent 8 étapes vers la liberté financière et 5 étapes pour commencer à épargner.

L'un des chiffres les plus importants que vous devez calculer et suivre de manière cohérente est votre valeur nette, quel est votre actif total (ces choses qui valent de l'argent comme votre maison et tout investissement) et votre passif total (ce que vous devez de l'argent comme une carte de crédit, hypothèques, et la dette de prêt étudiant). Votre valeur nette correspond à la valeur que vous vaudriez si vous remboursiez toutes vos dettes.

Actif - Passif =Valeur nette

Au fil du temps, à mesure que vos investissements augmentent et que vous remboursez votre dette, votre valeur nette augmentera. c'est pourquoi il est si essentiel d'investir tout en remboursant vos prêts étudiants. Depuis que j'ai commencé mon parcours financier, j'ai suivi ma valeur nette à l'aide d'outils gratuits comme Personal Capital.

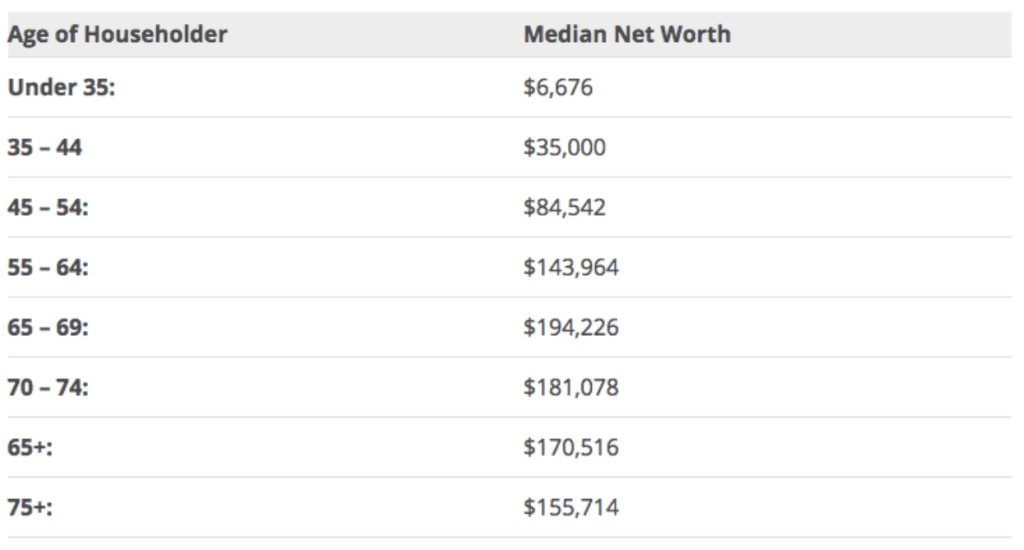

Valeur nette médiane aux États-Unis

Récemment, un ami et moi discutions d'une statistique intéressante tirée d'un article sur la valeur nette. La statistique dont nous parlions provenait d'un article de Business Insider US de Jim Wang présentant la valeur nette moyenne pour les différents groupes d'âge des Américains.

source:Hacks de portefeuille

Étant donné que le taux d'épargne moyen aux États-Unis est tombé à son plus bas niveau en 7 ans à seulement 2,9 %, ce n'est pas vraiment surprenant, mais incroyablement déconcertant de voir que les membres de mon groupe d'âge (moins de 35 ans) ont une valeur nette inférieure à 6 000 $. C'est

La tranche d'âge des 35-44 ans n'est guère mieux avec une valeur nette de 35 $, 000. C'est fou vu

- Le prix moyen d'une voiture aux États-Unis est de 34 $, 968

- La dette moyenne des prêts étudiants est de 34 $, 144

- le coût de la vie plus élevé

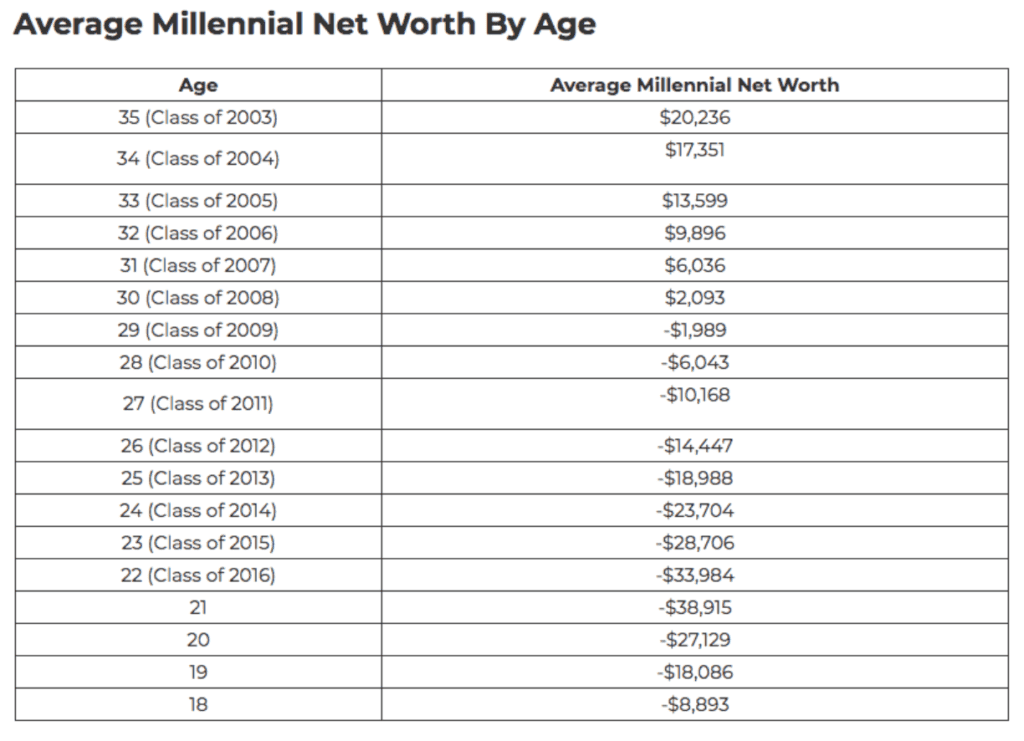

Ceci est une recette pour le désastre. Tous ces chiffres brossent un tableau sombre des Américains et le trou devient de plus en plus grand pour sortir. D'après une analyse plus détaillée de The College Investor, cela ne devient pas plus joli non plus pour les valeurs nettes du millénaire :

source:L'investisseur du Collège

Mon ami m'a demandé pourquoi je pensais que plus de personnes de notre groupe d'âge étaient bloquées à une certaine valeur nette ou pourquoi je pensais qu'il était difficile pour beaucoup de changer leur situation financière. Puis il demanda, « A-t-il été si difficile pour vous de changer votre situation ? » En une réponse simple :Oui et non ?

Top 5 des excuses pour l'argent qui vous retiennent

Mais après que nous ayons eu des messages texte dans les deux sens, J'ai réalisé qu'il y a quelques excuses courantes que les gens font à propos de l'argent qui les empêchent d'épargner et d'investir. Ce sont les mêmes excuses financières qui empêchent les gens de poursuivre (et éventuellement d'atteindre) l'indépendance financière.

Envoyez ceci à n'importe quel membre de votre famille ou à vos amis qui cherche des excuses et qui a besoin de commencer à économiser plus d'argent. Tout notre avenir en dépend. Faisons grimper ces valeurs nettes !

Excuse #1 :« Je n'ai pas le temps de faire un budget et de regarder mes finances personnelles »

L'une des principales excuses que j'ai entendues parmi mes amis, collègues, et d'autres est la même vieille excuse pour la plupart des choses :un manque de temps. Sûr, à peu près tout le monde a des horaires chargés, que ce soit à l'école, travail, famille, des gamins, etc. Une majorité de personnes mènent des vies extrêmement occupées.

Encore, Je parie que la majorité trouve aussi le temps de regarder Netflix pendant des heures (Hé, Moi aussi!), faire du sport, regarder les sports, et aller faire du shopping, etc. Les Américains regardent une quantité folle de télévision chaque semaine. Le millénaire moyen regarde la télévision 26 heures par semaine (3,7 heures par jour) et les Américains plus âgés (35-44) la regardent 36 heures par semaine (5,14 heures par semaine).

Et ces choses sont toutes bonnes à faire avec modération, mais il est assez facile de consacrer 20 à 30 minutes par mois à la planification et à la gestion de vos finances. Sérieusement que pas beaucoup de temps. Et cela prend en fait beaucoup moins de temps que vous ne le pensez.

Il existe des tonnes d'outils gratuits comme Mint et Personal Capital. Utilise les.

Excuse n°2 :« Les finances personnelles sont trop déroutantes »

C'était la plus grande excuse qui m'a personnellement retenu dans mon propre parcours financier. Penser que les finances personnelles étaient déroutantes était l'une de mes plus grosses erreurs financières.

La principale raison pour laquelle les gens pensent que les finances personnelles sont trop compliquées est pour deux raisons principales :1) le secteur financier est organisé de sorte que les finances personnelles semblent compliquées, avec ses acronymes et ses petits caractères, afin que certaines sociétés de financement puissent gagner plus d'argent et 2) on ne nous apprend pas grand-chose sur l'argent à l'école.

Le défi ici est, sauf si vous étiez en comptabilité ou dans une filière financière à l'école ou au collège, Les Américains n'apprennent vraiment pas grand-chose sur les finances personnelles dans le système éducatif. Bien que la « gestion de l'argent » soit l'un des cours les plus demandés par les lycéens aux États-Unis et il semble que la tendance commence à changer un peu.

Une grande majorité des finances personnelles que vous pouvez apprendre en ligne gratuitement en lisant des blogs et en écoutant des podcasts sur l'argent. Ou en lisant les meilleurs livres d'argent.

Excuse n°3 :« C’est trop dur de s’endetter »

Qu'il s'agisse d'une dette de prêt étudiant, dette automobile, dette de carte de crédit, dette personnelle, ou une dette hypothécaire, on a l'impression que tout le monde est endetté ces jours-ci. Mais le remboursement de la dette est vraiment un jeu de chiffres :remboursez toujours le taux d'intérêt le plus élevé en premier, puis passez au suivant. Dans presque tous les cas, la dette de carte de crédit aura le taux d'intérêt le plus élevé et devrait être remboursée en premier.

Mais peu importe le montant de votre dette (certaines personnes ont en fait plus d'un million de dollars de prêts étudiants et elles ont pu les rembourser). Alors que j'avais beaucoup de dettes, chaque année, je suis surpris de voir combien de dettes j'ai remboursées alors qu'au début, cela ne semblait être qu'un montant minime. Plus tôt vous commencerez à l'écraser, plus tôt il disparaîtra. Personne n'aime avoir des dettes, mais tu dois y faire face de front au lieu de, "Je m'en soucierai plus tard."

Excuse n°4 :« Je m'en occuperai plus tard »

C'est l'excuse de l'argent qui me dérange le plus. J'en suis coupable. Trop d'entre nous remettent leurs finances à plus tard. Plus vous attendez pour investir, épargner ou rembourser vos dettes, plus vous passerez à côté de gains potentiels d'investissement.

La première entreprise pour laquelle j'ai travaillé après avoir obtenu mon diplôme universitaire avait un assez bon 401k, mais j'en savais très peu et je n'étais pas trop concerné. "Je m'en occuperai plus tard, « Je me disais. Tout ce que je savais à l'époque, c'était qu'avoir un 401k était bon à faire, alors je me suis inscrit, mais je n'ai contribué qu'à 2% lorsque l'entreprise correspondait à 6%. Oh ! Paume faciale. SMH.

Bien, Après avoir travaillé dans l'entreprise pendant 4 ans, j'ai été licenciée. Pendant tout ce temps, Je n'ai jamais augmenté mon taux de cotisation une seule fois ! J'ai facilement raté 50 $, 000 – 100 $, 000 en gains potentiels d'investissement futurs en n'augmentant pas mon taux de cotisation de 401k. Maintenant, bien sûr, Je dois garder l'argent que j'ai économisé, mais je me punis de ne pas avoir passé le temps (l'excuse de l'homme n ° 1 continue de grimper) et de simplement y réfléchir.

Quelle que soit la décision financière que vous retardez à prendre aujourd'hui, comme maintenant. Sortez-le de votre assiette. En prime, la recherche actuelle en neurosciences montre que prendre des décisions rend heureux.

Excuse n°5 :« Et si je perds de l'argent ? »

Qui n'a pas entendu cette excuse d'argent? Sérieusement. À mon avis, beaucoup trop de gens pensent qu'investir, c'est jouer. Ils craignent de gagner gros ou de tout perdre. Ils voient des histoires comme l'homme de 20 ans de Floride qui a gagné 450 millions de dollars à la loterie Powerball et pensent que c'est la façon de devenir riche. Les chances de gagner ce Powerball étaient de 1 sur 262 millions (c'est à peu près impossible).

Mais en réalité, devenir riche ne consiste pas à tout miser ou à mettre tous ses œufs dans le même panier, il s'agit de proposer une bonne stratégie d'investissement et de la maintenir à long terme. Et prendre des risques calculés.

La bourse va monter et descendre, mais c'est toujours monté sur le long terme. Et vous ne perdrez jamais tout votre argent en bourse (nous aurons, si cela se produit, nous aurons tous des problèmes beaucoup plus importants, comme l'effondrement de tout le système financier).

En réalité, le marché boursier ne montera et baissera que de quelques points de pourcentage par jour - le pire jour, le marché boursier était en baisse était de 22,61 % le 19 octobre, 1987. Voici les plus gros gains et pertes boursiers en une seule journée. Donc, si vous investissez dans un fonds indiciel total du marché boursier, c'est à peu près le plus d'argent que vous pourriez perdre en une journée - et ce fut le pire jour de tous les temps ! Et lorsque vous investissez en bourse, cela devrait être sur le long terme afin que vous puissiez perdre de l'argent en investissant, mais sur le long terme, la bourse est toujours en hausse.

Dernière réflexion :ne vous sentez jamais trop à l'aise

Plusieurs parmi nous, moi-même inclus, se sentent souvent trop à l'aise avec notre stratégie monétaire une fois qu'elle bourdonne. Peut-être que vos finances ne sont pas si mauvaises, vous avez un travail décent, quelques dettes, mais généralement tout est payé à temps. Encore, votre taux d'épargne stagne et vous ne voyez pas beaucoup de croissance année après année. Dès que vous vous sentez trop à l'aise, c'est le moment de le reconnaître et de se préparer à un changement. Le temps de repousser les limites.

Quand il s'agit de gagner du temps et d'économiser de l'argent, il y a plein de surprises inattendues. Des choses comme des problèmes de santé, perdre un emploi, et autres frais imprévus, mais vous devez vous rappeler que cela fait partie de la vie quotidienne. Si vous le traversez, quelqu'un d'autre est trop ou même pire, pourtant vous devez vous battre à travers elle.

J'ai perdu mon premier emploi au mois de décembre et je n'ai pas trouvé de nouveau poste à temps plein pendant près de 9 mois. Mais j'ai trouvé un moyen non seulement de gagner assez pour payer les factures, mais aussi d'améliorer la valeur de ma carrière.

J'ai encore beaucoup de travail à faire sur mon propre parcours d'indépendance financière, mais je veux voir mes amis et autant de personnes que possible réussir avec de l'argent.

Todd Kunsman est actuellement directeur principal du marketing numérique chez EveryoneSocial, gère son propre blog musical pendant son temps libre, et aide d'autres entreprises et startups avec le marketing numérique et la croissance. N'hésitez pas à le contacter sur LinkedIn ou à le suivre sur son blog Invested Wallet.

-

Qu'est-ce que The Motley Fool et vaut-il l'argent ?

Il ny a aucun argument sur le succès de The Motley Fool. Au cours des 30 dernières années, leur service de recommandation dactions a eu plus dinfluence sur la communauté des investisseurs particuliers

-

Vous voulez arrêter de gaspiller de l'argent ? Ça commence dans la cuisine

Un changement dans vos habitudes alimentaires pourrait améliorer votre santé physique et financière. Une modification de vos habitudes alimentaires pourrait améliorer votre santé physique et financiè

Économies

- L'importance du papier-monnaie

- L'importance de l'argent

- Un vélo Peloton vaut-il l'argent?

- Au fond de l'argent

- Les habitudes d'argent des milléniaux

- Votre gestionnaire de portefeuille vaut-il l'argent qu'il a payé ?

- La valeur temporelle de l'argent

- Nous n'avons pas déclenché le FEU :la véritable histoire de l'indépendance financière

- Les 10 commandements de l'argent

-

Netflix vaut-il le coût ?

Netflix vaut-il le coût ? Netflix a récemment augmenté ses prix. Cela vaut-il toujours la peine de payer ? Points clés Netflix a récemment imposé des prix plus élevés pour ses trois niveaux de forfait. Voici comment savoir ...

-

HelloFresh vaut-il le coût ?

HelloFresh vaut-il le coût ? Découvrez si le service de kit repas est vaut la peine dêtre payé. Points clés De nombreuses personnes utilisent des kits de repas pour gagner du temps sur la préparation des aliments. Vous voudrez...