Nous n'avons pas déclenché le FEU :la véritable histoire de l'indépendance financière

J'étais collectionneur. J'ai collectionné les cartes à collectionner. J'ai collectionné les bandes dessinées. J'ai collectionné des épingles, des autocollants et des souvenirs de toutes sortes. J'avais des boîtes de choses que j'avais rassemblées mais qui ne servaient essentiellement à rien.

Je ne peux pas dire que j'ai ébranlé l'envie de collectionner entièrement, mais je le maîtrise bien mieux qu'avant. Il y a quelques années, J'ai vendu ma collection de bandes dessinées et j'ai arrêté d'être obsédé par elles. Aujourd'hui, Je collectionne trois choses :des patchs des pays que je visite, épingles des parcs nationaux, et — surtout — de vieux livres sur l'argent.

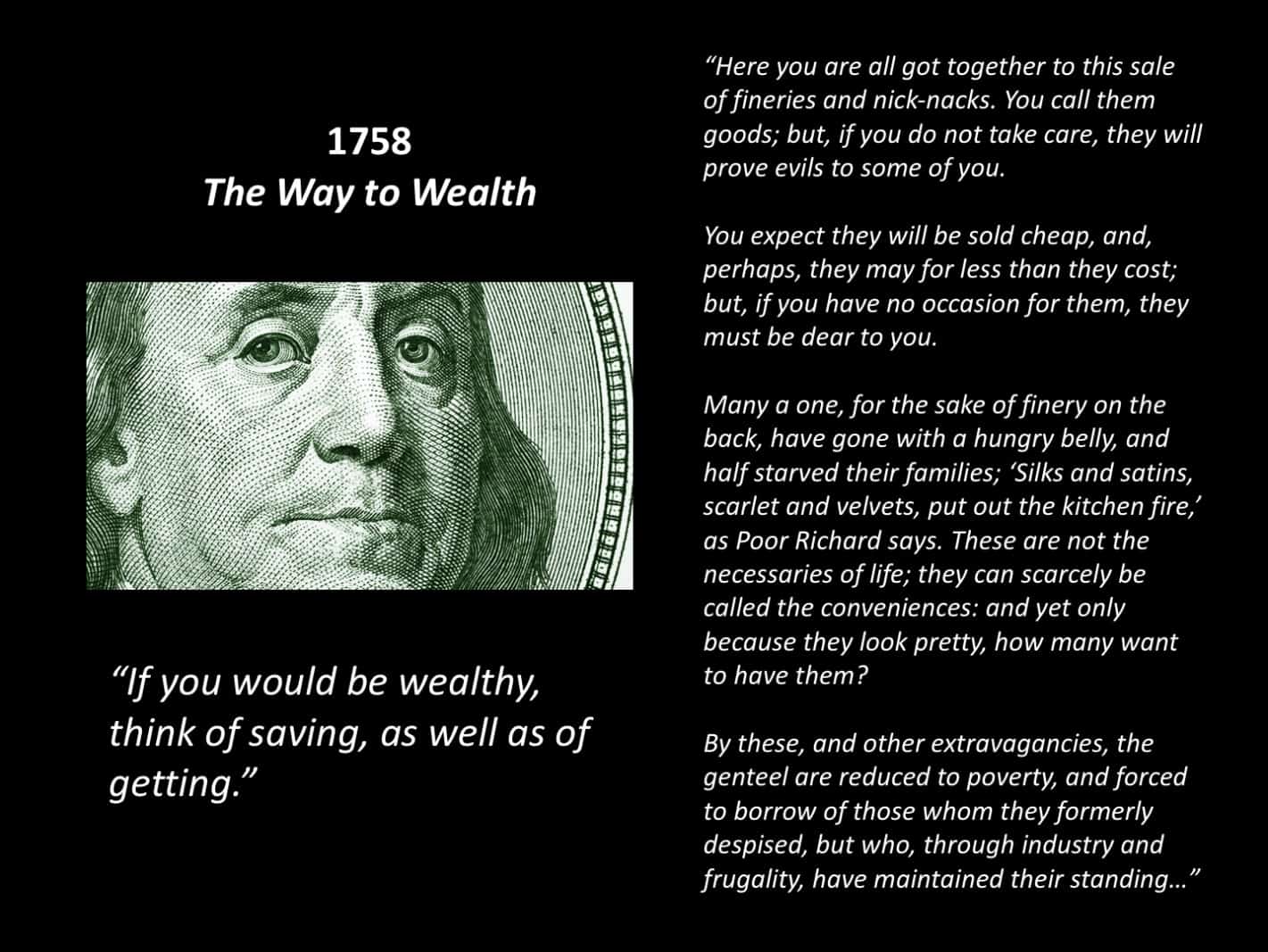

Collectionner de vieux livres d'argent est amusant. Pour un, c'est lié à mon travail. Plus, il n'y a pas une énorme demande de manuels d'argent, il n'y a donc pas beaucoup de concurrence pour les acheter. (Exception :autant que j'aimerais une copie de Ben Franklin Le chemin de la richesse , il en serait de même pour beaucoup d'autres personnes. Celui-là est hors de ma portée.)

Un gros bonus de la collecte de vieux livres d'argent est en fait en train de lire ces livres. Ils sont fascinants. Et il est intéressant de retracer l'évolution de certaines idées dans le monde des finances personnelles.

Par exemple, il y a ce mythe persistant de la « vertu économique perdue ». C'est-à-dire, beaucoup de gens aujourd'hui veulent affirmer que les gens géraient mieux leur argent dans le passé. Ils ne l'étaient pas. La dette (et les faibles compétences financières) est un problème persistant bien avant la fondation des États-Unis. Ce n'est pas comme nous, en tant que société, avait autrefois des compétences financières intelligentes et les a perdues. La façon dont les gens gèrent l'argent aujourd'hui est la façon dont ils ont toujours argent géré.

Ou il y a la notion d'indépendance financière (et le sujet étroitement lié de la retraite anticipée). Le récit standard ressemble à ceci:

- En 1992, Joe Dominguez et Vicki Robin publiés Ton argent ou ta vie , et qui marque la « découverte » du FEU.

- A la fin des années 2000, Jacob de Early Retirement Extreme a ramassé la bannière FIRE, puis l'a remis à M. Money Moustache quelques années plus tard.

- Aujourd'hui, cette bannière est portée par de nouveaux arrivants comme Choose FI et le subreddit /r/financialindependence.

Quand vous lisez de vieux livres d'argent, cependant, vous vous rendez vite compte que le FEU n'est pas nouveau. Ces idées circulent depuis un moment. Sûr, la dernière décennie a vu la systématisation et la codification des concepts, mais les gens prêchent l'importance de l'indépendance financière depuis environ 150 ans. Peut-être plus longtemps.

Aujourd'hui, en utilisant ma collection de vieux livres d'argent, Voyons d'où vient la notion d'indépendance financière.

Au début

Qui a lancé le mouvement FIRE ? Qui a « inventé » l'indépendance financière ? Qui a inventé le concept en premier ? Malgré ma bibliothèque florissante de manuels sur l'argent, Je n'ai pas de réponse définitive. Pas encore en tout cas.

Cela dit, la première référence que j'ai trouvée est la fable d'Ésope des fourmis et de la sauterelle d'environ 560 avant notre ère. (La sauterelle était une cigale dans l'original latin, en passant.) Voici une traduction anglaise de l'original:

Les fourmis passaient une belle journée d'hiver à sécher des grains ramassés en été. Une sauterelle, périr de famine, passé et imploré sincèrement un peu de nourriture. Les fourmis lui demandèrent, « Pourquoi n'avez-vous pas chéri la nourriture pendant l'été ? » Il a répondu, « Je n'avais pas assez de temps libre. Je passais les jours à chanter. Ils dirent alors en dérision :« Si tu étais assez fou pour chanter tout l'été, il faut danser sans souper jusqu'au lit en hiver.

Cette fable contient clairement le germe de l'idée d'indépendance financière, même s'il ne parle pas explicitement de F.I. et/ou retraite anticipée.

Maintenant, Je suis certain qu'il y a des références à ce concept dans d'autres littératures anciennes. je ne suis pas encore parti à leur recherche, cependant, donc je ne peux pas vous dire où les trouver. (Si tu savoir, s'il vous plaît dites-nous dans les commentaires.)

Mais si nous avançons de 2250 ans, on peut voir F.I. concepts assez clairement dans l'écriture de Benjamin Franklin. « Si tu étais riche, pensez à économiser, ainsi que d'obtenir, ” Franklin a écrit dans les années 1758 Le chemin de la richesse . Il a noté que parce qu'ils étaient tellement obsédés par les belles choses, de nombreuses personnes riches sont réduites à la pauvreté et obligées d'emprunter à des personnes qu'elles méprisaient autrefois.

En 1854, Henry David Thoreau publié Walden . Bien que j'aie quelques problèmes avec ce livre (et avec Thoreau), Walden contient une base claire pour le mouvement FIRE moderne. En réalité, quand j'ai envoyé un e-mail à Vicki Robin pour lui demander ce qui l'avait inspirée, elle et Joe Dominguez, à enseigner l'indépendance financière, elle a spécifiquement cité Thoreau. Et il est facile de voir pourquoi. « La masse des hommes mène une vie de désespoir tranquille, », a-t-il écrit de façon célèbre. Mais il a aussi écrit ceci :

Le coût d'une chose est le montant de ce que j'appellerai la vie qui doit être échangé contre elle, immédiatement ou à long terme.

Cette citation de Walden sonne comme s'il pouvait être soulevé directement de Ton argent ou ta vie la discussion sur l'énergie vitale, n'est-ce pas ?

En 1864 — pendant la guerre civile américaine — Edmund Morris publia Assez de dix acres , qui a documenté le déménagement de sa famille de la ville à la campagne afin de cultiver dix acres de fruits et de baies. Son objectif était que sa famille soit autosuffisante, pour obtenir ce que nous appellerions l'indépendance financière.

L'approche de Morris était typique de la journée. Il a écrit:

Aucun homme prudent, accepter une telle confiance, et garantir son intégrité, investirait le fonds dans des actions. Notre pays est rempli d'épaves pécuniaires de causes comme celle-ci…

Comme beaucoup de ses contemporains, Morris pensait que les actions étaient un mauvais investissement. Il a préconisé d'investir dans l'immobilier. (Et notez son utilisation du mot « pécuniaire » au lieu de « financière ». Nous y reviendrons dans un instant.)

Inventer un terme

En 1872, H.L. Reade a publié un livre intitulé L'argent et comment le gagner . C'est un incroyable livre - l'un de mes préférés parmi tous les volumes que j'ai ramassés au cours des dernières années. Il aborde toutes sortes de sujets divers, et est assez progressif pour son époque.

Une grande partie du livre est, comme le titre l'indique, sur la façon de gagner plus d'argent. À cette fin, Reade propose des chapitres sur la façon de gagner de l'argent avec des oies, des canards et du bétail. Il parle de faire du fromage. Il parle de devenir médecin ou avocat. Mais il inclut également un chapitre sur « La part de la femme dans la fabrication de l'argent » et un autre sur « La fraternité de l'homme ». Des trucs sympas pour 1872 !

Mais la raison pour laquelle ce livre est important, c'est que c'est la première fois que j'ai pu trouver où un auteur écrit réellement sur l'indépendance financière. Voici une citation de l'introduction du livre :

Nous nous sommes volontairement unis au simple discours pratique, assez d'histoire et d'histoire pour soulager le volume de toute tendance de manuel, et croyant, comme nous le faisons sincèrement, qu'aucun homme ou femme ne peut le lire sans recevoir une valeur bien supérieure à son coût, nous la recommandons à la considération sereine de toute personne qui, comme l'écrivain, commençant relativement pauvre, est désireux d'atteindre ce que tous les hommes devraient désirer et travailler pour, INDÉPENDANCE PÉCUNIAIRE .

Voilà. La première référence (que j'ai pu trouver jusqu'à présent) à l'idée d'indépendance financière.

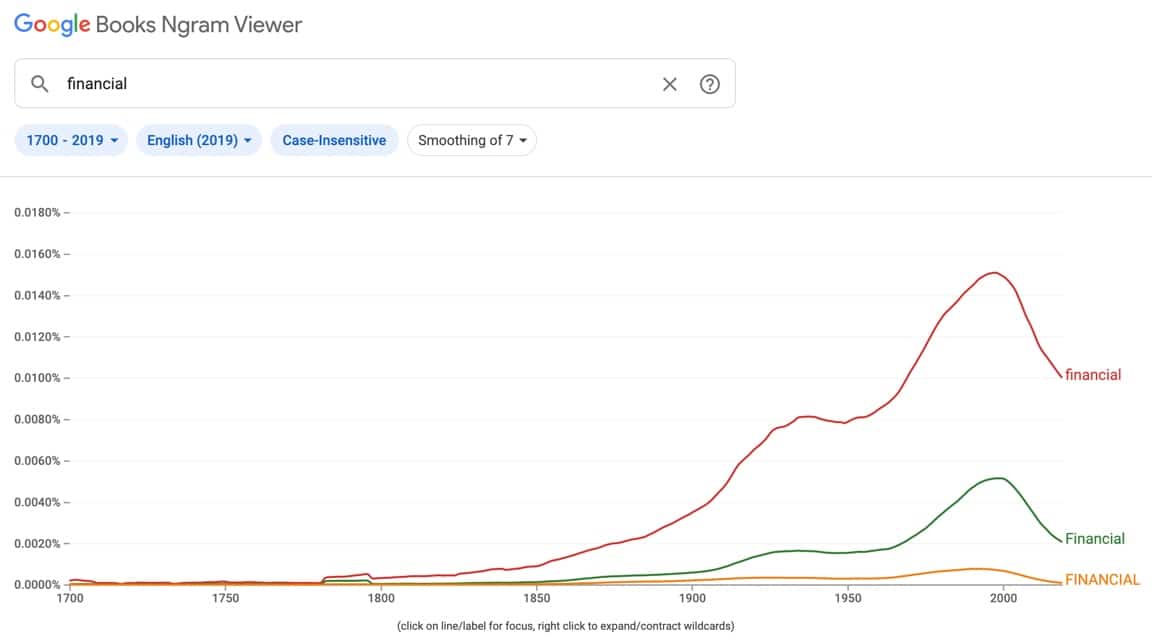

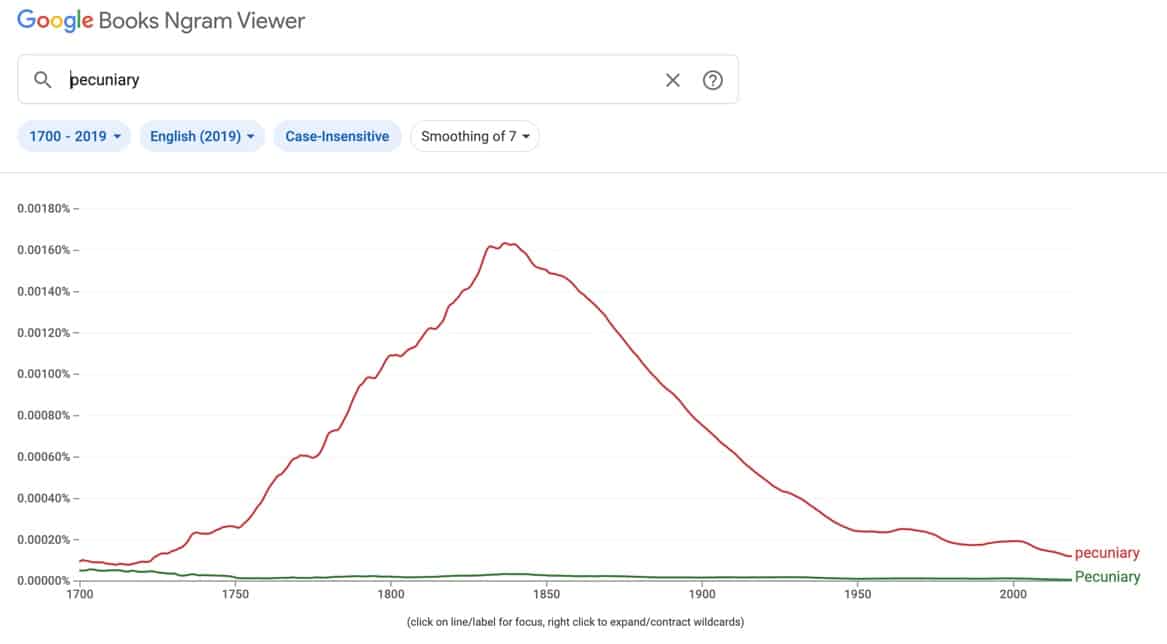

Mais attendez. Quoi de neuf avec Reade l'appelant " pécuniaire indépendance". C'est étrange, n'est-ce pas ? Bien, pas vraiment. Il s'avère que le mot « financier » n'était pas encore d'usage courant en 1872. Le mot existait depuis quelques centaines d'années, mais ce n'est qu'à la fin des années 1700 que le « financier » a commencé à prendre la définition qu'il a aujourd'hui :« relatif à l'argent ». Avant ça, les gens ont utilisé le mot « pécuniaire » à la place.

Voici quelques graphiques qui montrent comment l'utilisation de « financier » et « pécuniaire » a changé au fil du temps.

Ce n'est qu'à la fin des années 1800 que « financier » a supplanté « pécuniaire » comme terme de choix. En 1872, Reade n'a pas écrit sur « l'indépendance financière » parce que « l'indépendance financière » était le terme le plus courant !

Des trucs ringards, hein ?

Un autre début important de F.I. livre a été publié à peu près à la même époque. En 1875, Publication de l'auteur et réformateur social écossais Samuel Smiles Épargne , qui devait conclure une trilogie de livres de développement personnel. (Sourires publiés Auto-assistance en 1859 et Personnage en 1871.)

Dans la préface de Épargne , Sourires écrit :

Chaque homme est tenu de faire ce qu'il peut pour élever son état social, et d'assurer son indépendance. A cet effet, il doit ménager ses moyens afin d'être indépendant dans sa condition. L'industrie permet aux hommes de gagner leur vie; elle doit aussi leur permettre d'apprendre à vivre. L'indépendance ne peut être établie que par l'exercice de la prévoyance, prudence, frugalité, et l'abnégation. Pour être aussi généreux que généreux, les hommes doivent se renier. L'essence de la générosité est l'abnégation.

Et Smiles commence le livre en racontant la fable des fourmis et de la sauterelle. Pour mon argent – et je n'ai pas encore lu le livre en entier parce que je viens de recevoir un courrier hier – cela pourrait très bien être le premier livre sur l'indépendance financière… même s'il n'utilise jamais ce terme précisément.

Donc, quelle est la première référence réelle au terme « indépendance financière » ? Je n'ai pas encore de réponse définitive, mais je connais sa première apparition dans ma collection de vieux livres d'argent.

En 1919, Victor de Villiers publié Indépendance financière à cinquante ans , une collection d'articles vaguement liés qui ont paru à l'origine dans "The Magazine of Wall Street". Bien que le livre lui-même ne s'attarde pas sur l'indépendance financière, l'auteur inclut cette définition au début :

Qu'est-ce que l'indépendance financière ? Être libre de dépendre des autres pour être guidé, gouvernement, ou un soutien financier. L'esprit d'autonomie, ou de liberté de subordination à d'autres.

Il inclut également un graphique montrant « les six âges de l'investissement » qui est étonnamment similaire à ma propre liste des six étapes de l'indépendance financière !

Indépendance financière au fil des ans

De ces humbles origines, le concept d'« indépendance financière » est devenu plus complexe et plus robuste. La voie de l'indépendance financière s'est codifiée.

L'un des premiers livres à mettre en place un système pour aider les autres à devenir F.I. était l'immensément populaire L'homme le plus riche de Babylone , qui est probablement le manuel d'argent le plus vendu de tous les temps.

L'homme le plus riche de Babylone a commencé comme une série de brochures distribuées par les banques et les compagnies d'assurance au début des années 1920. En 1926, l'auteur George Clason a rassemblé ce matériel sous forme de livre pour la première fois. Au cours des années, Homme le plus riche a subi plusieurs révisions jusqu'à ce qu'il atteigne la forme que nous connaissons aujourd'hui.

Comme vous le savez probablement, Clason a suggéré les sept commandements suivants pour créer de la richesse.

- Commencez votre bourse à l'engraissement. (Économisez 10% de tout ce que vous gagnez.)

- Contrôlez vos dépenses. (Évitez l'inflation liée au style de vie ; limitez les désirs.)

- Fais que ton or se multiplie. (Utilisez la composition pour augmenter la richesse.)

- Garde tes trésors de la perte. (Évitez les schémas d'enrichissement rapide.)

- Fais de ta demeure un investissement rentable. (Achetez votre maison.)

- Assurer un revenu futur. (Prévoyez votre retraite.)

- Augmente ta capacité à gagner. (Instruisez-vous.)

Mais il y avait beaucoup de livres moins connus publiés au cours du vingtième siècle qui offraient d'excellents conseils financiers et épousaient les principes de l'indépendance financière.

En 1936, par exemple, dans le cadre d'une série de livres intitulée « Le système Franklin », Lansing Smith a écrit Gagner en sécurité financière . Ce livre (qui vaut mieux que 90% des livres d'argent imprimés aujourd'hui !) pourrait être le premier livre à promouvoir l'indépendance financière en tant que concept. de nom et avec un système. Voici un extrait (c'est moi qui souligne) :

Si vous voulez l'indépendance financière, vous devez réaliser sa grande et durable valeur en tant qu'accomplissement désirable. Vous devez vous efforcer éternellement de le réaliser. Finalement, vous ne devez rien laisser ébranler ou affaiblir votre détermination à atteindre votre objectif.

Il y a un facteur que vous devez bien comprendre dès le départ : Le montant de son revenu annuel a bien moins à voir avec l'indépendance financière ultime que la plupart des gens ne le pensent. Il y a probablement des milliers de personnes avec des revenus plusieurs fois supérieurs aux vôtres qui sont néanmoins profondément endettés et totalement incapables de remplir leurs obligations. D'autre part, des milliers de personnes ont des revenus bien inférieurs aux vôtres et pourtant, elles parviennent à atteindre la sécurité financière ou maintiennent maintenant et, En effet, l'augmenter.

Des livres similaires ont suivi. En 1946, au lendemain de la seconde guerre mondiale, John Durand a publié Comment construire l'indépendance financière pour un nouvel âge . Et dans les années 50, plusieurs livres sont parus avec le terme « indépendance financière » dans leur titre. (Universellement, cependant, ces derniers livres n'ont pas réellement discuté de l'indépendance financière. Au lieu, c'étaient des manuels pour investir en bourse.)

Les années 1960 et 1970 ont vu apparaître d'autres livres sur l'indépendance financière, dont beaucoup ont promu une philosophie qui semble relativement réalisable par rapport aux normes d'aujourd'hui. Puis, en 1988, Paul Terhorst a publié ce que je considère comme le premier livre FIRE moderne : Profiter du rêve américain [mon avis].

Terhorst avait 33 ans et était associé dans un grand cabinet comptable. Mais il a commencé à se demander s'il vraiment voulait faire partie de la course folle. N'avait-il pas déjà assez d'argent ? Il lui a fallu deux ans à jouer avec les chiffres, mais finalement il s'est rendu compte qu'il pourrait arrêter de travailler s'il le voulait. A 35 ans, il a pris sa retraite. Et depuis, il est à la retraite.

Préretraite

Vous remarquerez que jusqu'ici je n'ai évoqué que l'origine du concept d'« indépendance financière ». Et la retraite anticipée ? Le mouvement FIRE moderne combine ces deux notions sous un même toit. Pourquoi les livres plus anciens ne le font-ils pas ?

La réponse à cette question est compliquée parce que l'histoire de la retraite est compliquée.

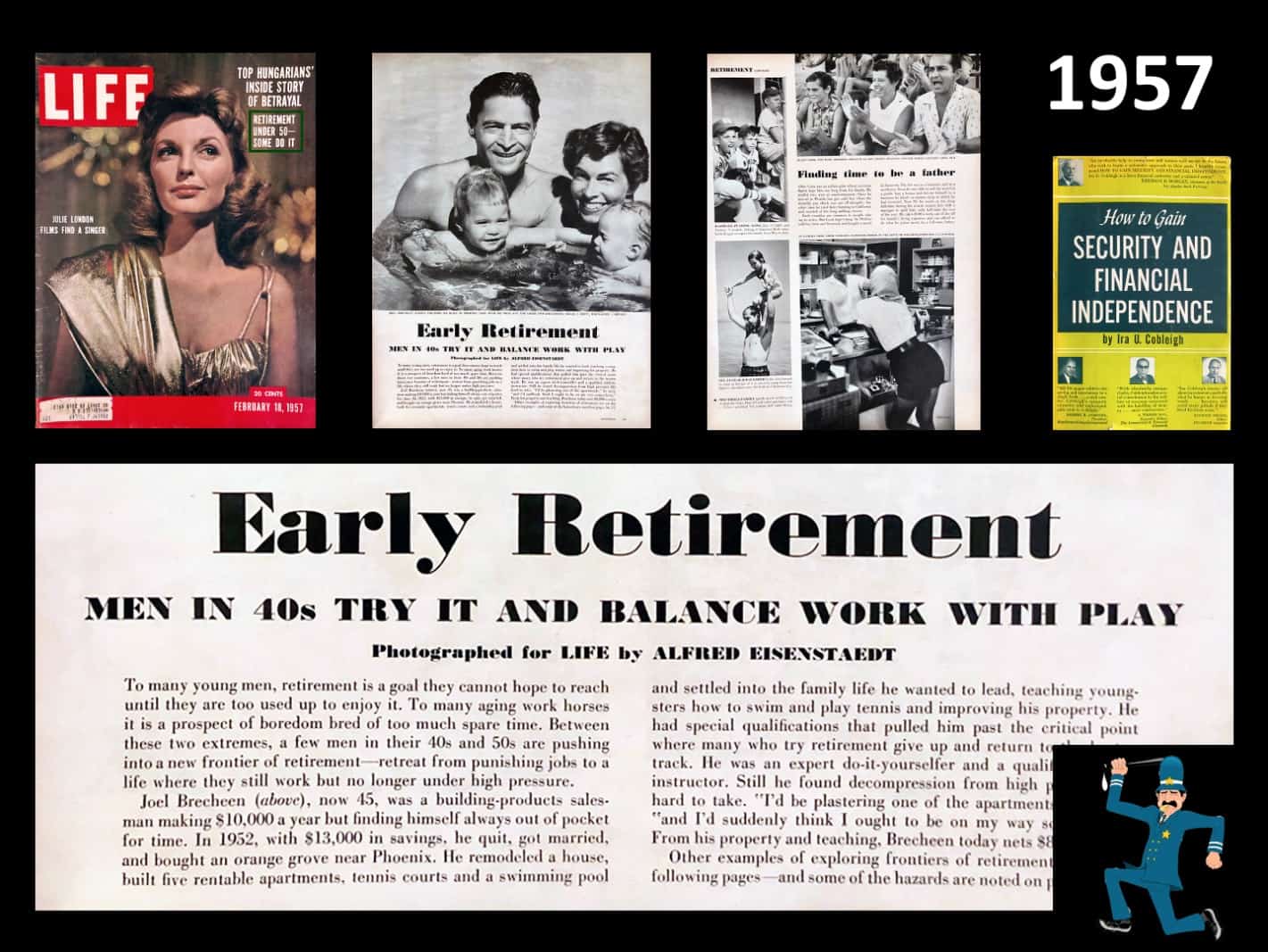

Tu vois, la retraite telle que nous la connaissons n'existe que depuis environ 150 ans. En réalité, la définition de « retraite » a été en constante évolution pendant la majeure partie de cette période. Dans la dernière partie du 19e siècle (et au début du 20e siècle), la retraite n'était pas considérée comme souhaitable. On l'appelait "retraite obligatoire", et c'était quelque chose contre lequel les gens se plaignaient.

Il y a cent ans, la retraite était un enjeu social majeur, à peu près de la même manière que l'immigration ou les droits des armes à feu le sont aujourd'hui. Beaucoup de gens se sont opposés à la retraite. Ce n'est qu'avec la loi sur la sécurité sociale de 1935 que les mentalités ont commencé à changer. Avec le temps — dans les années 1950, certainement - notre vision moderne de la retraite comme une période de repos après une vie de travail a commencé à se cristalliser.

Une fois que cela s'est produit, alors une notion de « retraite anticipée » est devenue possible. Et nous pouvons voir la société explorer l'idée à travers des livres et des articles de magazines.

Les livres ont tendance à être académiques et à peu d'intérêt pour nous. Les articles de revues, d'autre part, sont intéressants, d'autant plus qu'ils présentent la retraite anticipée comme une opportunité de poursuivre un autre travail rémunéré. (Cela va à l'encontre d'une attitude prédominante dans certains milieux aujourd'hui, une attitude qui dit « vous ne pouvez pas être à la retraite si vous continuez à travailler ». Cette idée était une connerie il y a soixante ans et c'est une connerie aujourd'hui.)

Dernières pensées

Donc, si l'indépendance financière n'est pas un concept nouveau, pourquoi n'a-t-il pas pris? Si les gens prêchent le pouvoir de la liberté financière depuis 1872 (ou avant), pourquoi plus de gens ne le savent-ils pas ? Je pense qu'il y a plusieurs raisons.

Samuel Smiles – et les personnes qui adhèrent à ses idées victoriennes – diraient que la raison pour laquelle F.I. n'est pas devenu plus populaire, c'est que les gens sont faibles. Aussi progressiste qu'il l'était à son époque, Smiles croyait que les pauvres étaient pauvres parce qu'ils faisaient de mauvais choix. Il y a beaucoup de gens qui feraient le même argument aujourd'hui. Et même si je crois certainement que les mauvais choix pouvez être un obstacle à la richesse, Je pense qu'ils sont une barrière pour les classes moyennes et supérieures, pas la classe inférieure. Je crois que la pauvreté est souvent le résultat de problèmes systémiques.

Le changement le plus important entre 1872 et aujourd'hui est peut-être la technologie.

Lorsque L'argent et comment le gagner a été publié, sa portée était limitée. Tout d'abord, c'était cher. Le livre coûtait 20 $ à l'époque, ce qui équivaudrait à peu près à 400 $ en 2020. (Il fallait presque être indépendant financièrement pour acheter le livre !) Si vous pourrait se permettre de l'acheter, alors quoi? Avec qui pourriez-vous partager l'info ? Si vous avez prêté le livre à votre sœur ou à votre voisin, peut-être auriez-vous quelques personnes avec qui parler de ces idées, mais la plupart du temps, vous étiez seul.

Aujourd'hui, d'autre part, cette information est omniprésente. Si vous souhaitez en savoir plus sur l'indépendance financière et la retraite anticipée, il y a presque trop de matériel pour vous. Et il est facile de trouver des personnes partageant les mêmes idées avec qui parler ! Il existe des groupes Facebook, sous-titres, blog, balados, chaînes YouTube, et des rencontres en personne à gogo. La technologie facilite la connexion avec d'autres personnes intéressées par l'indépendance financière et la retraite anticipée.

Mais je pense que la vraie raison pour laquelle F.I. les idées n'ont pas fait leur chemin en 1872 (ou 1919 ou 1936 ou 1957 ou 1988) est simple :la plupart des gens s'en moquent. Certaines personnes ne croient pas que les concepts fonctionnent. (Ils le font.) D'autres ne croient pas que les idées s'appliquent à eux et à leur situation. (Ils le font.) Et beaucoup de gens ne sont tout simplement pas prêts à attendre. La poursuite de l'indépendance financière nécessite d'échanger un confort à court terme contre une sécurité à long terme. Les humains ne sont pas programmés pour penser à long terme.

Parce que nous sommes une espèce myope, il est difficile pour nous de planifier cinq, dix ou vingt ans dans le futur. C'était vrai il y a 150 ans. C'est vrai aujourd'hui.

Je ne dis pas que le mouvement FIRE va disparaître et être oublié. je ne pense pas que ce sera le cas, réellement. Mais je pense que son attrait est limité. La plupart des gens ne sont pas disposés à faire les choix et les changements nécessaires pour prendre une retraite anticipée. Ils sont d'accord avec le cheminement standard… même si cela signifie qu'ils travailleront jusqu'à l'âge de 65 ans. Ou 70. Ou plus.

Je soupçonne que dans 150 ans, un enfant fouillera dans une archive numérique et découvrira les dizaines de blogs FIRE de 2020. Et il s'émerveillera de la façon dont les idées qu'il pensait originales pour lui et ses collègues de 2170 existent depuis des décennies. Donc, il préparera un hologramme pour HoloTube et partagera ce qu'il a appris sur l'histoire de l'indépendance financière et de la retraite anticipée.

Car — pour citer George Santayana — « ceux qui ne se souviennent pas du passé sont condamnés à le répéter ».

-

Le Nouveau FIRE :Indépendance Financière Emploi Récréatif

Le mouvement FIRE a fait peau neuve. Points clés Les adeptes du concept FIRE sont confrontés à de nombreux défis, notamment la perte de revenus et dassurance. Le nouveau mouvement pour lindépendan

-

Les 5 meilleurs mouvements d'argent pour commencer la nouvelle année :liste de vérification financière de janvier

Commencez la nouvelle année du bon pied avec une liste de vérification financière de janvier Cet article explique 5 tâches importantes sur la liste de contrôle financière de janvier qui vous permett

Économies

- Définition des problèmes financiers

- Entrer dans le jeu de l'investissement

- Indépendance financière,

- Le mouvement de retraite anticipée pour l'indépendance financière (FIRE)

- Qu'est-ce que le mouvement pour une retraite anticipée pour l'indépendance financière (FIRE) ?

- 5 objectifs financiers pour commencer en 2021

- Qui a inventé le fonds indiciel ? Une brève (vraie) histoire des fonds indiciels

- "Jouer avec le feu",

- Liberté financière et valeur du temps

-

Les 12 meilleurs livres de littératie financière pour les femmes

Les 12 meilleurs livres de littératie financière pour les femmes Ces livres de littératie financière sont liés via des liens daffiliation qui nous aident à développer Clever Girl Finance ! Veuillez consulter nos informations pour plus dinformations. Avec a...

-

Meilleurs livres de finances personnelles

Meilleurs livres de finances personnelles Jai eu loccasion de lire des dizaines de livres sur les finances personnelles au fil des ans. Certains dentre eux ont eu un impact profond sur la façon dont je perçois des sujets tels que lépargne, in...