Comment investir :un guide essentiel

Quand j'ai dit aux lecteurs que janvier serait le mois du "retour aux sources" chez Get Rich Slowly, la demande numéro un que j'ai reçue était d'écrire sur la façon d'investir.

Plutôt que de disperser les informations d'investissement tout au long du mois, J'ai décidé de rassembler l'essentiel dans un article gigantesque. Le voici :tout ce que vous devez savoir sur la façon d'investir, même si vous êtes débutant.

En écrivant cet article, J'ai essayé de ne pas m'enliser dans le jargon et les définitions. (Je suis sûr que j'ai laissé une partie de cela glisser à travers les mailles du filet, bien que. Je m'excuse.) Je n'ai pas non plus plongé profondément. Au lieu, Je voulais partager les informations de base dont vous avez besoin pour commencer à investir.

Voici huit règles simples sur la façon d'investir. Et à la fin, Je vais vous montrer comment mettre ces règles en pratique. D'abord, dissipons certaines idées fausses populaires.

Investir n'est pas un jeu - et ce n'est pas magique non plus

Investir fait peur à beaucoup de gens. Le sujet semble compliqué et mystérieux, presque magique. Ou peut-être que cela ressemble au jeu. Lorsque l'individu moyen rencontre son conseiller financier, il est souvent plus facile de rester assis, le sourire, et hoche la tête.

L'un des problèmes est que le monde de l'investissement est rempli de jargon. Qu'est-ce qu'une marchandise ? Qu'est-ce qu'alpha ? Un ratio de dépenses ? En quoi les obligations diffèrent-elles des actions ? Et parfois, termes familiers - tels que risque – signifie quelque chose de complètement différent à Wall Street qu'à Main Street.

Plus, nous sommes bombardés d'opinions contradictoires. Partout où tu regardes, il y a une experte financière qui est convaincue qu'elle a raison. Il y a un flot incessant d'opinions sur la façon d'investir, et beaucoup d'entre eux sont contradictoires. Un gourou dit d'acheter un bien immobilier, un autre dit d'acheter de l'or. Votre cousin s'est enrichi avec Bitcoin. Un expert soutient que le marché boursier se dirige vers des sommets records, tandis que son partenaire dit que nous sommes dus pour une "correction". Qui faut-il croire ?

Le plus gros problème est peut-être la complexité - ou perçu complexité. Pour survivre et sembler utile, le secteur des services financiers a créé une aura de mystère autour de l'investissement, puis s'offrit comme une lumière dans les ténèbres. (Comme pratique !) En tant qu'amateurs, il est facile d'accepter l'idée que nous avons besoin de quelqu'un pour nous guider dans la jungle de la finance.

Voici la vérité : Investir ne doit pas être difficile. Investir n'est pas jouer, et ce n'est pas magique.

Tu sont parfaitement capables d'apprendre à investir. En réalité, il est probable que, même si vous ne savez rien pour le moment, vous puissiez obtenir de meilleurs retours sur investissement que 80% de la population sans arnaque ni fiches de conseils coûteuses.

Aujourd'hui, je veux te convaincre que si vous gardez les choses simples, vous pouvez investir vous-même et obtenir des rendements supérieurs à la moyenne – le tout avec un minimum de travail et de soucis. Ça sonne bien ? Super! Apprenons à investir.

Table des matières

- Règle d'investissement n°1 :Commencez

- Règle d'investissement n°2 :Pensez à long terme

- Règle d'investissement n°3 :Répartissez le risque

- Règle d'investissement n°4 :Gardez les coûts bas

- Règle d'investissement n°5 :restez simple

- Règle d'investissement n°6 :Rendez-le automatique

- Règle d'investissement n°7 :Ignorez le bruit

- Règle d'investissement n°8 :Effectuer un examen annuel

Règle d'investissement n° 1 :Commencez

La première chose que vous devez savoir sur l'investissement est que vous devriez commencer dès aujourd'hui. Peu importe combien d'argent vous avez. Ce qui compte, c'est de commencer, puis d'en faire une habitude. Il existe de nombreuses applications d'investissement qui rendent l'investissement plus facile que jamais.

" Le montant [d'argent] avec lequel vous commencez n'est pas aussi important que de commencer tôt , " écrit Burton Malkiel dans Le guide de marche aléatoire pour investir , qui est un excellent livre pour débutants sur la façon d'investir. « La procrastination est l'assassin naturel des opportunités. Chaque année où vous reportez vos investissements, vos objectifs de retraite ultimes sont plus difficiles à atteindre.

Le secret pour devenir riche lentement, il dit, est le pouvoir extraordinaire des intérêts composés. Étant donné suffisamment de temps, même des gains boursiers modestes peuvent générer de la richesse réelle.

Comme vous vous en souviendrez de votre classe de mathématiques du premier cycle du secondaire, la composition est la croissance en boule de neige qui se produit lorsque l'intérêt (ou un autre retour) d'un investissement génère plus d'intérêt. Regardons quelques exemples.

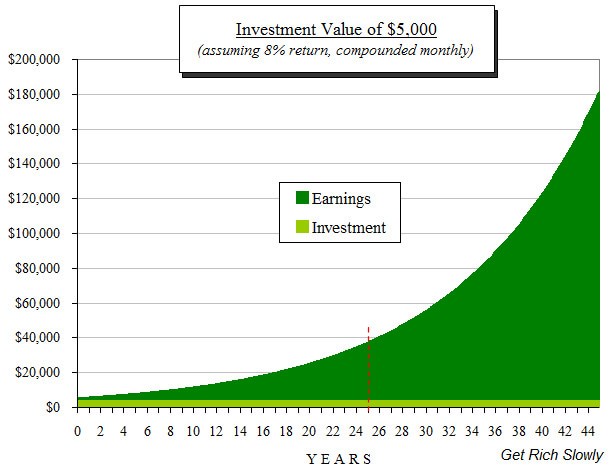

- Si vous versez une cotisation unique de 5 000 $ à un compte de retraite et recevez un rendement annuel de 8 %, vous gagnerez 400 $ la première année, vous donnant un total de 5400 $.

- Au cours de la deuxième année, vous recevrez 8 % non seulement sur les 5 000 $ initiaux, mais aussi sur les 400 $ de retour sur investissement dès la première année, pour un revenu total de 432 $.

- En troisième année, vous gagnerez des retours de 466,56 $. Etc.

Après dix ans d'obtention d'un rendement annuel de 8 %, vos 5 000 $ initiaux auront plus que doublé pour atteindre 10 $, 794.62 !

Le compoundage est puissant, mais il a besoin de temps pour opérer sa magie. Plus vous attendez pour commencer à investir, moins votre argent a de temps pour fructifier.

Supposons que vous versiez une cotisation unique de 5 000 $ à votre compte de retraite à l'âge de vingt ans. Et supposons que votre compte parvienne d'une manière ou d'une autre à générer un rendement annuel de 8 % chaque année. Si vous ne touchez jamais à l'argent, vos 5 000 $ passeront à 159 $, 602,25 au moment où vous avez 65 ans. Mais si vous attendez d'avoir quarante ans pour faire ce seul investissement, vos 5 000 $ ne passeraient qu'à 34 $, 242.38.

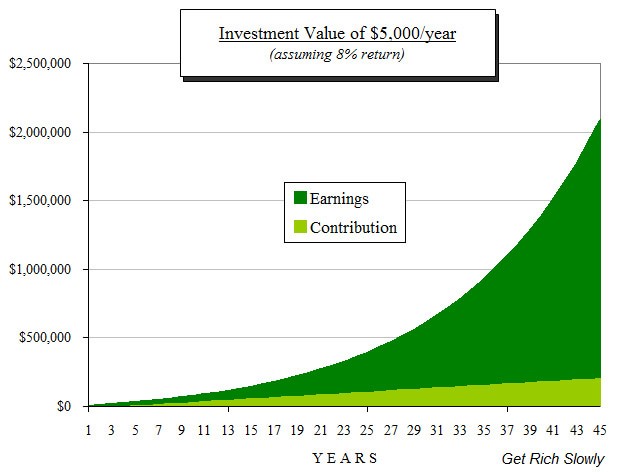

La puissance de la capitalisation peut être accentuée par des investissements réguliers. C'est formidable qu'un seul investissement de 5 000 $ puisse atteindre près de 160 $, 000 en 45 ans, mais c'est encore plus excitant de voir ce qui se passe lorsque vous faites de l'épargne une habitude. Si vous deviez investir 5 000 $ par année pendant 45 ans, et si vous avez laissé l'argent pour gagner un rendement annuel de 8 %, vos économies totaliseraient plus de 1,93 million de dollars. Un pécule d'or en effet ! Vous auriez plus de huit fois le montant que vous avez cotisé.

C'est le pouvoir de la composition.

C'est dans la nature humaine de tergiverser. Beaucoup de gens remettent à plus tard l'investissement pour la retraite (et d'autres objectifs) parce qu'ils sont distraits par les exigences de la vie quotidienne. (Des études montrent que seulement environ la moitié des Américains ont de l'argent en bourse.) « Je peux commencer à épargner l'année prochaine, " se disent-ils. Mais les coûts du retard sont énormes. Même un an fait la différence.

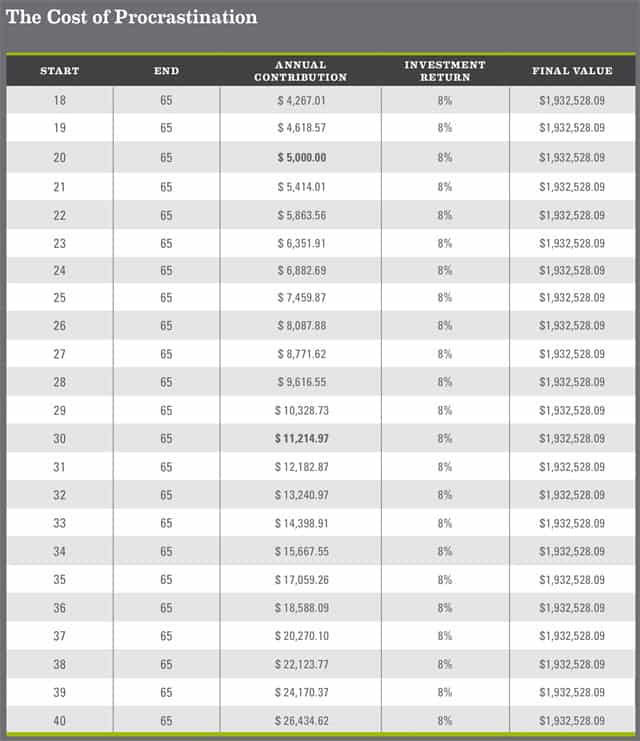

Le tableau suivant illustre le coût de la procrastination.

Si, à partir de vingt ans, vous investissez 5000$ par an et recevez un rendement de 8%, votre compte aurait 1 $, 932, 528.09 à 65 ans. Mais si vous attendez encore cinq ans, vous devriez augmenter vos cotisations annuelles à près de 7 500 $ pour avoir le même montant à 65 ans. Et si vous deviez attendre d'avoir 40 ans pour commencer à investir, vous devrez cotiser plus de 25 $, 000 par an pour toucher le même objectif !

Lorsque vous investissez, le temps est ton ami. Commencez dès que vous le pouvez. Demain c'est bien. Aujourd'hui, c'est mieux. (Vous ne pouvez pas investir hier, donc maintenant devra faire.)

Règle d'investissement n°2 :Pensez à long terme

Beaucoup de gens ont l'idée erronée qu'investir nécessite de suivre les mouvements boursiers quotidiens, puis acheter et vendre des actions fréquemment. C'est comme ça qu'on fait dans les films, mais tu sais quoi? Les gens qui investissent ainsi ont tendance à gagner moins que ceux qui ne font rien. Je n'invente pas ça.

L'investissement intelligent est un jeu d'attente.

Cela prend du temps – pensez à des décennies, pas des années - pour que la composition fasse son travail. Mais il y a une autre raison de voir à long terme.

A court terme, les retours sur investissement fluctuent. Le prix d'une action peut être de 90 $ par action un jour et de 85 $ par action le lendemain. Et une semaine plus tard, le prix pourrait grimper à 120 $ par action. Les prix des obligations fluctuent aussi, quoique plus lentement. Et oui, même les rendements que vous gagnez sur votre compte d'épargne changent avec le temps. (Les comptes d'épargne à intérêt élevé rapportaient cinq pour cent par an aux États-Unis il y a quelques années à peine ; aujourd'hui, les meilleurs comptes d'épargne rapportent environ 1,5%.)

Les rendements à court terme ne sont pas un indicateur précis des performances à long terme. Ce qu'une action ou un fonds a fait l'année dernière ne vous dit pas grand-chose sur ce qu'il fera au cours de la prochaine décennie.

Dans Des actions à long terme , Jeremy Siegel a analysé la performance historique de plusieurs types d'investissements. Les recherches de Siegel ont montré que, pour la période entre 1926 et 2006 (quand il a écrit le livre) :

- Les actions ont produit un rendement réel moyen (ou rendement après inflation) de 6,8 % par an.

- Les obligations d'État à long terme ont produit un rendement réel moyen de 2,4 %.

- L'or a produit un rendement réel moyen de 1,2 %.

Mes propres calculs – et ceux de Les rapports des consommateurs magazine – montrent que l'immobilier rapporte encore moins que l'or sur le long terme.

Bien que les actions aient tendance à offrir de beaux rendements à long terme, ils viennent avec beaucoup de risques à court terme. De jour en jour, le prix d'une action donnée peut augmenter ou baisser fortement. Certains jours, le prix de nombreuses actions augmentera ou baissera fortement en même temps, provoquant un mouvement sauvage dans des indices boursiers entiers.

Même sur des périodes d'un an, le marché boursier est volatil. Alors que le rendement boursier moyen au cours des 80 dernières années était d'environ 10 % (environ 7 % après inflation), le rendement réel au cours d'une année donnée peut être beaucoup plus élevé ou inférieur. En 2008, Les actions américaines ont chuté de 37%; en 2013, ils ont bondi de plus de 32%.

Voici un tableau montrant la hausse et la baisse de l'indice S&P 500 sur une période de quinze ans. On dirait une côte à roulettes, droit?

Pendant toute période d'un an, les actions surclasseront les obligations seulement 60 % du temps. Mais sur des périodes de dix ans, ce nombre passe à 80 %. Et plus de trente ans, les actions gagnent presque toujours.

Malgré les gains continus du marché boursier, la moyenne personne sous-performe presque toujours le marché dans son ensemble. Même les professionnels de l'investissement ont tendance à sous-performer le marché.

Au cours de la période de 20 ans se terminant en 2012, le S&P 500 a rapporté en moyenne 8,21%. L'investisseur moyen dans les fonds communs de placement boursiers n'a gagné que 4,25 %. Pourquoi? Parce qu'ils avaient tendance à paniquer et à vendre lorsque les prix baissaient, puis racheté au fur et à mesure que les prix montaient - juste à l'opposé du "acheter bas, vendre haut » conseil que nous avons tous entendu.

Investir est un jeu d'années, pas des mois.

Ne laissez pas les mouvements sauvages du marché vous rendre nerveux. Et ne les laissez pas non plus vous rendre irrationnellement exubérant. Ce que vos investissements ont fait cette année est beaucoup moins important que ce qu'ils feront au cours de la prochaine décennie (ou deux, ou trois). Ne laisse pas un an te paniquer, et ne courez pas après les derniers investissements à chaud. Tenez-vous en à votre plan à long terme.

Règle d'investissement n°3 :répartissez le risque

Alors que le marché boursier dans son ensemble rapporte une moyenne à long terme de dix pour cent par an, les actions individuelles connaissent des fortunes radicalement différentes. En 2013, l'indice S&P 500 a augmenté de 29,60 %. Mais certaines des 500 sociétés qui composent l'indice ont fait bien mieux que d'autres. Les actions de Netflix (NFLX) ont grimpé de 297,06 %. Best Buy (BBY) a augmenté de 237,64 % et Delta Airlines de 130,33 %. Pendant ce temps, Newmont Mining (NEM) a chuté de 51,16% et Teradata (TDC) de 27,18%.

Pour lisser les hauts et les bas sauvages du marché, les investisseurs intelligents répartissent leur argent. Étonnamment, des études montrent que tandis que diversification réduit les risques, cela n'affecte pas beaucoup les performances moyennes, voire pas du tout. (Pour plus d'informations, consultez ce guide de diversification de la Securities and Exchange Commission des États-Unis.)

Acheter des actions individuelles n'est pas vraiment investir, c'est jouer. Je le sais par expérience. Autrefois, Je pensais pouvoir déjouer le marché. En 2000, épris du PalmPilot, J'ai acheté des actions de la société qui a fabriqué les appareils. J'ai payé près de 90 $ par action. Un peu plus d'un an plus tard, les actions avaient perdu 90 % de leur valeur. (J'ai fait des erreurs similaires avec The Sharper Image et Countrywide Financial.)

En possédant plus d'une action, vous réduisez votre risque. Si vous avez dix stocks et un réservoir, les dégâts ne sont pas aussi importants car vous en possédez encore neuf autres. Vrai, vous ne récoltez pas toutes les récompenses si une action monte en flèche comme Netflix en 2013, mais la conduite plus douce en vaut généralement la peine.

Les investisseurs réduisent également les risques en détenant plus d'un type d'investissement. Comme nous l'avons vu, à long terme, les actions sont de meilleurs investissements que les obligations, l'or ou l'immobilier. Mais à court terme, les actions ne surclassent que les obligations environ les deux tiers du temps. Parce que les prix des actions et des obligations évoluent indépendamment les uns des autres, les investisseurs peuvent réduire le risque en possédant un mélange des deux.

L'un des meilleurs moyens de répartir les risques lors d'un investissement consiste à utiliser des fonds communs de placement.

Les fonds communs de placement sont des collections d'investissements. Ils permettent à des gens comme vous et moi de mettre notre argent en commun pour acheter de petites pièces de nombreuses entreprises à la fois. Imaginer, par exemple, l'hypothétique Fonds Awesome, qui investit dans cinquante actions différentes et dix obligations d'entreprises différentes. En achetant une action du Fonds Awesome, Tu, Inc. aurait un morceau de soixante investissements différents. Si l'on fait faillite, les dégâts sont minimisés.

Les fonds communs de placement facilitent la diversification en vous permettant de détenir des actions dans plusieurs sociétés à la fois. Plus, lorsque vous possédez un fonds commun de placement, quelqu'un d'autre fait la recherche et achète et vend les actions afin que vous n'ayez pas à le faire.

Parce que les fonds communs de placement offrent de grands avantages aux investisseurs individuels, ils ont grimpé en popularité au cours des 30 dernières années. Mais ils ne sont pas sans inconvénients.

Règle d'investissement n° 4 :Gardez les coûts bas

Le plus gros inconvénient des fonds communs de placement est leur coût. Avec des actions et des obligations, vous ne payez généralement que lorsque vous achetez et vendez. Mais avec les fonds communs de placement, il y a des coûts permanents intégrés aux fonds. (Vous ne payez pas ces frais directement ; à la place, ils sont soustraits du rendement total du fonds.) Certains de ces coûts sont évidents, mais d'autres non.

Tous ensemble, les coûts des fonds communs de placement s'élèvent généralement à environ 2 % par an. Donc pour chaque 1 $, 000 vous investissez dans des fonds communs de placement, 20 $ sont retirés de votre déclaration chaque année. (En moyenne.) Cela peut sembler peu, mais 2% c'est énorme quand il s'agit d'investissements.

En réalité, selon une étude de 2002 de Financial Research Corporation, la meilleure façon de prédire le rendement futur d'un fonds commun de placement était de comparer son ratio de frais avec des fonds similaires. Les fonds communs de placement avec des frais moins élevés ont tendance à avoir de meilleures performances. Encore et encore, d'autres études ont trouvé la même chose.

Dans son livre Votre argent et votre cerveau , Jason Zweig note :

« Des décennies de recherche rigoureuse ont prouvé que le facteur le plus critique dans la performance future d'un fonds commun de placement est ce petit, nombre relativement statique :ses honoraires et frais. Les performances chaudes vont et viennent, mais les dépenses ne disparaissent jamais.

Il y a plusieurs raisons pour lesquelles les fonds communs de placement sont si chers.

- D'abord, la plupart des fonds sont gérés par une équipe de personnes qui recherchent des opportunités, acheter et vendre des placements individuels, et faire tout autre travail nécessaire pour maintenir le fonds. Ces fonds « gérés activement » soustraient leurs coûts d'exploitation de l'argent qu'ils gagnent (ou perdent) pour leurs investisseurs.

- De nombreux fonds portent également une « charge », qui est une commission ou des frais d'acquisition ponctuels. Ces charges sont généralement d'environ cinq pour cent. Pensez-y. Lorsque vous achetez un fonds commun de placement avec une charge, vous acceptez essentiellement de vous handicaper de cinq pour cent avant même de commencer à courir la course à l'investissement. Cela ne me semble pas être un investissement intelligent !

Heureusement, il existe une alternative à ces coûteux fonds gérés activement. Certains fonds sont « gérés passivement ».

Les fonds gérés passivement - également appelés fonds indiciels - tentent d'imiter la performance d'un indice de référence spécifique, comme les indices boursiers Dow Jones Industrial Average ou S&P 500. Étant donné que ces fonds essaient d'égaler (ou d'indexer) un indice de référence et non de le battre, ils ne nécessitent pas beaucoup d'intervention de la part du gestionnaire de fonds et de son personnel, ce qui signifie que leurs coûts sont beaucoup plus bas.

Le fonds commun de placement géré activement moyen a un total d'environ 2% de coûts, alors qu'un fonds indiciel passif typique coûte en moyenne seulement 0,25% environ. Donc, sortir en tête d'un fonds géré passivement, le gestionnaire de fonds moyen n'a pas seulement à battre son indice de référence, il doit le battre de 1,75% ! Et puisque les deux types de fonds — actifs et passifs — génèrent des rendements moyens du marché avant dépenses, les investisseurs qui possèdent des fonds gérés activement gagnent généralement 1,75 % de moins que ceux qui possèdent des fonds indiciels !

Bien que cette différence de coûts de 1,75 % entre les fonds communs de placement gérés activement et passivement puisse sembler peu, il y a un nombre croissant de recherches qui disent que cela fait une énorme différence dans les résultats d'investissement à long terme.

Règle d'investissement n°5 :restez simple

Les fonds indiciels offrent un autre grand avantage pour les investisseurs individuels comme vous et moi.

Au lieu de posséder peut-être vingt ou cinquante actions, un fonds indiciel détient le tout le marché . (Ou, s'il s'agit d'un fonds indiciel qui suit une partie spécifique du marché, ils possèdent cette partie du marché.) Par exemple, un fonds indiciel comme le VFINX de Vanguard, qui tente de répliquer l'indice boursier S&P 500, détient toutes les actions du S&P 500 et dans les mêmes proportions qu'elles existent sur le marché.

L'essentiel est le suivant : Les seuls investissements que vous devez détenir sont des fonds indiciels. Ils offrent un risque moindre, des coûts inférieurs, et des impôts moins élevés que les actions ou les fonds communs de placement gérés activement. Pourtant, ils offrent les mêmes rendements que le marché dans son ensemble.

Je ne suis pas le seul à le croire. Au cours des vingt dernières années, de nombreux investisseurs intelligents sont arrivés à la même conclusion. En réalité, le plus grand investisseur de tous les temps - Warren Buffett - a publiquement et à plusieurs reprises fait valoir que 99% des personnes devraient être investies dans des fonds indiciels.

Toujours, il existe de nombreux fonds indiciels différents parmi lesquels choisir. Plus, combien faut-il en posséder ? Comme toujours, c'est payant de garder les choses simples.

Une bonne façon de commencer est d'utiliser un portefeuille paresseux, une collection équilibrée de fonds indiciels conçus pour bien performer dans la plupart des conditions de marché avec un minimum de manipulations de votre part. Considérez-les comme des recettes :une recette de pain de base contient de la farine, l'eau, Levure, et du sel, mais vous pouvez vous en inspirer pour obtenir aussi élaboré que vous le souhaitez.

Ce portefeuille à deux fonds du chroniqueur financier Scott Burns est peut-être le moyen le plus simple d'atteindre l'équilibre. Il l'appelle son « portefeuille de patates de canapé ». Il est réparti à parts égales entre les actions et les obligations :

- 50 % de l'indice Vanguard 500 (VFINX)

- 50 % de l'indice du marché obligataire total Vanguard (VBMFX)

Burns a également créé un « livre de recettes de pommes de terre sur le canapé » qui répertorie plusieurs portefeuilles paresseux différents et répond à certaines questions courantes.

Dans son livre Comment un élève de deuxième année bat Wall Street , Allan Roth (aucun lien avec votre humble auteur) explique comment il a appris à son fils à investir. Il a utilisé ce portefeuille paresseux :

- 40 % Indice du marché obligataire total Vanguard (VBMFX)

- 40 % de l'indice boursier total Vanguard (VTSMX)

- 20 % Indice boursier international Vanguard Total (VGTSX)

Il s'agit de la version à risque moyen du portefeuille de deuxième année de Roth. Pour un risque plus élevé, tu mettrais 10 % dans des obligations, 60% en américain. actions, et 30% en actions internationales. Une allocation moins risquée serait de 70 % en obligations, 20% en actions américaines, et 10 % en actions étrangères.

Bien que je sois un investisseur passif, Je n'utilise pas réellement un portefeuille paresseux. Mais si je devais en utiliser un, il suivrait trois règles simples. D'abord, Je voudrais que la portion obligataire soit égale à mon âge. Seconde, Je voudrais 10 % dans l'immobilier pour répartir un peu plus le risque. Et troisièmement, Je voudrais que la portion des actions soit constituée des deux tiers d'actions américaines et d'un tiers d'actions internationales. Depuis que j'ai 48 ans, ça ressemblerait à ça :

- 48% Indice du marché obligataire total Vanguard (VBMFX)

- 28 % de l'indice boursier total Vanguard (VTSMX)

- 14% Indice boursier international total Vanguard (VGSTX)

- Indice FPI Vanguard à 10 % (VGSIX)

Ce portefeuille paresseux change avec votre âge, que j'aime. Il prend plus de risques lorsque vous êtes plus jeune, puis se rattrape en vieillissant.

Ce ne sont que quelques suggestions. Il existe des dizaines de fonds indiciels, et d'innombrables façons de créer des portefeuilles autour d'eux. En réalité, il existe une sous-culture d'investisseurs qui aiment les portefeuilles paresseux. Vous pouvez en savoir plus sur les portefeuilles paresseux sur des sites comme Bogleheads et Marketwatch.

Il n'y a pas une seule bonne approche pour investir dans les fonds indiciels. Oui, c'est simple, mais vous pouvez passer beaucoup de temps à décider quelle allocation d'actifs vous convient le mieux. Bien qu'il soit important de faire des recherches et de vous renseigner, vous ne devriez probablement pas passer trop de temps à vous demander quel choix est « le meilleur ». Choisissez-en un et lancez-vous. Vous pouvez toujours apporter des modifications plus tard.

Règle d'investissement n°6 :rendez-le automatique

Après avoir créé votre compte de placement, il est temps de retirer l'élément humain de l'équation. Comme toujours, vous devriez faire ce qu'il peut pour automatiser un bon comportement.

Si vous prévoyez effectuer tous vos investissements dans le cadre du régime de retraite de votre employeur, il est facile de commencer. Contactez les RH pour que les cotisations de retraite soient automatiquement prélevées sur votre chèque de paie. Vous devriez au moins cotiser autant que votre employeur correspond. Mais n'oubliez pas :plus vous contribuez, plus vite vous atteindrez les objectifs de votre plan d'action personnel. Injectez autant de bénéfices que possible dans des investissements pour l'avenir.

De nombreux régimes d'entreprise n'offrent pas de fonds indiciels. Dans ce cas, trouver des fonds à faible coût et largement diversifiés. Les fonds dits à cycle de vie ou à « date cible » sont souvent une bonne option de sauvegarde. Si votre régime d'employeur n'offre pas beaucoup de choix, demandez aux RH s'il est possible d'en obtenir plus. Ils pourraient dire « non, " mais encore une fois, ils pourraient élargir le menu de fonds communs de placement de l'entreprise. Cela ne fait jamais de mal de demander !

Si vous prévoyez investir par vous-même, que ce soit au lieu ou en plus d'investir par l'intermédiaire du régime de votre entreprise, communiquez directement avec les sociétés de fonds communs de placement au lieu de passer par un courtier. Trois des plus grandes sociétés de fonds communs de placement sans frais sont :

- Fidelity Investments (800-FIDELITY)

- Prix T. Rowe (800-638-5660)

- Le groupe Vanguard (800-319-4254)

Si vous venez d'apprendre à investir, vous devriez probablement choisir une entreprise et vous y tenir ; cela facilitera les choses car vous pourrez suivre tous vos investissements en un seul endroit. Vanguard est probablement l'entreprise la plus populaire auprès des investisseurs passifs. Personnellement, J'utilise Fidélité. T. Rowe Price va bien aussi.

Pour une discussion plus détaillée sur la façon d'automatiser votre investissement, procurez-vous un exemplaire de David Bach Le millionnaire automatique .

Règle d'investissement n°7 :Ignorez le bruit

Pendant que vous apprenez à investir, une compétence importante à maîtriser est d'ignorer tout le bruit. Ignorez les nouvelles. Ignorez vos amis. Ignorer toutes les personnes . Faire un plan. Mettez ce plan en action. Rendez-le automatique. Alors oubliez ça. Sérieusement, c'est le secret d'un investissement réussi.

Les gens ont tendance à investir de l'argent dans les actions au milieu de marchés haussiers, après que les actions aient augmenté pendant un certain temps. Les spéculateurs s'entassent, peur de passer à côté. Puis ils paniquent et renflouent après que le marché boursier a commencé à baisser. En achetant haut et en vendant bas, ils perdent une bonne partie de la monnaie.

Il vaut mieux inverser la tendance. Suivez les conseils de Warren Buffett, le plus grand investisseur du monde :« Ayez peur quand les autres sont avides, et soyez avide quand les autres ont peur.

Dans sa lettre de 1997 aux actionnaires de Berkshire Hathaway, Buffett — le président-directeur général de la société — a fait une brillante analogie :« Si vous prévoyez de manger des hamburgers toute votre vie et que vous n'êtes pas un éleveur de bétail, devriez-vous souhaiter des prix plus élevés ou plus bas pour le bœuf ? » Vous voulez des prix plus bas, bien sûr :si vous allez manger beaucoup de hamburgers au cours des 30 prochaines années, vous voulez les acheter pas cher.

Buffett complète son analogie en demandant :« Si vous vous attendez à être un épargnant net au cours des cinq prochaines années, devez-vous espérer un marché boursier plus élevé ou plus bas pendant cette période ? »

Même s'ils sont à des décennies de la retraite, la plupart des investisseurs sont excités lorsque les cours des actions augmentent (et paniquent lorsqu'ils chutent). Buffett souligne que c'est l'équivalent de se réjouir parce qu'ils paient plus pour des hamburgers, ce qui n'a aucun sens :"Seuls ceux qui [vendre] dans un avenir proche devraient être heureux de voir les actions monter." Il ramène à la maison la sagesse séculaire d'acheter bas et de vendre haut.

Suivre ces conseils peut être difficile. Pour une chose, ça va à l'encontre de vos tripes. Lorsque les stocks ont baissé, la dernière chose que vous voulez faire est d'acheter plus. Outre, Comment savez-vous que le marché est proche de son sommet ou de son creux ? La vérité est que vous ne le faites pas. La meilleure solution est de rendre régulier, investissements prévus — que le marché soit élevé ou faible .

Pendant ce temps, ignorer les nouvelles financières.

Dans Pourquoi les gens intelligents font de grosses erreurs d'argent , Gary Belsky et Thomas Gilovich citent une étude de Harvard sur les habitudes d'investissement. Les résultats?

" Les investisseurs qui n'ont reçu aucune nouvelle ont mieux performé que ceux qui ont reçu un flux constant d'informations , Bon ou Mauvais. En réalité, parmi les investisseurs qui négociaient [un titre volatil], ceux qui sont restés dans l'ignorance gagnaient plus de deux fois plus d'argent que ceux dont les métiers étaient influencés par les médias.

Bien qu'il puisse sembler imprudent d'ignorer les nouvelles financières, ce n'est pas le cas :si vous épargnez pour la retraite dans 20 ou 30 ans, les nouvelles financières d'aujourd'hui sont pour la plupart hors de propos. Prenez donc des décisions en fonction de vos objectifs financiers personnels, pas si le marché a bondi ou baissé aujourd'hui.

Règle d'investissement n°8 :Effectuer un examen annuel

Au cours d'une année donnée, certains de vos investissements auront des rendements plus élevés que d'autres. Par exemple, si vous avez commencé l'année avec 60% en actions et 40% en obligations, vous constaterez peut-être que vous avez maintenant 66 % d'actions et 34 % d'obligations. Quoi de plus, vos objectifs ont peut-être changé, ou vous pourriez découvrir que vous ne pouvez pas supporter autant de risques que vous le pensiez (cela est arrivé à beaucoup de gens en 2008).

Pour compenser, rééquilibrer vos placements à la fin de chaque année. Cela signifie simplement que vous devez déplacer de l'argent afin que vos actifs soient répartis comme vous le souhaitez. Faire cela est une autre façon de retirer l'émotion de l'investissement.

Il y a deux façons de rééquilibrer.

- Vous pouvez vendre vos gagnants et acheter vos perdants. En vendant les investissements qui se sont développés et en rachetant ceux qui sont à la traîne, vous achetez bas et vendez haut, comme il faut. Être conscient, bien que, que vous pourriez devoir des impôts si vous suivez cette voie, Vérifiez donc les implications fiscales avant de vendre des titres.

- Si vous pouvez vous le permettre, verser de l'argent neuf sur votre compte de placement, mais uniquement pour acheter les actifs qui doivent rattraper leur retard. En faisant cela, vous n'avez pas à vous soucier des impôts, mais vous aurez besoin d'un peu d'argent en main.

Bien que de nombreux professionnels de l'investissement ne jurent que par le rééquilibrage, il y a des recherches qui montrent que ce n'est pas aussi important que les gens le pensaient autrefois. Dans Le petit livre de l'investissement de bon sens , John Bogle écrit, « Le rééquilibrage est un choix personnel, pas un choix que les statistiques peuvent valider. Il n'y a rien d'important à le faire… mais aussi aucune raison de s'inquiéter servilement des petits changements… » En d'autres termes :rééquilibrez si votre allocation d'actifs est hors de propos, mais ne vous inquiétez pas des petits changements - surtout si vous finissez par payer beaucoup de frais en rééquilibrant.

La ligne de fond

Dans cet article, vous avez appris que le marché boursier offre d'excellents rendements à long terme, et que vous pouvez faire mieux que 95% des investisseurs individuels en plaçant votre argent dans des fonds indiciels. Mais comment mettre ces connaissances en pratique ? Quelle est la meilleure façon de profiter des choses que vous avez apprises ?

La réponse est étonnamment simple : Pour commencer à investir, mettre en place des investissements automatiques dans un portefeuille de fonds indiciels. Voici comment:

- Mettez autant que vous le pouvez dans des comptes de placement – dès que possible. Financez les comptes fiscalement avantageux (tels que les comptes de retraite) avant les comptes imposables.

- Investissez dans un fonds indiciel boursier à faible coût, tels que le Total Stock Market Index Fund (VTSMX) de Vanguard ou le Spartan Total Market Index Fund (FSTMX) de Fidelity.

- Si la bourse vous rend nerveux, ou vous voulez répartir le risque, placez une partie de votre argent dans un fonds obligataire comme le Total Bond Market Index Fund (VBMFX) de Vanguard ou le Total Bond Market Index Fund (FTBFX) de Fidelity.

- Si vous voulez une diversification avec moins de travail, investissez dans un fonds combiné à faible coût comme le fonds STAR de Vanguard (VGSTX) ou le fonds indiciel quatre-en-un de Fidelity (FFNOX).

Après ça, ignorez les nouvelles, peu importe à quel point les choses deviennent excitantes ou effrayantes. Une fois par an, passez en revue vos investissements pour vous assurer que vos investissements correspondent toujours à vos objectifs. Continuez ensuite à investir autant que possible sur le marché et laissez le temps s'occuper du reste.

C'est ça. C'est ainsi qu'on investit pour obtenir d'excellents rendements sans stress ni inquiétude. Sérieusement. Faites cela et vous devriez surperformer la plupart des autres investisseurs individuels sur le long terme.

Cette stratégie n'est pas seulement idéale pour les novices en investissement. Même les professionnels du marché l'approuvent. Dans sa lettre aux actionnaires de 2013, par exemple, Warren Buffett a décrit ce qui arrivera à sa vaste richesse à sa mort. La majeure partie ira à la charité; certains iront à sa femme. Comment l'argent de sa femme sera-t-il géré ?

« Mon conseil au fiduciaire est on ne peut plus simple :placez 10 % des liquidités dans des obligations d'État à court terme et 90 % dans un fonds indiciel S&P 500 à très faible coût. (Je suggère Vanguard.) Je pense que les résultats à long terme de la fiducie grâce à cette politique seront supérieurs à ceux atteints par la plupart des investisseurs… »

Existe-t-il d'autres stratégies d'investissement qui pourraient offrir des rendements similaires ? Sûr. Mais ces approches nécessitent aussi une plus grande éducation, sophistication, et l'attention de l'investisseur.

A moins que vous ne sachiez pour un certitude que vous ayez cette connaissance, sophistication, et attention, vous feriez mieux de vous en tenir aux fonds indiciels.

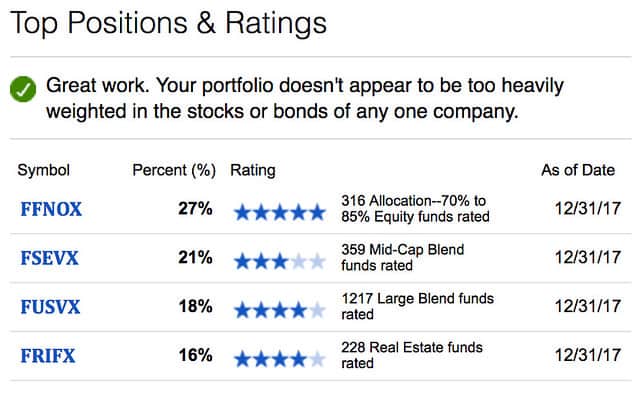

Note de bas de page :Comment j'investis

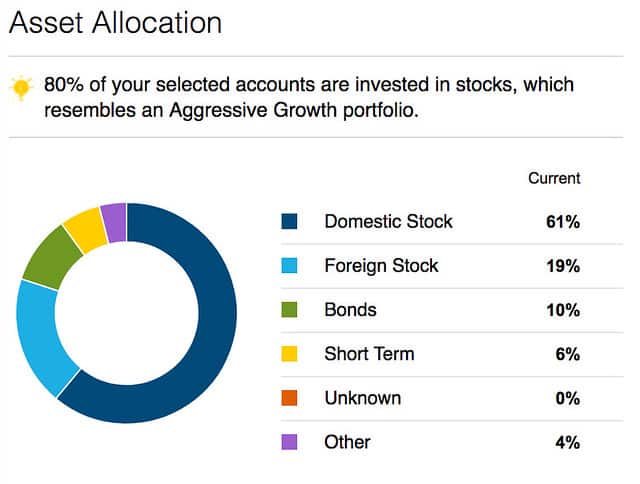

Est-ce que je pratique ce que je prêche ? Tu paries! Tout mon argent est dans des fonds indiciels et des obligations individuelles. Voici mes quatre principaux titres à ce jour :

Cela me donne une allocation d'actifs globale qui ressemble à ceci:

J'ai 48 ans et j'ai 80% de mon portefeuille en actions, 10% en obligations, et 10 % dans d'autres investissements. Je possède toujours 1115 actions de Sharper Image, désormais sans valeur. Je le garde pour me rappeler ma bêtise passée.

L'un de mes objectifs personnels au cours des prochaines années est d'acquérir les connaissances et la sophistication nécessaires pour se lancer dans d'autres formes d'investissement. (Je crois que j'ai déjà l'état d'esprit.) Pour l'instant, Je suis content de suivre les conseils de Warren Buffett. Cela m'a bien servi.

-

Comment investir en bourse :Guide du débutant

Investir en bourse est un excellent moyen de faire fructifier votre argent et de faire fructifier votre patrimoine, mais apprendre à investir peut être une perspective écrasante. Entre savoir combien

-

Comment investir dans les actions :investir pour les débutants

Cette publication contient des liens daffiliation, ce qui signifie que nous recevons une commission si vous cliquez sur un lien et achetez quelque chose que nous avons recommandé. Veuillez consulter n

Économies

- Comment investir en actions

- Comment investir dans l'art en 2021 :un guide pour les débutants

- Comment commencer à investir avec seulement 100 $

- Comment investir 100 $,

- Comment investir votre premier 1 $,

- Comment investir dans des actions - Guide du débutant

- Quel âge faut-il avoir pour investir ?

- Comment investir dans la crypto-monnaie en toute sécurité :un guide

- Investissement en dividendes :le guide essentiel

-

Comment investir dans des actions

Comment investir dans des actions Vous voulez apprendre à investir dans des actions mais vous ne savez pas par où commencer ? Tu nes pas seul. Beaucoup de gens ont une idée générale quinvestir dans des actions serait une décision in...

-

Guide de l'investisseur :Comment investir dans des actions à dividendes

Guide de l'investisseur :Comment investir dans des actions à dividendes Quiconque investit en bourse assume un certain degré de risque. Mais si nous avons appris quelque chose au cours des deux dernières années, cest quil peut être difficile de trouver une sphère de sécur...