La plupart des Américains ont des économies insuffisantes,

Les Américains sont confortablement engourdis par leur situation d'épargne.

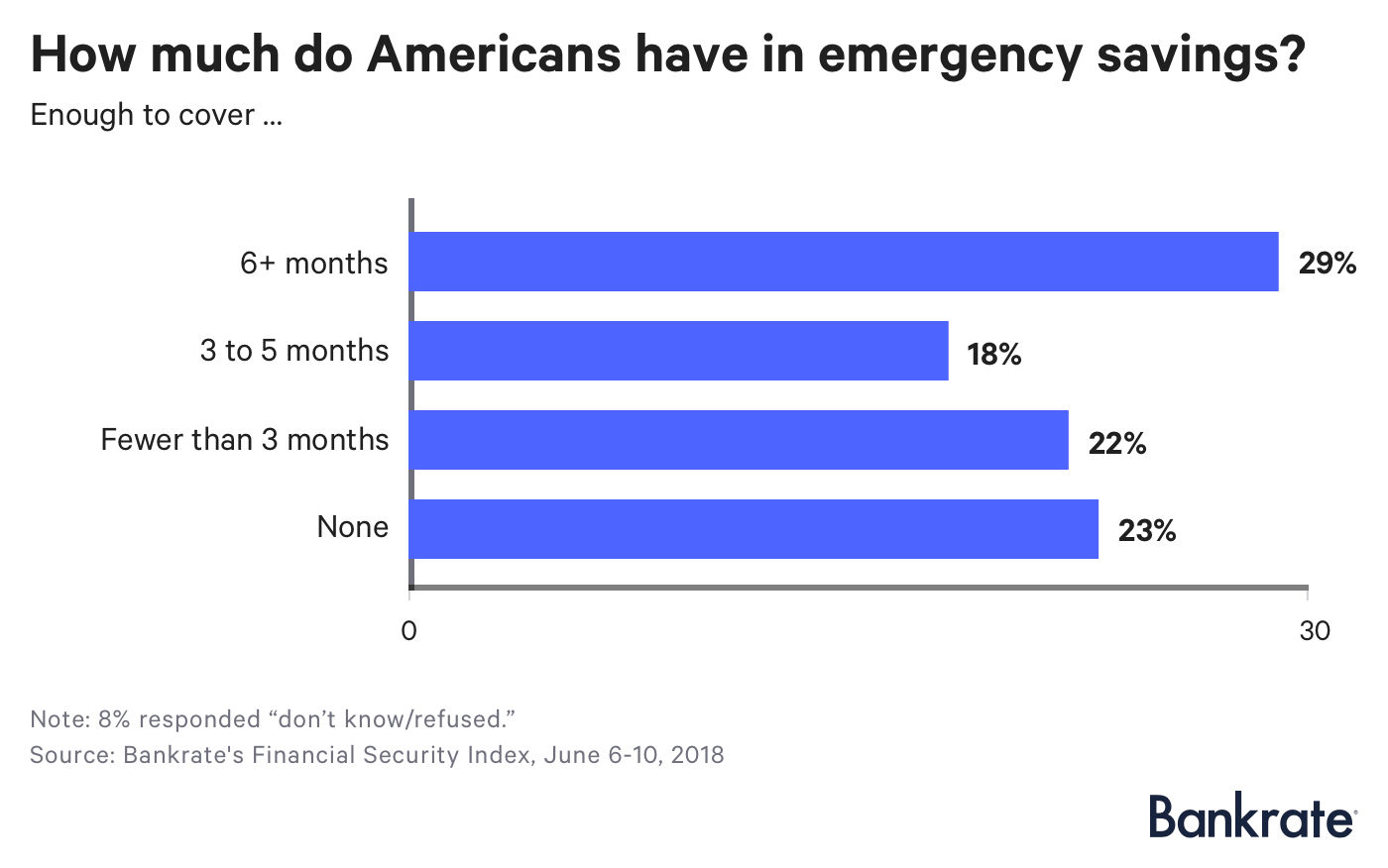

Les experts recommandent aux ménages de conserver six mois de dépenses d'urgence sur un compte d'épargne pour éviter de s'endetter en flèche en cas de catastrophe. Seulement 29 % des adultes déclarent avoir une réserve aussi importante, selon une nouvelle enquête Bankrate.

Vous devineriez que les Américains avec des économies insuffisantes seraient angoissés et déterminés à augmenter leurs fonds.

Malheureusement, non.

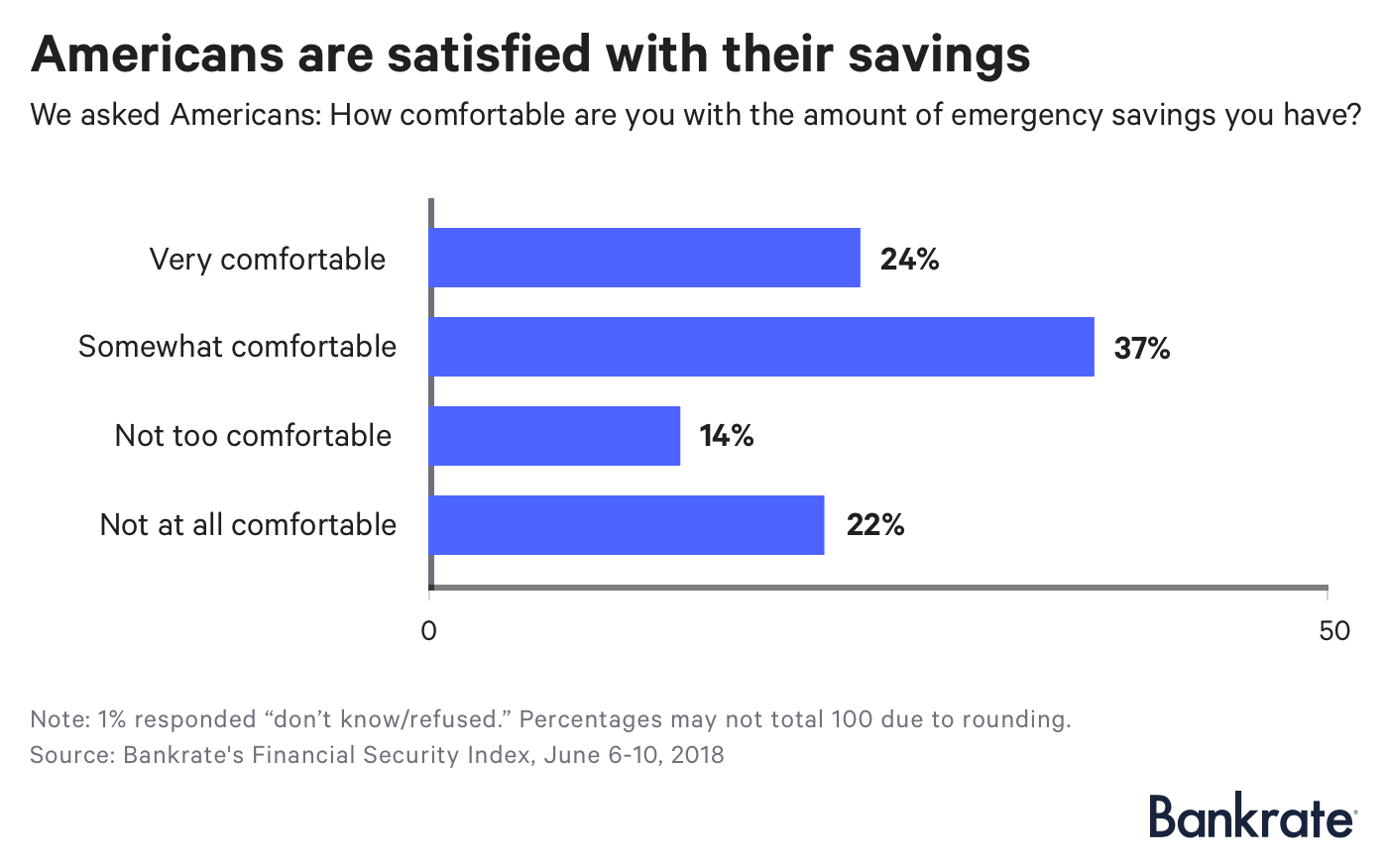

Une majorité de répondants — 62 % — se disent très ou assez à l'aise avec leur niveau d'épargne d'urgence, selon l'enquête Bankrate. Ce qui signifie que de nombreuses familles vivent sur le fil du couteau, mais pas déterminé à faire quoi que ce soit à ce sujet.

"L'objectif devrait être d'avoir suffisamment d'économies d'urgence pour couvrir les dépenses de six mois - et rien de moins que cela devrait causer de l'inconfort, " dit Greg McBride, CFA, Analyste financier en chef de Bankrate.

Les Américains sont satisfaits de leurs économies

Un quart des Américains (24%) se disent très à l'aise avec ce qu'ils ont rangé, et 37 pour cent le sont quelque peu (les deux groupes se combinent à 62 pour cent en raison des arrondis). Un autre sur sept déclare qu'il n'est pas trop à l'aise, tandis que 22% ne sont pas du tout à l'aise.

Plus devrait se rapporter aux 22 pour cent.

Une autre enquête Bankrate a récemment révélé que seulement 39 % des Américains paieraient pour un dollar, 000 dépenses imprévues (comme une alerte à la santé) provenant de l'épargne.

Un problème peut être que les Américains ne savent tout simplement pas combien ils doivent économiser. Six mois de dépenses d'urgence peuvent sembler une cible vague, surtout si vous n'êtes pas au courant de votre budget.

Bankrate a publié un rapport en mai sur les villes les plus difficiles et les plus faciles à créer un fonds d'urgence de six mois. Le montant médian nécessaire, pour une famille de quatre personnes, était d'environ 19 $, 500.

Seuls les 80 % des salariés les plus riches ont épargné autant, selon la Réserve fédérale. Ménages à revenu médian, pendant ce temps, avoir environ un cinquième de cela en épargne, selon la Fed, le même montant corrigé de l'inflation que 15 ans plus tôt.

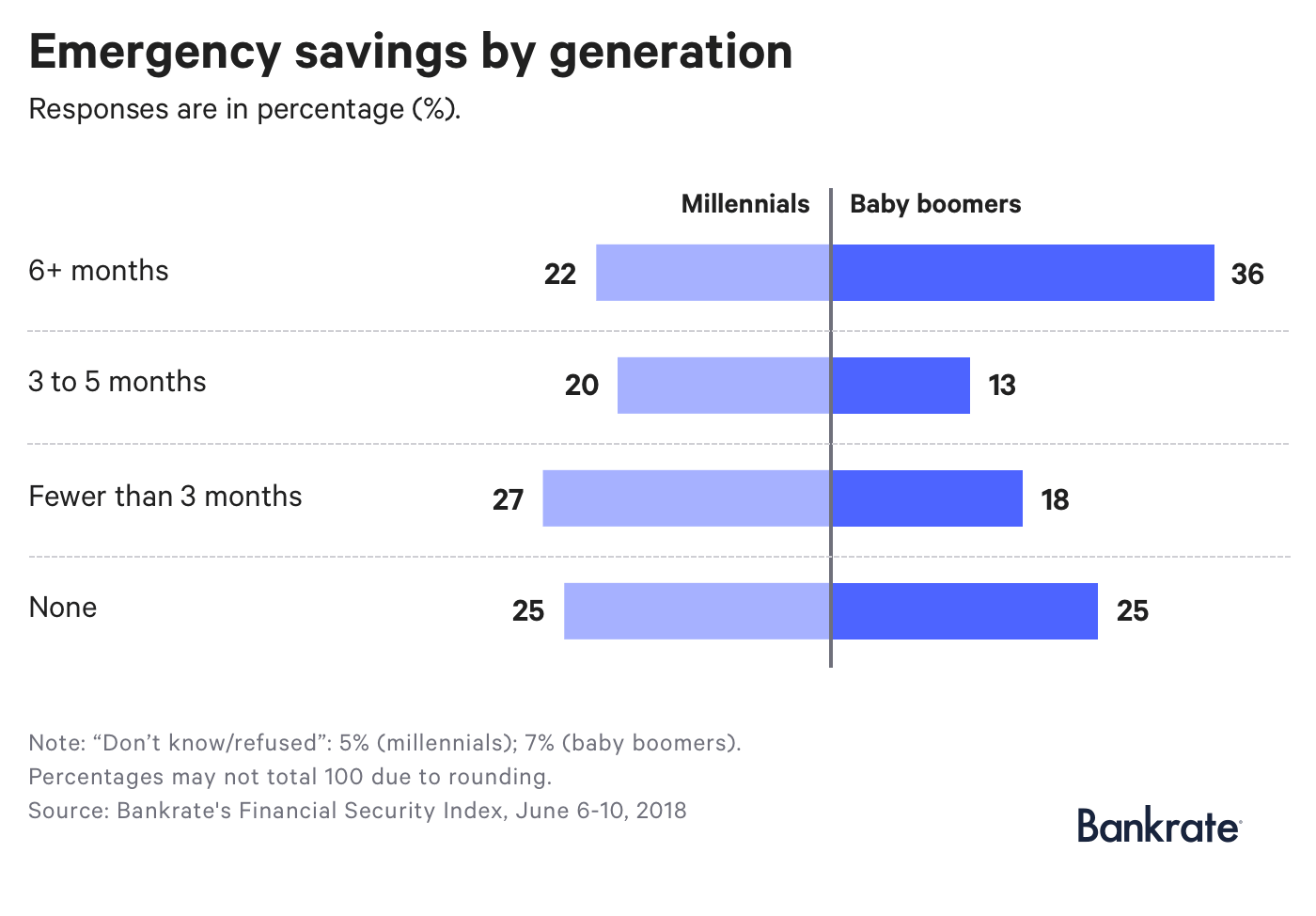

Économies d'urgence par génération

Les jeunes travailleurs sont les plus susceptibles de manquer d'épargne.

Un quart des milléniaux (18 à 37 ans) et de la génération X (38 à 53 ans) n'ont pas d'économies, tandis qu'environ un autre quart des deux générations ont moins de trois mois.

Il s'agit d'un poste précaire pour les travailleurs qui font carrière, fonder des familles et acheter des maisons. Millennials, après tout, représentent la plus grande population d'acheteurs de maison dans la nation.

Plus d'un tiers des baby-boomers (36 pour cent) et 42 pour cent de la génération silencieuse ont atteint le jalon.

Jennifer Brotman fait partie de ces baby-boomers.

Brotman, 58, vit à Cleveland, gagner un peu plus que l'assistant kinésithérapeute moyen. Elle fait une course folle pour économiser suffisamment pour ses années d'or.

« (J'ai eu) un départ tardif pour épargner pour la retraite, donc je ne vais jamais atteindre le nombre que j'aurais aimé avoir enregistré, 1 million de dollars, mais je voudrais toucher 500 $, 000, " dit Brotman, qui a 220 $, 000 économisés. "Doigts croisés."

Brotman, bien que, est capable de mettre autant pour son 401 (k) - contribuant actuellement à 24 pour cent de son salaire - parce qu'elle a neuf mois d'épargne d'urgence sur un compte d'épargne.

De combien disposez-vous en épargne d'urgence ?

Si vous avez du mal à économiser, n'oubliez pas de ramper avant d'essayer de marcher.

Notez d'abord tous les coûts dont vous auriez besoin pour faire face, comme votre hypothèque ou votre assurance maladie, même si vous avez perdu votre emploi ou n'avez pas pu travailler pendant un certain temps.

Comparez ce que vous auriez besoin de dépenser en un mois avec ce que vous avez en épargne. Si vous êtes en dessous du seuil de six mois, faire un plan pour augmenter votre épargne.

Une étape :automatisez votre épargne pour que 5 à 10 % de votre salaire soient versés sur un compte d'épargne. Augmentez vos cotisations chaque fois que vous recevez une augmentation.

Entraînez-vous à mettre de l'argent supplémentaire dans votre fonds d'urgence jusqu'à ce que vous ayez atteint un mois d'économies - puis deux, puis trois et ainsi de suite.

La clé, bien que, est suivi. Environ 23 pour cent de ceux qui avaient épargné un certain montant, mais moins de trois mois, ont dit qu'ils étaient quelque peu à l'aise avec ce qu'ils avaient. Bien que ce soit un début, ce n'est pas assez.

"Beaucoup d'Américains se leurrent s'ils ont moins de trois mois de dépenses d'épargne d'urgence et prétendent avoir un certain niveau de confort avec cela, ", dit McBride.

Cette étude a été menée pour Bankrate via téléphone fixe et mobile par SSRS sur sa plateforme d'enquête Omnibus. Les entretiens ont été menés du 6 au 10 juin, 2018 parmi un échantillon de 1, 006 répondants. La marge d'erreur pour le total des répondants est de +/- 3,68 % au niveau de confiance de 95 %. SSRS Omnibus est un organisme national, hebdomadaire, enquête téléphonique bilingue à double base. Toutes les données SSRS Omnibus sont pondérées pour représenter la population cible.

-

Près d'un tiers des Américains n'ont pas 1 000 $ d'économies

Parlez dune situation financière dangereuse. Points clés De nouvelles données révèlent que de nombreux Américains manquent cruellement dépargne. Votre objectif doit être déconomiser suffisamment po

-

4 choses que les Américains les plus riches ont en commun

Suivre ces pratiques financières de base est une excellente point de départ. Points clés Les résultats de la plus grande étude sur les millionnaires pourraient vous surprendre. Près de 80 % des mil

Économies

- Combien d'Américains vivent de chèque de paie en chèque de paie ?

- Crise de la retraite ? La plupart des Américains n'épargnent pas assez,

- Comment les Américains épargnent pour leur retraite et combien ils ont mis de côté

- Dois-je payer des impôts sur mon compte d'épargne ?

- La plupart des Américains ne peuvent pas se permettre un dollar inattendu,

- Sondage :près de 4 Américains sur 10 emprunteraient de l'argent pour couvrir une urgence de 1 000 $

- Sondage :54% des Américains déclarent avoir plus d'épargne d'urgence que de dette de carte de crédit

- Sondage :moins de 4 Américains sur 10 pourraient payer 1 $ surprise,

- Sondage :près de 3 fois plus d'Américains disent avoir moins d'économies d'urgence que plus depuis la pandémie

-

Sondage :moins d'un tiers des Américains ont augmenté leur taux d'épargne-retraite cette année

Sondage :moins d'un tiers des Américains ont augmenté leur taux d'épargne-retraite cette année Économiser de largent peut être difficile, mais les travailleurs américains semblent au moins maintenir leurs cotisations de retraite stables en 2019, même si nombre dentre eux naugmentent pas réellem...

-

35 % des Américains ne pensent pas avoir suffisamment d'économies d'urgence. Est-ce que vous?

35 % des Américains ne pensent pas avoir suffisamment d'économies d'urgence. Est-ce que vous? Êtes-vous prêt à épargner ? ? Points clés Une enquête récente révèle que plus dun tiers des Américains nont pas confiance dans le solde de leurs fonds durgence. Voici comment savoir de combien déco...