Étude :Effets du gel des prêts étudiants

Les remboursements des prêts étudiants fédéraux ont automatiquement été suspendus et les intérêts ne se sont pas accumulés depuis la fin mars 2020. Notre enquête a révélé que ce gel a maintenu une moyenne de 417 $/mois dans les poches des emprunteurs étudiants interrogés.

Alors la vraie question :que font les emprunteurs avec l'argent supplémentaire ?

Résultats clés :

- 417 $/mois. Montant moyen des liquidités libérées chaque mois pour les étudiants emprunteurs.

- 33 ans. L'âge moyen des emprunteurs ne se limite pas à la génération Y et à la génération Z, certains parents remboursant des prêts pour les enfants et d'autres ayant de longs délais de remboursement.

- 64 825 USD. Le solde moyen de la dette restante pour les répondants.

- 7 ans. Nombre moyen d'années écoulées depuis que les répondants ont obtenu leur diplôme (ou fréquenté) un collège ou une école supérieure.

- 0 $. Paiement mensuel médian requis pour un prêt étudiant actuel.

- 15 %. Le pourcentage de répondants qui paient plus vers leurs prêts étudiants pendant le gel des intérêts qu'ils ne l'étaient avant qu'il ne commence.

- 73 %. Nombre de répondants qui ressentent l'urgence de rembourser leur dette d'études.

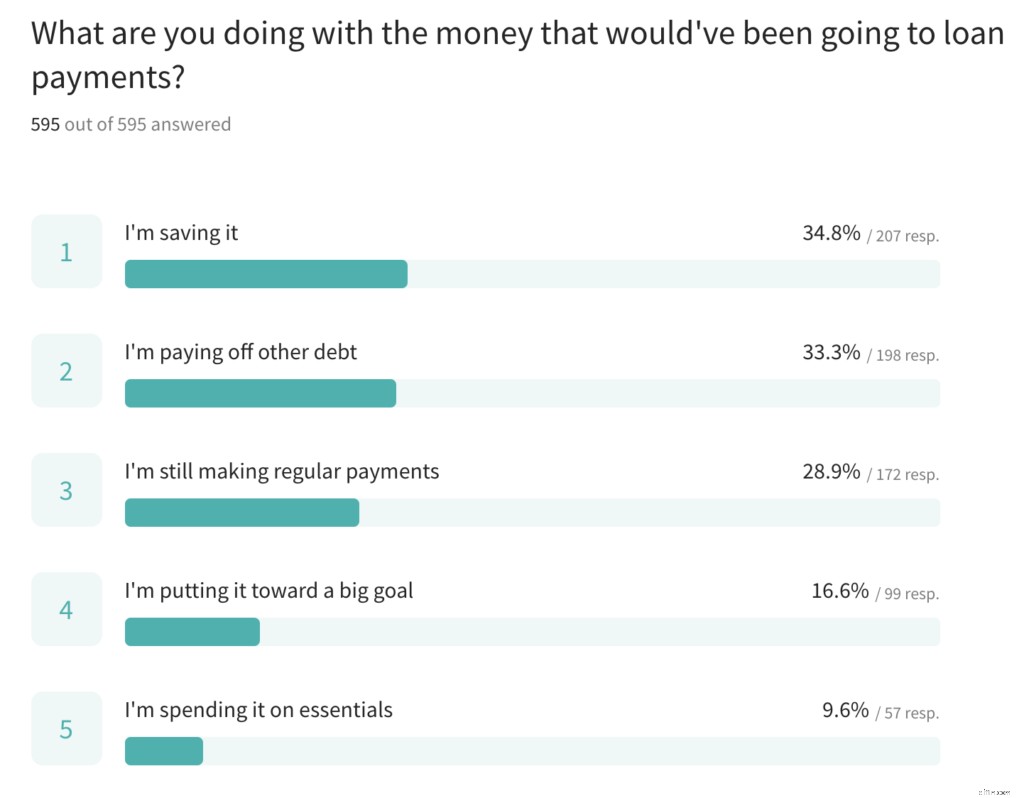

- Épargne, autres dettes et paiements continus. Les trois utilisations les plus courantes de l'argent supplémentaire par les répondants.

- Le programme d'annulation des prêts de la fonction publique a été fréquemment mentionné. Une partie de l'allégement des prêts étudiants comprend les mois de pause comptant pour les 10 ans de paiements éligibles pour les emprunteurs de la fonction publique et beaucoup étaient extrêmement reconnaissants pour cette partie de l'allégement. En savoir plus sur PSLF pendant la pandémie ici.

Nous avons interrogé 596 emprunteurs étudiants sur l'impact du gel sur leur situation financière. Notre objectif est simplement de raconter leurs histoires plutôt que de porter un quelconque jugement de valeur. Leurs commentaires sont cités comme anonymes, car nous n'avons pas recueilli de noms dans l'enquête.

Voici ce que nous avons appris d'autre :

Où va l'argent ? Paiements d'épargne et de dettes

"Avec tant d'incertitudes en ce moment, je préfère conserver l'argent en cas de changement inattendu de la situation financière."

"Cela m'a permis de rembourser complètement ma dette de carte de crédit et ma dette de prêt étudiant privé ! Tout a toujours été lié au remboursement de la dette, maintenant j'ai l'impression de pouvoir respirer."

"Le taux d'intérêt de 0 % a vraiment eu le plus gros impact financier pour moi. J'ai remboursé tellement plus de mon principal au cours de la dernière année. J'ai enfin l'impression de rembourser mon prêt et de continuer ma vie. »

Vous vous demandez quelle est la meilleure route à suivre pendant que vos prêts étudiants sont suspendus ? Voici un guide pour décider.

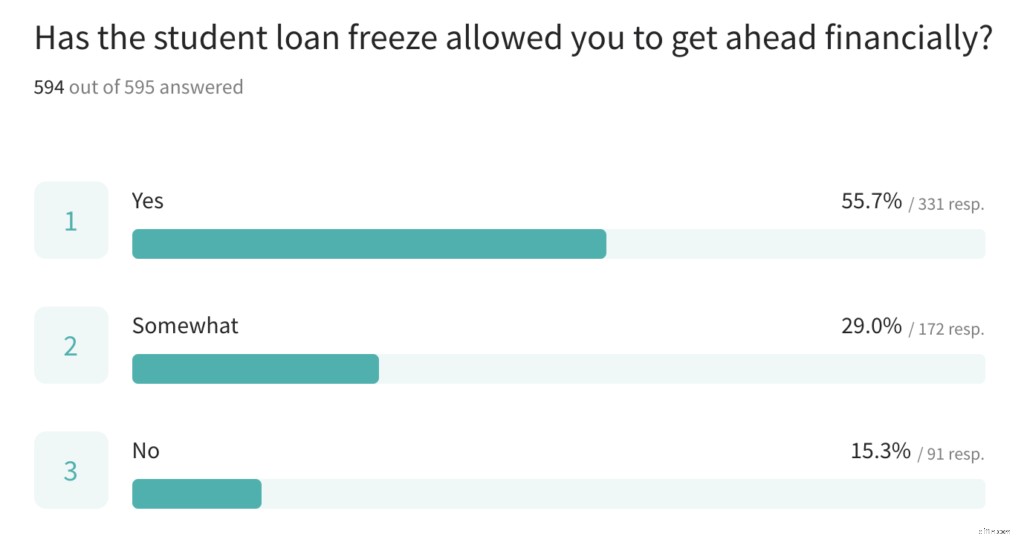

85 % ont déclaré que le gel leur a permis d'avancer financièrement

Avec un vent arrière supplémentaire provenant de l'épargne sur les prêts étudiants (combiné à l'argent de relance et à d'autres économies), la plupart des répondants ont déclaré qu'ils avaient le sentiment d'avoir progressé sous une forme ou une autre financièrement pendant la pandémie.

"Le gel, la relance et la pandémie (pas de frais de restauration ni de voyage) nous ont permis de rembourser 16 000 $ de dette de carte de crédit, d'augmenter les remboursements du principal de notre prêt hypothécaire et de créer un fonds d'urgence."

Les gains financiers ont été nombreux

Les répondants à l'enquête ont eu des réussites financières au cours de l'année dernière, y compris d'autres prêts qui ont été remboursés, la constitution d'un fonds d'urgence et la possibilité de faire enfin face à leur réalité financière.

- "En fait, j'ai remboursé ma voiture à cause du gel des prêts étudiants. 🎉🎉”

- "Je suis extrêmement reconnaissant pour ce sursis de prêt étudiant. Cela nous a permis de mettre en place un fonds d'urgence solide et de pouvoir affecter de l'argent à d'autres dettes."

- "J'étais en fait en défaut de paiement, le gel m'a aidé à trouver mes prêts et à entrer en redressement de prêt."

- "Le gel m'a d'abord permis de rembourser ma voiture et m'a motivé à rembourser la totalité du prêt dès que possible afin de ne plus avoir à payer d'intérêts. Depuis cette semaine, j'ai remboursé mon dernier prêt. 🙌🏻”

- "J'ai remboursé 20 000 $ de dettes de carte de crédit en 2020. Cela n'aurait pas été possible sans le gel des prêts étudiants."

- "Le gel actuel m'a incité à maîtriser mes finances et à vraiment faire face à la dette de mon prêt étudiant. Cela m'a aidé bien plus qu'à libérer de l'argent, mais en me motivant à faire ce qu'il y a de mieux pour mon avenir pendant le gel."

Les paiements des prêts étudiants vont maintenant aux acomptes de la maison

Le marché du logement a été étonnamment chaud en 2020, et avec la plus grande génération aux États-Unis entrant dans la trentaine, 2021 est sur le point de voir une demande accrue de la part des acheteurs d'une première maison.

Notre enquête a révélé un thème commun chez les répondants utilisant les économies supplémentaires pour un acompte sur leur première maison.

"La quasi-totalité de l'acompte de notre maison (que nous fermons mercredi) provient de l'argent économisé grâce au gel des prêts étudiants."

"Le gel, ainsi que d'autres facteurs, m'ont permis d'économiser pour acheter une maison... YNAB a été fantastique pour y parvenir."

«S'il n'y avait pas eu le gel des prêts étudiants, nous aurions économisé pour acheter une maison pendant au moins un an ou deux. Ce gel nous a permis, à ma famille et à moi, d'accélérer notre objectif initial d'achat d'une maison. »

De nombreux emprunteurs ont des émotions compliquées autour de leur dette

La dette de prêt étudiant est une question à multiples facettes et non sans controverse ni opinions bien arrêtées. Voici ce que certains de nos répondants avaient à dire au sujet de leur dette.

- "J'ai l'impression que mes prêts ne seront jamais remboursés."

- "Je prétends que mes prêts étudiants n'existent pas ; c'est la seule façon de ne pas paniquer. Je ne sais pas si je les rembourserai un jour, mais je ne les laisserai pas me voler ma vie."

- "Je me sens coupable de l'annulation d'un prêt. J'ai contracté la dette, est-il juste que le gouvernement la paie ?"

- "Si j'avais l'opportunité de refaire mon passé, j'aurais choisi une école doctorale beaucoup moins chère."

- "J'aimerais juste que plus de gens sachent que beaucoup d'entre nous ont remboursé nos prêts et que certains ont des intérêts."

- "En dix ans, je n'ai remboursé que 17 % des prêts initiaux. C'est comme si je courais sur un tapis roulant."

- "Je pense que les prêts étudiants aux États-Unis sont une véritable arnaque. J'ai l'impression que je pourrais écrire un roman sur ma haine de toute l'institution. Je pense que le gel et la réévaluation du système ont été une merveilleuse doublure argentée de la pandémie."

- "Je ferais presque n'importe quoi pour un allégement de prêt étudiant. Ils sont une pierre autour de mon cou que je paie depuis plus de 10 ans et je suis plus endetté maintenant que lorsque j'ai commencé."

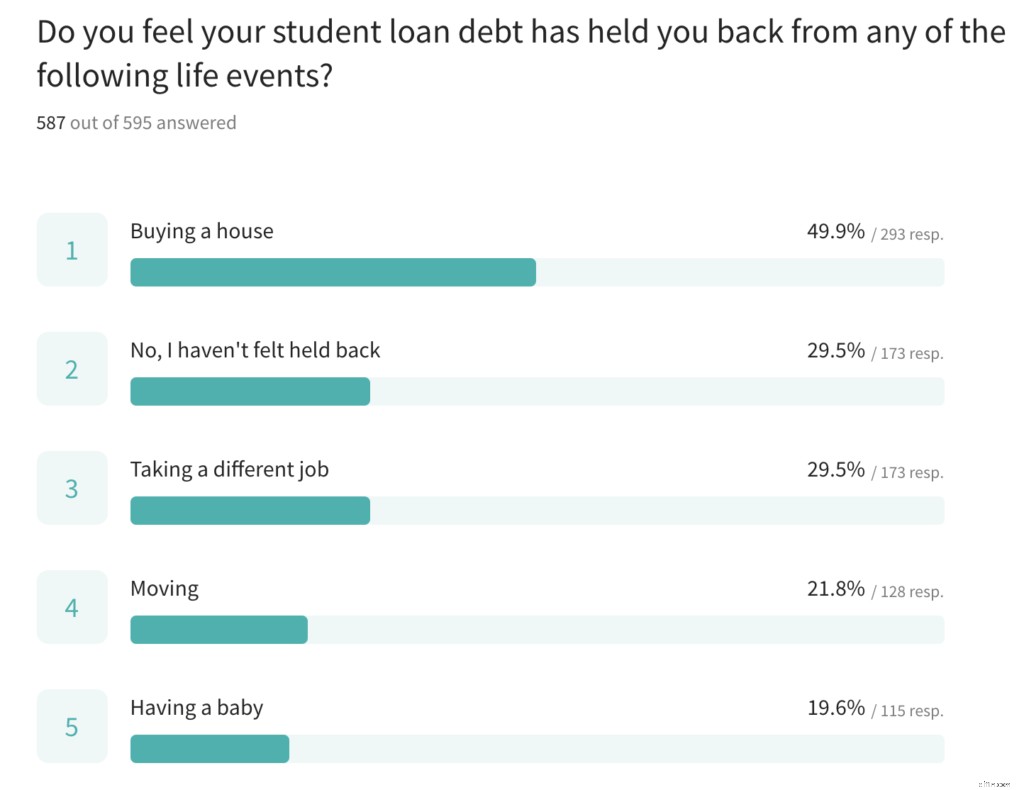

70 % ont déclaré que les prêts étudiants les avaient retenus d'un événement de la vie

Alors que changer d'emploi, déménager, acheter une maison et avoir un bébé sont traditionnellement considérés comme des marqueurs de l'âge adulte pour certains, la majorité des répondants ont déclaré que leur dette d'études était une couverture mouillée qui les retenait de ces moments.

"Je n'ai pas l'intention d'acheter une maison ou d'avoir un bébé tant que mes prêts ne seront pas remboursés."

Les étudiants emprunteurs recherchent un changement plus profond

Le problème des prêts étudiants a été décrit par certains comme une crise, et ceux qui se sont débarrassés de la dette ont quelques réflexions à ce sujet. En examinant ce que les étudiants emprunteurs changeraient dans la façon dont les prêts étudiants actuels sont mis en place, de nombreux répondants se sont concentrés sur les taux d'intérêt (qui se situent actuellement à 5,8 % pour l'emprunteur moyen - des taux actuellement plus élevés qu'un prêt automobile, hypothécaire ou financement d'appareils électroménagers).

"Au lieu d'une remise de prêt, le juste milieu devrait être une baisse significative des taux d'intérêt. Mon taux moyen est de 7 %."

«La partie la plus importante du gel des prêts étudiants pour nous a été le taux d'intérêt de 0% sur les prêts fédéraux. Cela nous a permis de payer beaucoup plus pour le principal des prêts. »

« Le pardon des intérêts/intérêts capitalisés devrait faire partie de la discussion. Cela me permettrait d'économiser plus de 25k. Je vais bien rembourser ce que j'ai emprunté, mais les intérêts sur les intérêts sont du vol de grand chemin."

Quelle est la prochaine étape

Avec une autre série de paiements de relance amortissant la santé financière des Américains, ces étudiants emprunteurs devraient voir encore plus d'élan dans leurs progrès financiers. Tout le monde peut deviner ce qui se passera ensuite en termes d'allégement de la dette, mais ce que nous savons, c'est que nos répondants prenaient le contrôle de leur avenir financier en ce moment et constataient déjà des progrès.

Vous voulez prendre le contrôle de votre avenir financier ? Essayez la budgétisation primée Vous avez besoin d'un budget pour économiser de manière agressive pour un acompte, vous attaquer à vos dettes et continuer à vivre selon vos conditions. Essayez-le gratuitement pendant 34 jours.

Les données de l'enquête proviennent de 595 emprunteurs étudiants qui utilisent You Need a Budget. Les données ont été recueillies entre le 8 février 2021 et le 6 mars 20201. Voir les résultats de l'enquête.

-

Utiliser YNAB comme planificateur de prêts étudiants

Intéressé par la création dun planificateur de prêts étudiants mais vous navez pas YNAB ? Essayez-le gratuitement pendant 34 jours (aucune carte de crédit requise) pour voir comment un budget peut v

-

La liste complète des programmes de remise de prêt étudiant

Létudiant moyen obtient son diplôme universitaire avec 38 000 $ de dettes détudes. Et collectivement, les étudiants emprunteurs aux États-Unis doivent plus de 1 400 milliards de dollars. LAméricain

Budget

- Les inconvénients de la dette à tempérament

- Les effets des fluctuations du dollar américain

- Conditions de prêt d'études du barreau

- Aperçu du prêt d'études du barreau

- Escroqueries de remise de prêt étudiant

- Le compte le plus honnête de 80 000 $ de dette de prêt étudiant que vous entendrez

- 7 erreurs courantes liées aux prêts étudiants

- Ce sont les 6 voies les plus courantes vers le pardon des prêts étudiants

- Dette de prêt étudiant pour la génération du millénaire

-

Comment le gel des prêts étudiants affecte vos impôts

Comment le gel des prêts étudiants affecte vos impôts Les emprunteurs fédéraux de prêts étudiants ont interrompu leurs paiements cette année, mais quest-ce que cela signifie venir la saison des impôts? Voici ce que vous devez savoir. Grâce aux premi...

-

Préparez-vous à la fin de la période de grâce de votre prêt étudiant

Préparez-vous à la fin de la période de grâce de votre prêt étudiant Lobtention dun diplôme universitaire est une transition énorme, et entre les examens finaux, recherche demploi, fêtes de fin détudes, et au revoir, comprendre les détails du remboursement de votre prê...