Rencontrez les Jones :troisième partie

Il est temps de revoir avec Joe et Josie Jones :notre famille américaine moyenne hypothétique alors qu'elle traverse le mois de juin avec la levée des commandes Safe-at-Home, s'adapte aux nouveaux niveaux de revenus et s'aventure à l'extérieur dans chaque parc dans un rayon de 80 km pour rester sain d'esprit.

Et une brève note amicale avant de commencer :il n'y a pas de budget unique et les photos financières sont très différentes d'une famille à l'autre. Nous donnons juste un exemple inventé et utilisons le revenu médian des ménages semblait être un bon endroit pour essayer de le faire.

Un récapitulatif rapide

Dans Partie 1 , Joe et Josie ont commencé un budget à la fin du mois d'avril, les revenus de Joe ont chuté de 30 %, ils ont maigri et réduit leurs dépenses, et ont applaudi lorsque leur chèque de relance de 3 400 $ a atteint leur compte bancaire. Et ce n'est pas rien :ils ont pu budgétiser leurs dépenses pendant une partie du mois de juin. C'était plutôt bien.

Dans la partie 2, Joe et Josie ont utilisé leur budget pour naviguer en mai avec le salaire réduit de Joe, le licenciement de Josie (et les allocations de chômage) et le suivi de toutes leurs dépenses. Bien sûr, leur budget a fléchi et changé tout au long du mois, mais c'est exactement ce qu'il devrait faire. Et ils se sentaient plutôt bien à ce sujet.

Maintenant que nous sommes fin juin, il est temps de faire un autre check-in.

Le budget de juin

Voici un aperçu du budget des Jones le 1er juin. Grâce à l'argent de relance et à une déclaration de revenus, ils avaient déjà budgétisé tout le mois !

Il y a à peine deux mois, ils se sentaient dans le noir, confus et stressés par l'argent. Et maintenant, en regardant toutes ces catégories vert vif, ils ont ressenti une petite étincelle de bonheur dans leur cerveau - et ce n'était certainement pas du stress qu'ils ressentaient.

Vous pouvez voir dans certaines catégories qu'il y a des montants impairs - ils ont reporté l'argent du mois dernier. Début juin, ils sont encore un peu en mode survie et ont décidé de ne rien budgétiser pour des choses comme de nouveaux vêtements ou des vacances en ce moment.

Le mois passe, Joe et Josie vérifiant le budget et les dépenses en cours de route. C'est comme suivre une carte maintenant, alors qu'auparavant, ils avaient l'impression que leurs dépenses n'étaient qu'une errance sans but, espérant qu'ils allaient dans la bonne direction.

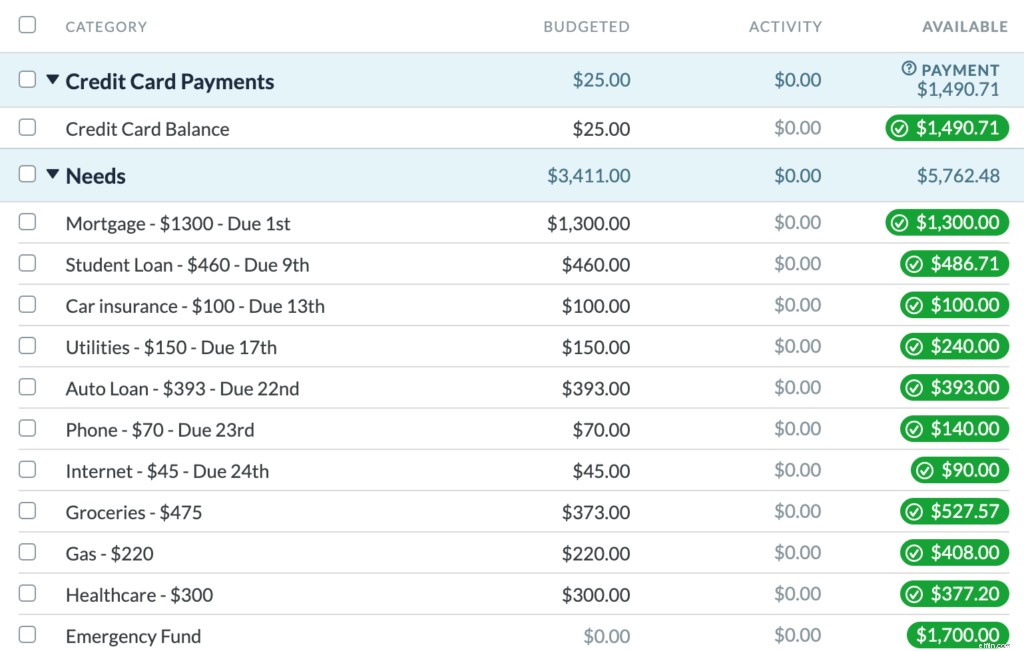

Voici à quoi ressemble leur budget fin juin. Vous pouvez voir que la colonne du milieu intitulée "Activité" indique ce qu'ils ont dépensé.

Dans la colonne de droite, vous pouvez voir que certaines catégories sont jaunes et rouges. Cela signifie qu'ils ont trop dépensé dans ces catégories. Désormais, les dépenses excessives sont généralement gérées au fur et à mesure (appelées «Rolling with the Punches» et constituent la règle n ° 3 de YNAB), mais nous les avons accumulées ici afin que vous puissiez voir un avant / après net.

Voici à quoi ressemblait leur budget après avoir encaissé les coups et déplacé de l'argent pour couvrir les dépenses excessives.

Maintenant c'est tout vert ! Ils avaient de l'argent supplémentaire de leur catégorie de prêt étudiant (parce que rappelez-vous, leurs prêts étudiants fédéraux ont été mis en abstention automatique). Ils ont utilisé cet excédent pour couvrir leurs catégories jaune et rouge.

Le solde de la carte de crédit reste stable

De plus, ils ont maintenant quelques mois pour établir leur budget et le solde de leur carte de crédit n'augmente plus comme avant chaque mois. En fait, il reste stable. Bien sûr, ils ont toujours un solde de près de 7 000 $, mais toutes leurs dépenses depuis qu'ils ont commencé leur budget étaient avec des dollars qu'ils avaient déjà. Ouah! C'était comme une victoire !

Rentrées de fonds de juin :10 400 USD

Depuis notre dernier enregistrement, Joe et Josie ont enregistré un lot record d'entrées. Entre le 21 mai (date de notre dernier rapport) et le 30 juin, Joe a reçu trois chèques de paie, Josie a reçu des arriérés de chômage et reçoit maintenant des allocations de chômage hebdomadaires. Les deux ont rapporté 10 420 $ à la maison au cours de cette période.

(Nous ne nous attardons pas à la politique des allocations de chômage et nous ne voulons pas que vous le fassiez non plus… nous nous concentrons sur ce qui est sous leur contrôle – et c'est décider quoi faire avec l'argent).

En ajoutant plus de vent à leurs voiles, ils ont dépensé moins que prévu le mois dernier avec l'aide de leur nouveau budget brillant. Ils ont récupéré l'argent supplémentaire restant en mai pour l'ajouter à l'argent à budgétiser, portant le total à plus de 11 000 $.

Tellement d'argent, mais qu'en faire ?

C'est une impasse très importante ici. Rappelez-vous, ce sont les mêmes Jones qui vivaient d'un chèque de paie à l'autre en mars, et ils se souviennent encore très bien de leurs anciennes habitudes de dépenses. Ce budget est vraiment génial, mais il ne semble pas tout à fait facile, il ne faut pas y penser. De plus, une piscine hors sol semble plutôt agréable en ce moment.

Ainsi, avec 11 000 $ brûlant un trou dans leur compte courant, ils doivent décider quoi faire. Examinons de nouveau leur situation actuelle :

- Ils disposent d'un fonds d'urgence de 1 700 USD.

- Ils sont budgétés juste un peu avant le mois prochain, mais tout le mois n'est pas encore financé.

- Ils ont encore près de 60 000 $ de dettes non hypothécaires entre les cartes de crédit, les prêts étudiants et les prêts automobiles (mais bon sang, ils n'arrivent toujours pas à trouver l'espace mental pour cela).

- Le solde de leur carte de crédit ne diminue pas, mais il n'augmente pas non plus !

Oh, et c'est le plus d'argent qu'ils aient vu sur leur compte dans l'histoire récente. Cela les a un peu étoilés. Mais c'est le moment. C'EST LE GRAND MOMENT. Ils viennent de recevoir un gros coup de pouce et maintenant ils décident s'ils vont tirer le meilleur parti de cette opportunité inhabituelle.

Sera-ce leur tournant, ou est-ce le moment où ils reprennent leurs anciennes habitudes ? Parce qu'encore une fois, une piscine sonne vraiment bien en ce moment.

Options actuelles sur la table

Regardons quelques options qu'ils envisagent de faire :

- Allez manger du homard et un dîner raffiné !! Oh attendez… COVID.

- Achetez une piscine hors sol !

- Achetez un bateau !

- Achetez un nouveau matelas !

- Redécorez la maison !

- Mettez de l'argent dans vos vacances ! Quelque part… en quelque sorte…

Examinons d'autres options qu'ils envisagent :

- Établissez un budget pour le reste du mois de juillet, et peut-être jusqu'en août

- Payez plus sur la carte de crédit

- Commencez à créer certaines de ces autres catégories "extras"

- Créer un fonds d'urgence plus important

De plus, Josie entend des rumeurs selon lesquelles elle pourrait bientôt retourner au travail, et Joe entend parler de licenciements plus profonds et plus permanents là où il travaille. Dire qu'ils sont sur des bases stables est une exagération folle. Bien que les options ci-dessus puissent être interprétées par certains comme "bonnes" et "mauvaises", il s'agit vraiment de ce qui leur donne le résultat qu'elles apprécient vraiment.

Et en ce moment, ils accordent plus d'importance à la stabilité qu'à tout, alors ils ont suivi la route qui leur a donné ce sentiment de sécurité.

Où est passé l'argent

Voici ce qu'ils ont fait :

- Budget pour le reste du mois de juillet et tout le mois d'août. Ils ont même économisé un peu d'argent à utiliser pour septembre.

- Créez une catégorie "Noël" pour économiser 500 $ d'ici le 24 décembre. Ce sera le premier Noël où ils n'ajouteront pas de dette supplémentaire à leur solde.

- Configurez une catégorie "Financer le mois prochain" avec un objectif mensuel fixé à 3 700 $ (c'est-à-dire le coût de leurs dépenses chaque mois). Ils ne reviennent jamais de chèque de paie en chèque de paie s'ils peuvent l'aider. Ils ont maintenant un mois d'avance et veulent que cela continue pour de bon.

- Ils ont même mis de côté un peu d'argent pour les "extras", dont 300 $ pour un voyage de camping dans le nord pour s'évader cet été (on a l'impression que les murs se referment ces derniers temps). Sommes-nous en train de porter un jugement sur celui-ci ? Non pas du tout. Ils prennent cette décision en examinant leurs priorités et en s'assurant que leur argent est aligné, et l'air frais pour la santé mentale semble être une bonne chose en ce moment.

Est-ce que tu le vois? Joe et Josie écrivent une nouvelle histoire d'argent en ce moment. Vous voyez le premier chapitre. Ouf! C'est excitant ! ?

À venir…

Le mois prochain, leurs situations professionnelles continuent de changer. Josie reçoit toujours des allocations de chômage pour le moment, et ils envisagent même de faire un plan pour rembourser leur carte de crédit.

-

6 différences clés dans la façon dont les meilleurs épargnants gèrent leur argent

Quels sont les moyens les plus efficaces pour créer de la richesse ? Si vous cherchez des moyens de mieux gérer votre argent, apprenez des gens qui ont déjà réussi. Les meilleurs exemples sont les

-

Les 5 meilleurs conseils de survie pour gagner à la loterie

Gagner à la loterie est un rêve devenu réalité... non ? Cest le rêve de millions de personnes dans le monde qui jouent aux loteries :gagner le gros lot et être prêt pour la vie. Mais pour certains, c

Budget

- Trois types de revenus

- Le mouvement de retraite anticipée pour l'indépendance financière (FIRE)

- L'importance d'investir pour la retraite

- Éteignez le bruit. Les résultats suivront

- Super Size Me – L'art de la vente incitative

- Costco vaut-il les frais d'adhésion?

- À qui profite le plus les accords de partage des revenus ?

- Comment séparer vos finances

- La dette faisait partie de Thanksgiving le jour où les pèlerins sont arrivés

-

Rencontrez les Jones :le rafraîchissement du budget

Rencontrez les Jones :le rafraîchissement du budget Il est temps de revoir avec Joe et Josie Jones :notre hypothétique famille américaine moyenne alors quelle tombe sous la nouvelle normalité. Ils ont huit mois pour prendre le contrôle de leurs finance...

-

Percer sur le marché boursier :conseils pour les premiers investisseurs

Percer sur le marché boursier :conseils pour les premiers investisseurs Nimporte qui peut gagner en bourse. Nous le croyons fermement. Quels que soient leurs antécédents, leur profession, leur emploi du temps ou même leur richesse en ce moment, tout le monde peut le faire...