Assurance habitation et catastrophes météorologiques :qu’est-ce qui est couvert ?

Principaux points à retenir sur l'assurance habitation et les catastrophes météorologiques

- Les sinistres dus aux conditions météorologiques extrêmes augmentent, entraînant des sinistres plus fréquents et plus coûteux et des primes d'assurance plus élevées pour recouvrer les coûts.

- De nombreux propriétaires peuvent être sous-assurés, car les polices d'assurance ne suivent pas toujours la hausse de la valeur des logements et les coûts de reconstruction ; la « règle des 80 % » peut réduire les paiements si la couverture est trop faible.

- Les polices d'assurance habitation standards excluent souvent certains risques, notamment les inondations, les tremblements de terre et les incendies de forêt. Des révisions annuelles des polices et une couverture supplémentaire peuvent donc être nécessaires.

- Après une catastrophe, une action rapide (demander l'aide du gouvernement fédéral et de l'assureur, documenter les pertes, communiquer avec les prêteurs et vérifier les allégements fiscaux) peut aider à stabiliser les finances pendant que la reprise est en cours.

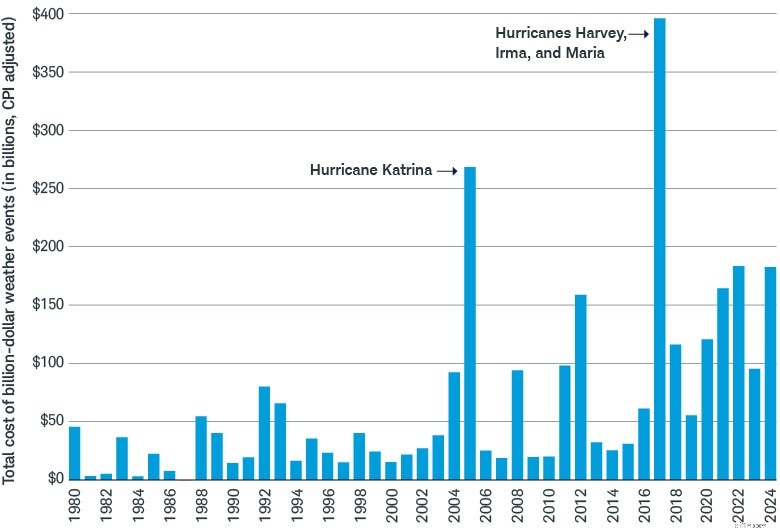

De nombreux Américains ont été durement touchés, tant émotionnellement que financièrement, par une récente série d’événements météorologiques extrêmes. En effet, rien qu'en 2024, les dommages ont totalisé près de 182,7 milliards de dollars, ce qui en fait la quatrième année la plus coûteuse jamais enregistrée, selon les centres nationaux d'information environnementale de la NOAA.1

Des catastrophes valant des milliards de dollars

De 2020 à 2024, les États-Unis ont subi près de 750 milliards de dollars de dommages dus à des événements météorologiques d'une valeur de plusieurs milliards de dollars.

Autrefois rares, les événements météorologiques extrêmes sont devenus de plus en plus fréquents, à tel point que la préparation aux catastrophes naturelles est devenue un sujet courant dans les discussions sur la planification financière. Prendre des décisions intelligentes maintenant peut aider à minimiser les regrets plus tard.

L’un des moyens les plus courants de se prémunir contre les risques consiste à souscrire une assurance, en particulier lorsqu’il s’agit de protéger une maison, qui est généralement non seulement votre actif le plus important, mais aussi celui le plus vulnérable aux pertes liées aux intempéries. Mais ce que beaucoup ne réalisent peut-être pas, c'est que l'assurance est loin d'être exhaustive, ce qui pourrait exposer les propriétaires au moment même où ils ont le plus besoin d'aide.

Voici quelques angles morts courants en matière d'assurance et comment potentiellement les réduire.

Avez-vous la bonne assurance en place ?

Risque :sous-assurance

Les politiques ne parviennent souvent pas à suivre la hausse de la valeur des logements. Selon certaines estimations, jusqu'à trois foyers sur quatre pourraient être sous-assurés.2

La plupart des assureurs suivent la règle des 80 %, ce qui signifie que votre couverture doit être égale à au moins 80 % du coût total de remplacement de votre maison pour qu'ils puissent couvrir entièrement une réclamation ; rien de moins et ils ne rembourseront que le montant proportionnel au dommage ou à la perte.

Par exemple, si un ouragan cause des dommages partiels d'une valeur de 100 000 $ et que le coût total de remplacement de votre maison est de 1 million de dollars, vous ne bénéficierez d'une couverture pour la totalité du sinistre que si vous êtes assuré jusqu'à 800 000 $. Toutefois, si vous êtes assuré jusqu'à 700 000 $, soit 87,5 % du minimum requis pour bénéficier d'une couverture complète en cas de sinistre, vous bénéficierez d'un allègement d'environ 87 500 $.

Que pouvez-vous faire en cas de sous-assurance

Votre assureur calculera sa propre estimation du coût de remplacement en fonction des informations que vous fournissez, alors assurez-vous d'alerter votre agent de toute amélioration qui pourrait affecter le coût de reconstruction, comme des ajouts ou des rénovations. Vérifiez si votre politique comprend également une protection contre l’inflation contre la hausse des coûts de construction et des matériaux. Pensez également à prendre une vidéo du contenu de chaque pièce, placard et armoire de votre maison (et à la télécharger sur un serveur basé sur le cloud, avec une copie de votre police d'assurance) au cas où vous auriez besoin de déposer une réclamation (voir "Si l'impensable se produit").

Si votre police ne l'inclut pas déjà, vous pourriez envisager de souscrire une couverture de frais de subsistance supplémentaires (ALE) pour vous aider à payer un logement temporaire si votre maison devient inhabitable. Gardez à l'esprit que la couverture ALE ne couvre pas les versements hypothécaires, que vous devrez probablement continuer à payer. Une couverture adéquate est donc essentielle, que vous puissiez rester dans votre maison ou non.

Risque :exclusions du contrat

Certaines polices d'assurance habitation comportent des exclusions pour les dommages causés par certains types de catastrophes naturelles ou d'événements météorologiques, tels que les tremblements de terre, les inondations et les incendies de forêt.

"Le fait qu'un certain risque ne soit pas courant dans votre région ne signifie pas que vous devez le négliger", déclare Bo Meckel, CFP®, planificateur financier principal au sein du groupe de planification centralisée de Schwab. "En fait, cela signifie souvent que vous pouvez obtenir une couverture adéquate à un coût relativement faible."

Que pouvez-vous faire concernant les exclusions de règles

Révisez votre police chaque année pour voir quels types de dommages liés aux conditions météorologiques ne sont pas couverts, car ils peuvent changer à la discrétion de votre compagnie d'assurance. Si vous estimez qu'il existe un risque réel, envisagez de mettre à niveau votre police d'assurance ou de la compléter par une police distincte. Par exemple, vous pouvez souscrire une assurance fédérale contre les inondations, peu importe où vous habitez, à condition que votre communauté participe au Programme national d'assurance contre les inondations (NFIP). (Le Congrès renouvelle périodiquement le NFIP, et à moins que le programme ne soit réautorisé avant la date limite du 30 septembre 2026, les nouvelles politiques et les renouvellements pourraient être suspendus et le traitement des réclamations pourrait être retardé jusqu'à ce que le financement soit rétabli.)

Risque :Montée des primes

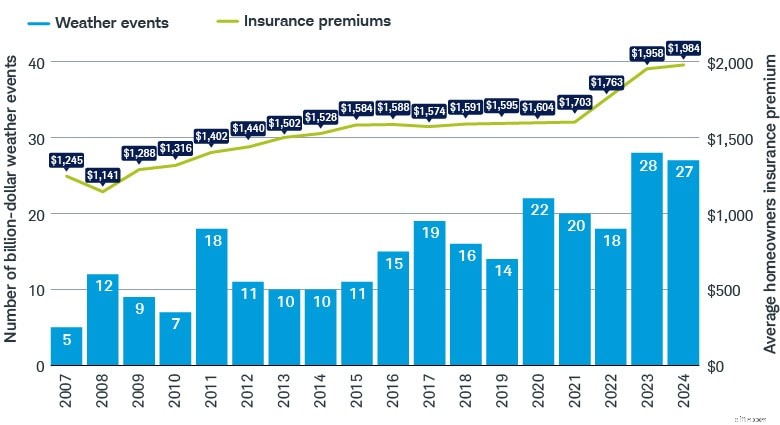

À mesure que le nombre de catastrophes météorologiques d’une valeur de plusieurs milliards de dollars augmente, les coûts d’assurance augmentent également. Selon le Joint Center for Housing Studies de l'Université Harvard, les prix de l'assurance habitation ont augmenté d'environ 24 % entre 2020 et 2024 seulement.3

Une tempête parfaite pour des primes en hausse

Les catastrophes valant des milliards de dollars sont en hausse, et les primes d'assurance augmentent parallèlement à elles.

Source :Charles Schwab avec les données au 03/06/2025 du Joint Center for Housing Studies de l'Université Harvard et des National Centers for Environmental Information.

Les personnes à revenu fixe peuvent être particulièrement sensibles à la hausse des primes, dont l’ampleur peut nuire à d’autres mouvements financiers. Les destinations de retraite populaires et exonérées d'impôt comme la Floride et le Texas, par exemple, sont également parmi les plus vulnérables aux événements météorologiques extrêmes, exposant les propriétaires à des coûts d'assurance potentiellement en flèche. À l'échelle nationale, les sinistres assurés dus aux tempêtes aux États-Unis ont augmenté d'environ 8 % par an depuis plus d'une décennie4. Cela signifie que même si vous vivez dans une région présentant un risque relativement faible de phénomènes météorologiques violents, votre assurance habitation risque toujours de coûter plus cher à l'avenir, car les assureurs augmentent les primes pour tous assurés.

Même ceux qui peuvent supporter le coût élevé d’une assurance habitation aujourd’hui voudront peut-être examiner comment des primes plus élevées pourraient les affecter à l’avenir, notamment sur leur capacité à vendre leur maison. "Si les coûts d'assurance deviennent intenables, les acheteurs dans la région pourraient se raréfier et vous pourriez vous retrouver coincé dans une propriété que vous ne pouvez plus vous permettre", prévient Bo.

Que pouvez-vous faire face à l'augmentation des primes

Si vous envisagez de déménager, tenez compte des risques météorologiques potentiels dans le nouvel emplacement et travaillez avec un courtier d'assurance pour comprendre les coûts d'assurance prévus, en les comparant aux avantages du déménagement, tels que la proximité de la famille ou des plages. Si vous restez sur place, assurez-vous de revoir les hypothèses de coûts d'assurance de votre régime de retraite au moins tous les deux ans, en gardant un œil sur le taux de changement dans votre état.

Risque :annulations de polices

Si vous vivez dans une zone à haut risque, vous constaterez peut-être que les compagnies d’assurance ne sont plus disposées à couvrir votre propriété. En Californie, par exemple, 7 des 12 plus grands assureurs habitation ont limité leur couverture au cours des deux dernières années à la suite d'incendies de forêt qui ont provoqué une augmentation des sinistres.5 Certaines entreprises ne veulent pas risquer leur marge bénéficiaire, même si elles peuvent répercuter le coût sur les clients en augmentant les primes.

En conséquence, certains propriétaires les plus riches des États à haut risque choisissent désormais d’autofinancer le risque en accumulant suffisamment d’épargne pour couvrir les coûts de construction et les éventuels frais de subsistance pendant que leur maison est inhabitable. Cependant, peu de gens peuvent supporter financièrement la perte d'un logement non assuré, d'autant plus que la demande de main d'œuvre et de matériaux à la suite d'une catastrophe dépasse souvent de loin l'offre disponible.

Que pouvez-vous faire en cas d'annulation de contrat

Si votre compagnie d'assurance abandonne votre police ou si la couverture pour une nouvelle maison vous est refusée, faites le tour et, en dernier recours, vérifiez si votre État gère un programme de plan d'accès équitable aux exigences d'assurance (FAIR). De nombreux États sujets aux catastrophes proposent une assurance aux propriétaires qui ne sont pas en mesure d'obtenir une couverture auprès d'un fournisseur standard, bien que ces polices du plan FAIR aient tendance à être coûteuses. En Californie, par exemple, le coût d'une politique FAIR était en moyenne d'environ 2 800 $ en 20256, contre environ 1 641 $ pour une politique de logement standard de 300 000 $.7

Sachez également que les polices FAIR offrent une couverture contre les dommages matériels uniquement pour des risques tels que le feu, la foudre, la fumée et les explosions internes. Vous devrez peut-être compléter votre couverture avec une police de différence de conditions pour couvrir des risques tels que la responsabilité civile, le vol et les dégâts des eaux.

Demander de l'aide

En plus de la planification des investissements et de la retraite, votre conseiller en patrimoine peut vous aider à tenir compte de la possibilité de catastrophes liées aux conditions météorologiques et d'autres risques qui pourraient avoir un impact négatif sur votre avenir financier. En exécutant une simulation Monte Carlo, les conseillers en patrimoine peuvent tester plusieurs scénarios pour tester votre plan.

Si l'impensable se produit

Conseils pour garder votre vie financière sur la bonne voie à la suite d'une catastrophe naturelle.

Si vous avez été touché par une catastrophe naturelle, les conséquences émotionnelles et financières peuvent être accablantes. Utilisez cette liste de contrôle pour vous aider à reprendre le contrôle et à continuer d'avancer.

- Visitez DisasterAssistance.gov , la plaque tournante du gouvernement fédéral pour les personnes touchées par une catastrophe naturelle. Remplissez un court questionnaire pour obtenir une liste personnalisée des aides possibles à votre disposition.

- Contactez votre compagnie d'assurance habitation pour commencer à couvrir les frais de subsistance supplémentaires comme un logement temporaire, une voiture de location et des repas, et conserver tous les reçus pour assurer le remboursement. Cela peut être distinct du dépôt d'une réclamation officielle auprès de votre compagnie d'assurance, que vous devez généralement faire dans l'année suivant la catastrophe.

- Documenter les dommages et pertes matériels -une fois que vous pourrez le faire en toute sécurité- pour votre police d'assurance habitation, ainsi que pour un éventuel allègement de la FEMA.

- Informez vos prêteurs (hypothèque, cartes de crédit, etc.) et d'autres prestataires de services au sujet de votre situation et renseignez-vous sur l'abstention de prêt, les réductions de paiement ou toute autre assistance.

- Confirmez si votre la perte donne droit à un allègement fiscal . Si votre perte est due à une catastrophe déclarée par le gouvernement fédéral, vous pouvez la demander en déduction fiscale même si vous ne la détaillez pas.

- Renseignez-vous auprès de votre planificateur ou conseiller . Lorsque vous êtes prêt à réfléchir à votre avenir financier à long terme, contactez votre conseiller professionnel pour réévaluer votre plan financier et de gestion de patrimoine.

1 "Désastres météorologiques et climatiques d'un milliard de dollars", Centres nationaux d'information environnementale de la NOAA, 10/01/2025.

2Anne Marie D. Lee, « Êtes-vous sous-assuré ? Voici comment les propriétaires peuvent vérifier leur couverture », cbsnews.com, 13/02/2025.

3Steve Koller, « La crise de l'assurance continue de peser sur les propriétaires », jchs.harvard.edu, 12/09/2024.

4Jean Eaglesham, « Votre facture d'assurance habitation n'a qu'un seul chemin à parcourir :augmenter », wsj.com, 13/12/2024.

5Sophie Alexander et Leslie Kaufman, « The Quiet Rise of Lightly Regulated Home Insurance », bloomberg.com, 12/03/2024.

6California FAIR Plan Property Insurance, « Statistiques et données clés », cfpnet.com, 03/2026.

7Joshua Cox-Steib, « Tarifs d'assurance habitation par État pour mai 2026 », bankrate.com, 26/02/2026.

Avez-vous la bonne assurance en place ?

Plus de Charles Schwab

-

ITI Mutual Fund lance son programme Maiden (NFO ouvert jusqu'au 9 mai, 2019)

ITI Asset Management fait partie du groupe Investment Trust of India (ITI) soutenu par Sudhir Valia (beau-frère du fondateur de Sun Pharma Dilip Sanghvi). Le groupe exerce également diverses autres

-

Survey Junkie Review 2024 :est-ce que cela vaut la peine ?

La plupart des gens pourraient bénéficier d’un gain d’argent supplémentaire. Heureusement, toutes les idées lucratives ne nécessitent pas beaucoup de temps ou d’efforts. Les sondages rémunérés peuvent

Assurances

- Assurance responsabilité du fait des produits :qui en a besoin ?

- Une Tesla en vaut-elle la peine ? Nous comparons tous les chiffres à une voiture normale

- Les parents au foyer ont-ils besoin d'une assurance-vie ?

- Avez-vous besoin d'une assurance-vie pendant la retraite?

- Assurance générale - Montants de couverture

- Ce que vous devez savoir sur le dépôt d'une réclamation d'assurance après une catastrophe naturelle

- Coût et devis de l'assurance automobile Elephant | [Année]

- Votre pointage de crédit affecte-t-il vos taux d'assurance?

- La valeur de l'assurance-maladie vétérinaire

-

Le piège de l'inflation du mode de vie - et comment l'éviter

Le piège de l'inflation du mode de vie - et comment l'éviter Ça ne marrivera pas. Combien dentre nous ont pensé à ces mots, surtout lorsquils reçoivent des conseils financiers ? Il y a une raison pour laquelle les conseillers financiers répètent sans cesse le...

-

Comment Bitcoin change-t-il le monde du commerce en 2021 ?

Comment Bitcoin change-t-il le monde du commerce en 2021 ? La popularité de la crypto-monnaie continue de croître, et son commerce mondial est devenu un leader prospère dans le monde entier. Le bitcoin étant une monnaie décentralisée, de nombreuses opportunit...