Qu'est-ce que le revenu net?

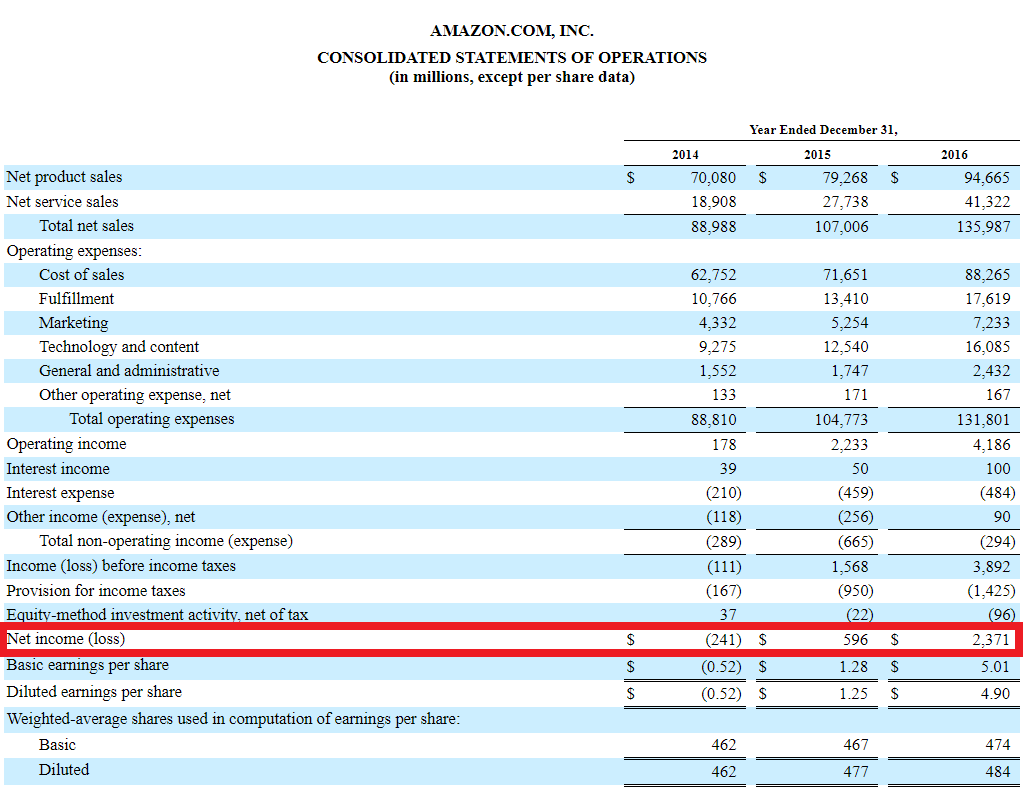

Le revenu net est le montant du bénéfice comptable qu'une entreprise a laissé après avoir payé toutes ses dépenses. Le revenu net est obtenu en prenant le revenu des ventesRevenu des ventesLe revenu des ventes est le revenu perçu par une entreprise de ses ventes de biens ou de la fourniture de services. En comptabilité, les termes « ventes » et et en soustrayant le COGS, SG&ASG&ASG&A comprend toutes les dépenses non liées à la production engagées par une entreprise au cours d'une période donnée. Il comprend les dépenses telles que le loyer, La publicité, commercialisation, dépréciation, et l'amortissement, frais d'intérêtsFrais d'intérêtsLes frais d'intérêts proviennent d'une entreprise qui se finance au moyen de dettes ou de contrats de location-acquisition. Les intérêts se trouvent dans le compte de résultat, mais peut aussi, impôts et toutes autres dépenses.

Le revenu net est le dernier poste du compte de résultat. Le profit ou propre. Certains comptes de résultat, cependant, aura une section distincte en bas rapprochant les bénéfices non distribués de début et les bénéfices non distribués de fin, par le biais du résultat net et des dividendes.

Autres noms pour le revenu net

La ligne du bas du compte de résultat d'une entreprise a trois noms couramment utilisés, qui inclut:

- Revenu net

- Bénéfice net

- Bénéfice net

Ces trois termes signifient la même chose, ce qui peut parfois être déroutant pour les personnes qui débutent en finance et en comptabilité.

Dans cet article, nous utilisons les trois termes de manière interchangeable.

Téléchargez le modèle gratuit

Entrez votre nom et votre e-mail dans le formulaire ci-dessous et téléchargez le modèle gratuit maintenant !

Liens avec d'autres états financiers

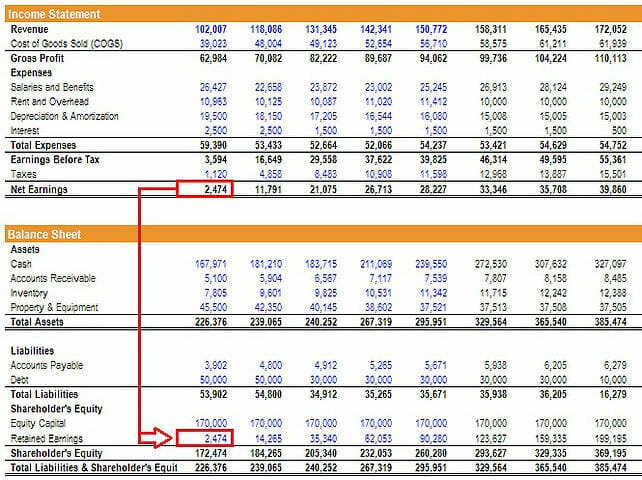

Le résultat net est très important car il s'agit d'un poste central pour les trois états financiersTrois états financiersLes trois états financiers sont le compte de résultat, le bilan, et l'état des flux de trésorerie. Ces trois déclarations de base sont. Bien qu'il soit obtenu par le biais du compte de résultat, le résultat net est également utilisé à la fois dans le bilan et dans le tableau des flux de trésorerie.

Le résultat net passe au bilan par le biais des bénéfices non distribués, un compte de capitaux propres. Voici la formule pour trouver la fin des bénéfices non répartis :

RE de fin =RE de début + Revenu net – Dividendes

En supposant qu'il n'y ait pas de dividendes, la variation des bénéfices non répartis entre les périodes doit être égale au bénéfice net de ces périodes. S'il n'y a aucune mention de dividendes dans les états financiers, mais la variation du report à nouveau n'est pas égale au bénéfice net, alors on peut supposer que la différence a été payée en dividendes.

Dans le tableau des flux de trésorerie, le résultat net est utilisé pour calculer les flux de trésorerie d'exploitation selon la méthode indirecte. Ici, le tableau des flux de trésorerie commence par le bénéfice net et ajoute toutes les dépenses non monétaires qui ont été déduites du compte de résultat. De là, la variation du fonds de roulement net Fonds de roulement net Le fonds de roulement net (BFR) est la différence entre l'actif circulant (net de trésorerie) et le passif circulant (net de dette) d'une entreprise à son bilan. est ajouté pour trouver les flux de trésorerie d'exploitation.

Rentabilité et retour sur capitaux propres

Le bénéfice net est également utilisé pour déterminer la marge bénéficiaire nette. Il s'agit d'une mesure pratique de la rentabilité de l'entreprise en pourcentage, par rapport à son passé ou à d'autres entreprises.

La marge bénéficiaire nette est également utilisée dans la méthode DuPont pour décomposer le rendement des capitaux propres - ROEReturn on Equity (ROE)Le retour sur capitaux propres (ROE) est une mesure de la rentabilité d'une entreprise qui prend le rendement annuel d'une entreprise (revenu net) divisé par la valeur de ses capitaux propres totaux (soit 12%). Le ROE combine le compte de résultat et le bilan car le résultat net ou le bénéfice est comparé aux capitaux propres. La formule de base de DuPont divise le ROE en trois éléments :

ROE =Marge bénéficiaire nette x Rotation totale de l'actif x Levier financier

L'analyse du ROE d'une entreprise par cette méthode permet à l'analyste de déterminer la stratégie opérationnelle de l'entreprise. Une entreprise avec un ROE élevé en raison de marges bénéficiaires nettes élevées, par exemple, peut être considéré comme opérant une stratégie de différenciation des produits.

Bénéfice net vs flux de trésorerie

Le revenu net est une mesure comptable et ne représente pas le bénéfice économique ou les flux de trésorerie. Des guides d'évaluation gratuits pour apprendre les concepts les plus importants à votre rythme. Ces articles vous apprendront les meilleures pratiques d'évaluation d'entreprise et comment évaluer une entreprise à l'aide d'une analyse d'entreprise comparable, modélisation des flux de trésorerie actualisés (DCF), et les transactions précédentes, tel qu'il est utilisé dans la banque d'investissement, recherche d'actions, d'une entreprise.

Étant donné que le bénéfice net comprend une variété de dépenses non monétaires telles que l'amortissement, amortissement, rémunération à base d'actions, etc., il n'est pas égal au montant des flux de trésorerie qu'une entreprise a produits au cours de la période.

Pour cette raison, les analystes financiers se donnent beaucoup de mal pour défaire tous les principes comptables et arriver à des flux de trésorerie pour évaluer une entreprise.

Pour apprendre plus, explorez les cours de modélisation financière de CFI.

Ressources additionnelles

La mission de CFI est d'aider quiconque à devenir un analyste financier de classe mondialeLe guide Analyst Trifecta®Le guide ultime sur la façon d'être un analyste financier de classe mondiale. Voulez-vous être un analyste financier de classe mondiale? Cherchez-vous à suivre les meilleures pratiques de l'industrie et à vous démarquer de la foule? Notre processus, appelé The Analyst Trifecta® se compose d'analyses, présentation et savoir-être. Les ressources CFI ci-dessous sont conçues pour vous donner les outils et la formation dont vous avez besoin pour devenir un excellent analyste financier :

- Comment les 3 états financiers sont liés (webinaire gratuit)Webinaire de la FCI - Lier les 3 états financiersCe webinaire trimestriel de la FCI fournit une démonstration en direct de la façon de lier les 3 états financiers dans Excel. Apprenez les formules et la procédure de liaison appropriée

- Charge d'amortissementCharge d'amortissementLorsqu'un actif à long terme est acheté, il doit être capitalisé au lieu d'être passé en charges dans la période comptable au cours de laquelle il est acheté.

- Méthodes d'évaluation entreprises comparables, et transactions précédentes

- Guide de modélisation financièreGuide de modélisation financière gratuitCe guide de modélisation financière couvre les astuces Excel et les meilleures pratiques sur les hypothèses, Conducteurs, prévision, reliant les trois énoncés, Analyse DCF, Suite

-

Qu'est-ce que le revenu ?

Le chiffre daffaires est la valeur de toutes les ventes de biens et de services reconnues par une entreprise au cours dune période. Les revenus (également appelés ventes ou revenus) constituent le déb

-

Qu'est-ce que le revenu par rapport au revenu ?

Ce guide donne un aperçu des principales différences entre les revenus et les revenus. Chiffre daffaires Chiffre daffaires des ventes Le chiffre daffaires des ventes est le revenu quune entreprise tir

Comptabilité

- Que signifie le revenu mensuel net ?

- Quel est le revenu net attribuable aux actionnaires?

- Qu'est-ce qu'un ratio de rentabilité ?

- Qu'est-ce que le revenu discrétionnaire?

- Qu'est-ce que le revenu net distribuable (RNI) ?

- Qu'est-ce que l'EBITDA ?

- Qu'est-ce que le revenu ?

- Qu'est-ce que le revenu de placement net (NII) ?

- Qu'est-ce que le revenu net?

-

Qu'est-ce que le revenu hors exploitation ?

Qu'est-ce que le revenu hors exploitation ? Le résultat hors exploitation fait référence à la partie du résultat dune entreprise qui nest pas attribuable à ses activités principales. Il sagit dune catégorie dans un compte de résultat en plusieu...

-

Qu'est-ce que le bénéfice ?

Qu'est-ce que le bénéfice ? Le profit est la valeur restante une fois que les dépenses dune entreprise ont été payées. Il peut être trouvé sur un compte de résultat. Si la valeur qui reste après déduction des dépenses des revenu...