Qu'est-ce que le revenu net après impôt (NIAT) ?

Le revenu net après impôt (NIAT) est le bénéfice d'une entité après déduction de toutes les dépenses et taxes d'un exercice. NIAT est également communément appelé rentabilité d'une entreprise.

Sommaire

- Le revenu net après impôt (NIAT) est le bénéfice d'une entité après déduction de toutes les dépenses et taxes. Elle est également appelée rentabilité nette.

- NIAT est fréquemment utilisé dans l'analyse des ratios pour identifier la rentabilité de l'entreprise.

- Le revenu net après impôt est soit réinvesti dans l'entreprise, versé en dividendes, ou est utilisé pour acquérir des actions propres.

Comment calculer le revenu net après impôt ?

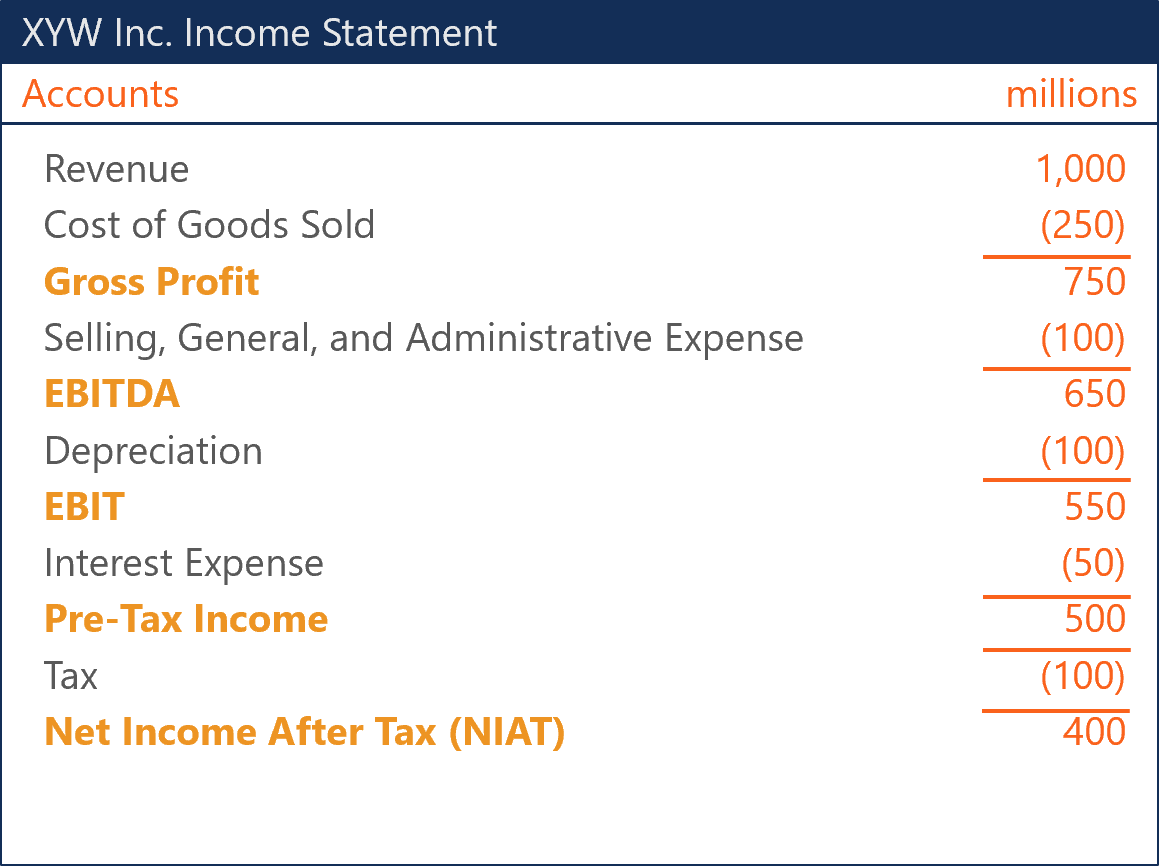

Le calcul du revenu net après impôt consiste à déduire toutes les dépenses et tous les coûts des revenus d'un exercice donné. Les dépenses et frais sont les suivants :

Coût des marchandises vendues (COGS)

Le coût des marchandises vendues (COGS) est la valeur comptable des marchandises vendues au cours d'une période donnée. L'enregistrement du coût des marchandises vendues dépend de la méthode d'évaluation des stocks appliquée. Principes comptables généralement reconnus (GAAP)GAAPGAAP, Principes comptables généralement reconnus, est un ensemble reconnu de règles et de procédures qui régissent la comptabilité et les finances de l'entreprise imposent que les stocks puissent être valorisés via la méthode d'identification spécifique, base de coût moyen, ou méthode du premier entré, premier sorti.

Vente, Général, et frais administratifs (SG&A)

Les frais généraux et administratifs comprennent les coûts directs, coûts indirects, et les frais généraux qui sont déterminants pour les opérations quotidiennes de l'entreprise. Par exemple, commissions, les salaires, Assurance, et les fournitures sont aussi des exemples de vente, général, et les dépenses administratives. Alternativement, le compte SG&A est également appelé charges d'exploitation.

Dépréciation

L'acquisition d'immobilisations corporellesLes immobilisations corporelles Les immobilisations corporelles sont des actifs ayant une forme physique et qui détiennent une valeur. Les exemples incluent la propriété, plante, et l'équipement. Les actifs corporels sont comme les immobilisations corporelles qui se détériorent avec l'utilisation et finissent par s'user. Les comptables essaient de répartir au mieux ce coût de détérioration sur la durée de vie utile de l'actif afin de représenter fidèlement la valeur de l'actif.

Frais d'intérêt

Les intérêts débiteurs désignent le coût d'emprunt pour le débiteur. Il est comptabilisé et passé en charges au fil du temps. Chaque paiement de dette se compose du remboursement du capital et des intérêts débiteurs.

Revenu net après impôt dans l'analyse des ratios

Le résultat net après impôt est souvent utilisé en relation avec d'autres soldes de comptes pour interpréter la capacité de l'entreprise à générer des bénéfices. Il existe principalement deux façons d'utiliser le bénéfice net après impôt dans une analyse pour interpréter la rentabilité d'une entreprise.

Premièrement, par le calcul de ratios de rentabilité, les analystes peuvent quantifier la capacité d'une entreprise à générer des bénéfices compte tenu des investissements dans les actifs et du financement par actions. Deuxièmement, la rentabilité peut être évaluée par rapport aux revenus générés.

Le rendement des actifs

Le rendement des actifs (ROA) montre le ratio du revenu net après impôt par rapport au solde total des actifs de l'entreprise sur une période donnée. L'application du ROA exprime le bénéfice après impôts d'une entreprise pour chaque dollar d'actifs qu'elle détient. Plus le bénéfice après impôt est faible par rapport au solde total de l'actif, plus les actifs sont intensifs.

Rendement des capitaux propres

Le rendement des capitaux propres (ROE) exprime le résultat net après impôt comme un ratio des capitaux propres sur une période donnée. Le ROE est simplement le taux de rendement que l'entreprise génère grâce à sa levée de fonds propres. Il est fréquemment utilisé dans l'analyse de rentabilité pour indiquer la capacité d'une entreprise à générer des bénéfices sans recourir à la dette.

La marge bénéficiaire nette

La marge bénéficiaire nette fait référence à la rentabilité nette d'une entreprise. C'est le ratio du revenu net après impôt sur le total des ventes sur une période donnée. Une marge bénéficiaire nette indique quel pourcentage des revenus sont des bénéfices, et donc, démontre à quel point une entreprise est efficace dans la conversion des ventes en bénéfices après impôt.

A quoi sert le revenu net après impôt ?

Il existe trois principales façons d'utiliser le revenu net après impôt :

1. Réinvestissement

Les entreprises peuvent choisir de réinvestir le revenu net après impôt dans l'entreprise. Il signifie souvent pour les investisseurs les fortes perspectives de croissance d'une entreprise. Spécifiquement, les investisseurs pensent que la société détient des projets à valeur actuelle nette positive dans son pipeline et peut générer des retours sur investissement supplémentaires.

2. Dividendes

Les dividendes peuvent être une caractéristique très attrayante de l'actionnariat pour les investisseurs qui valorisent les flux de trésorerie plutôt que les perspectives de croissance. Par ailleurs, une entreprise qui verse des dividendes constants est généralement très stable. Cependant, certains investisseurs voient les versements de dividendes pour symboliser que la société manque de projets à valeur actuelle nette positive dans son pipeline.

3. Rachat d'actions

Le rachat d'actions est connu sous le nom d'émission d'actions négatives, et les actions sont détenues dans la trésorerie de la société. Une augmentation des actions auto-détenues indique une réduction du nombre d'actions en circulation.

Il y a deux raisons principales pour lesquelles une entreprise achèterait ses propres actions sur le marché secondaireMarché secondaireLe marché secondaire est l'endroit où les investisseurs achètent et vendent des titres d'autres investisseurs. Exemples :Bourse de New York (NYSE), Bourse de Londres (LSE). Premièrement, la société pourrait essayer d'empêcher d'autres sociétés de prendre une participation majoritaire. Deuxièmement, la société peut penser que les actions se négocient à escompte et que leur achat créera plus de valeur pour les actionnaires qu'investir dans des projets internes.

Ressources additionnelles

CFI est le fournisseur officiel de la page mondiale du programme Commercial Banking &Credit Analyst (CBCA)™ - CBCAGet obtenez la certification CBCA™ de CFI et devenez Commercial Banking &Credit Analyst. Inscrivez-vous et faites progresser votre carrière grâce à nos programmes et cours de certification. programme de certification, conçu pour aider quiconque à devenir un analyste financier de classe mondiale. Pour continuer à faire avancer votre carrière, les ressources supplémentaires ci-dessous vous seront utiles :

- Actions propres Actions propres Actions propres, ou des actions rachetées, est une partie des émissions antérieures, actions en circulation qu'une société a rachetées à ses actionnaires.

- Dividende contre rachat/rachat d'actionsDividende contre rachat/rachat d'actionsLes actionnaires investissent dans des sociétés cotées en bourse pour une appréciation du capital et des revenus. Une entreprise restitue ses bénéfices à ses actionnaires de deux manières principales :les dividendes en espèces et les rachats d'actions. Les raisons de la décision stratégique de dividende vs rachat d'actions diffèrent d'une entreprise à l'autre

- Analyse des ratiosAnalyse des ratiosL'analyse des ratios fait référence à l'analyse de divers éléments d'information financière dans les états financiers d'une entreprise. Ils sont principalement utilisés par des analystes externes pour déterminer divers aspects d'une entreprise, comme sa rentabilité, liquidité, et la solvabilité.

- Valeur actuelle nette (VAN)Valeur actuelle nette (VAN)La valeur actuelle nette (VAN) est la valeur de tous les flux de trésorerie futurs (positifs et négatifs) sur toute la durée de vie d'un investissement actualisée au présent.

-

Qu'est-ce que la perte nette d'exploitation (NOL) ?

Une perte nette dexploitation (NOL) aux fins de limpôt sur le revenu se produit lorsque les déductions admissibles dune entreprise dépassent le revenu imposable dune période dimposition. Lorsque les f

-

Qu'est-ce que la conformité volontaire ?

La conformité volontaire est une hypothèse en vertu de laquelle le système fiscal américain fonctionne. Cest le principe pour lequel tous les contribuables coopéreront avec le système fiscal, produire

Comptabilité

- Que signifie le revenu mensuel net ?

- Quel est le revenu net attribuable aux actionnaires?

- Qu'est-ce qu'un ratio de rentabilité ?

- Qu'est-ce que le revenu d'exploitation après impôts (ATOI) ?

- Qu'est-ce que l'impôt sur le revenu des sociétés et l'impôt sur le revenu des particuliers ?

- Qu'est-ce que l'impôt fédéral sur le revenu?

- Qu'est-ce que l'impôt sur le revenu ?

- Qu'est-ce que le revenu de placement net (NII) ?

- Qu'est-ce que le revenu net?

-

Qu'est-ce que l'impôt sur le revenu négatif?

Qu'est-ce que l'impôt sur le revenu négatif? Limpôt sur le revenu négatif est un système dans lequel largent est remis par le gouvernement aux résidents fiscaux éligibles qui gagnent en dessous dun certain seuil. Nous pouvons considérer limpôt s...

-

Qu'est-ce que le revenu net?

Qu'est-ce que le revenu net? Le revenu net est le montant du bénéfice comptable quune entreprise a laissé après avoir payé toutes ses dépenses. Le revenu net est obtenu en prenant le revenu des ventesRevenu des ventesLe revenu de...