Qu'est-ce que l'Internal Revenue Code 382 ?

En vertu de l'Internal Revenue Code 382 (IRC 382), une société C est tenue d'avoir une limite pour compenser les pertes historiques. Essentiellement, une société déficitaire est une entreprise qui peut utiliser des attributs fiscaux tels que, par exemple, NOL (Perte Nette d'Exploitation). En revanche, « Une société » est une entreprise prospère qui souhaite acquérir 100 % des actions d'une autre entreprise, « Société B ».

Bases de l'IRC 382

Pour comprendre les bases de l'article 382, nous avons les détails suivants sur B Corporation :Il s'agit d'une société privée dont la propriété intellectuelle a été financée avec un financement privilégié et elle a subi des pertes d'exploitation nettes depuis sa création. Elle est alors considérée comme une société déficitaire. Une fois l'acquisition effectuée, en vertu de l'article 382, il limite les NOL disponibles pour compenser le revenu imposable de l'entreprise à l'avenir.

Cette section comporte deux éléments principaux :la limitation et le changement de propriétaire. Le changement de propriété se produit lorsqu'il y a un changement dans les propriétaires ou dans la structure du capital qui est bien supérieur à 50 %. Les actions comprennent les actions suivantes :actions privilégiées convertibles, certains titres de créance convertibles, actions ordinaires, et les options d'achat d'actions/les bons de souscription.

Limites de l'IRC 382

Après l'acquisition, la nouvelle société peut déduire ses pertes de son revenu imposable suite à la limitation de l'article 382. Une formule est utilisée pour calculer le montant de limitation de base. Il est calculé comme suit :

Juste valeur marchande des actions de l'ancienne société à pertes x taux d'exemption d'impôt fédéral à long terme =montant de limitation de base

Pour profiter au maximum de ses NOLS, l'entreprise calculerait pour obtenir le montant de base le plus élevé possible.

Cependant, lors du calcul du montant, gardez à l'esprit que la juste valeur marchande dépend des ajustements potentiels tels qu'énoncés dans lesdits règlements. L'Internal Revenue Service publie chaque mois le taux fédéral d'exonération d'impôt à long terme.

Compensation du revenu imposable

Les entreprises qui fonctionnent à perte peuvent les utiliser pour compenser le revenu imposable. Bien que les entreprises puissent en bénéficier, cela ne veut pas dire qu'il n'y a pas de limites. Les limitations sont guidées par l'Internal Revenue Code Section 382. Là encore, même le calcul du montant de base est devenu beaucoup plus compliqué, surtout lorsque le Chief Counsel Advice a émis une affaire qui pourrait affecter les sociétés déficitaires.

Apprenez-en plus en lisant un guide utile sur l'Internal Revenue Code 382 de la Cornell Law School.

Lire la suite

Merci d'avoir lu l'explication de CFI sur l'Internal Revenue Code 382. Pour faire progresser votre éducation financière, nous offrons les ressources gratuites suivantes :

- Réorganisation en franchise d'impôtRéorganisation en franchise d'impôtPour être considéré comme une réorganisation en franchise d'impôt, une transaction doit répondre à certaines exigences, qui varient considérablement selon la forme de la transaction.

- Réorganisation de type ARéorganisation de type AUne réorganisation de type A est une fusion ou une consolidation statutaire, qui est classé en vertu de l'article 368 de l'IRC.

- Bail prépayéBail prépayéUn bail prépayé (ou location simple) est un contrat pour acquérir l'usage d'actifs corporels, qui comprennent des plantes, équipement, et immobilier.

- Base interne vs base externe. Base interne vs base externe. Base interne vs base externe. La base interne est la base des actifs individuels du partenariat. La base extérieure est la base de l'intérêt du partenariat. L'article 754 exige que chaque partenaire détermine sa base ajustée afin de déterminer l'impôt exact à payer du partenaire.

-

Qu'est-ce que les revenus non gagnés ?

Revenus non gagnés, parfois appelé revenu différéRevenu différéLe revenu différé est généré lorsquune entreprise reçoit un paiement pour des biens et/ou des services quelle na pas encore gagnés. En co

-

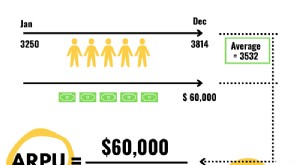

Qu'est-ce que l'ARPU ?

LARPU est le montant dargent quune entreprise gagne de chacun de ses utilisateurs. Plus vous facturez vos clients, plus il est important de comprendre votre revenu moyen par utilisateur. Pour les entr

Comptabilité

- Qu'est-ce qu'un code de tri ?

- Qu'est-ce qu'un DEX ?

- Qu'est-ce que la base fiscale? Un guide 101

- Qu'est-ce que les revenus LTM ?

- Qu'est-ce que le revenu accumulé?

- Qu'est-ce qu'une écriture de journal d'ajustement ?

- Qu'est-ce que les revenus accessoires ?

- Qu'est-ce que les revenus différés ?

- Que sont les flux de revenus ?

-

Qu'est-ce que le revenu par rapport au revenu ?

Qu'est-ce que le revenu par rapport au revenu ? Ce guide donne un aperçu des principales différences entre les revenus et les revenus. Chiffre daffaires Chiffre daffaires des ventes Le chiffre daffaires des ventes est le revenu quune entreprise tir...

-

Qu'est-ce que le chiffre d'affaires ?

Qu'est-ce que le chiffre d'affaires ? Le chiffre daffaires est le revenu perçu par une entreprise de ses ventes de biens ou de la prestation de services. En comptabilité, les termes « ventes » et « revenus » peuvent être, et le sont souve...