Qu'est-ce qui est en dessous de la ligne ?

Au-dessous de la ligne fait référence aux éléments d'un compte de résultat (P&L) Un compte de résultat (P&L), ou le compte de résultat ou l'état des opérations, est un rapport financier qui fournit un résumé d'un état qui sont des éléments de revenus ou de dépenses qui ne sont normalement pas engagés dans les opérations quotidiennes d'une entreprise. Il comprend des éléments exceptionnels et extraordinaires qui se rapportent à une autre période comptable. Exercice (FY) Un exercice (FY) est une période de 12 mois ou 52 semaines utilisée par les gouvernements et les entreprises à des fins comptables pour formuler annuellement ou ne s'appliquent pas à la période comptable en cours. La catégorisation de certains éléments dans les états financiers sous la ligne permet de présenter séparément les résultats des opérations normales d'une entreprise.

Qu'est-ce qui met quelque chose « en dessous de la ligne » ?

Un élément est inscrit sur l'état financier comme sous la ligne lorsqu'il est exclu du bénéfice brut, et, donc, n'affecte pas le résultat des opérations normales pour cette période comptable. Par exemple, une entreprise peut générer des revenus non récurrents substantiels au cours d'une période comptable, un chiffre d'affaires qui ne se rapporte pas au cours normal des affaires de l'entreprise.

Alternativement, une entreprise peut engager un coût non récurrent important qui ne reflète pas les dépenses habituelles encourues par l'entreprise. L'exclusion de ces éléments permet de révéler les résultats financiers réels de l'entreprise sans gonfler ou sous-estimer artificiellement les revenus de la période comptable.

Un gain en dessous de la ligne – Une entreprise qui fabrique et vend des pompes à eau à des grossistes peut décider de se départir de l'une de ses usines de fabrication. L'entreprise peut vendre l'usine parce qu'elle est sous-utilisée ou simplement pour améliorer sa situation de trésorerie. En tout cas, l'entreprise recevra un grand, des revenus non récurrents après la vente de l'usine qui pourraient faire paraître l'entreprise en bonne santé financière même si elle l'est, En réalité, en grande détresse financière.

Par conséquent, le chiffre d'affaires doit être séparé dans le compte de résultat car (A) il s'agit d'un cas extraordinaire ou inhabituel plutôt que d'une partie de l'activité principale de l'entreprise, et (B) l'inclure donnerait une image trompeuse des résultats financiers réels de l'entreprise.

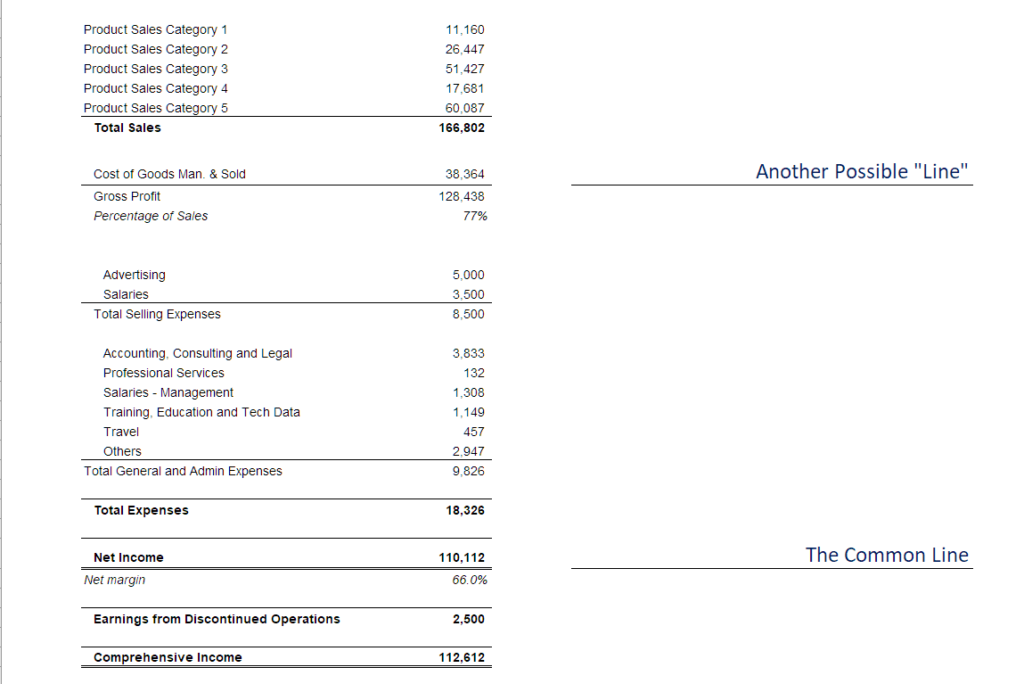

Sous la ligne Exemple

Dans l'exemple ci-dessus, nous démontrons le concept de dépenses ou de revenus inférieurs à la ligne. Le revenu net « de ligne » – communément appelé « la ligne du bas ». Le terme « au-dessous de la ligne, " toutefois, est souvent défini de manière très vague et certaines personnes peuvent considérer le « profit brut » comme la « ligne ». Dans ces cas, au-dessous de la ligne dépenses signifie toutes les dépenses qui n'affectent pas le bénéfice brut, mais affectera le revenu net.

Articles exceptionnels et extraordinaires

Les éléments exceptionnels sont des gains ou des pertes qui font partie des transactions commerciales ordinaires d'une entreprise mais qui doivent être spécifiquement divulgués en raison de leur grande taille. Les PCGR exigent que ces éléments soient notés dans le bilan de l'entreprise pour l'année. En raison de leur nature matérielle, les éléments exceptionnels doivent être divulgués afin que les régulateurs et les parties prenantes connaissent la situation financière réelle de l'entreprise.

Les éléments exceptionnels diffèrent des éléments extraordinaires en ce que les éléments extraordinaires impliquent des gains ou des pertes qui sont ne pas partie intégrante du cœur de métier de l'entreprise. Les éléments extraordinaires comprennent les gains ou les pertes résultant d'événements peu fréquents et inhabituels. Ils ne devraient pas se reproduire à l'avenir et doivent, donc, être séparé des dépenses ou des revenus ordinaires d'exploitation. Ces éléments doivent être expliqués dans les notes aux états financiers.

Un changement dans les PCGR

En janvier 2015, les principes GAAP ont été modifiés, abandonner le concept d'objets extraordinaires. Il a facilité la préparation des états financiers puisque les comptables n'étaient plus tenus de distinguer les éléments extraordinaires. La mise à jour a également éliminé la nécessité pour les auditeurs et les régulateurs d'évaluer si des éléments extraordinaires avaient été identifiés et classés conformément aux PCGR. Les entreprises sont toujours tenues de déclarer et de divulguer les transactions inhabituelles et peu fréquentes et leur effet avant impôts sur les finances de l'entreprise.

Comptabilité créative

Certains postes en dessous des lignes offrent aux entreprises l'opportunité de manipuler leur rentabilité afin qu'elle apparaisse plus ou moins rentable qu'elle ne l'est en réalité. Par exemple, une entreprise peut céder un de ses actifs pour une valeur beaucoup plus élevée et utiliser les fonds excédentaires pour compenser une perte d'exploitation sur le compte de résultat. En entreprenant une telle action, l'objectif de l'entreprise est de paraître plus rentable pour les investisseurs et les régulateurs qu'elle ne l'est en réalité.

Aussi, une entreprise peut classer certaines des dépenses ci-dessus dans le compte de résultat en dessous des postes, comme moyen de convaincre les investisseurs que l'entreprise est financièrement stable. Si les investisseurs se rendent compte que la société ne fonctionne pas comme indiqué dans les livres comptables, l'entreprise peut faire l'objet d'une enquête par les régulateurs.

Un exemple d'entreprise qui a pratiqué la comptabilité créative est Lehman Brothers. La société a temporairement retiré des passifs de son bilan en les vendant, bien qu'ils prévoyaient de les racheter immédiatement.

Au-dessus de la ligne vs en dessous de la ligne

Au-dessus des postes se réfèrent aux revenus et dépenses qui se rapportent aux opérations normales d'une entreprise. Contrairement aux éléments ci-dessous, ces éléments comptent dans le calcul du bénéfice réalisé ou de la perte subie au cours d'une période comptable.

Au-dessus de la ligne peut également se référer au bénéfice brut réalisé par l'entreprise. La marge brute est calculée en prenant les revenus de l'année et en déduisant le coût des marchandises vendues (COGS)Coût des marchandises vendues (COGS)Le coût des marchandises vendues (COGS) mesure le « coût direct » engagé dans la production de tout bien ou prestations de service. Il comprend le coût du matériel, direct. Les CMV sont les dépenses engagées dans les opérations normales de l'entreprise pour générer des revenus. Ils peuvent inclure le coût des matières premières, les salaires des ouvriers de la chaîne de fabrication, et d'autres frais généraux de fabrication directs. Les éléments en dessous de la ligne de profit brut sont alors en dessous des éléments de ligne qui incluent les dépenses d'exploitation telles que le loyer des installations, les salaires, et utilitaires.

Lectures connexes

CFI est le fournisseur officiel de la page mondiale du programme Commercial Banking &Credit Analyst (CBCA)™ - CBCAGet obtenez la certification CBCA™ de CFI et devenez Commercial Banking &Credit Analyst. Inscrivez-vous et faites progresser votre carrière grâce à nos programmes et cours de certification. programme de certification, conçu pour aider quiconque à devenir un analyste financier de classe mondiale. Pour continuer à faire avancer votre carrière, les ressources supplémentaires de la FCI ci-dessous seront utiles :

- Trois états financiersTrois états financiersLes trois états financiers sont le compte de résultat, le bilan, et l'état des flux de trésorerie. Ces trois déclarations fondamentales sont

- Théorie de la comptabilité financièreThéorie de la comptabilité financièreLa théorie de la comptabilité financière explique le pourquoi de la comptabilité - les raisons pour lesquelles les transactions sont déclarées de certaines manières. Ce guide va

- Analyse des états financiersAnalyse des états financiersComment effectuer une analyse des états financiers. Ce guide vous apprendra à effectuer une analyse des états financiers du compte de résultat,

- Guide de l'analyste en modélisation et évaluation financièresDevenez un analyste certifié en modélisation et évaluation financières (FMVA)®La certification d'analyste en modélisation et évaluation financières (FMVA)® de CFI vous aidera à acquérir la confiance dont vous avez besoin dans votre carrière en finance. Inscrivez-vous aujourd'hui !

-

Qu'est-ce que la base en ligne droite ?

La base linéaire est une méthode utilisée pour déterminer le taux de dépréciation dun actif sur sa durée de vie utile. Dautres méthodes courantes utilisées pour calculer les dépenses damortissement de

-

Qu'est-ce que le modèle McKinsey 7S ?

Le modèle McKinsey 7S fait référence à un outil qui analyse la « conception organisationnelle » dune entreprise. Lobjectif du modèle est de décrire comment lefficacité peut être atteinte dans une orga

Comptabilité

- Que se passe-t-il lorsqu'une action tombe en dessous de 1 $ sur le NYSE ?

- Quel est le rapport acide-test?

- Qu'est-ce que le multiplicateur de gains ?

- Qu'est-ce que le processus d'introduction en bourse ?

- Qu'est-ce que le théorème M&M ?

- Qu'est-ce que « Peau dans le jeu » ?

- Qu'est-ce que la ligne d'avance-déclin ?

- Qu'est-ce que l'effet clientèle ?

- Qu'est-ce que l'analyse 5C ?

-

Qu'est-ce que le principe de correspondance ?

Qu'est-ce que le principe de correspondance ? Le principe dappariement est un concept comptable qui dicte que les entreprises déclarent leurs dépenses. Ils sont généralement couplés au chiffre daffaires via le principe dappariement en même temps ...

-

Qu'est-ce que le cycle de rapport ?

Qu'est-ce que le cycle de rapport ? Le cycle de reporting comprend lexécution, gérant, mise à jour, et la déclaration des comptes dune entreprise. Le cycle se déroule généralement en même temps que les cycles de planification et de budg...