Que se passe-t-il si un mineur est bénéficiaire d'une assurance-vie?

L'assurance-vie protège votre famille de vos dettes après votre décès. Une police d'assurance-vie le fait en versant une prestation de décès à votre famille. Lorsque vous souscrivez un contrat d'assurance-vie, l'une des choses que vous devez faire est de nommer un bénéficiaire. Si vous nommez votre enfant mineur comme bénéficiaire, cependant, vous devez comprendre comment cela affectera votre famille.

Fonction

Les bénéficiaires d'un contrat d'assurance-vie vous permettent de transférer le produit du contrat directement au bénéficiaire. Il n'y a pas de frais d'homologation associés à l'assurance-vie. Nommer votre enfant mineur comme bénéficiaire implique de le nommer comme bénéficiaire principal de la police.

Importance

L'importance du transfert de la prestation de décès à votre enfant mineur est que vous demandez à l'assureur de donner de l'argent à une personne qui n'est pas considérée comme étant légalement responsable de lui-même. Un enfant peut ne pas être capable de gérer seul de grosses sommes d'argent.

Avertissement

Si vous laissez une prestation de décès de quelque montant que ce soit à un enfant mineur, vous devrez désigner un tuteur financier. Même si l'assurance-vie n'est pas sujette à homologation, un tuteur financier doit gérer les actifs reçus par votre enfant mineur jusqu'à ce que votre enfant atteigne l'âge de la majorité (18 ans dans la plupart des États). Si vous ne nommez pas de tuteur financier dans votre testament, alors un tribunal en désignera un pour vous après votre mort. Cela peut avoir des conséquences négatives pour votre famille. Par exemple, si vous laissez une prestation de décès à votre enfant, mais votre conjoint vit encore, votre conjoint ne pourra pas utiliser le produit de la police d'assurance pour quelque raison que ce soit parce qu'il est détenu au profit de votre enfant. Votre famille ne pourra pas accéder à cet argent, même s'ils en ont désespérément besoin.

Prévention/Solution

Afin de vous assurer de ne pas causer de difficultés financières à votre famille, nommez votre conjoint comme bénéficiaire principal. Cela permettra à votre conjoint d'utiliser le produit de la police au besoin. Si votre conjoint veut donner une partie de l'argent à vos enfants, alors il peut le faire à sa discrétion.

Considérations

Si vous souhaitez laisser une partie de la prestation de décès à votre enfant, vous pouvez toujours diviser le capital-décès, en donner une partie à votre enfant et une partie à votre conjoint. Ou, laissez votre conjoint comme bénéficiaire principal et votre enfant mineur comme bénéficiaire subsidiaire au cas où quelque chose arriverait à votre conjoint. Finalement, envisagez de laisser une partie de la prestation de décès à une fiducie établie au nom de votre enfant ou à un compte de garde auprès de votre banque en vertu de la loi uniforme sur les transferts aux mineurs, tout en donnant la majorité de la prestation de décès à votre conjoint.

-

Comment obtenir de l'aide pour payer le loyer

Pour obtenir un logement locatif abordable ou maintenir votre location pendant les périodes difficiles, contacter une agence qui propose de laide directement aux locataires. Les organismes de bienfais

-

La technologie Blockchain et son importance dans l'industrie du divertissement

Au cours de la dernière décennie, des plateformes de streaming géantes comme Youtube, Spotify, et Netflix, ont pris dassaut lindustrie du divertissement. Et cette industrie particulière est parfaiteme

-

Qu'est-ce que le cycle présidentiel ?

Le cycle présidentiel est une théorie qui suggère que le marché boursier américainNew York Stock Exchange (NYSE)Le New York Stock Exchange (NYSE) est la plus grande bourse de valeurs au monde, héberge

-

Qu'est-ce qu'une échelle de maturité ?

Couple allant au-dessus des obligations avec le banquier Une échelle déchéance fait référence à une stratégie dachat de quantités égales dobligations arrivant à échéance à intervalles égaux, par exem

Assurance

- Qu'est-ce qu'une compagnie d'assurance réciproque?

- Pouvez-vous utiliser un compte de dépenses flexible pour payer les primes d'assurance maladie ?

- Qu'est-ce qu'un formulaire d'assurance W-9 ?

- Qu'est-ce qu'une déclaration de police d'assurance?

- Comment encaisser mon assurance vie prudentielle

- Les produits de l'assurance des biens sont-ils imposables?

-

10 éléments essentiels des finances personnelles - Étapes dont tout le monde a besoin pour être indépendant financièrement

10 éléments essentiels des finances personnelles - Étapes dont tout le monde a besoin pour être indépendant financièrement Les finances personnelles ne se limitent pas à dépenser moins que ce que vous gagnez et à éviter de vous endetter. Vous avez besoin dune balance dassurance pour protéger vos actifs, investissements po...

-

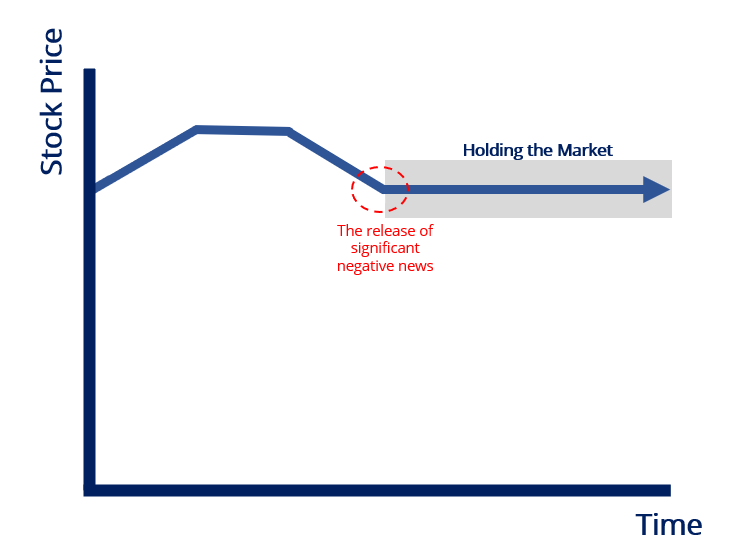

Qu'est-ce que tenir le marché ?

Qu'est-ce que tenir le marché ? Détenir le marché fait référence à un acteur (ou des participants) du marché qui passe ou maintient des ordres dachat pour un titre dont le prix devrait baisser rapidement – ou est en train de baiss...

-

Decluttr Review - Vendez vos appareils électroniques, CD, DVD et jeux en ligne

Decluttr Review - Vendez vos appareils électroniques, CD, DVD et jeux en ligne Ma femme et moi sommes en train de désencombrer plus dune décennie de choses. Nous avons réalisé que nous avons des cartons de choses que nous avons déplacés plusieurs fois et que nous navons jamais d...

-

Revue des prêts MCU :Prêts personnels à taux compétitif pour les membres

Revue des prêts MCU :Prêts personnels à taux compétitif pour les membres Avantages Les inconvénients Taux dintérêt compétitifsFrais de retardTaux inférieurs avec paiements automatiquesDoit être membre de la Municipal Credit UnionCosignataires autorisésNon disponible dan...