Explorer une nouvelle voie :les bases de la marge et des stratégies à terme

Tu as finalement abandonné le mini van, et vous naviguez sur les routes sinueuses de la Toscane dans votre voiture de sport rouge flashy, tester les puissantes capacités de la belle machine. Vous êtes complètement perdu dans le moment où vous l'entendez - la cloche de clôture. Sorti de cette magnifique rêverie, vous réalisez que vous vous êtes endormi à votre pupitre de négociation. Le coupable? Volatilité atténuée, qui peut frapper à tout moment.

Si vous négociez des actions et des options depuis un certain temps, vous cherchez peut-être quelque chose de nouveau à essayer. Si vous êtes déjà à l'aise avec les stratégies d'options et comment les utiliser, peut-être que certains outils et instruments supplémentaires peuvent vous offrir plus d'alternatives pour la gestion des positions. Examinons quelques bases du trading à terme et explorons l'idée d'ajouter éventuellement de nouveaux véhicules de trading à votre flotte existante.

Quelle est la limite de vitesse ?

Supposons que l'huile est sur une larme, et vous voulez une part de l'action. Vous pourriez d'abord vous tourner vers les actions des sociétés de forage pétrolier ou vers les fonds négociés en bourse (ETF) dont les actifs sous-jacents sont des sociétés pétrolières. Mais envisageriez-vous de négocier des contrats à terme sur le pétrole ?

Nous aimons ce que nous savons. Et les nouvelles choses peuvent sembler mystérieuses. Vous pensez peut-être que les contrats à terme sur le pétrole brut (/CL) sont trop riches ou trop risqués ou trop effrayants. Avant d'embrasser différentes classes d'actifs, il est préférable de creuser et de connaître les écrous et les boulons du nouveau produit.

Considérez la répartition des spécifications du contrat du pétrole. La taille du contrat est de 1, 000 barils, avec une taille de coche de 0,01 $, ou 10 $ par contrat. Disons que le prix du pétrole est de 45 $. La valeur notionnelle d'un contrat à terme sur le pétrole serait de 45 $, 000. Cela peut sembler trop riche. Vous pouvez donc regarder le contrat à terme sur le brut e-mini (/QM) avec un multiplicateur de 500 barils. La valeur notionnelle dans ce cas serait de 22 $, 500, ou la moitié du gros contrat. C'est peut-être encore trop pour un seul métier, mais pensez à ce que vous obtenez. Lorsque vous achetez un contrat à terme, vous obtenez une exposition à 1, 000 (ou 500) barils de pétrole.

Autoroutes et autoroutes

Aucune exploration des bases du trading à terme n'est complète sans un regard sur la marge. Ne pensez pas aux exigences de marge à terme de la même manière que la marge sur capitaux propres, qui fonctionne comme un acompte. En d'autres termes, avec des actions, vous devez déposer 50% du coût total avant de pouvoir acheter ou vendre sur marge. Avec les futurs, la marge est plus un dépôt de bonne foi sur l'exécution du contrat, plutôt un crédit-bail que l'achat. Vous découvrirez différentes marges selon les produits, mais ils sont standardisés dans un contrat à terme spécifique. Les exigences de marge pour les contrats à terme correspondent à un petit pourcentage de la valeur notionnelle, allant de 1 % à 15 %. Alors en un mot, vous avez un effet de levier, et avec l'effet de levier vient le potentiel de profits plus importants mais aussi de pertes plus importantes.

Il existe également deux types d'exigences de marge à terme :initiale et de maintenance. La marge initiale pour un contrat à terme est le montant dont vous aurez besoin pour ouvrir une position. Une fois que vous ouvrez un poste, votre compte doit avoir une marge de maintien pendant que la position est ouverte. De nouveau, cette marge d'entretien varie selon les produits. Mais il s'agit généralement d'environ 80 à 90 % de la marge initiale. C'est quelque chose que vous devrez surveiller de près lorsque vous aurez une transaction ouverte. Et si l'exigence de marge de maintenance change, vous devrez peut-être déposer plus d'argent, ou votre position pourrait même être fermée par votre courtier.

Examinons le contrat à terme E-Mini S&P 500 (/ES) et comparons avec un ETF qui suit l'indice S&P 500. Disons que /ES se négocie à 2800. Cela fait 140 $ la valeur notionnelle d'un contrat /ES, 000 (prix multiplié par le multiplicateur de 50 $). Votre marge initiale peut être de 6 $, 600, avec une marge d'entretien de 5 $, 500.

Supposons que l'ETF correspondant se négocie à 280 $ par action. Pour obtenir l'exposition équivalente d'un contrat /ES, vous devrez acheter environ 500 actions ETF. Cela vous coûterait 140 $, 000, et avec l'exigence de marge du règlement T, il faudrait mettre 70$, 000 (50% du coût total). Comparez cela à la marge initiale de 6 $, 600 pour un contrat /ES. Bien sûr, vous n'êtes pas obligé d'acheter 500 actions. Encore, même si vous vous contentez de 100, ce qui ne vous donnerait qu'un cinquième de l'exposition d'un contrat /ES, vous auriez encore besoin d'avoir 10 $, 750 en marge.

C'est ainsi que les futures étendent votre effet de levier et peuvent vous donner une plus grande efficacité du capital. L'effet de levier élargi les rend plus risqués, mais c'est la réduction de l'effet du pouvoir d'achat qui peut rendre les contrats à terme attrayants pour les traders. Pensez à vos préférences de trading et à la manière dont tout cela pourrait s'intégrer dans votre boîte à outils stratégique (voir figure 1).

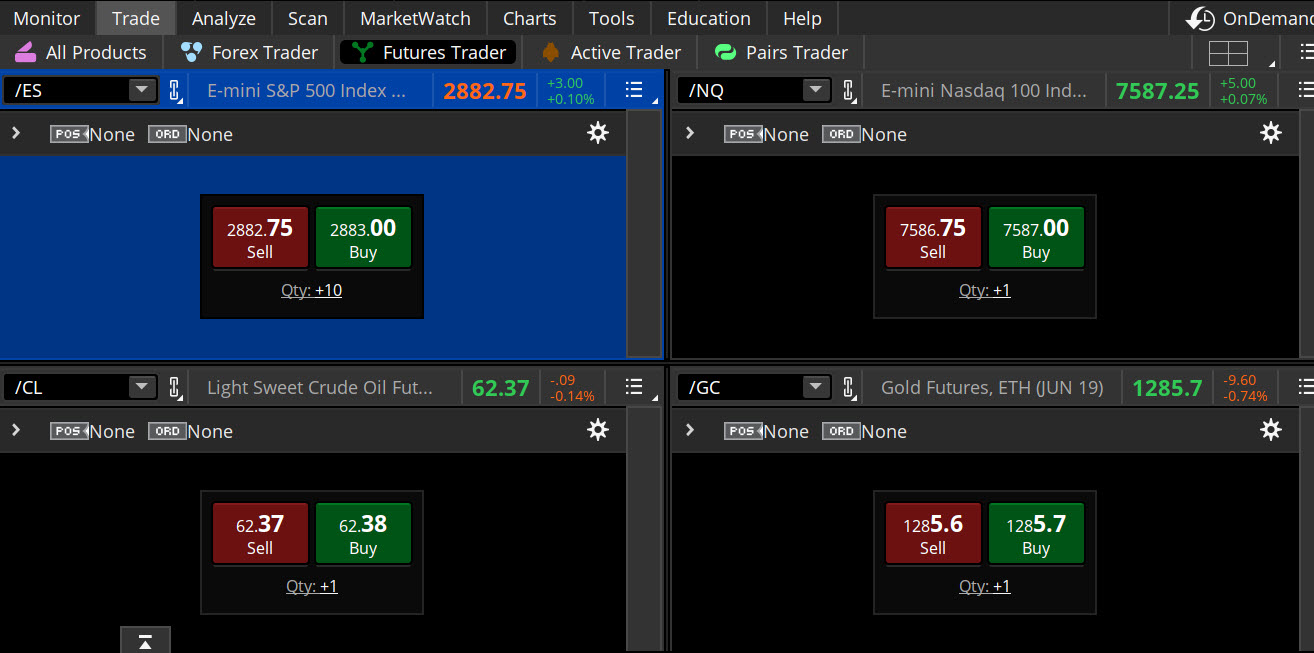

FIGURE 1 :ÉCRAN DE NÉGOCIATION À TERME. Sur le thinkorswim ® plateforme de TD Ameritrade, du Échanger languette, sélectionner Trader à terme . Vous pouvez personnaliser votre grille de mise en page pour afficher tous vos produits à terme préférés sur un seul écran. Source :le thinkorswim ® plate-forme de TD Ameritrade. A titre indicatif seulement. Les performances passées ne garantissent pas les résultats futurs.

Choix facultatifs comme les sièges en cuir

Par rapport aux actions, les contrats à terme sont plus corrélés avec le mouvement des prix au comptant. À la fois, vous avez accès du jour au lendemain à un marché électronique liquide. Cela vous permet de spéculer directement sur différents marchés. Regardons les « ags » (produits agricoles) comme exemples. Gardez à l'esprit que la liquidité des contrats à terme a tendance à varier, surtout pour les saisonniers comme les ags. Temps, plantation saisonnière, modèles de récolte, que les cultures soient anciennes ou nouvelles, toutes ces variables peuvent avoir un impact sur un rendement donné, qui affecte en fin de compte le prix d'un contrat.

Typiquement, les contrats agricoles avec une plus grande liquidité incluent le maïs (/ZC), soja (/ZS), et le blé (/ZW). Si vous avez un biais directionnel sur l'un d'entre eux, et vous choisissez de spéculer en utilisant des contrats à terme sous-jacents, une façon d'obtenir une plus petite pièce tout en conservant une certaine exposition est de négocier les «mini» contrats (/XC, /XK, /XW). Vous aurez un avantage avec une plus petite part du gâteau, car vous constaterez peut-être que les fluctuations importantes des prix des matières premières se produisent rapidement, surtout après les rapports de récolte. Lors de la négociation d'un contrat plus petit, bien que le mouvement soit le même, son impact est réduit car vous avez moins d'exposition.

Couverture du rêve

Disons que vous avez un portefeuille d'actions. S'il y a quelque chose comme un vote sur le Brexit qui se profile, vous voudrez peut-être réduire le risque du portefeuille. L'utilisation de contrats à terme peut aider.

Vous pouvez tenter de couvrir votre portefeuille en réduisant le delta total, ce qui peut être accompli en ajoutant une position opposée dans les contrats à terme. N'oubliez pas que les deltas des contrats à terme ne sont pas exactement comme les deltas des actions. Les deltas des contrats à terme sont basés sur des multiplicateurs de contrat, donc ils ne changent pas. En d'autres termes, delta pour les contrats /CL sera 1, 000, 50 pour /ES, 20 pour /NQ, etc.

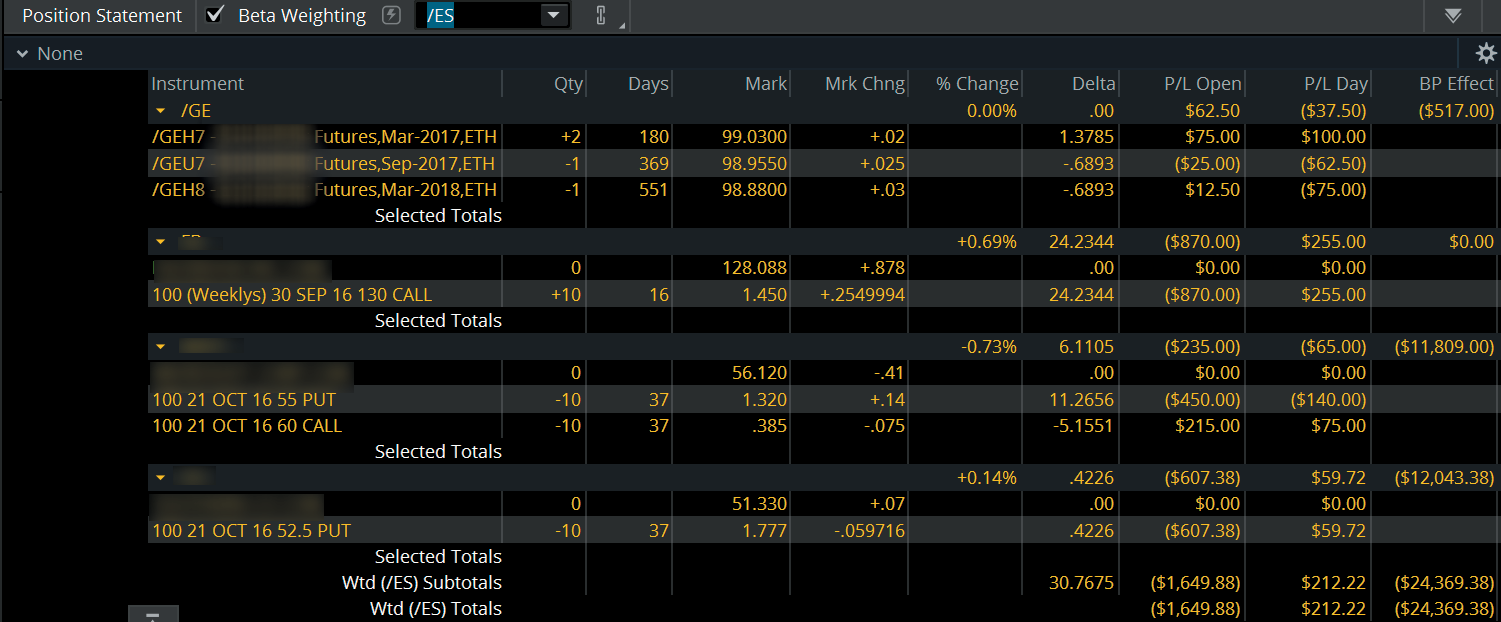

Supposons que vous ayez un portefeuille d'actions de 10 actions tirées du S&P 500. Donc, vous pondérez bêta votre portefeuille par rapport au S&P, et le delta total est d'environ +80. Cela signifie qu'un mouvement de 1 $ dans le S&P 500 augmentera ou diminuera la valeur de votre portefeuille de 80 $. Maintenant, si vous vendez un contrat /ES dans votre portefeuille (/ES a un delta de 50), cela réduira le delta de votre portefeuille de 50, en lui donnant un delta total de 30 et en réduisant le pouvoir d'achat de votre portefeuille de 6 $, 600. Mais votre exposition delta est réduite, avec le stress. Dans l'exemple de portefeuille de la figure 2, le delta total était de 1, 297, mais il a été réduit à 30 après pondération bêta par rapport au /ES. Idéalement, vous pouvez visualiser vos comptes à terme et vos comptes d'actions côte à côte sur la plateforme thinkorswim (voir figure 2).

FIGURE 2 :FUTURS ET STOCKS ENSEMBLE. Si votre portefeuille est composé d'actions et de contrats à terme, vous pouvez les voir ensemble dans votre énoncé de position à partir du Surveiller et affichez vos équivalents delta pondérés en bêta (illustrés ici en utilisant /ES). Source :le thinkorswim ® plate-forme de TD Ameritrade. A titre indicatif seulement. Les performances passées ne garantissent pas les résultats futurs.

Testez une nouvelle vie de trading

Après avoir passé en revue ces bases de trading à terme, pensez-vous que les futurs pourraient être une voie possible pour vous ?

Les contrats à terme peuvent vous aider à engager des capitaux plus efficacement et à spéculer directement sur vos marchés préférés tout en vous offrant une couverture dans votre portefeuille. Mais ils ne sont pas pour tout le monde, et tous les titulaires de compte ne seront pas admissibles à un compte à terme.

Si vous êtes prêt à mettre un casque de course à terme, avoir une idée de l'instrument via un compte de trading simulé. Vous pouvez surveiller les contrats à terme dans des sessions de nuit, et au fur et à mesure que vous vous familiarisez avec la façon dont ils se déplacent, vous découvrirez peut-être qu'un tout nouveau monde s'ouvre à vous. Qui sait. Vous pourriez juste profiter de la balade.

Prêt à prendre le plonger dans le trading à terme ?

TD Ameritrade offre l'accès à un large éventail d'outils et de ressources de négociation de contrats à terme. Accédez à plus de 70 produits à terme près de 24h/24, six jours par semaine.

-

La fin de la route :préparer l'achat d'une nouvelle voiture

Hier, Kim et moi avons rejoint mes cousins pour un après-midi sur la côte de lOregon. Notre objectif était de récolter une abondance de palourdes. Nous sommes rentrés avec zéro. On a géré, cependant

-

Le guerrier de la route perdue

Cest une fraîche nuit dété à Venise et le sillage des bateaux sur le Grand Canal éclabousse la vitre à côté de mes pieds. Ma femme et moi avons passé les dernières semaines en Italie à écrire, et ces

Négoce à terme

-

Les bases de l'allocation d'actifs

Les bases de l'allocation d'actifs Chaque fois que vous parlez à un professionnel de linvestissement, elle mentionne invariablement limportance de lallocation dactifs. Le concept de diversification est étroitement lié à la discussion s...

-

Revenir à l'essentiel

Revenir à l'essentiel Si la dernière saison des fêtes a été très différente de celle des années précédentes, comprenez que vous nêtes pas seul. Le tour de montagnes russes inattendu auquel 2020 nous a forcés à participer é...