Revue AIFMD :l'ESMA publie ses recommandations d'améliorations

En tant qu'étape importante dans la révision de la directive européenne sur les gestionnaires de fonds d'investissement alternatifs (« AIFMD »), l'Autorité européenne des marchés financiers (« ESMA ») a publié une lettre à la Commission européenne (la « Commission ») décrivant les domaines de l'AIFMD pour un changement possible. La Commission publiera une proposition de révision de l'AIFMD, attendu plus tard cette année, et les points de vue de l'ESMA sont susceptibles d'avoir un poids significatif.

Nous couvrons dans cette mise à jour certains aspects clés des propositions de l'ESMA, avec un accent particulier sur l'impact sur les fonds de private equity et de dette privée.

Clarification pour les AIFM effectuant des services MiFID supplémentaires . L'ESMA souligne la nécessité de clarifier la position des gestionnaires de fonds d'investissement alternatifs (« AIFM ») qui fournissent également des services (tels que la gestion de portefeuille distincte) dans le cadre d'une autorisation « recommandée » en vertu de la directive sur les marchés d'instruments financiers (« MiFID » ). Par exemple, L'ESMA souligne que les règles MiFID II sur la déclaration des transactions ne s'appliquent pas actuellement aux AIFM. La révision de l'AIFMD pourrait bien conduire à l'imposition des règles MiFID II sur les services MiFID fournis par un AIFM, et il est possible que de tels changements soient également appliqués au cœur de métier du gestionnaire.

Délégation de gestion de portefeuille . L'ESMA note la forte dépendance des gestionnaires à l'égard des accords de délégation (y compris les fonds qui paient un « montant important des frais de gestion générés par le gestionnaire au délégataire ») et suggère des éclaircissements sur « l'étendue maximale » de ces accords et la substance requise pour AIFM de l'UE. Il n'est pas surprenant que l'ESMA continue de concentrer ses travaux dans ce domaine, notamment à la lumière du Brexit, et il a déjà publié son avis sur la délégation dans ses avis de 2017, y compris l'identification des « fonctions critiques » qui, à ses yeux, un AIFM ne peut pas déléguer. Il est possible que l'examen de l'AIFMD propose une base législative pour les avis de l'ESMA sur la portée et l'échelle de la délégation autorisée. Pour les gestionnaires qui dépendent actuellement de la délégation à des entreprises en dehors de l'UE, c'est un domaine important à surveiller.

Utilisation de personnel détaché . L'ESMA note la popularité des modalités de détachement, où le personnel d'entités du groupe ou de cabinets de services professionnels est détaché à titre temporaire auprès d'un gestionnaire. L'ESMA note que celles-ci ont souvent lieu sur une base transfrontalière, avec pour conséquence que le personnel détaché auprès d'un gestionnaire opère en pratique ailleurs dans l'UE, ou en dehors de l'UE. L'ESMA souligne la possibilité de travaux législatifs pour répondre à la préoccupation selon laquelle ces dispositions sont conformes aux règles de substance et de délégation énoncées dans l'AIFMD. C'est un autre domaine important à surveiller, en particulier en ce qui concerne les modalités de détachement du personnel engagé dans des activités de marketing, qui sont en pratique souvent basés en dehors de la juridiction de l'AIFM.

Tâches de soutien effectuées par AIFM . L'ESMA note que les entités du groupe fournissent souvent des « tâches d'assistance » à l'AIFM autorisé (telles que la conformité ou l'assistance informatique), avec des approches différentes quant à savoir si de tels accords comptent comme une délégation des fonctions d'un gestionnaire et sont donc soumis au cadre de contrôle et de surveillance de la délégation au sein du gestionnaire. Ceci est conforme à l'interprétation de l'ESMA de la portée des exigences de délégation au titre de l'AIFMD (qui, à ses yeux, s'appliquent à la fois aux fonctions « clés » de gestion de portefeuille et des risques et aux fonctions « auxiliaires » de, par exemple, l'administration des fonds et le soutien juridique) et peuvent entraîner des modifications de l'AIFMD pour confirmer l'interprétation de l'ESMA.

AIFM hôtes . L'ESMA qualifie les AIFM tiers qui agissent en qualité d'« hôte » de « fournisseurs de services en marque blanche » et appelle à des règles spécifiques pour répondre à leur rôle. La préoccupation spécifique de l'ESMA ici est qu'il pourrait y avoir un conflit d'intérêts pour l'AIFM hôte, compte tenu de son obligation de gérer le fonds dans l'intérêt des investisseurs et de l'influence que le sponsor du fonds, son client, peut exercer une influence sur l'AIFM hôte. Bien qu'il existe des arguments selon lesquels l'AIFMD aborde déjà ce problème (notamment, la responsabilité réglementaire du gestionnaire hôte en cas de violation des normes réglementaires), L'AEMF peut persuader la Commission de prendre en compte la position des gestionnaires tiers. Ce n'est pas clair, cependant, comment les préoccupations de l'ESMA se traduiraient par une législation concrète.

Effet de levier . L'ESMA soutient les récents travaux de l'OICV sur une méthode plus raffinée d'évaluation de l'effet de levier des fonds. L'approche en deux étapes de l'OICV implique que les régulateurs déterminent d'abord quels fonds présentent un risque pour la stabilité financière (largement sur la base d'une « exposition notionnelle brute ») et, dans un deuxième temps, définir des modalités spécifiques d'évaluation de l'effet de levier pour les fonds les plus risqués. Nous pouvons nous attendre à voir des changements à l'AIFMD à cet égard.

Investisseurs semi-professionnels . Un certain nombre d'États de l'UE autorisent la commercialisation des FIA auprès de diverses catégories d'investisseurs « semi-professionnels » (tels que les particuliers fortunés), avec des définitions variant selon les États. Malheureusement, L'ESMA ne signale pas clairement son soutien à l'introduction de cette catégorie de manière cohérente dans l'ensemble de l'UE dans le cadre de l'AIFMD, en notant que, s'il est introduit, il "devrait être accompagné de règles appropriées de protection des investisseurs et les activités de passeport ne devraient être autorisées qu'en relation avec la commercialisation auprès d'investisseurs professionnels". Cela peut entrer en conflit avec l'approche de certains États membres visant à étendre le passeport marketing aux investisseurs semi-professionnels nationaux.

Origine du prêt . L'ESMA ne s'est pas prononcée sur le sujet de l'origination de prêts par des fonds (prêts non bancaires) depuis qu'elle a publié un avis en 2016, où il a demandé un régime à l'échelle de l'UE pour l'autorisation des fonds d'émission de prêts avec des règles spécifiques régissant la gestion des risques liés à l'émission de prêts. Il a également suggéré que les fonds d'origine des prêts ne devraient être que des véhicules « fermés », sans droit de rachat des investisseurs. Dans sa lettre à la Commission, L'ESMA renvoie à son avis de 2016 et réitère son avis sur un cadre spécifique pour l'origination de prêts, notant dans le même temps que l'UE mène déjà des travaux pour soutenir l'origination de prêts dans le cadre du Fonds européen d'investissement à long terme (« ELTIF »). On ne sait pas exactement comment un cadre d'origination de prêts AIFM s'adaptera aux changements de l'ELTIF. Certains États membres (comme l'Allemagne et le Luxembourg) ont déjà imposé un cadre spécifique de gestion des risques aux gestionnaires de FIA de leur juridiction qui gèrent des fonds d'origine de prêts, l'Allemagne restreignant actuellement l'origination de prêts aux fonds à capital fixe allemands avec des investisseurs professionnels et semi-professionnels uniquement. Au Luxembourg, le régulateur examine chaque gestionnaire ayant l'intention de gérer des fonds d'origine de prêt en fonction de critères définis (tels que l'expertise nécessaire et les ressources techniques et humaines appropriées) avant d'autoriser le gestionnaire à gérer des fonds de ce type.

Experts externes . Dans un changement potentiellement utile, L'ESMA suggère de modifier la norme de responsabilité pour les évaluateurs externes dans l'AIFMD en une norme de « négligence grave ». L'AIFMD exige actuellement que l'évaluateur externe soit responsable envers le Fonds des pertes résultant de sa « négligence », décourageant généralement la nomination d'experts externes.

Sollicitation inversée . Le concept de « sollicitation inversée » (commercialisation d'un fonds autrement qu'à l'initiative de l'AIFM) fait l'objet d'interprétations différentes à travers l'UE. L'ESMA fait valoir qu'il est important de clarifier la notion de sollicitation inversée dans la nouvelle version de l'AIFMD. On ne sait pas si une tentative de clarté législative profitera à l'industrie ou créera de nouveaux obstacles à la sollicitation inversée, qui est déjà fortement restreint.

L'ESMA comprend une annexe distincte de suggestions d'améliorations concernant une série d'exigences de déclaration (en particulier en ce qui concerne les déclarations réglementaires « Annexe IV »). Les points à noter pour le capital-investissement sont une suggestion pour les fonds de déclarer leurs indicateurs ESG et pour les fonds de capital-investissement de déclarer un effet de levier à recours limité au niveau de la structure de la société holding dans laquelle ils investissent. La suggestion que les fonds de capital-investissement déclarent un effet de levier au niveau de la structure de la société holding peut entraîner la suppression de l'exemption actuelle pour les fonds de capital-investissement de ne pas tenir compte de cet effet de levier, avec des impacts potentiellement très importants pour ces fonds.

La lettre est un résumé intéressant des sujets à l'ordre du jour de l'ESMA. De nombreux sujets soulevés par l'ESMA reflètent des points inscrits à son ordre du jour depuis plusieurs années, notamment celles relatives au fond et à la délégation, et certaines questions techniques sur lesquelles il a publié des interprétations, bien que dans certains cas, Le Brexit a amplifié les inquiétudes exprimées. Un certain nombre d'autres sujets sont de nouveaux thèmes, ou des problèmes - tels que le montage de prêts - que l'industrie a peut-être considérés comme des domaines non prioritaires pour l'ESMA. Bien que la Commission ait le dernier mot sur les propositions, Le point de vue de l'ESMA influencera inévitablement l'ordre du jour proposé par la Commission.

Après le Brexit, le Royaume-Uni n'est pas tenu de mettre en œuvre des modifications à l'AIFMD, et on ne sait pas si le gouvernement britannique (avec l'aide de la FCA) proposera des changements, bien que le gouvernement britannique puisse prendre en compte des clarifications et améliorations particulières adoptées par l'UE au profit des gestionnaires britanniques.

-

Comment activer une RushCard

Une RushCard fonctionne comme une carte de débit lors des achats. Il est facile dactiver votre RushCard une fois que vous lavez reçue afin que vous puissiez commencer à lutiliser. Le moyen le plus ra

-

Comment calculer le TRI sur une calculatrice financière

Le calcul du TRI est facile avec une calculatrice financière. Les financiers et les investisseurs ont développé plusieurs façons de mesurer le potentiel dinvestissement dun actif ou dune entreprise c

-

Comment supprimer un nom d'un compte bancaire commun

Vous pourriez être en mesure de supprimer un nom dun compte conjoint par décès ou par accord écrit. Les signataires dun compte joint concluent un accord avec une banque selon lequel chaque participan

-

Que sont les contrats d'échange ?

Les contrats déchange sont des dérivés financiers qui permettent à deux agents de transaction d« échanger » des flux de revenus. Les types de résultant de certains actifs sous-jacents détenus par chaq

Fonds d'investissement privés

- Le bricolage est là,

- Capital engagé

- Investir dans des startups de réseaux sociaux ? Lisez ceci en premier

- Private Equity vs Public Equity :quelle différence ?

- Reportage des médias néerlandais sur notre dernière recherche sur les directeurs financiers en capital privé

- La Commission européenne publie un rapport sur l'impact de l'AIFMD

-

Comment les parents célibataires peuvent jongler avec l'épargne-retraite,

Comment les parents célibataires peuvent jongler avec l'épargne-retraite, Trop Être un parent seul est un travail difficile. Cest cher aussi, avec le département américain de lAgriculture qui a récemment signalé que le coût estimé pour élever un enfant de la naissance à ...

-

Comment créer du crédit de manière simple et rapide

Comment créer du crédit de manière simple et rapide La plupart des Américains savent quil est important de créer du crédit, mais beaucoup ne savent pas comment. Si vous êtes de ceux qui ne savent pas comment créer du crédit, tu nes pas seul. En 2019,...

-

7 façons les plus rapides de récupérer des dépenses excessives des vacances

7 façons les plus rapides de récupérer des dépenses excessives des vacances Les consommateurs ont déclaré quils prévoyaient de dépenser en moyenne 967 $ pendant la saison des vacances 2017, selon les recherches de la National Retail Federation et de Prosper Insights &Analytic...

-

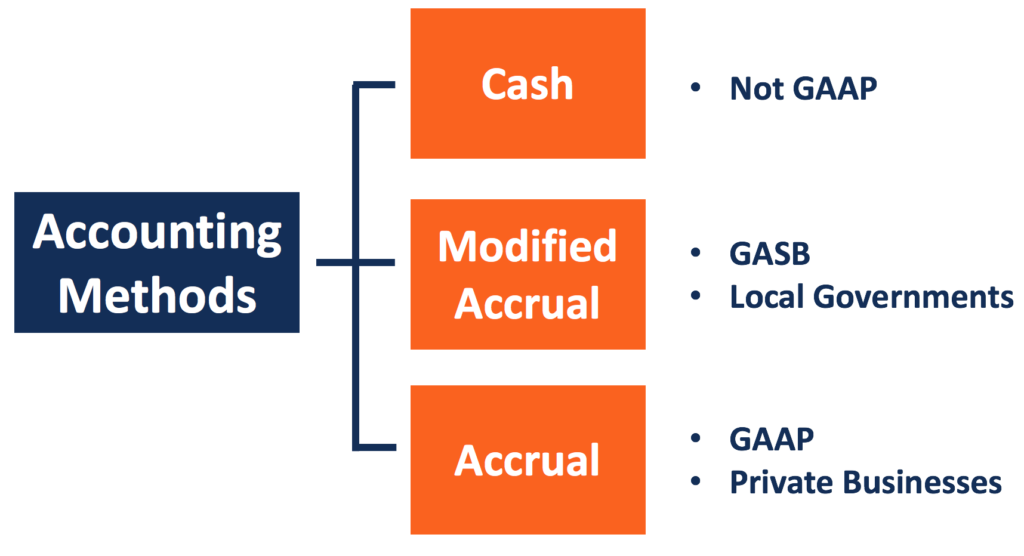

Qu'est-ce que la comptabilité d'exercice modifiée ?

Qu'est-ce que la comptabilité d'exercice modifiée ? La comptabilité dexercice modifiée fait référence à une méthode comptable qui combine la comptabilité de caisse et la comptabilité dexercice. Il suit la méthode de la comptabilité de caisse pour enreg...