Que sont les jetons de sécurité ?

Repensez à la première fois où vous êtes allé chez Dave &Busters, Le jeu fonctionne, Chuck-E-Cheeses (RIP), ou toute autre salle d'arcade. Rappelez-vous comment on vous a donné une carte de jeu chargeable pour jouer sur les machines ? Même concept ici.

Distinguer les « pièces cryptographiques » des « jetons »

Maintenant, n'anticipons pas sur nous-mêmes. Le terme « jeton » diffère d'une « pièce de crypto-monnaie ». Une pièce de monnaie crypto--Bitcoin, Bitcoin Cash, Ethereum, la liste continue - est capable d'être indépendant de l'écosystème. En d'autres termes, vous pouvez faire des « choses » avec lui en dehors de leur environnement natif.

jetons, cependant, sont ces cartes de jeu qui ne peuvent être utilisées que dans cet environnement particulier. Ils sont simplement une représentation d'un actif ou d'une utilité dont dispose une entreprise, souvent donné lors d'un ICO ou d'un AirDrop.

Définir un « jeton de sécurité » : le test de Howey

Si vous cherchez à entrer dans l'espace crypto-monnaie (ou en fait déjà partie), vous ne pouvez pas avancer jusqu'à ce que vous connaissiez l'affaire de la Cour suprême des États-Unis (historique) de la SEC v. Howey, le fondement pour déterminer si une transaction est considérée comme un « contrat d'investissement » (offre de titres) ou une « matière première ».

A partir de 2020, vous apprendrez que les entreprises et leurs dirigeants ne comprennent toujours pas (ou ignorent volontairement) Howey, ce qui les met dans de sérieux problèmes juridiques, entraînant souvent des peines d'emprisonnement.

L'affaire Howey

Depuis 1946, l'affaire de la Cour suprême des États-Unis, SEC c. W.J. Howey Co., continue de rester la principale norme dans le droit américain des valeurs mobilières pour déterminer si une opération est considérée ou non comme un « contrat d'investissement » (offre de titres), ou une « marchandise » en vertu de la Securities Act des États-Unis.

Les faits

La Cour suprême des États-Unis a précédemment jugé que les « contrats d'investissement » comprennent, mais ne sont pas limités à—intérêts pour les orangeraies, programmes de sélection animale, chemins de fer, avions, téléphones portables, et les entreprises n'existant que sur Internet.

La règle

Un contrat d'investissement implique que la transaction est un type de sécurité.

Dans le monde de la technologie blockchain et des monnaies numériques, le test de Howey comprend trois éléments pour déterminer si une transaction est un contrat d'investissement :

- Y avait-il un investissement d'argent ?

- Y avait-il un entreprise commune ?

- Y avait-il un attente de profits provenant principalement des efforts des autres ?

Pour qu'un jeton ou une pièce soit considéré comme un « titre » selon Howey, les trois éléments doivent être respectés.

Attente de profits provenant principalement des efforts des autres

La Cour a déjà examiné les communiqués de presse et les FAQ d'une entreprise - autorité de persuasion, pour aider à approfondir son analyse. Par exemple, si l'entreprise considère que ses pièces sont une sorte d'"investissement", il n'y a vraiment aucun moyen de contester cela.

Une excellente affaire appliquant les éléments de Howey est l'affaire Balestra c. ATBCoin à New York, déposé en mars 2019.

SEC c. Télégramme

Le 11 octobre 2019, la SEC a déposé une plainte contre l'application de messagerie, Télégramme, alléguant que la société a levé des capitaux pour financer son activité en vendant 2,9 milliards de jetons, qu'il appelle « Grams » à plus de 170 investisseurs à travers le monde.

Lorsque la SEC a été informée pour la première fois de cette vente de jetons potentiellement non enregistrée, elle a demandé au préalable d'interdire à Telegram de livrer les grammes qu'elle a vendus, croire que les jetons sont des « titres » en vertu de la Securities Act des États-Unis et de Howey.

Six mois plus tard, après la présentation des arguments écrits des deux parties, et une audience devant le tribunal du district sud des États-Unis de New York, Le juge Kevin Castel a soutenu les conclusions.

Le 24 mars, 2020, le tribunal de district des États-Unis pour le district sud de New York a émis une injonction préliminaire empêchant la livraison ultérieure des grammes, constatant que la SEC avait suffisamment argumenté que les ventes de Telegram étaient très probablement une violation de la loi fédérale sur les valeurs mobilières.

De retour en juin 2020, la SEC a statué que Telegram Group, Inc. et sa filiale en propriété exclusive, Émetteur TON, Inc. de restituer aux investisseurs les 1,2 milliard de dollars qu'elle a collectés grâce à sa vente symbolique non enregistrée, et de payer une pénalité civile supplémentaire de 18,5 millions de dollars. Un télégramme est en outre requis, pour les trois prochaines années, avertir le personnel de la SEC avant de participer à l'émission de tout actif numérique.

Pour plus d'informations sur l'affaire, cliquez ici s'il vous plait.

SEC c. KIK INTERACTIF, INC [19-cv-5244]

En juin 2019, la SEC a poursuivi l'application de messagerie, Kik Interactif, Inc, pour avoir prétendument mené une offre illégale de 100 millions de dollars de jetons numériques en 2017, qu'il appelait "Kin", sans enregistrer leur offre et leur vente conformément aux lois fédérales sur les valeurs mobilières.

Dans sa plainte, la SEC a allégué que parce que Kik avait perdu de l'argent pendant un an sur son application de messagerie en ligne, le seul produit de l'entreprise, que l'entreprise serait à court d'argent en 2017, comme prévu par la direction interne.

En réponse, KIK a cherché à trouver un moyen de contourner ce problème en finançant un billion de jetons numériques Kin par le biais d'une vente, levant plus de 55 millions de dollars auprès d'investisseurs américains.

La plainte allègue que les jetons Kin ont été négociés à environ la moitié de la valeur que les investisseurs publics ont payée dans l'offre.

Le 30 septembre, 2020, le tribunal de district des États-Unis pour le district sud de New York a jugé, dans une décision de 19 pages, que la vente symbolique de Kik violait la loi fédérale sur les valeurs mobilières, ayant satisfait aux trois éléments de Howey.

Pour plus d'informations sur cette affaire, cliquez ici s'il vous plait.

-

Comment « sans prendre sa retraite » pour retourner au travail peut affecter vos prestations de sécurité sociale

La nouvelle tendance à la retraite na rien à voir avec une plage ou des passe-temps excentriques - il sagit de réintégrer le marché du travail. Plus de la moitié des travailleurs approchant de la re

-

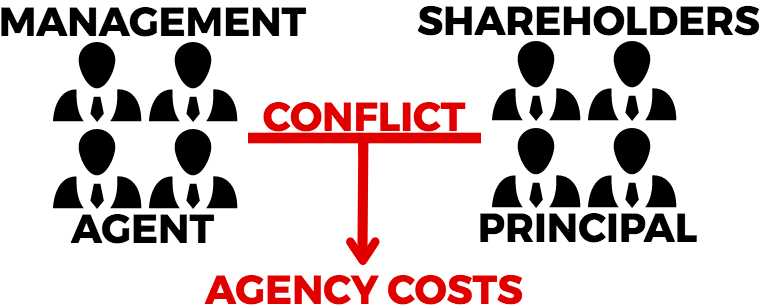

Quels sont les frais d'agence ?

Les frais dagence sont des frais internes encourus en raison des intérêts concurrents des actionnaires. Les dépenses associées à la résolution de ce désaccord et à la gestion de la relation sont appel

-

Rendement à maturité vs. Taux au comptant

Le rendement à léchéance correspond au rendement de tous les titres à taux fixe si un investisseur détient linstrument jusquà son échéance. Dautre part, le taux au comptant est le rendement théorique

-

7 erreurs 401k les plus courantes

La plupart des plans 401k sont parrainés par lemployeur. Les plans 401k offrent aux particuliers un moyen déconomiser de largent pour la retraite. Le compte retraite offre plusieurs avantages, mais d

Informations sur le fonds

- Le FNB d'obligations du Trésor

- Quelles mesures dois-je utiliser pour évaluer le compromis risque-rendement d'un fonds commun de placement ?

- Fonds d'obligations ultra-courtes

- Investissements sûrs à haut rendement

- Rendements attendus d'un ETF sur devises

- Qu'est-ce que l'exploitation minière d'Ethereum ?

-

Qu'est-ce qu'un titre sous-jacent ?

Qu'est-ce qu'un titre sous-jacent ? Le titre sous-jacent est un terme dinvestissement qui désigne linstrument financier négociable sur lequel un instrument financier dérivé, comme une option sur une action - est basée. Par conséquent, l...

-

Commencez où vous êtes

Commencez où vous êtes Ah, une toute nouvelle année. Surtout après le shitshow de 2020, cest bon davoir le sentiment quon peut recommencer, que nous pouvons nous débarrasser de certaines de ces habitudes et comportements ...

-

5 cryptos qui ont gagné plus de 5, 000% en 2021

5 cryptos qui ont gagné plus de 5, 000% en 2021 Beaucoup ou tous les produits ici proviennent de nos partenaires qui nous paient une commission. Cest comme ça quon gagne de largent. Mais notre intégrité éditoriale garantit que les opinions de nos e...

-

Liste des métaux précieux

Liste des métaux précieux La rareté des métaux précieux leur confère une valeur intrinsèque en tant que monnaie. Métaux précieux, y compris lor, argent et éléments moins connus, sont rares, utile et par conséquent très précie...