La restructuration à elle seule n'assainira pas la loi des banques

De nombreuses motivations enracinées pour inconduite dans le secteur bancaire ont été découvertes par la commission royale en cours. Les conflits d'intérêts inhérents aux grandes banques australiennes qui fournissent des services financiers, conseils en assurances et prêts hypothécaires et vente de produits connexes.

Les banques, plus récemment la Commonwealth Bank (suivant l'exemple de l'ANZ et de la NAB), séparent déjà leurs branches de gestion de patrimoine – des services tels que le courtage hypothécaire, assurance et planification et conseils financiers - dans le but de résoudre ces conflits d'intérêts.

Ces restructurations sont un pas dans la bonne direction. Mais ils ne suffisent pas à surmonter le problème fondamental :la culture commerciale des banques. Cela va beaucoup plus loin et imprègne apparemment toutes leurs opérations, comme la commission royale l'a souligné.

La nature de ce problème donne du poids à une proposition de l'Australian Securities and Investments Commission (ASIC) visant à intégrer le personnel de réglementation dans les grandes banques pour aider à changer la culture.

Les priorités des banquiers mises à nu

Les preuves rendues publiques par l'analyse médico-légale de Rowena Orr QC, conseil assistant la commission, a révélé de nombreux exemples de la culture « toxique » des banques. C'est celui qui place les bénéfices et la croissance - en particulier leurs systèmes d'incitation associés - au-dessus des intérêts des clients.

Cela a été évident dès le départ. La première série d'audiences en mars 2018 a révélé d'importants pots-de-vin en espèces, signatures falsifiées et manipulation d'incitations au sein du "programme d'introduction" du NAB. Cela a généré des milliards de dollars de prêts immobiliers pour la banque, avec les introducteurs payés 0,4-0,6% du total des prêts immobiliers.

Nous avons eu des « excuses » tardives auprès de clients qui ont été traités injustement ou, pire, a été victime d'un comportement sans scrupules ou répréhensible ; des aveux que les banques ont enfreint leurs propres codes de conduite ; et l'assurance que des changements dans les systèmes de gouvernance visant à améliorer la culture ont été ou seront apportés. Pourtant, les banques nient toujours que des problèmes culturels systémiques aient été en jeu ou persistent dans leurs organisations.

Un exemple frappant est fourni par le témoignage du cadre de Rabobank, Bradley James, lors des dernières audiences portant sur les questions de financement de l'agriculture. Orr a interrogé James au sujet d'un prêt de 3 millions de dollars australiens consenti sur les conseils d'un directeur de ce prêteur rural à une famille de pâturage du Queensland, les Brauer. Ils n'avaient pas la capacité de le rembourser. La motivation du manager était de respecter ses KPI de prêt pour gagner un bonus.

Lorsqu'on lui a demandé s'il y voyait une difficulté du point de vue du client, La réponse de James était :« Absolument pas ! Cela montre une incapacité totale à comprendre la structure d'incitation de la banque - liant les primes du personnel au nombre de prêts accordés - et la culture qui l'accompagne en tant que source potentielle d'inconduite.

James a défendu le système de la banque, disant que cela a permis à l'entreprise de se développer. Cela démontre que, en faisant passer les profits et la croissance avant les besoins des clients, la culture bancaire est déconnectée des attentes de la communauté et des valeurs sociétales.

Les régulateurs doivent intervenir

Petite merveille, alors, que la confiance dans le secteur financier est au plus bas. Le président de l'ASIC, James Shipton, parle d'un « déficit de confiance ».

Shipton recherche un financement gouvernemental pour intégrer des superviseurs ASIC spécialisés dans les grandes banques afin de favoriser le changement culturel et de rétablir la confiance. Cela devrait être fait, signalant comme il le fait un nouveau, style réglementaire plus intrusif.

Cependant, L'ASIC devrait faire plus. Il doit prendre des mesures coercitives. Plus particulièrement, cela inclurait des poursuites dans les cas d'actes criminels commis par les banques et leurs hauts dirigeants. Ces derniers ont ostensiblement été absents de la commission royale, soulevant des questions importantes sur la responsabilité des banques.

Un autre régulateur d'entreprise, la Commission australienne de la concurrence et de la consommation (ACCC), le mois dernier a engagé des poursuites pénales contre ANZ et plusieurs autres sociétés et individus au sujet d'une entente présumée. Le commentateur Nathan Lynch a observé que, quel que soit le résultat, un message résonne :la responsabilisation de la haute direction :

Lynch cite le consultant stratégique Ben Quinlan :

Si l'ASIC a également pris une telle mesure, cela contribuerait grandement à surmonter les inquiétudes concernant un déficit de responsabilité pour les scandales et les actes répréhensibles. Cela pourrait être un catalyseur pour un véritable changement culturel dans l'industrie afin de réduire les inconduites à l'avenir.

Pourquoi la restructuration ne suffit-elle pas ?

Quant aux restructurations bancaires en cours, certains aspects sont problématiques.

En premier lieu, tous n'aboutiront pas à une séparation complète de leurs activités. La CBA va scinder sa gestion de fortune, les entreprises de courtage hypothécaire et d'assurance, mais conserve son activité de conseil financier. ANZ a vendu son activité de gestion de fortune à IOOF, mais ne vendra pas ses activités d'assurance-vie.

En outre, les banques restent désireuses de distribuer des produits aux clients de détail. Par exemple, La vente d'ANZ à IOOF comprend un accord de 20 ans pour mettre les super produits et les produits d'investissement IOOF à la disposition de ses clients de détail.

Ces mesures soulèvent des inquiétudes quant au fait que, malgré ces scissions, les conflits d'intérêts et l'incapacité des banques à agir dans l'intérêt des clients se poursuivront.

Au minimum, Le plan de Shipton visant à mettre des agents ASIC dans les banques est plus important que jamais lorsque les indications montrent que les banques ne peuvent pas être laissées à l'autoréglementation.

-

Comment calculer les taux d'intérêt moyens pondérés

Connaître la moyenne pondérée de vos prêts peut vous aider à décider si un prêt de consolidation est une bonne idée. Pour calculer les taux dintérêt moyens pondérés dun ensemble de prêts, diviser le

-

Pourquoi avril a été le meilleur mois de Wall Street depuis des décennies – malgré les mauvaises nouvelles de la rue principale

Parfois, le contraste entre léconomie réelle et le marché boursier est frappant. Pour les actions américaines, Avril était leur meilleur mois depuis 1987, alors quen même temps de véritables indicateu

-

Comment faire un chèque pour des cents seulement

Insistez sur les centimes dans les chèques que vous rédigez pour moins dun dollar. Écrire un chèque à quelquun alors que vous ne lui devez que 50 cents et aucun dollar pourrait vous faire vous gratte

-

Qu'est-ce qu'un certificat de dépôt négociable (NCD) ?

Un certificat de dépôt négociable (NCD) fait référence à un certificat de dépôt dune valeur nominale minimale de 100 $, 000, bien que généralement, Les MNT auront une valeur nominale beaucoup plus éle

bancaire

- Quelle est la taille idéale du fonds d'urgence ? Et comment se situe le vôtre ?

- Les marchés sont en sourdine après le référendum en Italie, mais l'instabilité mijote sous la surface

- Explication :que se passe-t-il lorsqu'une banque est mise en curatelle ?

- Vous devez vous battre ! Pour votre droit ! … à une banque équitable

- Comment choisir une banque :7 choses à considérer avant de vous décider

- La Banco Popular du Costa Rica montre comment les banques peuvent être démocratiques,

-

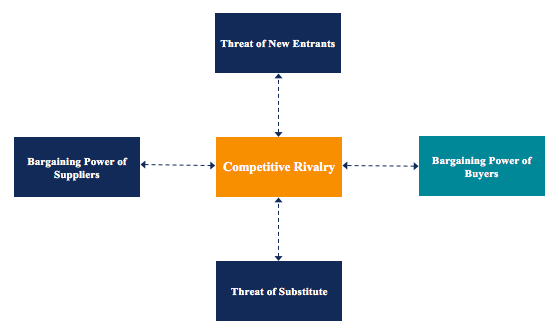

Quel est le pouvoir de négociation des acheteurs ?

Quel est le pouvoir de négociation des acheteurs ? Le pouvoir de négociation des acheteurs, lune des forces du cadre danalyse de lindustrie des cinq forces de Porter, fait référence à la pression que les clients/consommateurs peuvent exercer sur les e...

-

Comment louer une voiture sans carte de crédit

Comment louer une voiture sans carte de crédit Beaucoup de gens évitent à tout prix dutiliser les cartes de crédit, même si cela peut être gênant. Un exemple qui me vient à lesprit est la location dune voiture. Avant, il fallait utiliser une carte...

-

65% des préretraités craignent de ne pas réussir à payer cette grosse dépense

65% des préretraités craignent de ne pas réussir à payer cette grosse dépense La retraite peut être une perspective intimidante, notamment en raison des dépenses considérables que cela peut entraîner. Et tandis que de nombreux Américains travaillent dur et épargnent avec dilige...

-

Vivre sans carte de crédit est-il le meilleur moyen de ne pas s'endetter ?

Vivre sans carte de crédit est-il le meilleur moyen de ne pas s'endetter ? Les Américains sont peut-être plus responsables aujourdhui quils ne létaient au début des années 2000 en ce qui concerne lutilisation du crédit. Au moins, cest ce que les preuves dun sondage Gallup ré...