Qu'est-ce que la poche latérale dans les fonds communs de placement? (Expliqué avec des exemples)

Après le dévoilement de la crise IL&FS en septembre 2018, la communauté des investisseurs est devenue très prudente quant à leurs investissements.

Au milieu de cela, l'industrie tient à ce que le régulateur permette aux régimes qui ont une exposition à la dette d'utiliser le side pocket.

Pour commencer, Commençons par l'arrière-plan de la poche latérale pour définir le contexte correctement.

Qu'est-ce que la poche latérale dans les fonds communs de placement?

Le side pocket est une technique permettant de protéger les investisseurs dans des instruments exposés à des actifs risqués.

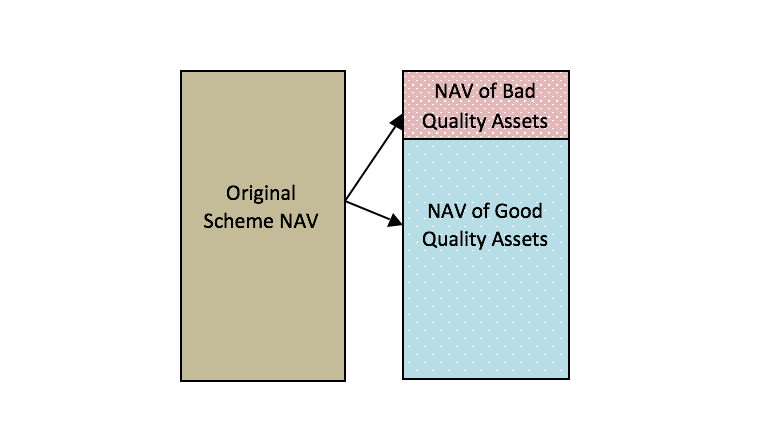

Il s'agit essentiellement d'une méthode comptable qui est utilisée pour séparer les investissements illiquides des investissements liquides et de qualité, dans un portefeuille de dettes.

Comment ça marche?

Chaque fois qu'il y a un cas de dégradation de la notation d'une obligation détenue dans le fonds, les maisons de fonds poussent l'actif illiquide dans une poche latérale, et les détenteurs existants reçoivent une allocation au prorata.

Quel est l'impact de la poche latérale sur la valeur liquidative ?

Lorsque la poche latérale est mise en œuvre, et les actifs illiquides sont mis dans une poche séparée, la valeur liquidative du fonds reflète uniquement la valeur des actifs liquides - une valeur liquidative différente attribuée aux actifs de la poche latérale sur la base d'une estimation de la valeur de réalisation des investisseurs.

Protège-t-il les investisseurs ?

Avec l'aide de poches latérales, les paris risqués peuvent être séparés des investissements plus sûrs et liquides qui peuvent être affectés en raison de l'évolution du profil de crédit des actifs risqués.

Et ici, les efforts sont faits pour stabiliser la valeur liquidative du régime afin que le rachat par les petits investisseurs ne soit pas impacté en raison d'une sortie soudaine des grands investisseurs.

La poche latérale garantit également que les investisseurs qui étaient dans l'investissement au moment de la radiation, obtiendra un avantage s'il y a un recouvrement de la caution.

Le processus de side pocket garantit que la liquidité n'est pas étouffée pour les investisseurs détenant les parts du système primaire, car l'attribution et le rachat se font sur des actifs liquides.

Développement récent

Le Securities and Exchange Board of India (SEBI), qui est le régulateur du marché, a autorisé les fonds communs de placement de dette à mettre en œuvre le concept de « poche latérale ».

Plus tôt, le régulateur n'était pas en faveur du side pocket et n'autorisait pas les sociétés de fonds communs de placement à séparer leurs mauvais investissements.

De retour en 2016, après que les investissements de JP Morgan Asset Management (Inde) dans Amtek Auto ont fait défaut et que la maison de fonds a eu recours à la poche latérale, l'Association of Mutual Funds of India (AMFI) a approché SEBI pour la création de règles concernant les poches latérales lorsque le marché est confronté à un événement de crédit.

Pourtant, SEBI n'a alors pas accepté la recommandation.

En 2018, de nombreux programmes de dettes ont connu une forte baisse de la valeur liquidative. Après ces schémas, les investissements dans Infrastructure Leasing &Financial Services Ltd (IL&FS) et certaines de ses filiales ont vu leur notation baisser.

Cette crise s'est traduite par un changement de réglementation des fonds de dette.

Est-ce que la poche latérale encouragera les maisons de fonds à prendre plus de risque de crédit ?

Citant Ajay Tyagi, Président SEBI, "Non, suffisamment de mesures seront prises et des garanties seront mises en place par SEBI pour garantir que cette installation ne soit pas utilisée à mauvais escient. Les directives finales contiendront ces garanties. »

Une fois la ségrégation des investissements effectuée, les investissements ségrégués ou toxiques seront fermés pour une future souscription. Pourtant, les investisseurs peuvent continuer à souscrire à la partie constituée d'actifs liquides ou d'actifs plus sûrs.

En situation de crise, en général, les investisseurs institutionnels ont le premier droit au remboursement. Ce processus conduit les investisseurs de détail à se retrouver coincés dans des actifs ségrégués ou toxiques.

Ainsi, la mise en œuvre de la poche latérale dans un tel scénario aide les sociétés de fonds à mieux gérer les pressions de rachat étant donné que les autres avoirs ne sont pas touchés.

Comprenons maintenant le processus avec un exemple -

Exemple

Supposons qu'un fonds a 1000 Crore comme corpus. De cela, 50 crore sont détenus dans une entreprise en défaut de paiement. Dans cette situation, un investisseur institutionnel préfère racheter la totalité de l'investissement.

Ce rachat oblige le gestionnaire de fonds à vendre de bonnes obligations pour payer les gros investisseurs. Ce processus se traduit par un actif toxique restant à la fin, ce qui explique la forte proportion de corpus.

Ainsi, les investisseurs de détail sont touchés en raison du processus.

Pour protéger chaque investisseur, des poches latérales seront mises en place, par lequel, 50 crore seront séparés et 950 crore agiront comme le corpus le plus sûr. Investisseurs (à la fois institutionnels et particuliers), recevront alors des unités en fonction de la nouvelle allocation.

Inconvénients du Side Pocketing ?

La poche latérale est un processus qui doit être utilisé avec prudence. Aussi, l'évaluation des investissements illiquides est controversée. Ainsi, la valeur liquidative de l'actif illiquide restera une préoccupation.

Aussi, deux VNI - un pour chacun des actifs liquides et un pour l'actif illiquide seront difficiles à suivre pour les investisseurs.

Dernièrement, les maisons de fonds seront davantage habilitées avec l'option de poches latérales. Ainsi, le fardeau d'utiliser la méthode judicieusement, et rationnellement incombe au gestionnaire de fonds.

Avis de non-responsabilité :les opinions exprimées dans cet article sont celles de l'auteur et non celles de Groww

Calculatrice de fonds communs de placement

Calculateur SIP Calculateur PPF Calculatrice EMI Calculateur de montant forfaitaire Calculateur de PF Calculateur d'EMI de prêt automobile Calculateur de rendement des fonds communs de placement Calculateur de pourboire Calculateur d'IME de prêt personnel Calculateur SWP Calculatrice HRA Calculateur d'EMI de prêt immobilier Calculatrice Sukanya Samriddhi Yojana Calculateur de TCAC Calculateur SBI EMI Calculatrice FD Calculateur de TPS Calculateur d'IME de prêt personnel SBI Calculatrice RD Calculatrice EMI HDFC Calculateur d'EMI de prêt immobilier SBI Calculatrice NPS Calculateur EMI de prêt personnel HDFC Calculateur SBI PPF Calculateur d'intérêt simple Calculateur EMI de prêt immobilier HDFC Calculateur SBI RD Calculateur d'intérêt composé Calculatrice HDFC FD Calculateur SBI SIP Calculateur de taux d'intérêt Calculatrice HDFC RD Calculatrice SBI FD

-

Que sont les fonds communs de placement?

Les fonds communs de placement sont des fonds communs de placement collectés auprès de nombreux investisseurs dans le but dinvestir dans des actionsStockQuest-ce quune action ? Un individu qui possède

-

Que sont les fonds communs de placement à capital variable ?

Les fonds communs de placement à capital variable font référence aux fonds communs de placement qui émettent des actions aux investisseurs sur la base de la valeur liquidative (VNI) du fonds La valeur

Fonds d'investissement public

- À pondération égale avec les portefeuilles et les fonds communs de placement

- Qu'est-ce que les fonds communs de placement internationaux ont à offrir?

- 4 méthodes de gain avec votre fonds commun de placement

- Conseil en investissement :débuter avec les fonds communs de placement

- Fonds communs de placement

- Que sont les fonds communs de placement à capitalisation boursière?

- Exemples de fonds communs de placement directs ou ordinaires :comparaison des rendements des 10 principaux fonds

- Liste des fonds communs de placement sans frais de sortie

- Ne cherchez pas simplement les fonds communs de placement avec les rendements les plus élevés :voici ce qu'il faut faire à la place.

-

Que sont les fonds communs de placement?

Que sont les fonds communs de placement? De nombreux investisseurs à lesprit conservateur ne veulent pas prendre de risques élevés lorsquils investissent leur argent. Au lieu de plonger seul dans le fond du pool dinvestissement, qui peut êtr...

-

Que sont les fonds communs de placement à capital fixe ?

Que sont les fonds communs de placement à capital fixe ? Les fonds communs de placement à capital fixe sont des fonds communs de placement qui mobilisent un capital fixe auprès dinvestisseurs par le biais dun premier appel public à lépargne (IPO)Initial Pub...