Le secteur des moyennes capitalisations se relance, mais pourquoi les investisseurs devraient-ils être prudents ?

Le secteur des moyennes capitalisations a connu une montée en flèche depuis 2017.

Le segment qui a généré plus de 48,1% de rendements en 2017 a conclu 2018 à -13,4% et est actuellement à -2,0% de rendements en 2019 au 28 mai. 2019.

S'il faut décortiquer la performance de 2019 en deux parties, examinons les deux graphiques suivants.

Indice BSE Midcap entre le 1er janvier 2019, au 15 mai, 2019

Source :ESB

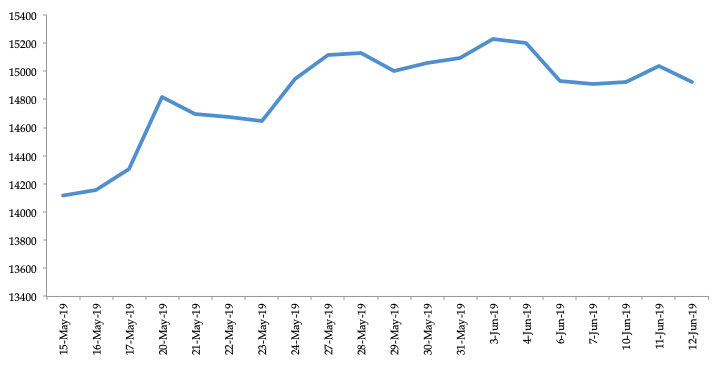

Indice BSE Midcap entre le 15 mai 2019, au 12 juin, 2019

Source :ESB

Clairement, le deuxième graphique montre des rendements positifs. C'est la période après le 15 mai, 2019 – la période où le verdict des élections législatives 2019 était assez clair.

Dans ce blog, nous cherchons à discuter de la façon dont un investisseur doit réagir à ce changement soudain de l'environnement après les élections. Nous discuterons de la façon dont un investisseur comme vous et moi devrait lire ce mouvement, mais avant ça, voyons l'état de l'économie actuellement.

Alors que nous acceptons le fait que le mandat populaire a été magnifique avec le parti du Premier ministre gagnant la majorité à la chambre basse du parlement, la victoire n'est pas à l'abri du ralentissement de l'économie avec laquelle elle s'attarde actuellement.

S'il faut parler de la situation économique en Inde, la réduction de l'estimation de la croissance de la Reserve Bank of India (RBI) pour l'exercice 2020 de 7,2 % à 7 % témoigne du fait que la voie de la reprise économique semble intimidante.

Le ralentissement est-il différent cette fois du passé ?

En Inde, le ralentissement, cette fois, est différent de tout autre moment au cours des trois dernières décennies. Dans le passé, les ralentissements ont été principalement dus à des épidémies mondiales telles que la volatilité des devises et les prix élevés du pétrole, tension géopolitique, barrières douanières, et les goûts.

Pourtant, cette fois-ci, la nation est au milieu d'un ralentissement structurel. Pour la première fois depuis la libéralisation de 1991, le pays est confronté à un ralentissement en raison d'une baisse de la consommation privée. L'économie est confrontée à une forte baisse de son taux d'épargne en deux décennies.

D'un côté, les investissements privés sont restés atones ces dernières années, le moteur de la consommation qui tirait l'économie pendant tout ce temps s'essouffle en revanche.

Aussi, l'économie est confrontée au problème de l'accumulation de créances douteuses dans les banques formelles et parallèles (sociétés financières non bancaires).

Comment s'est passé le modèle de consommation ?

Si nous voyons le modèle de consommation actuellement, la ventilation de la consommation privée est raisonnablement large et structurée. La demande de logements reste atone depuis plusieurs années.

Aussi, les ventes d'automobiles ont connu un ralentissement dans un passé récent, la performance la plus faible ayant été enregistrée au quatrième trimestre de l'exercice 2019.

Cette baisse a contraint certains grands acteurs de l'automobile

même de fermer leurs usines dans le mois courant. En plus de l'automobile, le secteur des biens de grande consommation (FMCG) connaît également une baisse de la croissance des volumes au cours des derniers trimestres, en particulier le quatrième trimestre de l'exercice 2019.

Nous pensons que la baisse continue de la consommation dans l'économie est un mélange de la baisse de l'épargne, crédit, le revenu, et la confiance des entreprises. Ces facteurs ont entraîné l'effondrement synchronisé de la demande dans les secteurs axés sur le crédit tels que le logement, auto, et des biens de consommation durables.

RBI et le ralentissement

La complexité du ralentissement a contraint la RBI et le gouvernement à prendre des mesures qui ne peuvent qu'aggraver la douleur au fil du temps. Malgré trois baisses de taux consécutives par la banque centrale, le taux d'intérêt n'a pas connu de refroidissement. Nous pensons qu'une base de dépôts en contraction couplée à un taux de croissance timide des dépôts n'ont pas permis aux banques de transmettre la baisse des taux aux emprunteurs.

Aussi, la RBI a nié toute ligne de liquidité directe ou indirecte pour les NBFC malgré la volonté du gouvernement de renflouer certains des noms.

À présent, en raison de la pression fiscale et d'une possible contraction des recettes, le gouvernement est susceptible de réduire les dépenses, ce qui pourrait avoir un effet d'entraînement sur le ralentissement qui s'intensifie encore. Alors, la situation ressemble plus à un cercle vicieux maintenant, et le gouvernement devra prendre des mesures sévères pour briser ce cycle.

Lorsqu'une économie en difficulté a besoin d'une dose massive de fonds, la réserve de financement du gouvernement s'assèche en raison de l'augmentation du déficit et de la baisse des revenus. Ainsi, le segment majoritairement mid-cap ne devrait pas connaître un coup de fouet dans l'immédiat avec la victoire de Narendra Modi dirigé par le BJP.

L'ESB mid cap est en baisse depuis le 3 juin 2019 et de nombreuses entreprises de taille moyenne dépendent des prêts pour répondre au besoin en fonds de roulement et sont donc sujettes à un manque de liquidités dans le système financier.

Conclusion

De conclure, on peut dire que la croissance doit revenir, mais la situation n'indique pas que cela arrive de si tôt. Cette, en tant qu'investisseur, rester prudent sur la situation économique avant de prendre des paris sur le marché des capitaux.

L'objectif principal pour les investisseurs actuellement devrait être un éclaireur pour les entreprises fondamentalement saines, qui ont des options d'évolutivité et se négocient à rabais.

Un investisseur doit rechercher des sociétés dans des segments tels que l'assurance et les secteurs axés sur les consommateurs où l'impact sera de courte durée.

Bon investissement !

Avis de non-responsabilité :les opinions exprimées dans cet article sont celles de l'auteur et non celles de Groww

-

Pourquoi devriez-vous acheter la baisse post-bénéfice sur Spotify

Spotify (NYSE :SPOT) a annoncé ses résultats de fin dannée la semaine dernière, et a augmenté sa base dutilisateurs plus rapidement que les attentes moyennes. Les abonnements payants ont augmenté de 2

-

Pourquoi les investisseurs mobiles devraient être sélectifs

En devenant un investisseur mobile, vous rejoindrez un groupe croissant dAméricains ayant des aspirations similaires à la constitution de richesses. Heureusement, les applications dinvestissement mobi

Fonds d'investissement public

- Les investisseurs ont prospéré en gardant le cap

- Pourquoi l'inflation est tout sauf morte

- Pourquoi vous devriez vous soucier de l'indice des prix à la consommation

- Caractéristiques importantes du Fonds international

- Les implications d'un fonds fermé

- Pourquoi devriez-vous investir en bourse ?

- Pourquoi l'externalisation stratégique doit être au cœur de votre entreprise

- Gouvernance :pourquoi les investisseurs en crypto devraient s'en soucier

- Budget 2018-2019 :pourquoi la semaine dernière ne devrait pas semer la panique

-

Crypto-monnaie Pi:Pourquoi les investisseurs en crypto devraient rester clairs

Crypto-monnaie Pi:Pourquoi les investisseurs en crypto devraient rester clairs La crypto-monnaie Pi se présente comme la première pièce pouvant être extraite en utilisant uniquement votre smartphone. Étant donné que certaines des principales crypto-monnaies nécessitent aujourdhu...

-

5 raisons pour lesquelles les investisseurs débutants devraient utiliser InvestGrail

5 raisons pour lesquelles les investisseurs débutants devraient utiliser InvestGrail Alors que les besoins des gens sétendaient dans la nouvelle ère, des millions de personnes se sont tournées pour investir dans différents types dopportunités financières dans lespoir dobtenir un rende...