Quand il s'agit d'ETF par rapport aux fonds communs de placement, il n'y a pas d'enfant préféré

Si vous êtes un jumeau ou si vous avez un frère ou une sœur du même âge, il y a de fortes chances que vous ayez souvent été confondu l'un avec l'autre en grandissant.

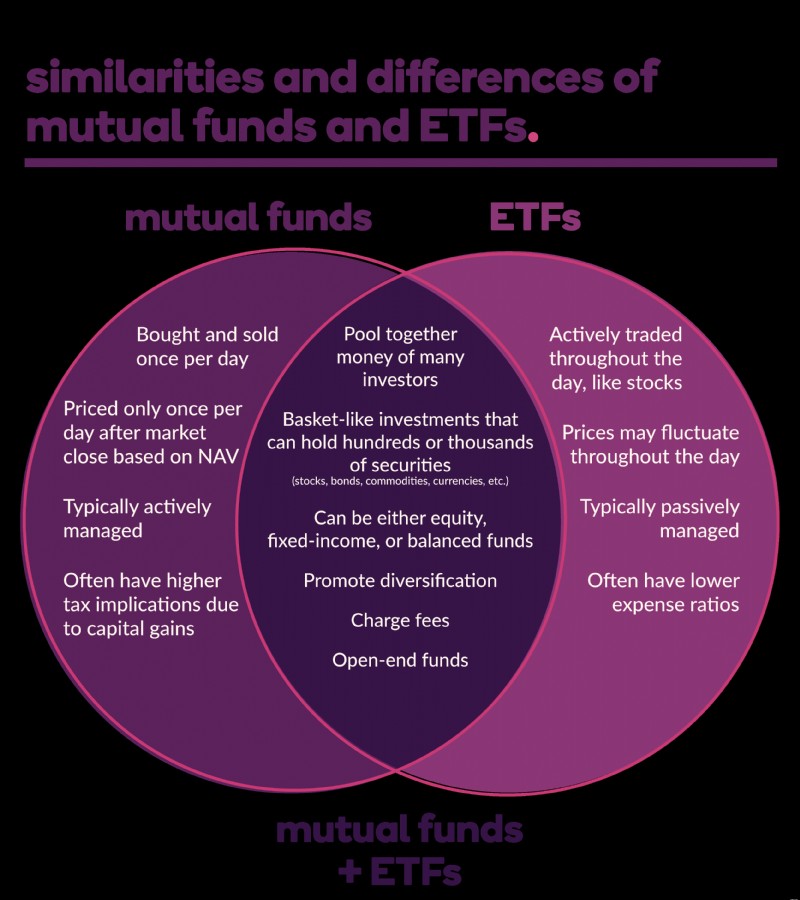

La même chose se produit avec les fonds communs de placement et les fonds négociés en bourse (ETF). Les deux sont des placements de type panier qui favorisent la diversification, sont gérés par des professionnels, peuvent gagner (ou perdre) de l'argent et facturer des frais. Mais ils ont aussi des attributs distinctifs qui les rendent spéciaux.

Dans l'esprit de célébrer l'unicité, examinons les fonds communs de placement par rapport aux ETF et rendons chacun leur dû en reconnaissant leurs similitudes et en comparant leurs différences.

Les fonds communs de placement et les ETF sont comme des paniers.

Avez-vous déjà mis de l'argent en commun avec un groupe d'amis ou des membres de votre famille pour acheter des billets de saison pour votre équipe sportive préférée ? Ou un bateau qui autrement serait trop cher à acheter par vous-même ? Eh bien, c'est un peu comme ça que fonctionnent les fonds communs de placement et les FNB.

Les fonds communs de placement et les ETF permettent tous deux aux investisseurs d'acheter une collection d'actions, d'obligations ou d'autres titres qu'ils ne pourraient autrement pas se permettre. Par exemple :si vous souhaitez détenir une part de Berkshire Hathaway de Warren Buffet, d'Amazon ou d'Alphabet, la société mère de Google, des actions qui coûtent quatre à six chiffres par action ! - mais n'avez pas l'argent, vous pouvez plutôt acheter un fonds commun de placement ou un ETF qui détient des actions dans ces trois sociétés - et bien d'autres aussi.

Bien que ces prix puissent vous effrayer, ne vous inquiétez pas. Les fonds communs de placement et les ETF sont plus abordables, coûtant généralement deux à trois chiffres par action. La raison pour laquelle les fonds communs de placement et les FNB peuvent être à des prix plus raisonnables varie. Mais en général, c'est parce que vous possédez de petites parts de grandes entreprises après avoir mis votre argent en commun avec d'autres investisseurs.

Ces types d'investissements sont considérés comme des fonds à capital variable car ils sont toujours disponibles à l'achat, ce qui signifie qu'il y a un nombre illimité d'actions disponibles et que de nouveaux capitaux peuvent toujours entrer dans le fonds. Les fonds à capital fixe, en revanche, sont un groupe d'actifs qui sont utilisés pour lever un montant fixe de capital une fois par le biais d'une offre publique initiale (IPO), puis les actions sont négociées comme des actions en bourse. Dans cet article, nous nous concentrons sur les fonds communs de placement à capital variable et les ETF.

Certains fonds communs de placement et FNB peuvent également être classés comme des fonds sans frais, ce qui signifie qu'il n'y a pas de frais de commission lorsque vous les achetez ou les vendez, car les fonds sont émis directement par la société d'investissement. Certains facturent des frais, sur lesquels nous reviendrons plus tard.

En plus de vous donner la possibilité de détenir des parts d'entreprises que vous ne pourriez autrement pas, les fonds communs de placement et les FNB permettent également aux investisseurs d'adopter une approche non interventionniste en matière d'investissement. Les sociétés de courtage et les sociétés d'investissement gèrent les titres des fonds communs de placement et des FNB, vous n'avez donc pas à vous soucier de suivre chaque société la plus productive ou la moins performante de votre portefeuille ; c'est le travail du gestionnaire de fonds.

Les deux offrent des options d'investissement similaires.

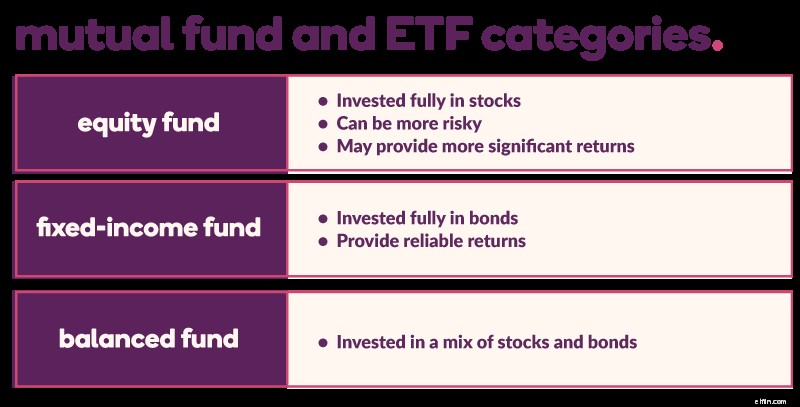

Plus de 10 000 fonds communs de placement et ETF différents sont disponibles aux États-Unis, alors comment choisir dans quoi investir ? Commençons par les séparer en trois catégories de base :

- Fonds d'actions sont entièrement investis en actions et destinés aux investisseurs à la recherche d'une croissance significative.

- Fonds à revenu fixe sont entièrement investis dans des obligations et conçus pour ceux qui veulent éviter le risque associé aux actions.

- Fonds équilibrés investir dans une combinaison d'actions et d'obligations.

Bien que cette liste soit un aperçu de haut niveau des différentes options de fonds communs de placement et d'ETF, l'un des aspects les plus attrayants de ces options d'investissement est la gamme de sous-catégories parmi lesquelles vous pouvez choisir - une autre raison pour laquelle les investisseurs ont investi plus de 21 000 milliards de dollars dans la mutuelle américaine. offres de fonds et d'ETF.

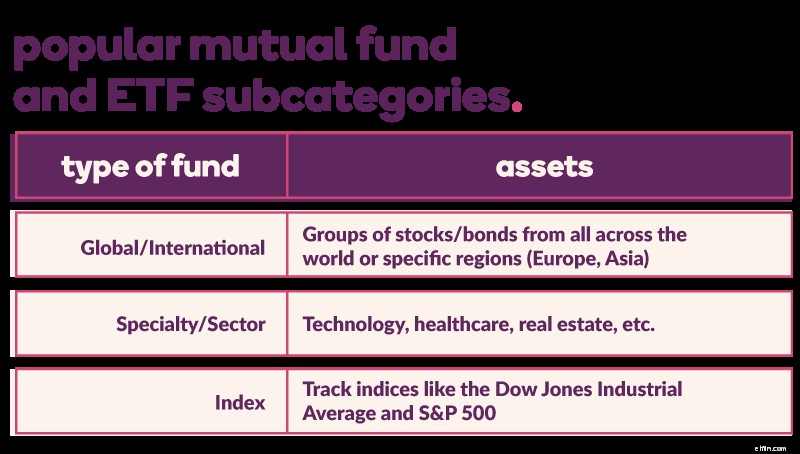

Certaines des sous-catégories les plus populaires incluent :

Fonds mondiaux/internationaux

Vous souhaitez investir à l'international mais vous ne savez pas par où commencer ni dans quelles entreprises investir ? Il existe un fonds commun de placement ou un ETF pour cela. Selon la société de courtage avec laquelle vous investissez, vous pouvez avoir un large éventail de choix allant d'un fonds international total - qui comprend des investissements du monde entier - ou des fonds composés d'actifs provenant de régions spécifiques comme l'Asie ou l'Europe.

Fonds spécialisés

Aussi appelés fonds sectoriels, ils permettent aux investisseurs de placer leur argent dans des domaines spécifiques de l'économie. Les grandes entreprises technologiques convaincues comme Netflix et Apple n'ont pas fini de croître ? Envisagez un fonds technologique. Vous pensez que les baby-boomers auront besoin de plus de soins en vieillissant ? Recherchez des fonds de soins de santé, qui peuvent inclure des sociétés telles que UnitedHealth Group Inc., Johnson &Johnson et Pfizer, Inc. D'autres fonds incluent ceux axés sur la finance, l'industrie et l'immobilier, pour n'en nommer que quelques-uns.

Fonds indiciels

Les investisseurs novices ont peut-être entendu des noms comme le Dow Jones Industrial Average et le S&P 500 et se sont dit :« Il suffit de mettre mon argent là-bas. En fait, le Dow et le S&P 500 sont des indices qui suivent des centaines d'entreprises différentes et n'étaient pas des options d'investissement - jusqu'à ce que les fonds indiciels arrivent. Grâce aux fonds communs de placement indiciels et aux ETF indiciels, les investisseurs peuvent reproduire les mouvements quotidiens du marché boursier dans son ensemble plutôt que de risquer d'acheter des actions individuelles. Les fonds indiciels sont conçus pour ne faire ni mieux ni pire que le marché lui-même, et puisque le marché a montré une hausse assez constante sur le long terme, cela peut être une stratégie intéressante.

Les différences :fonds communs de placement et ETF

À première vue, les fonds communs de placement et les FNB semblent être les mêmes. En fait, les FNB ont évolué à partir des fonds communs de placement à mesure que les investisseurs recherchaient des produits aux caractéristiques différentes, comme des frais moins élevés. Mais tout comme vous et votre frère ou votre sœur pouvez avoir des yeux, des cheveux ou des types de corps de couleur différente, les fonds communs de placement et les FNB ont également leurs différences.

La mécanique

Les ETF sont très similaires aux actions en ce sens que leur prix fluctue quotidiennement et que les investisseurs peuvent acheter et vendre des actions à tout moment de la journée de négociation.

En revanche, le prix des fonds communs de placement est fixé une fois toutes les 24 heures à la fin de chaque jour de bourse. C'est à ce moment-là que leur prix est déterminé par la valeur totale du portefeuille divisée par le nombre d'actions - autrement appelée valeur nette d'inventaire (VNI).

Ainsi, bien que vous puissiez soumettre des ordres d'achat pour des fonds communs de placement tout au long de la journée de négociation, vous ne connaîtrez le prix d'achat réel qu'à la fin de la journée.

Investissements minimaux et automatiques

Bien que l'achat de fonds communs de placement et de FNB puisse parfois être moins cher que l'achat d'une action d'une grande entreprise, certains fonds communs de placement nécessitent un investissement minimum. Ceux-ci varient selon la maison de courtage et peuvent être aussi bas que 100 $ ou s'élever jusqu'à 5 000 $, voire plus.

Étant donné que les ETF sont négociés comme des actions, le montant minimum dont vous avez besoin est le prix de l'action ETF que vous souhaitez acheter, plus les commissions facturées par votre courtier. La plupart des courtiers proposent même des ETF sans commission. Avec Ally Invest, vous pouvez trader des centaines d'ETF sans commission via un compte de trading autogéré.

Si vous aimez adopter une approche d'investissement plus non interventionniste, vous pouvez envisager d'investir dans des FNB par le biais d'un portefeuille Ally Invest Robo. Avec seulement un minimum de 100 $ pour commencer, vous pouvez avoir un portefeuille géré par des professionnels rempli de divers investissements ETF sélectionnés spécifiquement pour vous aider à atteindre vos objectifs financiers. Et en choisissant d'allouer 30 % de votre investissement dans une réserve de trésorerie portant intérêt au sein de votre portefeuille, vous ne paierez 0 $ en frais de conseil.

Si vous cherchez à faire des investissements automatiques - pour un fonds de retraite ou pour épargner pour l'université de vos enfants - les fonds communs de placement sont l'option la plus appropriée, car bon nombre de ces comptes ne vous permettent pas d'investir dans des FNB.

Frais de fonds

L'investissement sans intervention associé aux fonds communs de placement et aux ETF a un coût sous forme de frais.

Les frais des fonds communs de placement et des FNB sont regroupés dans ce qu'on appelle un ratio de dépenses. Cela comprend les frais de rachat, d'achat et même une commission d'actionnaire. Le fonds commun de placement moyen a un ratio de dépenses de 0,74 %, tandis que le ratio de dépenses moyen de l'ETF est de 0,44 %.

Le ratio des dépenses dépend d'un certain nombre de facteurs - courtage, type de fonds, si le fonds est géré activement. Comme ils sont généralement gérés de manière passive (ce qui signifie moins de travail pour le gestionnaire de fonds), les ETF ont généralement moins de frais et des ratios de dépenses inférieurs.

Et bien que 0,3 % (la différence entre le ratio de dépenses moyen des fonds communs de placement et le ratio de dépenses moyen des ETF) puisse sembler peu, chaque petit geste compte.

Considérez cet exemple d'Investor.gov :Si vous avez investi 10 000 $ dans un fonds avec un rendement annuel de 10 % et des dépenses d'exploitation annuelles de 1,5 %, après 20 ans, vous auriez environ 49 725 $. Si vous investissiez dans un fonds avec la même performance et des dépenses de 0,5 %, après 20 ans, vous vous retrouveriez avec 60 858 $.

Taxes

Nous avons gardé le "meilleur" pour la fin. Impôts. Oui, vous devez payer des impôts sur les gains en capital et les revenus de dividendes si vous vendez des fonds communs de placement ou des FNB dans un but lucratif. Mais les FNB sont généralement plus efficaces sur le plan fiscal que les fonds communs de placement, car ils connaissent moins d'événements imposables. Essentiellement, cela est dû au fait qu'un gestionnaire de fonds communs de placement doit constamment rééquilibrer le fonds, contrairement à un gestionnaire d'ETF, qui s'adapte aux entrées et sorties d'investissement.

Le cas des fonds communs de placement

Les fonds communs de placement sont un excellent moyen pour les investisseurs ordinaires d'avoir accès à des fonds gérés par des professionnels à un coût relativement faible. Ils peuvent être moins risqués que les actions individuelles car votre argent est réparti entre des centaines (voire des milliers) d'actions et/ou d'obligations différentes au sein du fonds, et vous pouvez choisir d'investir dans de nombreux fonds.

Pour ceux qui ont des objectifs à long terme (retraite, épargne-études, etc.), investir dans des fonds communs de placement pourrait être une stratégie d'investissement idéale.

Le cas des ETF

Les FNB peuvent offrir tous les avantages des fonds communs de placement - gestion professionnelle, diversification, pléthore d'options - pour des frais moins élevés et une plus grande efficacité fiscale. Ils sont également généralement moins chers que les fonds communs de placement et offrent plus de flexibilité puisqu'ils peuvent être achetés et vendus comme des actions.

Investissez dans des fonds communs de placement et des FNB dès aujourd'hui.

Bien que vous et votre frère ou votre sœur ayez pu vous cogner la tête quand vous étiez enfants, il n'y a pas de rivalité fraternelle en ce qui concerne les fonds communs de placement par rapport aux FNB - même s'ils sont souvent confondus les uns avec les autres. La diversification est essentielle lorsqu'il s'agit d'investir, alors envisagez d'acheter à la fois des fonds communs de placement et des FNB afin de mieux répartir votre argent et de maximiser votre rendement.

Diversifiez votre portefeuille avec des fonds communs de placement et des ETF.

Commencez avec Ally Invest.

-

7 choses à faire lorsque vous perdez de l'argent dans des fonds communs de placement

Lorsque les investisseurs en fonds communs de placement recherchent des rendements plus élevés, ils investissent dans des fonds communs de placement dactions. Ce sont des fonds communs de placement qu

-

Les implications fiscales des FNB par rapport aux fonds communs de placement

Que vous soyez un passionné de la finance, un expérimentateur économique ou que vous vous intéressiez récemment aux investissements, il est difficile de nier que linvestissement peut être passionnant

Fond d'investissement

- Quand le dollar s'estompe,

- Déterminer quand vendre des fonds communs de placement

- Fonds distincts vs fonds communs de placement

- Types de fonds communs de placement

- Fonds communs de placement

- ETF vs fonds communs de placement :comparaison des ratios de dépenses

- ETF vs fonds communs de placement

- ETF vs fonds communs de placement - Comparaison

- Ce qu'il faut considérer lors du démarrage d'un fonds commun de placement

-

Fonds communs de placement vs ETF :les ETF sont-ils un meilleur investissement ?

Les fonds communs de placement et les fonds négociés en bourse (FNB) peuvent tous deux offrir de nombreux avantages pour votre portefeuille, y compris la diversification instantanée à faible coût. Mai...

-

Meilleurs fonds Vanguard – Fonds communs de placement et FNB

Meilleurs fonds Vanguard – Fonds communs de placement et FNB Nous avons rassemblé certains des fonds Vanguard les plus populaires. Cela comprend les fonds communs de placement – dont Vanguard est le plus grand fournisseur au monde – et les fonds négociés en...