Commencer à épargner pour la retraite à 40 ans

Il y a quelque chose dans le fait d'atteindre le grand 4-0 qui vous amène souvent à réévaluer votre direction dans la vie. Et quand tu le fais, il est difficile d'échapper au fait que le jour de votre retraite approche en effet plus vite que vous ne l'auriez jamais cru possible.

Si vous faites partie de ceux qui ont éliminé leurs dettes et pris l'habitude d'investir pour la retraite depuis la vingtaine, il n'y a pas grand-chose à faire à part profiter de votre 40e anniversaire et continuer ce que vous faites. Mais si vous approchez de la quarantaine sans rien faire pour préparer votre retraite, les perspectives peuvent être carrément effrayantes.

Connexes>> Manœuvrer vers la retraite :que faire dans la trentaine

Où devriez-vous être ?

Si vous avez manqué l'occasion de laisser le temps exercer sa magie sur vos investissements, vous faites face à un problème mathématique simple :l'approche de composition ne fonctionnera pas pour vous si vous commencez si tard.

Connexes>> Le pouvoir extraordinaire des intérêts composés

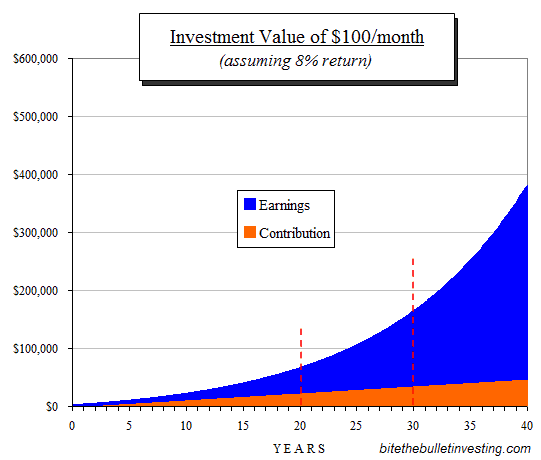

Ce graphique montre la gravité de la situation :

Les deux rouges, les lignes pointillées représentent la valeur éventuelle d'un investissement de 100 $ par mois après 20 et 30 ans, c'est-à-dire si vous vouliez prendre votre retraite à 65 ans et que vous avez commencé à 45 et 35 ans, respectivement, investir dans des fonds indiciels avec un rendement moyen de 8 % par an, les 100 $ par mois vous rapporteraient :

- environ 65 $, 000 après 20 ans, par opposition à

- environ 162 $, 000 après 30 ans.

Maintenant quoi?

Vous avez raté le train de luxe de la retraite. Ce n'est pas agréable à entendre, mais c'est vrai. Même si ce n'est pas la fin du monde, votre situation est, dirons-nous, "imparfait, " et vous devrez trouver un moyen de compenser cette imperfection.

Investissez trois fois plus que quelqu'un qui a commencé 10 ans plus tôt. La bonne nouvelle, c'est qu'il existe des moyens de se mettre sur la bonne voie. La mauvaise nouvelle est qu'aucun d'entre eux n'est idéal ou même facile. Tu, donc, devez décider laquelle (ou plusieurs) des impositions d'imperfection suivantes vous poursuivrez pour votre meilleure chance de récupération :

- Accepter un niveau de risque plus élevé

- Impliquez-vous davantage dans vos activités d'investissement

1. Investir plus

Le calcul peut être brutal, mais c'est simple. Disons que vous voulez que vos investissements vous rapportent 50 $, 000 par an (pour tirer au hasard, nombre rond). Personne ne sait quels seront les taux d'intérêt en vigueur dans 20 ou 30 ans. (Il y a trente ans, nous avons eu la chance d'obtenir un prêt hypothécaire inférieur à 12 % par an.) Les fonds indiciels S&P 500 relativement sûrs rapportent aujourd'hui 2 % de dividendes en espèces. Sur les obligations sécurisées Apple ou Microsoft, vous pouvez gagner quelque chose de similaire.

Si ces chiffres restent inchangés, vous auriez besoin de 50 $, 000 × 2 % =2 $, 500, 000 pour fournir vos 50 $, 000 en relative sécurité. Pour arriver à ce 2 $, 500, 000 nombre dans votre horizon temporel de 20 ans, vous devriez investir plus par mois - quelque chose de plus de l'ordre de 3 $, 850. Comme je l'ai dit, brutal, mais simple.

Connexes>> Comment investir 1 $, 000, 10 $, 000, ou 100 $, 000

2. Accepter plus de risques

Le risque est un sujet chargé d'émotions et même de beaucoup d'opinions. Mais nous semblons oublier que le risque est tout autour de nous :nous prenons le risque de conduire le long d'une autoroute, croire qu'une simple ligne peinte empêchera un camion venant en sens inverse de nous anéantir. La question n'est pas de risque ou pas de risque, c'est combien de risque.

Si vous n'avez pas 3 $, 850 par mois pour investir dans des fonds indiciels sûrs, vous n'aurez pas d'autre choix que d'assumer un certain risque quelque part le long de la ligne pour compenser. Pas agréable; mais, le seul moyen de contourner les mathématiques brutales.

Exemple d'investissement alternatif

Une avenue de risque plus élevé pourrait être de compter sur un rendement plus élevé de vos investissements une fois à la retraite (que les 2 % que nous avons supposés ci-dessus). La ville de Détroit, par exemple, a récemment émis une nouvelle série d'obligations pour son service d'incendie. Ces obligations rapportent 4,75%, plus du double du taux que nous avons supposé plus tôt. Quand les gens entendent « Détroit, ” ils grincent des dents et courent vers les collines. Cependant, ces obligations sont probablement très sûres car elles se tiendront avant toutes les obligations existantes (et il n'est jamais arrivé qu'une grande ville ait payé zéro sur ses obligations). Parfait? Bien sûr que non. Mais quelque chose à considérer? Absolument, surtout quand vous savez que vous n'avez aucune chance d'obtenir plus de 2 millions de dollars en 20 ans.

Si vous supposez que des offres similaires continueront à être disponibles (hypothèse assez sûre), qui affecte considérablement le pécule dont vous avez besoin :au lieu de devoir investir 3 $, 850 par mois, 1 $, 900 par mois pourraient fonctionner si vous êtes prêt à assumer le risque supplémentaire.

Une petite mise en garde sur le fait d'être dans cette situation

Avant que les lecteurs rapides/paresseux ne montent sur leurs boîtes à savon et crient à tue-tête que le risque est mauvais, Veuillez noter :Nous ne préconisons pas d'assumer un risque plus élevé pour devenir riche rapidement. Comme on dit, "Aux grands maux les grands moyens." Il y a toutes sortes de raisons pour lesquelles quelqu'un pourrait se retrouver dans une situation désespérée avec ses investissements de retraite. (Plus de détails ci-dessous, mais ils n'ont pas tous à voir avec le fait d'être paresseux ou cavalier à propos de la retraite.)

Toujours, il est important de noter que le risque n'est pas une affaire en noir et blanc, un choix entre la sécurité totale et la ruine totale. Plutôt, le risque se décline en nuances de gris. Des milliers de personnes naviguent avec succès dans ces nuances. Ce n'est pas un slam dunk, toutefois. La bonne gestion des risques dépend de…

3. Travailler plus dur

Il existe des investissements moins passifs que, dire, fonds indiciels mais qui, si vous apprenez à bien les faire, peut être plus rentable. L'exemple le plus visible est probablement l'immobilier locatif. Peu d'investissements ont fait leurs preuves depuis autant de temps et dans autant de pays que la maison classique d'à côté que vous louez.

Comme l'attestera quiconque a déjà emprunté cette voie, ce n'est pas un investissement passif par aucun effort d'imagination. Un de mes amis qui a très bien réussi à cela a appelé un deuxième emploi sur les stéroïdes. Pour augmenter votre succès, vous devrez faire vous-même les rénovations et les réparations, et vous devrez vous débrouiller pour trouver des locataires et faire face aux inévitables problèmes qu'ils entraînent. Mais, en 20 ans, vous pouvez transformer cet investissement en un flux de revenus auto-entretenu avec une couverture intégrée contre l'inflation.

Ce n'est qu'un exemple; il y a beaucoup de. J'ai fait allusion à l'émission d'obligations de Detroit ci-dessus. Si vous êtes prêt à consacrer du temps à la recherche d'un investissement spécifique comme les obligations, avec le temps, vous pourrez discerner des opportunités que d'autres qui s'appuient sur des formules simplistes passent à côté. La clé, encore une fois, explore les options et met de côté le temps qu'il faudra pour aller au-delà de l'investissement passif.

Tirer ensemble

À moins que vous ne soyez un méga-salarié, il n'y a pas de moyen indolore de récupérer le terrain que vous avez perdu. Il y a de fortes chances que vous finissiez par utiliser une combinaison des stratégies décrites ci-dessus.

Serre ta ceinture

Pour le retirer, la première chose que vous devrez faire est de vous serrer sérieusement la ceinture. Dans la quarantaine, vous serez proche de votre potentiel de gain maximum. Si vous n'investissez pas pour la retraite maintenant, un calcul simple dit que vous dépensez probablement tout. Le même calcul dit que, pour investir, vous devrez réduire ces dépenses. Si vous prévoyez d'investir beaucoup, vous aurez besoin de réduire beaucoup. Il n'y a vraiment pas moyen de contourner cela.

- Un budget est votre première étape essentielle. L'abattage des vaches sacrées sera le prochain. adhésions à des clubs, manger à l'extérieur, voyager, achats, même ta belle maison, chacune de ces choses proches et chères à votre cœur devra aller sur le billot. Les choses ne feront qu'empirer si vous ne le faites pas.

- La deuxième étape consiste à se débarrasser de toute dette à la consommation. Quand ma femme et moi sommes arrivés à ce point, le point de vue que nous avions était que si nous avions besoin de manger du pain et de l'eau, Nous le ferons. Heureusement, il n'en est jamais venu tout à fait à cela, mais vous comprenez :pour réussir, vous avez besoin d'un état d'esprit sans droits et d'un microscope pour toutes les dépenses.

- Vous pourriez même avoir à prendre un deuxième emploi . Cela vous aidera à augmenter vos revenus pour obtenir l'argent nécessaire à cet investissement de « rattrapage ».

Il y a de l'espoir

En résumé, commencer la planification de la retraite dans la quarantaine ne sera pas facile, et c'est un euphémisme. Presque tout le monde a un peu de mou qu'il peut réduire afin de libérer de l'argent à investir. Chacun a quelques heures par jour pour investir dans un deuxième revenu et/ou en apprendre davantage sur un type d'investissement particulier pour aller au-delà de ce que les investissements passifs peuvent générer.

C'est la mauvaise nouvelle. La bonne nouvelle est que ce n'est pas impossible; Il y a de l'espoir. Un ou deux commentateurs sur les articles précédents ont noté qu'un tel accent sur l'obtention d'argent pour un pécule peut être exagéré - l'argent n'est pas tout. C'est vrai. Mais l'argent est l'emphase sur ce blog. Et la seule fois pour répondre au problème de prendre soin de soi quand la Sécurité Sociale ne suffit pas est maintenant. Comme j'ai dit auparavant, même si cela devient plus douloureux plus vous commencez tard, il n'est jamais trop tard.

Connexes>> Meilleurs tarifs CD | Taux de certificat de dépôt

Addendum :La vie n'est pas toujours douce

Il y a quelques lecteurs qui, comme moi, explosé à travers la fête d'anniversaire sur le thème noir sans rien en place pour ces dernières années; d'autres ont rencontré des situations qui les ont remis à zéro. Certaines de ces situations peuvent avoir été de leur propre initiative, peut-être de mauvais choix ; mais ils pourraient tout aussi bien être dus à des événements qui leur sont venus sans faute de leur part.

Lenny, un ami à nous, a perdu son emploi la semaine dernière lorsque l'entreprise de presse pour laquelle elle a travaillé pendant près de 20 ans a décidé de fermer sa division et de supprimer tous ces emplois. Ils lui ont fait une excellente recommandation, mais les recommandations ne paient pas l'épicerie quand vous avez 75 ans. Un autre ami a enterré sa femme de quelques décennies ce mois-ci, réclamé par le cancer. Il n'est pas difficile d'imaginer que la maladie et les soins ont fait des ravages sur leurs finances.

La vie n'est pas toujours douce - elle n'est pas non plus prévisible - mais cet article s'adresse à ceux qui, pour une raison ou une autre, ne sont pas sur la bonne voie pour prendre leur retraite, mais réalisent qu'il est temps de s'occuper et de faire quelque chose. La vie n'est pas toujours douce, mais nous n'avons pas à rendre la tâche plus difficile pour quelqu'un d'autre. S'il vous plaît soyez gentil avec vos collègues lecteurs lorsque vous commentez.

Vous êtes plus âgé et commencez à épargner pour votre retraite ? Quelles options poursuivez-vous pour faire face à un horizon raccourci? Qu'est-ce qui vous aiderait à surmonter les défis?

-

Qu'est-ce que la roupie indienne (INR) ?

La roupie indienne fait référence à la monnaie nationale de lInde et est représentée par le code ISO INR. Il est réglementé par la Reserve Bank of India (RBI), la banque centrale du pays. La roupie in

-

Les communautés de retraite les plus chères des États-Unis peuvent coûter des millions

La retraite peut coûter cher, mais il y a certaines communautés qui passent au niveau supérieur. Selon un rapport de la compagnie dassurance-vie Genworth Financial, le prix médian annuel pour vivre

-

Cycles de marché en crypto-monnaie

Une introduction au concept de cycles de marché (en crypto-monnaie et en général) Les cycles de marché sont un avènement naturel sur tout marché. Cependant, parce que le marché des crypto-monnaies é

-

Le Market Timing est-il un mythe ?

Cet article a été mis à jour en février 2020 La synchronisation du marché est une stratégie dinvestissement qui consiste à entrer et sortir du marché ou à changer de classe dactifs en fonction de p

Des économies

- Espérance de vie :la variable la plus importante dans la planification de la retraite

- Comment dire qu'il est temps de fermer votre compte d'épargne et d'en ouvrir un nouveau

- Combien de temps faut-il pour que les obligations de série EE arrivent à échéance?

- 5 mesures financières que vous devriez prendre dans l'économie du coronavirus,

- 5 facteurs clés de retraite que votre plan financier peut ne pas aborder

- 10 façons amusantes pour les enfants d'économiser de l'argent

-

Qu'est-ce que la base de coût moyen ?

Qu'est-ce que la base de coût moyen ? La base du coût moyen est définie comme le moyen dattribuer le prix dachat aux actions sous-jacentes dun fonds commun de placement. obligations, ou dautres titres. Les fonds communs de placement appar...

-

La nouvelle culture du travail à domicile se renforce au cœur

La nouvelle culture du travail à domicile se renforce au cœur Comme de plus en plus de personnes se retrouvent à travailler à domicile, lobjectif de maintenir à la fois la forme physique et mentale est devenu une priorité absolue pour beaucoup. Alors comment r...

-

Peut blockchain,

Peut blockchain, une technologie en pleine évolution, être contrôlé ? Le rythme effréné du changement technologique produit des pas de géant dans la connaissance, innovation, de nouvelles possibilités et, presque ...

-

Vous avez du mal à décider quelles dettes payer en premier ? Vous n'aurez peut-être pas à

Vous avez du mal à décider quelles dettes payer en premier ? Vous n'aurez peut-être pas à Beaucoup ou tous les produits ici proviennent de nos partenaires qui nous paient une commission. Cest comme ça quon gagne de largent. Mais notre intégrité éditoriale garantit que les opinions de nos e...