Quel est le meilleur investissement à long terme ?

Quel est le meilleur investissement à long terme ? Parce que vous êtes un nerd de l'argent (et un lecteur GRS), J'espère que votre réponse à cette question était, « Actions ! » Si le futur ressemble au passé, c'est le correct réponse. L'histoire a montré que les actions sont le meilleur investissement à long terme - et de loin.

Malheureusement, la plupart des Américains croient le contraire.

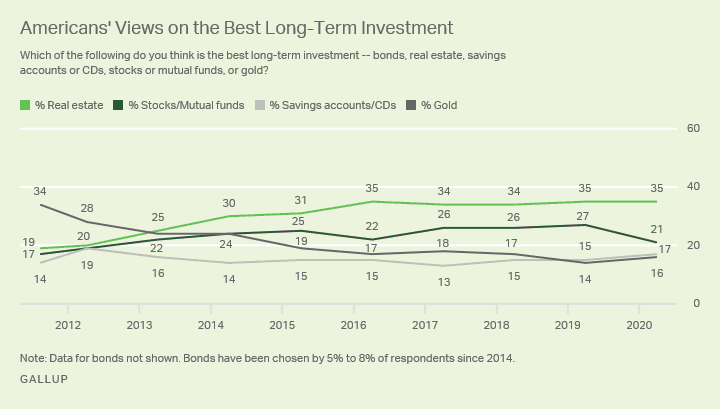

Dans le cadre de son enquête annuelle Economie et Finances Personnelles (réalisée durant la première quinzaine d'avril), Gallup News a demandé à 1017 adultes américains, « Lequel des éléments suivants pensez-vous être le meilleur investissement à long terme :obligations, immobilier, comptes d'épargne ou CD, actions ou fonds communs de placement, ou de l'or ?

Voici comment les gens ont répondu :

- 35% des personnes interrogées ont déclaré que l'immobilier est le meilleur investissement à long terme

- 21% ont déclaré que les actions ou les fonds communs de placement sont le meilleur investissement à long terme

- 17% ont déclaré que les comptes d'épargne ou les certificats de dépôt sont le meilleur investissement à long terme

- 16% ont déclaré que l'or est le meilleur investissement à long terme

- 8% ont déclaré que les obligations sont le meilleur investissement à long terme

Tout en reconnaissant que les résultats passés sont non garantie de performance future — voyons pourquoi je pense que les Américains n'ont aucune idée de la meilleure stratégie d'investissement à long terme.

Le taux de rendement sur tout

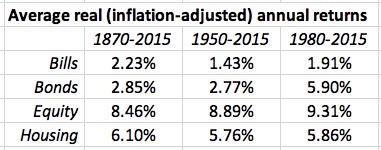

Le numéro d'août 2019 de Le Journal trimestriel d'économie inclus un article intitulé « Le taux de rendement sur tout, 1870-2015 ». Au cours d'une étonnante 74 pages de discussion, les auteurs tentent d'analyser le taux de rendement à long terme (145 ans) de divers actifs dans le monde.

Le document examine quatre véhicules d'investissement populaires :

- Factures, par lesquels les auteurs entendent les bons du Trésor, sont des obligations d'État à court terme. Maintenant, il s'agit d'un bon indicateur des taux que vous pouvez gagner avec un compte d'épargne à haut rendement. (je ne pense pas que ce soit toujours le cas, bien que.)

- Obligations, qui dans ce cas se réfère à des obligations d'État à dix ans (comme un bon du Trésor à 10 ans).

- Équité, ce qui est une autre façon de décrire les actions ordinaires. Ici, les auteurs mesurent la performance globale du marché boursier.

- Logement, y compris les immeubles locatifs.

Nous examinerons chacun de ces éléments plus en détail dans un instant (et nous examinerons également l'or), mais pour l'instant, regardons les conclusions générales de cet article. Alors que les auteurs ont examiné les données de nombreux pays, Je ne partagerai que les résultats pour les États-Unis. Le tableau suivant montre les taux de rendement de ces différentes classes d'actifs sur trois périodes différentes. (Rappelez-vous que, à nos fins, Les factures remplacent les comptes d'épargne.)

A partir de ce tableau, il est clair que les actions ( c'est à dire. , actions) ont été les investissements les plus rentables sur de longues périodes. Rien d'autre ne s'en approche. (En dehors des États-Unis., ce n'est pas toujours vrai.)

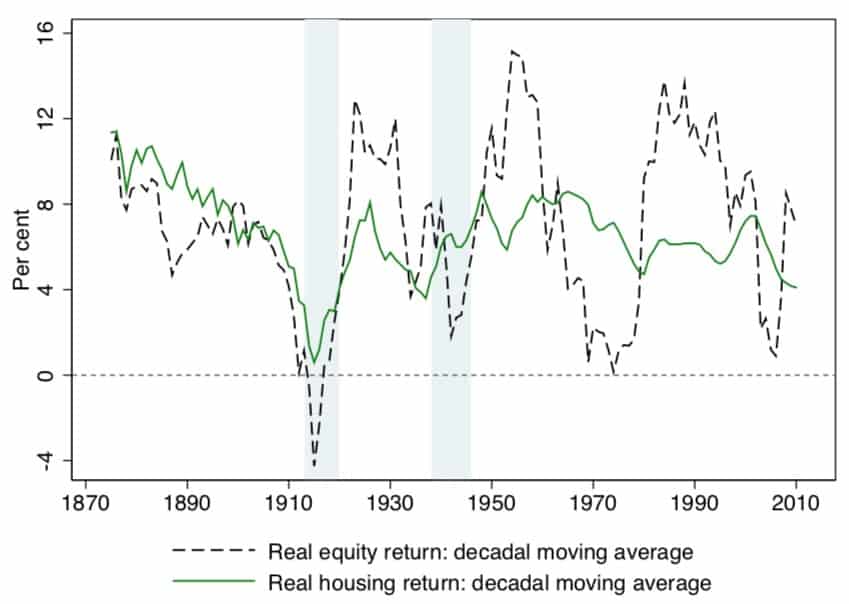

Maintenant, tandis que les actions offrent les meilleurs rendements à long terme, ils viennent également avec la plus grande volatilité. Voici un graphique (Figure VII) tiré du journal qui montre à quel point la course avec les actions peut être folle. (Notez également à quel point les actions et l'immobilier se sont étroitement suivis jusqu'à la Grande Dépression.)

C'est cette volatilité qui effraie tant de gens du marché boursier. Ils craignent qu'une forte baisse puisse survenir à tout moment. Et c'est vrai. Mais ce qui est également vrai, c'est qu'un marché haussier prolongé peut survenir à tout moment, comme nous l'avons vécu de mars 2009 à février 2020 ! Si vous êtes un investisseur à long terme , vous ne vous souciez pas des mouvements du marché à court terme.

Approfondissons les retours sur investissement à long terme des classes d'actifs du sondage Gallup :immobilier, actions, comptes d'épargne, or, et obligations.

Immobilier (35% des répondants)

L'immobilier en tant qu'investissement à long terme est compliqué. Oui, c'est absolument pouvez être une excellente option, mais pas de la manière dont la plupart des Américains l'imaginent.

Lorsque vous parlez à la personne moyenne d'investir dans l'immobilier - ou lorsque vous l'interrogez sur les meilleurs investissements à long terme - elle pense probablement à l'accession à la propriété , pas des propriétés locatives ou commerciales. Selon mon expérience, la plupart des gens pensent que l'achat d'une maison est une voie vers la richesse. Malheureusement, c'est surtout de la propagande du complexe industriel immobilier.

Au cours des deux dernières décennies, l'immobilier résidentiel a en effet fourni de bons rendements — si vous avez bien chronométré vos mouvements. J'ai eu de la chance. J'ai acheté et vendu au bon moment, donc j'ai bien fait au cours des vingt dernières années. Mais je suis sûr que nous connaissons tous des personnes qui ont souffert lors de l'éclatement de la bulle immobilière en 2008. (Mon frère est un excellent exemple. Il a perdu deux maisons à l'époque.)

Les deux dernières décennies ont été inhabituelles, toutefois.

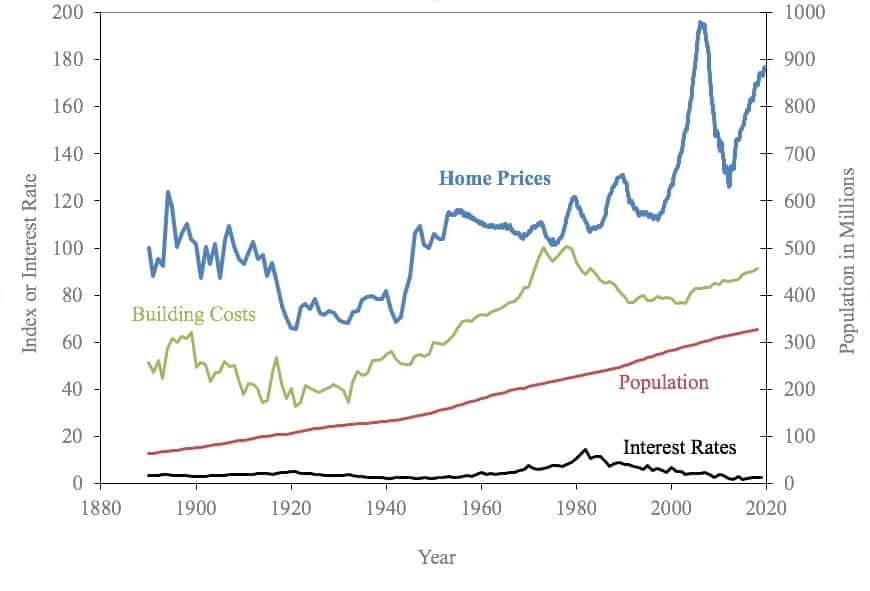

Le professeur d'économie de Yale, Robert Shiller, est devenu l'autorité en matière d'histoire des prix des maisons aux États-Unis. Sur son site Web, il fournit une feuille de calcul qui montre les prix des maisons de 1890 à aujourd'hui. Voici un graphique de cette feuille de calcul.

Historiquement, les prix des maisons ont eu tendance à rester relativement stables pendant de longues périodes. La plupart des professionnels de l'investissement semblent penser que l'immobilier résidentiel offre un taux de rendement annuel d'environ 1%. Et, En réalité, dans le document « Taux de rendement sur tout », les auteurs calculent qu'aux États-Unis, alors que le rendement réel de l'immobilier est de 6,10 % depuis 1870, le retour à la maison des prix n'a été que de 0,90%.

Attendre, quoi?

Dans le journal, les rendements du logement comprennent deux composantes distinctes :l'appréciation de la propriété et retours de location. Quand les auteurs disent que l'immobilier a offert un retour sur investissement à long terme de 6,10 %, ce qu'ils veulent dire c'est :

- Les prix des maisons ont augmenté en moyenne de 0,90 % sur le long terme, et

- Les revenus de location (réels et imputés) ont fourni le reste de ce rendement.

Donc, de location l'immobilier peut offrir d'excellents rendements à long terme, bien que ces rendements ne soient généralement pas aussi élevés que les rendements dont vous pourriez bénéficier sur le marché boursier. Mais l'accession à la propriété ? Historiquement, l'accession à la propriété est ne pas une stratégie d'investissement rentable à long terme. Pourtant, quand on revient au sondage Gallup dans lequel 35% des Américains pensent que l'immobilier est actuellement la meilleure stratégie d'investissement à long terme, l'accession à la propriété est probablement ce dont ils parlent.

Il y a plein de raisons de posséder, mais la richesse n'en fait pas partie.

Actions et fonds communs de placement (21 % des répondants)

Bien que je sois heureux que 21 % des personnes interrogées dans le sondage Gallup pensent que les actions et les fonds communs de placement constituent actuellement le meilleur investissement à long terme, Je suis également déçu que ce nombre soit si bas.

Encore et encore, les données ont montré la même chose : Si vous investissez pour l'avenir, les actions sont le meilleur choix. C'est surtout vrai après la chute du marché.

Je sais que les ralentissements du marché peuvent être effrayants, mais voici le problème :la volatilité est l'une des caractéristiques fondamentales des actions. En moyenne, le marché boursier rapporte 10 % par an (environ 7 % après ajustement de l'inflation). Mais la moyenne est ne pas Ordinaire.

L'histoire récente est typique. Le tableau suivant présente le rendement annuel du S&P 500 au cours des vingt dernières années (hors dividendes) :

Le S&P 500 a obtenu un rendement annualisé moyen de 6,06 % pour la période de vingt ans se terminant en 2019. Mais zéro de ces années ont généré des rendements boursiers proches de la moyenne pour cette période. (2007 s'est rapprochée le plus de la moyenne avec un rendement de 3,53 % — toujours plus de 2,50 % de moins que la moyenne.)

Les mouvements du marché à court terme ne sont pas un indicateur précis des performances à long terme. Ce qu'une action ou un fonds a fait l'année dernière ne vous dit pas grand-chose sur ce qu'il fera au cours de la prochaine décennie. Le document « Return on Everything » a révélé que les actions affichaient des rendements moyens à long terme d'environ 9 % après inflation. D'autres études universitaires évaluent ce nombre à près de 7 %. Quel que soit le numéro que vous utilisez, les rendements à long terme des actions sont toujours plus élevés que toutes les autres options du sondage Gallup.

Comptes d'épargne et certificats de dépôt (17 % des répondants)

Il n'y a pas grand-chose à dire sur le rendement à long terme des investissements assortis d'un taux de rendement fixe. En général, Ce que vous voyez est ce que vous obtenez.

Si vous souscrivez un certificat de dépôt de cinq ans à un APY de 1,60% – qui est un « bon » taux actuel – alors vous allez gagner 1,6% sur votre argent chaque année. C'est une chose sûre. Malheureusement, c'est aussi à peu près le même que le taux d'inflation actuel, ce qui signifie que votre rendement réel est effectivement nul. Tu ne gagnes rien, mais tu ne perds rien non plus.

Comme tu le sais, Les comptes d'épargne offrent généralement des taux inférieurs à ceux des CD. Selon la FDIC, la moyenne nationale actuelle pour les comptes d'épargne est de 0,07 %. (Leurs données montrent que la moyenne nationale actuelle pour un CD de cinq ans est de 0,58 %.) Si vous utilisez un compte d'épargne en ligne à haut rendement, tu pouvez trouver des taux d'intérêt proches de ce que vous gagneriez sur un certificat de dépôt.

Ici, par exemple, sont quelques-unes des meilleures offres actuelles :

Donc, Les CD et les comptes d'épargne n'offrent pas de rendements très élevés en ce moment. En réalité, les taux d'intérêt sont bas depuis une décennie. En examinant les données historiques sur les taux d'intérêt, les comptes de dépôt n'ont jamais eu de sens pour un investissement à long terme. Et le seul moment où ils ont du sens pour un investissement à court terme, c'est pendant les périodes de forte inflation. (Ces comptes toujours faire sens pour un fonds d'urgence ou un fonds d'opportunité, bien que.)

Pour en revenir au sondage Gallup, 17% des Américains pensent que les comptes d'épargne et les CD sont actuellement les meilleurs investissements à long terme. Permettez-moi de faire une prédiction (pas si) audacieuse :ces gens sont tort . Mettre votre argent dans des économies, c'est comme faire du surplace. Tu ne te noieras pas, mais vous n'irez nulle part non plus.

Or (16% des répondants)

La semaine dernière, J'ai partagé une diatribe sur les raisons pour lesquelles investir dans l'or n'est pas un plan intelligent à long terme. Parce que cet article n'est pas réellement À propos or, aujourd'hui, je serai bref.

Vous remarquerez que l'article universitaire que j'ai cité plus tôt – celui qui contient des informations sur les taux de rendement de « tout » – n'incluait pas l'or ou d'autres métaux précieux. Est-ce que tu sais pourquoi? Car malgré ce que certains vous diront, investir dans l'or est une mauvaise stratégie à long terme.

Dans son livre Des actions à long terme , Le professeur de finance Jeremy Siegel détaille les performances à long terme de diverses classes d'actifs. Ses conclusions sont similaires (mais pas identiques) à celles de l'article « Retour sur tout ». Siegel a découvert qu'entre 1871 et 2012, l'or a fourni un rendement réel de 1,0 %. Depuis 1946, ce rendement a été de 2,0 %.

L'or peut-il surperformer les actions à court terme ? Oui, Tout à fait! Selon Siegel, l'or a fourni un rendement réel de 11,8 % entre 2000 et 2012. Les actions ne se sont appréciées que de 0,3 % au cours de cette période. Mais depuis 2012 ? Bien, le prix de l'or n'a pas du tout augmenté alors que le S&P 500 a plus que doublé. (Plus d'informations à ce sujet à la fin de l'article.)

Revenons au sondage Gallup qui a inspiré cet article. Est l'or le meilleur investissement à long terme en ce moment ? Apparemment, 16 % des Américains le croient. Je trouve ça stupide.

Au moment où j'écris ceci, l'or se vend 1714,62 $ l'once. Ce n'est pas un prix record, mais c'est haut. (Le prix de pointe nominal de l'or était de 1889,70 $ l'once le 22 août 2011. Le sommet de l'or corrigé de l'inflation était d'environ 2 500 $ l'once en 1973.) J'ai du mal à croire - impossible, vraiment - qu'acheter de l'or près de son apogée est un jeu intelligent à long terme, surtout compte tenu de son historique de faibles rendements sur de longues périodes. Si ces 16% d'Américains achètent de l'or comme investissement à long terme, Je pense qu'ils vont être très déçus.

Or pouvez avoir des utilisations dans un portefeuille d'investissement. La croissance à long terme n'en fait pas partie.

Obligations (8 % des répondants)

Les obligations modestes ont occupé la dernière place dans le sondage Gallup des meilleurs investissements à long terme. Seuls 8% des Américains les ont choisis comme le meilleur endroit pour investir de l'argent à long terme. Franchement, Je ne peux pas contester ce résultat - et ce n'est pas simplement parce que je ne connais pas grand-chose aux obligations !

À l'heure actuelle, si vous deviez acheter une obligation du gouvernement américain à 30 ans, il vous paierait un taux fixe de 2 %. Une obligation de dix ans rapporterait 1,5%.

Évidemment, ces taux sont légèrement meilleurs que ceux que vous pourriez obtenir avec un compte d'épargne à haut rendement. Ils représentent environ le double de la moyenne à long terme de l'appréciation du prix des maisons. Et ils représentent à peu près le même rendement à long terme que vous attendez de l'or.

ce n'est pas toujours le cas, bien sûr.

Le document « Rate of Return on Everything » a révélé que les obligations produisent des rendements à long terme ajustés en fonction de l'inflation d'un peu moins de trois pour cent par an. (Depuis 1980, les obligations ont réalisé des rendements moyens de 5,90 %, ce qui est légèrement mieux que les propriétés de location pendant cette période.)

Les nombres d'obligations de Jeremy Siegel sont similaires. Il montre qu'ils ont gagné en moyenne 3,0% par an entre 1871 et 2012. Il dit que depuis 1926, les obligations ont rapporté en moyenne 2,6 %. Depuis 2000, ce rendement est de 6,5%.

Mais pour l'instant? Aujourd'hui? Les obligations ne sont pas une excellente option.

Le meilleur investissement à long terme

A son actif, Gallup semble être conscient que son sondage ne reflète pas la réel valeur des investissements à long terme; il reflète simplement les attitudes des personnes interrogées.

En août 2011, Gallup a publié les résultats d'un sondage similaire. À ce moment-là, 34% des personnes interrogées ont déclaré que l'or était le meilleur investissement à long terme. Seulement 17 % pensaient que les actions étaient le meilleur investissement à long terme.

"Hommes, personnes âgées, Américains à revenu moyen, et les républicains sont plus amoureux de l'or, », écrivait Gallup à l'époque. "Le fait qu'un Américain sur trois considère l'or comme le meilleur investissement à long terme peut indiquer une bulle de la valeur de ce métal précieux - quelque chose qui peut être corroboré si l'or continue de plonger."

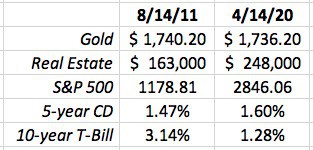

En réalité, or était entrer dans une bulle en 2011. (Et il semble en entrer maintenant.) Voici un petit tableau que j'ai préparé pour comparer les valeurs de chaque investissement dans l'enquête Gallup - maintenant et en 2011. (Le tableau est un peu loufoque car il y a pas d'unité de mesure cohérente, mais vous obtenez ce que je veux.)

Donc, au cours des 8 ans et demi depuis que Gallup a noté que les goldbugs étaient en vigueur :

- Le prix de l'or est resté essentiellement inchangé. (En réalité, il a fortement baissé en 2013, mais a grimpé au cours des dix-huit derniers mois.)

- L'immobilier se porte bien depuis août 2011. Les prix des maisons aux États-Unis ont augmenté en moyenne de 50 %. (C'est anormal, bien que, et me fait craindre que nous soyons à nouveau dans une bulle immobilière.)

- Le S&P 500 a bondi de 141% au cours des 8-1/2 dernières années. Vous pourriez dire que nous sommes aussi dans une bulle boursière, et j'achèterais cet argument. Mais quand même :c'est presque le triple du rendement du logement.

- Pendant ce temps, si vous aviez acheté un CD à 5 ans ou un bon du Trésor à 10 ans, vos taux auraient été bloqués à 1,47 % et 3,14 %, respectivement.

Donc, Comment les cinq types d'investissement du sondage Gallup se sont-ils comportés sur 8 ans et demi ?

Les actions ont été clairement gagnantes. L'immobilier est arrivé en deuxième position, les obligations étaient troisièmes, et les comptes d'épargne étaient quatrièmes. L'or – la réponse fulgurante du « meilleur investissement à long terme » en août 2011 – était le pire choix possible. Si vous aviez acheté de l'or comme investissement à long terme en 2011, tu aurais en fait perdu pouvoir d'achat dans l'intervalle en raison de l'érosion due à l'inflation.

Maintenant, Je me rends compte que 8-1/2 ans n'est pas vraiment à long terme. C'est une sorte de moyen terme. Vingt ans ou trente ans, c'est du long terme. Mais, si quoi que ce soit, Je m'attends à ce qu'en 2031, nous pourrons regarder en arrière et voir que ces résultats deviennent encore plus Suite prononcé. L'or fera toujours du surplace – parce que c'est ce qu'il fait – et les actions auront encore plus gagné.

Voici le résultat de ce sondage Gallup :d'une manière générale, Les Américains n'ont aucune idée du meilleur investissement à long terme car ils ne comprennent pas l'histoire et ils ne comprennent pas l'investissement.

Des enquêtes comme celle-ci ressemblent davantage à des thermomètres. Ils révèlent la « température » actuelle de tout ce qui est étudié (options d'investissement, dans ce cas). Ils ne fournissent pas réellement d'informations factuelles sur lesquelles vous devriez agir. Tout simplement parce que plus d'un tiers des Américains pensent que l'immobilier est le meilleur moyen d'investir de l'argent à long terme, cela ne veut pas dire qu'ils ont raison.

-

Quelle est la cote de crédit moyenne?

Vous avez plus dun pointage de crédit, et ils ne sont peut-être pas tous les mêmes. Cela rend difficile de déterminer la cote de crédit moyenne. Mais quand les gens parlent de cotes de crédit moyenn

-

Qu'est-ce qu'un modèle Hikkake ?

Un motif hikkake, simplement connu sous le nom de hikkake, est un modèle de chandelier utilisé par les traders pour identifier une tendance à court terme dans le cours dune actionDow Jones Industrial

-

Comment envoyer de l'argent à PayPal avec une carte de crédit

Transférez des fonds sur votre compte PayPal en utilisant une carte de crédit. PayPal fonctionne comme une plate-forme de paiement en ligne entre les acheteurs et les vendeurs de biens et services. T

-

Nouveaux objectifs du mois :des idées d'objectifs à définir chaque mois

La plupart dentre nous sont des fixeurs dobjectifs, quon sen rende compte ou pas. Nous navons peut-être pas lhabitude décrire nos objectifs ou de suivre nos progrès, mais il est assez probable que vou

Des économies

-

Comment obtenir la deuxième citoyenneté par un achat immobilier

Comment obtenir la deuxième citoyenneté par un achat immobilier Souhaitez-vous obtenir une deuxième citoyenneté comme avantage secondaire dun achat de propriété ? Si oui, vous devriez immédiatement vous diriger vers les programmes Golden Visa. Le Portugal est lun ...

-

Qu'est-ce que les flux de trésorerie disponibles pour le service de la dette (CFADS) ?

Qu'est-ce que les flux de trésorerie disponibles pour le service de la dette (CFADS) ? Flux de trésorerie disponible pour le service de la dette (CFADS), également communément appelée trésorerie disponible pour le service de la dette (CADS), est le montant de trésorerie disponible pour ...

-

Les systèmes de gestion des stocks sont la clé du succès pour ces trois entreprises

Les systèmes de gestion des stocks sont la clé du succès pour ces trois entreprises Il y a un scénario commun à lhistoire de ladoption des systèmes de gestion des stocks pour les entreprises en croissance. Alors que le nombre de commandes et de SKU augmente, la complexité et lopportu...

-

Branding for Success :Comment créer une marque

Branding for Success :Comment créer une marque Que vous soyez blogueur, infopreneur, coach en ligne, influenceur sur les réseaux sociaux, ou même posséder une petite boutique sur Etsy, limage de marque pour le succès est une partie essentielle de ...