Règle de budgétisation 50/30/20 :Comment l'utiliser [Instructions + Calculatrice]

La règle 50/30/20 (également appelée règle 50/20/30) est une méthode de budgétisation qui peut vous aider à aligner vos dépenses sur vos objectifs d'épargne. Les budgets ne doivent pas se limiter au paiement de vos factures à temps :le bon budget peut vous aider à déterminer combien vous devriez dépenser, et sur quoi.

La règle des 50/30/20 peut être un excellent outil pour vous aider à diversifier votre profil financier, atteindre des objectifs d'épargne dynamiques, et favoriser la santé financière globale.

Dans ce billet, nous vous expliquons les étapes de la budgétisation en utilisant l'approche 50/30/20 afin que vous puissiez apprendre à mettre en place un budget durable, efficace, et simple. Utilisez les liens ci-dessous pour naviguer ou lire jusqu'au bout pour absorber tous nos conseils sur la façon de budgétiser en utilisant la méthode 50/30/20 :

-

- Qu'est-ce que la règle de budgétisation 50/30/20 ?

- L'essentiel :50 % de vos revenus

- Veut :30% de vos revenus

- Épargne :20 % de vos revenus

- Posez-vous la question :pourquoi un budget 50/30/20 est-il nécessaire ?

- Comment établir un budget avec la règle 50/30/20

- Le budget 50/30/20 vous convient-il ?

- Principaux points à retenir :comment établir un budget avec 50/30/20

- Qu'est-ce que la règle de budgétisation 50/30/20 ?

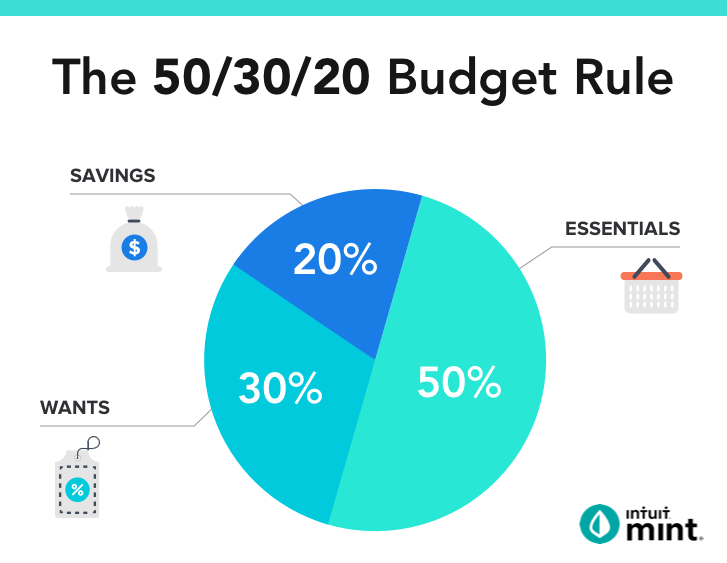

Qu'est-ce que la règle de budgétisation 50/30/20 ?

La règle de budgétisation 50/30/20, également appelée règle de budgétisation 50/20/30, divise le revenu après impôt en trois tranches différentes :

- L'essentiel (50%)

- Désirs (30%)

- Économies (20 %)

L'essentiel :50 % de vos revenus

Pour commencer à respecter cette règle, ne mettez pas plus de la moitié de vos revenus de côté pour les nécessités absolues de votre vie. Cela peut sembler un pourcentage élevé (et, à 50%, il est), mais une fois que vous considérez tout ce qui entre dans cette catégorie, cela commence à avoir un peu plus de sens.

Vos dépenses essentielles sont celles que vous auriez presque certainement à payer, quel que soit l'endroit où vous avez vécu, où vous avez travaillé, ou ce que vos projets futurs incluent. En général, ces dépenses sont à peu près les mêmes pour tout le monde et comprennent :

- Logement

- Nourriture

- Les coûts de transport

- Factures de services publics

Le pourcentage vous permet de régler, tout en maintenant un son, budget équilibré. Et rappelez-vous, il s'agit plus de la somme totale que des coûts individuels. Par exemple, certaines personnes vivent dans des quartiers à loyers élevés, mais peut marcher pour travailler, tandis que d'autres bénéficient de coûts de logement bien inférieurs, mais le transport est beaucoup plus cher.

Veut :30% de vos revenus

La deuxième catégorie, et celui qui peut faire le plus de différence dans votre budget, sont des dépenses inutiles qui améliorent votre style de vie. Certains experts financiers considèrent cette catégorie comme totalement discrétionnaire, mais dans la société moderne, beaucoup de ces soi-disant luxes ont pris un statut plus obligatoire. Tout dépend de ce que vous voulez de la vie et de ce que vous êtes prêt à sacrifier.

Ces dépenses de style de vie personnel comprennent des éléments tels que :votre forfait de téléphonie cellulaire, facture de câble et voyages au café. Si vous voyagez beaucoup ou travaillez en déplacement, votre forfait mobile est probablement plus une nécessité qu'un luxe. Cependant, vous avez une certaine marge de manœuvre puisque vous pouvez décider du niveau du service que vous payez. Les autres éléments de cette catégorie comprennent les abonnements à un gymnase, les week-ends, et dîner avec vos amis. Vous seul pouvez décider lesquelles de vos dépenses peuvent être désignées comme « personnelles, » et lesquels sont vraiment obligatoires. Semblable à la façon dont pas plus de 50 pour cent de votre revenu devrait être consacré aux dépenses essentielles, 30% est le montant maximum que vous devriez dépenser pour des choix personnels. Moins vous avez de frais dans cette catégorie, plus vous progresserez pour rembourser vos dettes et sécuriser votre avenir.

Épargne :20 % de vos revenus

La prochaine étape consiste à consacrer 20 % de votre salaire net à l'épargne. Cela comprend les plans d'épargne, comptes de retraite, les paiements de la dette et les fonds pour les jours de pluie - des choses que vous devriez ajouter, mais qui ne mettrait pas votre vie en danger ou ne vous laisserait pas sans abri si vous ne le faisiez pas. C'est un peu simpliste, mais j'espère que vous comprenez l'essentiel. Cette catégorie de dépenses ne devrait être payée qu'une fois que vos essentiels sont déjà pris en charge et avant même de penser à quoi que ce soit dans la dernière catégorie de dépenses personnelles.

Considérez cela comme votre catégorie « avancer ». Alors que 50% (ou moins) de votre revenu est l'objectif pour l'essentiel, 20% ou plus devrait être votre objectif en ce qui concerne les obligations. Vous rembourserez vos dettes plus rapidement et ferez des progrès plus importants vers un avenir sans frustration en consacrant autant de vos revenus que possible à cette catégorie.

Le terme « retraite » peut ne pas impliquer un sentiment d'urgence lorsque vous n'avez que 24 ans, mais cela deviendra certainement plus urgent dans les décennies à venir. Gardez simplement à l'esprit que l'avantage de commencer tôt est que vous gagnerez des intérêts composés plus vous laissez ce fonds croître longtemps.

Utilisez notre calculateur d'intérêts composés pour voir comment votre argent peut croître au fil du temps.

Adopter de bonnes habitudes durera toute une vie. Vous n'avez pas besoin d'un revenu élevé pour suivre les principes de la règle 50/30/20; n'importe qui peut le faire. Comme il s'agit d'un système basé sur un pourcentage, les mêmes proportions s'appliquent si vous gagnez un salaire d'entrée et vivez dans un studio, ou si vous en êtes à des années de carrière et que vous êtes sur le point d'acheter votre première maison.

Une note de prudence, bien que: Essayez de ne pas prendre cette règle trop au pied de la lettre. Les proportions sont saines, mais ta vie ne ressemble à personne d'autre. Ce plan fournit un cadre dans lequel vous pouvez travailler. Une fois que vous avez examiné vos revenus et vos dépenses et déterminé ce qui est essentiel et ce qui ne l'est pas, alors seulement vous pouvez créer un budget qui vous aide à tirer le meilleur parti de votre argent. Il y a des années, vous pouvez toujours vous rabattre sur les mêmes lignes directrices pour faire évoluer votre budget comme le fait votre vie.

Posez-vous la question :pourquoi un budget 50/30/20 est-il nécessaire ?

Selon Consumer.gov, il y a beaucoup de raisons différentes pour lesquelles les gens commencent un budget :

- Pour économiser pour une grosse dépense comme une maison, auto, ou vacances

- Mettre un dépôt de garantie sur un appartement

- Pour réduire les habitudes de dépenses

- Pour améliorer la cote de crédit

- Pour éliminer la dette

- Pour briser le cycle de chèque de paie en chèque de paie

Identifier la raison pour laquelle tu es la budgétisation avec la méthode 50/30/20 peut vous aider à rester motivé et à créer un meilleur plan pour atteindre votre objectif. C'est un peu comme la mentalité « l'œil sur le prix ». Si vous êtes tenté de faire des folies, vous pouvez utiliser votre objectif global pour vous ramener à vos sens d'économie. Alors demandez-vous :pourquoi est-ce que je commence à faire un budget ? Qu'est-ce que je veux atteindre ?

En outre, si vous économisez pour quelque chose de spécifique, essayez de déterminer un chiffre exact afin de pouvoir évaluer régulièrement si votre budget est sur la bonne voie ou non tout au long de la semaine, mois, ou année.

Comment établir un budget avec la règle 50/30/20

Pour tirer le meilleur parti de cette méthode de budgétisation, pensez à suivre les étapes ci-dessous :

Plongez dans vos habitudes de dépenses actuelles

Avant de mettre en place un budget 50/30/20, prendre du temps, regarder dur dans le miroir (ou peut-être votre portefeuille, plutôt). Nous parlons d'analyser vos habitudes de consommation. Dépensez-vous en vêtements ? Des chaussures? Nourriture? Boissons ? Déterminer vos vices de dépenses dès le début vous aidera à apprendre à utiliser un budget 50/30/20 qui réduit efficacement les dépenses là où vous en avez le plus besoin.

Jetez un œil à vos relevés bancaires et de carte de crédit au cours des derniers mois et voyez si vous pouvez trouver des tendances communes. Si vous trouvez que vous dépensez trop pour sortir manger et boire, trouver un plan pour éviter ce scénario. Préparez le dîner à la maison avant, prendre un repas-partage avec des amis, trouver des offres spéciales happy hour autour de la ville. Il existe de nombreuses façons d’établir un budget et d’économiser de l’argent sans compromettre votre vie sociale.

Conseil de pro : Grâce à la catégorisation simple du budget de Mint, vous pouvez identifier où vous pouvez réduire les dépenses inutiles.

Identifiez les dépenses irrégulières de gros billets dans la catégorie « Recherches »

Bien sûr, il y a des dépenses dans la vie que nous ne pouvons tout simplement pas éviter. Peut-être avez-vous besoin de faire une réparation sur votre véhicule, ou peut-être que vous versez un acompte sur une maison au cours des six prochains mois. Souvent, ces factures sont des dépenses nécessaires, vous devrez donc les prendre en compte dans votre budget.

Lorsque vous établissez votre budget 50/30/20, prenez un moment pour consulter votre calendrier afin de pouvoir planifier ces dépenses et ajuster vos dépenses avant et après avoir engagé la dépense.

Additionner tous les revenus

Le total de vos revenus est une première étape importante pour apprendre à budgétiser votre argent en utilisant la règle 50/30/20, mais ce n'est pas toujours aussi simple qu'il y paraît. Selon votre travail, vous pourriez avoir un salaire relativement stable ou qui fluctue d'un mois à l'autre. Si ce dernier est le cas, collectez vos chèques de paie des six derniers mois et trouvez le revenu moyen entre eux.

Le budget 50/30/20 vous convient-il ?

Le budget 50/30/20 n'est pas la seule option. D'autres méthodes populaires incluent :

- Somme nulle : Le principe du budget à somme nulle est que vous devez affecter chaque dollar que vous gagnez à une dépense spécifique, compte épargne, dette, ou compte du revenu disponible. Ce style peut aider à dissuader les dépenses inutiles, car vous saurez exactement combien vous devez dépenser pour quels articles.

- Budgétisation de l'enveloppe : Glisser votre carte à gauche et à droite est facile, mais la méthode de l'enveloppe ne vous laisse pas succomber à cette tentation. Plutôt que d'utiliser votre carte pour dépenser, vous utilisez un montant d'argent prédéterminé comme budget de dépenses, rien de plus.

Le choix d'un style de budgétisation qui vous convient dépend de divers facteurs; il n'y a pas d'approche unique pour établir un budget et économiser de l'argent. Cela dit, le 50/30/20 a tendance à être une option simple mais efficace pour commencer votre voyage de budgétisation.

Principaux points à retenir :comment établir un budget en utilisant la règle 50/30/20

Voici les principes clés de la règle de budgétisation 50/30/20 :

- Cette règle budgétaire est une méthode simple qui peut vous aider à atteindre vos objectifs financiers

- Cette méthode de budgétisation stipule que vous ne dépensez pas plus de 50 % de votre revenu après impôt pour les besoins

- Le reste du revenu après impôt doit être réparti entre 30 % de désirs ou d'achats « style de vie », et 20% à l'épargne ou au remboursement de la dette

Mint propose un logiciel de budgétisation et une calculatrice de budgétisation utile qui facilite la vie conformément à la règle 50/30/20 (ou à tout budget qui convient à votre style de vie) afin que vous puissiez vivre pleinement votre vie. Après avoir passé un peu de temps à déterminer quelles dépenses entrent dans quelle catégorie, vous pouvez créer votre tout premier budget et en faire le suivi chaque jour. Et quand votre situation change sans aucun doute, Mint vous permet de régler, ainsi votre budget peut changer avec vous.

Créez votre compte gratuit aujourd'hui, construire votre budget 50/30/20, et faites-en l'année où vous construisez une base solide pour votre avenir.

-

Comment suivre un transfert Moneygram

Moneygram vous permet denvoyer de largent à linternational. Près de 150 millions de personnes dans le monde utilisent MoneyGram pour envoyer et recevoir de largent. Certains disent que cest le meille

-

7 choses que vous devez savoir avant d'acheter une maison saisie

Vous êtes prêt à acheter une maison, mais vous cherchez aussi une bonne affaire. Une maison saisie semble être la solution idéale :vous savez que les propriétés saisies se vendent généralement moins c

-

Qu'est-ce qu'une rente de retraite syndicale?

Lun des avantages de laffiliation syndicale est que les travailleurs sont plus susceptibles davoir des plans de retraite que les employés non syndiqués. Une rente de retraite syndicale est un régime d

-

Assurance maladie pour les chômeurs

La majorité des gens sont honnêtes, des gens qui travaillent dur qui vouloir travailler. Peu de gens aiment sasseoir sur le canapé, cliquer sans but sur des demandes demploi et envoyer leurs curricu

Des économies

- Combien auriez-vous dû économiser à 40 ans ?

- Meilleures applications de micro-investissement en ce moment

- 3 étapes efficaces pour économiser sur les coûts de chauffage

- Peut-on perdre de l'argent dans un compte d'épargne à haut rendement ?

- Épargner pour le congé de maternité :comment préparer financièrement votre famille

- Qu'est-ce qu'un compte de retraite 702 ?

-

Gérer les personnes dans les fusions et acquisitions Partie 2 :Intégration et survie

Gérer les personnes dans les fusions et acquisitions Partie 2 :Intégration et survie Par Guido Stein et Marta Cuadrado Dans la première partie, nous avons abordé les principales raisons pour lesquelles les entreprises décident de poursuivre une fusion, les raisons pour lesquelles ...

-

Un guide pour gérer votre peur de l'argent

Un guide pour gérer votre peur de l'argent [Note de léditeur :Kristin Wong a écrit cet article sur les conseils de gestion de largent même à travers vos peurs il y a quelques années, mais cest aussi pertinent aujourdhui quà lépoque.] Ma pre...

-

Qu'est-ce que la perte nette ?

Qu'est-ce que la perte nette ? La perte nette est un terme comptable, et il se réfère à une valeur négative pour le revenu. En dautres termes, une entreprise subit une perte nette lorsque les dépenses dune période donnée sont supér...

-

Comment calculer une prime de risque de marché

Comment calculer une prime de risque de marché Comment calculer une prime de risque de marché Prime de risque de marché, ou MRP, est un terme souvent utilisé lors de lévaluation des investissements. Il est parfois utilisé comme synonyme de « prim...