Le processus de paiement de l'accord de partage des revenus pour une école ou un programme

Alors que le coût des études universitaires continue de sembler hors de portée pour de nombreux étudiants, les écoles et les bootcamps commencent à réfléchir à de nouvelles façons de financer le coût de l'enseignement supérieur. Les accords de partage des revenus (ISA) sont une méthode qui attire l'attention des éducateurs et des étudiants. Un accord de partage des revenus (ISA) est un contrat entre un étudiant et son école, programme de formation professionnelle, ou prêteur, où en échange d'une éducation, l'étudiant s'engage à partager un pourcentage fixe de son post-diplôme, bénéfice avant impôt sur une période déterminée.

De nombreuses écoles savent comment fonctionnent les prêts étudiants traditionnels et comment ils sont payés par le biais de prêts fédéraux, mais la façon dont une école est payée par le biais d'accords de partage des revenus est différente. Il est important de savoir comment un ISA est remboursé afin que vous puissiez planifier en conséquence car, dans de nombreux cas, vous ne recevrez pas une grosse somme d'argent d'avance.

Comment fonctionne une ISA ?

Un accord de partage des revenus (ISA) est un contrat entre un étudiant et son école, programme de formation professionnelle, ou prêteur, où en échange du financement de l'éducation, l'étudiant s'engage à partager un pourcentage fixe de son post-diplôme, bénéfice avant impôt sur une période déterminée. C'est un investissement dans le potentiel de gain futur de l'étudiant.

Il n'y a pas d'intérêts accumulés, pas de solde principal, et aucune pénalité si le montant finalement remboursé est inférieur au montant financé. Étant donné que l'ISA est liée au revenu de l'étudiant, les paiements resteront toujours gérables malgré tout changement imprévu de vos revenus. Les ISA incluent un plancher et un plafond de paiement.

Les remboursements sont suspendus en cas de gains inférieurs au Floor, et le total des paiements ne dépassera jamais le plafond de paiement. Si vous souhaitez en savoir plus sur les ISA, consultez ce guide ultime des accords de partage des revenus.

Les prêts personnels traditionnels comparés aux accords de partage des revenus

Avec les prêts étudiants traditionnels, les écoles peuvent s'associer à une société de prêt ou encourager leurs étudiants à faire appel à un prêteur extérieur pour leurs frais de scolarité. L'étudiant emprunterait l'argent dont il a besoin pour l'école et rembourserait ensuite ce montant précis, plus les intérêts, jusqu'au remboursement intégral du prêt. L'étudiant pourrait contracter un prêt auprès d'un prêteur extérieur, puis le prêteur verserait l'intégralité du paiement du prêt à l'école dès le départ. L'étudiant rembourserait alors le prêteur au fil du temps, mais comme l'école, vous avez déjà reçu le montant total des frais de scolarité.

Ce n'est pas toujours le cas et vous pouvez recevoir des paiements d'étudiants, mais pour de nombreuses écoles avec un prêt traditionnel, l'école recevra le montant total des frais de scolarité à l'avance.

Les accords de partage des revenus fonctionnent un peu différemment et peuvent vous laisser perplexe si vous n'y êtes pas préparé. Au lieu de devoir un solde concret, les étudiants promettent un pourcentage de leurs revenus futurs pour une période définie. Cela signifie que votre étudiant n'a pas nécessairement un montant en dollars spécifique qu'il doit payer chaque mois, car l'approche en pourcentage permet au paiement de varier.

Financement externe vs autofinancement

Le processus de remboursement de l'ISA fonctionne différemment selon qu'une école dispose ou non d'un financement extérieur.

Si une école a un prêteur extérieur, leurs conditions de prêt pour un programme ISA varieront en fonction des conditions du prêteur. Typiquement, une école ne recevra pas le montant total des frais de scolarité pour l'étudiant à l'avance. Au lieu, ils pourraient financer la moitié du montant des frais de scolarité à l'école à l'avance, puis l'autre moitié plus tard lorsque l'étudiant obtient son diplôme ou effectue son premier paiement ISA.

Le prêteur extérieur a également son mot à dire sur le financement de l'ISA d'un étudiant. Ainsi, même si une école approuve un élève, le prêteur a le dernier mot quant à l'approbation ou non de l'étudiant pour un financement extérieur. Si l'étudiant n'est pas approuvé, l'école peut choisir de financer l'étudiant elle-même, bien que.

Meratas s'associe à des sociétés de prêt ISA externes pour aider nos partenaires à financer leur programme ISA. Si vous recherchez un financement pour votre programme ISA, Consultez notre page Partenaire et réservez une réunion avec un spécialiste ISA dès aujourd'hui !

Autofinancement

Voici les différentes manières dont une école pourrait recevoir des paiements pour les accords de partage des revenus si l'école finance le programme d'accords de partage des revenus :

1. Paiement via les paiements requis

Il existe trois manières différentes pour un étudiant de rembourser son accord de partage des revenus. Si vous n'êtes pas familier avec le fonctionnement des paiements de l'Accord de partage des revenus du point de vue de l'étudiant, consultez ce post.

La première façon pour un étudiant de rembourser son ISA est de terminer les paiements requis. Essentiellement, l'étudiant est tenu d'effectuer un certain nombre de paiements en fonction de son revenu tant qu'il gagne au-dessus d'un certain revenu. Par example, décrites dans le contrat d'un étudiant, ils pourraient avoir 24 mensualités. Les 24 paiements sont les paiements requis et une fois que l'étudiant a effectué tous ceux-ci, son ISA est terminé.

En tant que tel, les écoles ne recevront pas une grosse somme d'argent d'un seul coup. Au lieu, ils recevront chacun des paiements requis de leur étudiant ISA chaque mois sur une période de temps. Un étudiant peut décider d'effectuer des paiements supplémentaires sur son ISA que l'école recevra également, bien que cela ne soit pas considéré comme un paiement ISA requis.

Une autre chose à noter ici est que, parce que les paiements sont calculés en fonction du revenu de l'étudiant, les paiements que vous recevez chaque mois varieront en fonction du revenu de chaque étudiant. Cela pourrait surprendre les écoles et les programmes qui n'y sont pas préparés.

Une façon de vous préparer à cela est de prendre le salaire moyen de ce qu'un étudiant de votre programme gagne après l'obtention du diplôme et de brancher ce nombre dans vos conditions de paiement ISA. Vous pouvez ensuite utiliser ce nombre pour déterminer le montant moyen que vous recevrez pour les étudiants de votre programme ISA, même si certains gagnent plus ou moins que la moyenne.

2. Paiement via le plafond de paiement

La deuxième façon pour un étudiant de rembourser son ISA est le plafond de paiement. Le plafond de paiement est le maximum qu'un étudiant puisse rembourser à l'école et est généralement compris entre 1,2 et 2 fois le montant initial que l'étudiant a reçu pour ses études.

C'est ne pas un total garanti qu'une école ou un programme recevra d'un étudiant en vertu d'un ISA. Au lieu, il s'agit d'une protection intégrée pour empêcher les hauts revenus de payer trop cher leur ISA.

Il est possible qu'une école reçoive un plafond de paiement complet d'un étudiant au fil du temps, mais seulement si cet étudiant a un revenu élevé et que le total de ses paiements s'ajoute au plafond de paiement au fil du temps. Les étudiants qui souhaitent terminer leurs obligations ISA plus tôt peuvent également le faire en payant le montant total de leur plafond de paiement ou en effectuant des paiements supplémentaires vers leur plafond chaque mois. Cela leur permettra d'atteindre ce plafond de paiement et de mettre fin à leur ISA plus tôt.

L'école recevra également les paiements chaque mois de l'étudiant, mais comme l'ISA est liée au revenu de l'étudiant par un pourcentage, le total chaque mois pourrait varier en fonction de l'évolution du revenu de l'étudiant. C'est pourquoi le montant total du plafond de paiement n'est pas garanti à l'école, mais il est toujours possible de recevoir le montant total.

Aussi, si l'étudiant, pour une raison quelconque, refuse absolument de payer leur accord de partage des revenus, l'agent ISA peut envoyer l'étudiant aux collections. Normalement, lorsque cela se produit, l'étudiant est envoyé aux collections pour le montant total du plafond de paiement.

3. Paiement via la fenêtre de paiement

La dernière façon pour un étudiant de terminer son accord de partage des revenus est de passer par la fenêtre de paiement. La fenêtre de paiement est une période de temps définie dont l'école dispose pour collecter les paiements requis ou le plafond de paiement maximal de l'élève. Si l'étudiant n'atteint pas le plafond de paiement ou n'effectue pas ses paiements requis dans le délai de la fenêtre de paiement, l'étudiant a terminé son ISA même s'il n'a pas effectué tous les paiements requis.

La fenêtre de paiement est généralement de 2 à 2,5 fois le nombre de paiements requis. Par example, si les paiements requis de l'étudiant sont de 24 paiements mensuels, l'école disposera d'une fenêtre de paiement de 48 mois pour collecter ces paiements requis. Typiquement, c'est le moyen le moins courant de satisfaire à un ISA car il est peu probable qu'un étudiant soit sans travail pendant une période prolongée.

Si l'école utilise un serveur ISA, comme Meratas, alors l'école recevra le total des paiements de leur étudiant en une somme forfaitaire chaque mois. Meratas s'occupe également de collecter l'argent de chaque étudiant et de s'assurer que l'étudiant reçoit le montant correct en fonction de son revenu mensuel.

Les accords de partage des revenus sont un excellent outil de financement des frais de scolarité pour les étudiants. Pourtant, il est important de savoir comment ils fonctionnent et comment une école sera payée afin que vous ne soyez pas pris au dépourvu, et peut planifier en conséquence. Si vous souhaitez en savoir plus sur ce qu'il faut penser avant de proposer un accord de partage des revenus, consultez cet article de blog. Êtes-vous prêt à proposer un programme ISA dans votre école ? Cliquez ici pour prendre rendez-vous avec un spécialiste Meratas ISA qui vous aidera à démarrer le processus !

-

Qu'arrive-t-il aux biens immobiliers lorsque les héritiers se battent pour vendre?

Dhabitude, lexécuteur testamentaire et le tribunal des successions prennent la décision ultime de vendre ou non un bien immobilier. Si les frères et sœurs et les héritiers ne sentendent pas lorsque l

-

Si vous investissez dans des actions individuelles, ou s'en tenir à l'indice et aux fonds communs de placement ?

Ces dernières années, lunivers dinvestissement a fortement poussé à investir dans des fonds plutôt que dans des actions individuelles. Cela comprend à la fois les fonds communs de placement et les fon

-

Quel est le ratio flux de trésorerie/dette ?

Le ratio flux de trésorerie sur endettement est un ratio de couverture qui compare le flux de trésorerie généré par une entreprise à sa dette totale. Le flux de trésorerie le plus couramment utilisé p

-

Qu'est-ce que la volatilité ?

La volatilité est une mesure du taux de fluctuation du prix dun titre.Titres négociablesLes titres négociables sont des instruments financiers à court terme sans restriction émis soit pour des titres

Finances personnelles

- Comprendre les plans de stockage

- 5 habitudes financières à prendre tôt dans votre carrière

- Comment démarrer un blog sans savoir coder

- 3 signes que votre fonds d'urgence vous fera défaut

- 5 factures mensuelles qui varient en fonction de votre comportement de crédit

- Comment déterminer si vos finances sont prêtes pour un gros achat

-

Comment annuler une carte de crédit au décès d'un titulaire de carte

Comment annuler une carte de crédit au décès d'un titulaire de carte Gros plan dun titulaire de carte découpant une carte de crédit Les questions financières peuvent être la dernière chose à laquelle vous voulez penser quand un être cher décède, mais soccuper de tout ...

-

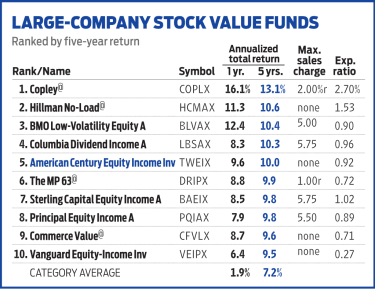

American Century Equity Income se concentre sur la valeur

American Century Equity Income se concentre sur la valeur Le célèbre réalisateur hollywoodien Howard Hawks aurait défini un bon film comme un film avec trois bonnes scènes et aucune mauvaise. Léquipe de direction derrière American Century Equity Income (sy...

-

Comment un héritage affecte-t-il Medicaid?

Comment un héritage affecte-t-il Medicaid? Léligibilité à Medicaid est basée sur votre situation, vos revenus et votre patrimoine. Les critères exacts varient dun État à lautre, mais en général, enfants à faible revenu, personnes âgées, les pe...

-

Un chèque de sécurité sociale sera-t-il transmis à une nouvelle adresse ?

Un chèque de sécurité sociale sera-t-il transmis à une nouvelle adresse ? Le service postal américain ne transmettra les chèques de sécurité sociale quune durée limitée. La Social Security Administration a versé des prestations à plus de 52 millions de bénéficiaires en 200...